La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la BCE monitora i rischi globali pronta ad allentare nuovamente la sua politica monetaria

- La BCE rafforza la propria forward guidance annunciando tassi invariati “almeno fino alla prima metà del 2020″

- Per la BCE la seconda parte del 2019 potrebbe non essere di riaccelerazione per la crescita economica

- Sarà importate monitorare fino a quando il settore dei servizi rimarrà isolato dalla dinamica del manifatturiero

Nella riunione di ieri la BCE ha ribadito la necessità di mantenere una politica monetaria ampiamente accomodante ed ha rafforzalo la propria forward guidance sui tassi di interesse, affermando che questi rimarranno invariati “almeno fino alla prima metà del 2020” e non più solo fino a fine 2019 (come dichiarato a marzo 2019). Inoltre, il Consiglio Direttivo (CD) si è dichiarato pronto a intervenire con nuove politiche monetarie espansive (ulteriore ampiamento della forward guidance, taglio dei tassi di interesse e rinnovo del programma di acquisto di titoli di stato) qualora l’incertezza globale – generata dall’intensificarsi del protezionismo, dal processo di Brexit, nonché dalle vulnerabilità dei mercati emergenti – dovesse intensificarsi e comportare la realizzazione degli rischi attualmente scontati dal mercato. In particolare, il presidente Draghi ha dichiarato che il CD ha avuto un’ampia discussione “su quali strumenti politici dovrebbero essere utilizzati se si concretizzassero le attuali “contingenze avverse”, sottolineando esplicitamente che ciò potrebbe includere un’ulteriore riduzione del tasso sui depositi. Pertanto, non vi è alcuna presunzione che la prossima mossa sul costo del denaro sarà un aumento. Sono state annunciate, come previsto, le modalità delle prossime TLTRO. Le nuove aste a lungo termine continueranno ad incentivare le banche a incrementare il credito, ma saranno leggermente meno generose delle precedenti. I tassi di interesse saranno fissati a un massimo di 10 pb sopra del tasso medio di rifinanziamento per il periodo di durata dei prestiti e a un minimo di 10 pb sopra del tasso di deposito. Ai livelli attuali dei due tassi di riferimento, si tratta di un intervallo compreso tra +0,1% e -0,3%, superiore di 10 pb rispetto al TLTRO-II. Tutte le decisioni odierne sono state prese all’unanimità. La modifica della forward guidace e il bias verso un nuovo allentamento monetario, condizionato all’evolversi della congiuntura economica, deriva dalla valutazione dello scenario: secondo la BCE la seconda parte del 2019, potrebbe non essere di riaccelerazione. Sulla congiuntura dell’Area Euro pesano le crescenti tensioni protezionistiche, che stanno indebolendo marcatamente il settore manifatturiero. Per ora il settore dei servizi e delle costruzioni restano in espansione, contenendo il rallentamento della crescita, ma Draghi ha sottolineato che sarà importate monitorare fino a quando questi due settori potranno rimanere ancora isolati dalla dinamica del manifatturiero.Conseguentemente, la BCE ha rivisto anche le proprie previsione di crescita e inflazione per l’Area Euro, portando la previsione dei crescita del Pil 2019 a +1,2% (dal +1,1% stimato a marzo) e riducendo a +1,4% (da +1,6%) la stima per il 2020, e a +1.4 (da +1.5%) quella per il 2021. Sono state riviste anche le stime sull’inflazione per il 2019 (a +1,3% dal +1,2% precedentemente previsto). Per il 2020 sono state riviste al ribasso a +1,4% (dal +1,5% precedente), mentre la previsione per il 2021 è rimasta pari a +1,6% (da +1,8%). E’ proprio la persistente incertezza sullo scenario centrale a fa sì che i rischi restino rivolti verso il basso, nonostante la decisione odierna di sostegno all’economia, in quanto la BCE è consapevole che la politica monetaria non può ridurre gli attuali rischi che sono soprattutto di carattere globale. Qualora tali minacce dovessero concretizzarsi, la vera questione è se la politica monetaria potrà generare una domanda interna sufficiente a compensare una crescita esterna più lenta. La risposta probabilmente è no e questo è il motivo per cui Draghi ha affermato che sarà necessario il supporto della politica fiscale dei diversi paesi membri. Durante la sessione di Q&A, Draghi ha confermato che il rischio di recessione nell’Area Euro resta limitato come quello di disancoramento dell’inflazione dal target del 2%, mentre non vi è alcun rischio di deflazione.Relativamente alla possibilità di implementare un sistema di tassi d’interesse differenziati, per compensare il costo per le banche dal tasso negativo sui depositi, ha dichiarato che il CD non ne vede la necessità, perché attualmente non sono stati riscontrati effetti distorsivi sul meccanismo di trasmissione della politica monetaria al sistema finanziario, ma che comunque la BCE continuerà a monitorarne il corretto funzionamento e che resta pronta ad agire. Infine, interrogato sull’Italia, Draghi ha sottolineato che qualora il Consiglio Europeo dovesse decidere a favore dell’apertura della procedura di infrazione nei confronti dell’Italia, come da raccomandazione della Commissione Europea, questo non implicherebbe una immediata riduzione del debito italiano, ma la necessità di concordare un sentiero credibile di rientro graduale nel medio periodo. Invece, Draghi ha liquidato l’episodio dei minibot, dicendo che questi sono o una nuova valuta (e pertanto illegali) o titoli di debito, e che non vi sono altre possibilità.La reazione del tasso di cambio, e in minor misura dei rendimenti governativi, suggerisce che i mercati si aspettavano di più.

| Fig.1 Previsioni BCE di crescita ed inflazione

|

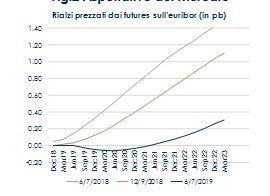

Fig.2 Aspettative del mercato

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

EUROPA: L’industria manifatturiera resta saldamente in contrazione

In settimana sono state pubblicate le stime definitive degli indici PMI. L’indice composito si è attestato a 51,8 da una precedente lettura di 51,6, migliorando di tre decimi a maggio. La revisione al rialzo è spiegata dalla componente dei servizi che con la seconda stima risulta in aumento di un decimo rispetto al mese precedente e non più in calo di tre decimi. La revisione del PMI composito riflette una lettura più positiva dell’indice tedesco, che con la stima finale risulta in calo di tre decimi a 55,4 e non più di sette decimi. Anche in Spagna le condizioni sono peggiorate a 52,8 da 53,1. In Francia il PMI servizi è salito di un punto a 51,5 da 50,5. Nel complesso, l’indagine PMI di maggio sembra indicare che il rallentamento dell’economia dell’Area Euroeuro si è arrestato. L’indice PMI manifatturiero relativo al mese di maggio si è attestato a 47.7 (consenso 47.7, valore precedente 47.9). La stima preliminare dell’inflazione relativa la mese di maggio si è attestata a 1.2% (consenso 1.3%, valore precedente 1.7%), mentre l’inflazione core (al netto delle componenti più volatili) si è attestata a 0,8% (consenso 0,9%, valore precedente 1,7%). La debolezza nell’indice per l’intera Area Euro fa seguito alla sorpresa al ribasso della scorsa settimana negli indici dell’inflazione di Germania, Francia e Spagna. L’ampia differenza tra il dato di aprile e maggio è in parte sicuramente imputabile alle festività pasquali, che hanno amplificato la lettura di aprile, ma conferma la debolezza delle pressioni inflazionistiche. In aprile gli ordini di fabbrica tedeschi sono aumentati dello 0,3% m/m (+0,1%, valore precedente +0,8% rivisto al rialzo rispetto al +0,6%). Su base annua gli ordini industriali sono diminuiti del 5,3% (valore precedente 5,9%). La produzione industriale tedesca di aprile, invece, è scesa dell’1.9% m/m (consenso -0.4%, valore precedente +0.5 m/m). La correzione riflette principalmente il calo del 2,5% nel settore manifatturiero. I dati hanno sottolineato che le tensioni commerciali continuano ad impattare negativamente il settore manifatturiero. Contestualmente, la Bundesbank ha ridotto le sue previsioni di crescita per il paese principalmente a causa del rallentamento del settore manifatturiero e di una debole crescita delle esportazioni. La crescita del PIL nel 2019 è prevista allo 0,6% rispetto all’1,6% previsto in precedenza, mentre nel 2020 il PIL è previsto all’1,2% dall’1,6% e nel 2021 all’1,5% dall’1,8%. L’economia interna rimane solida, sebbene i consumi e gli investimenti privati cresceranno meno nei prossimi due anni a causa delle influenze demografiche, e ci si può aspettare una graduale ripresa delle esportazioni nella seconda metà del 2019. I rischi per la crescita rimangono rivolti verso il basso.

| Fig. 3: I servizi compensano la debolezza del manifatturiero

|

Fig.4: Rallenta l’inflazione nell’Area Euro

|

USA: rallenta l’indice ISM manifatturiero, ma il Beige Book rassicura sull’andamento del settore

L’ISM manifatturiero a maggio si è attestato a 52,1 dal precedente 52,8, proseguendo sul sentiero di rallentamento in atto dall’autunno del 2018 e toccando il minimo da ottobre 2016. Lo spaccato dell’indagine è misto, con rialzi per gli ordini domestici (a 52,7 da 51,7), gli ordini dall’estero (a 51 da 49,5) e l’occupazione (a 53,7 da 52,4) e flessioni per la produzione (a 51,3 da 52,3) e gli ordini inevasi (a 47,2 da 52,9). Le imprese riportano uno scenario ancora positivo, con espansione della domanda a ritmi modesti, come nel 2016, pur segnalando la crescente preoccupazione per l’escalation delle tensioni commerciali Usa-Cina. Secondo il direttore dell’indagine, il livello dell’indice è in linea con una crescita del 2,7%. L’ISM non manifatturiero si è attestato a 56,9 (consenso 55,5, valore precedente 55,5). Lo spaccato dell’indagine è omogeneamente positivo, con l’indice di attività a 61,2, i nuovi ordini a 58,6 e l’occupazione a 58,1 (+4,4 punti). La componente prezzi pagati evidenzia una marginale moderazione, scendendo a 55,4 da 55,7. In maggio ha rallentato la stima ADP degli occupati non agricoli privati, attestandosi a 27 mila posti (consenso 185 mila posti, valore precedente 271 mila posti, rivisto al ribasso dalla stima preliminare di 275 mila posti) attestandosi al valore più basso da marzo 2010. La debolezza della dinamica occupazionale è dovuta principalmente alla contrazione nel comparto delle piccole imprese, che registrano un calo di 58 mila occupati. Il Beige Book, pubblicato dalla Fed in preparazione per la riunione del FOMC del 19 giugno, riporta un’espansione a un “ritmo modesto” da aprile a metà maggio, in marginale miglioramento rispetto a quanto rilevato nel rapporto precedente. L’attività è in crescita in tutte le aree. Fra i settori, le indicazioni del manifatturiero sono generalmente positive, anche se si rileva un aumento dell’incertezza. Il rapporto nel complesso conferma il quadro di rallentamento della dinamica dell’attività, in linea con le indicazioni dei dati reali e atteso dopo la crescita solida di T1, ma non dà segnali di svolta negativa che potrebbero essere letti nella stima ADP degli occupati di maggio. Il report sul mercato del lavoro relativo al mese di maggio ha mostrato un rallentamento con 27mila posti di lavoro aggiunti nel settore privato, (consenso 175mila, valore precedente 224mila). Il tutto mentre il tasso ufficiale di disoccupazione resta stabile al 3.6%, in linea con le attese, e i salari migliorano lievemente su base mensile (+0.2 m/m, consenso 0.3%, valore recedente 3.2%).

ASIA: L’indice Caixin manifatturiero segnala la tenuta del settore manifatturiero

L’indice PMI Caixin manifatturiero è rimasto invariato a 50,2 a maggio (consenso 50,0), segnalando una marginale espansione grazie a un aumento degli ordini (da 50,4 a 50,7), più sensibile per gli ordini esteri, risaliti sopra 50 (da 49,1 a 50,4), e della componente delle scorte. La componente degli ordini esteri dei principali partner commerciali asiatici (Corea, Taiwan e Giappone; Hong Kong pubblicherà i dati il 5 giugno) è lievemente migliorata, ma rimane ampiamente sotto 50, e tra i paesi ASEAN 5 in Vietnam, Malesia e Indonesia ha registrato un calo, rimanendo su livelli più elevati, continuando a segnalare una debolezza della domanda estera. L’espansione dell’indice Caixin contrasta con la serie ufficiale, che pe la prima volta in tre mesi è tornata in contrazione.

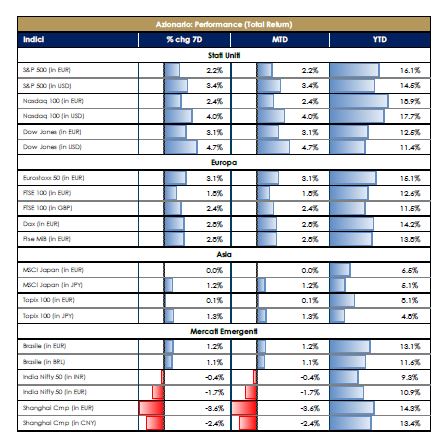

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 di venerdì 7 giugno 2019 |

| MERCATI AZIONARI

La settimana sui mercati azionari è stata caratterizzata da una riduzione della volatilità e da un recupero rispetto ad un mese di maggio che ha visto una correzione in linea con una stagionalità non favorevole. In rialzo soprattutto USA e Europa, mentre più contrastati i mercati emergenti e il Giappone. A livello settoriale i settori ciclici recuperano in maniera più significativa in USA (in particolare beni materiali, industriali e finanziari) mentre in Europa i settori difensivi hanno offerto una migliore performance (utilities e farmaceutici in testa; in difficoltà ancora il settore finanziario, quasi ai minimi degli ultimi sette anni). Gli investitori globali sembrerebbero ave reagito in maniera positiva alla disponibilità da parte delle banche centrali (in ultima battuta la BCE giovedì) di sostenere il ciclo economico nel caso in cui le tensioni commerciali influenzassero in maniera negativa la crescita economica; nel corso della settimana nei principali paesi sviluppati abbiamo assistito a dati sulla manifattura e sulla produzione industriale e in deterioramento, ed in Cina per ora non si vedono in maniera concreta segnali di ripresa dopo le misure di stimolo all’economia adottate nel corso degli ultimi mesi. Dal punto di vista aggregato, gli utili aziendali sono attesi dagli analisti in miglioramento nel corso dei prossimi mesi e i multipli, poi risaliti in questa prima parte dell’anno, sembrerebbero essere in linea con le medie storiche. |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. L’asset class continua ad offrire un profilo rischio/rendimento più attraente rispetto al comparto obbligazionario. |

| MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio ha registrato un marcato calo, sulla scia del timore del rallentamento della crescita economica e di un conseguente eccesso di offerta con le scorte e la produzione USA che hanno registrato significativi aumenti, mentre sul fronte della domanda gli investitori temono forti ripercussioni derivanti dalle politiche protezionistiche in atto. Secondo i dati rilasciati dall’EIA, l’output USA è salito nella scorsa settimana al livello record di 12,4 mln di barili al giorno. Sale invece il prezzo dell’oro nel corso della settimana, che da inizio anno registra così una performance (in USD) del 4% circa. In discesa infine la volatilità implicita sui mercati azionari.

|

|

| TASSI DI CAMBIO

Si rafforza, anche se in misura lieve, l’euro contro le principali valute, in particolare verso USD e GBP. Sul dollaro USA l’impatto più significativo sembrerebbe essere l’atteggiamento cauto della FED, mentre sulla sterlina pesa l’incertezza ancora profonda legata alla vicenda Brexit. Un eventuale futuro rafforzamento della valuta comune sarà comunque condizionato alla ripresa economica della zona Euro, anche se in settimana l’atteggiamento dovish di Draghi e del CD della BCE segnala più di una preoccupazione per il contesto economico europeo e quindi un atteggiamento prudente in tema di politica monetaria. Le posizioni speculative nette sono ad ogni modo già posizionate per un indebolimento dell’euro, i.e. potrebbero giocare un ruolo a supporto nel caso in cui si riducessero per un mutato contesto e/o atteggiamento da parte degli investitori. |

VIEW STRATEGICA VIEW STRATEGICA

La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. Inoltre, l’evoluzione della valuta comune dipenderanno probabilmente, nei prossimi mesi, dall’evoluzione di alcuni rischi allo scenario globale, come Brexit e le relazioni commerciali tra USA e Cina. |

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 di venerdì 7 giugno 2019 |

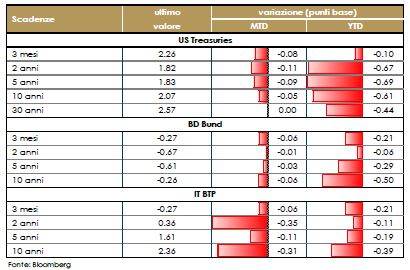

| MERCATI DEI TITOLI DI STATO

Nell’ultimo mese, i rendimenti del Tesoro US a 10 anni hanno continuato a scendere, in funzione dell’escalation delle tensioni commerciali e di dati macroeconomici più deboli delle attese. Conseguentemente, il segmento 3mesi/10anni della struttura a termine è tornato ad invertirsi per la seconda volta da inizio anno, facendo aumentare le discussioni sui rischi di recessione. A tale riguardo il presidente della Fed di New York, Williams ha ribadito in settimana che la capacità segnaletica dell’inversione della struttura a termine si è ridotta negli ultimi anni come conseguenza di aspettative di inflazione ridotte e della diminuzione del premio per il rischio. Durante la conferenza della Fed a Chicago, martedì, J. Powell ha dichiarato che la Fed sta monitorando attentamente le implicazioni dei “negoziati commerciali per le prospettive economiche US e, come sempre, agirà per sostenere l’espansione. Il presidente Powell ha, di fatto, segnalato di essere aperto ad un “insurance cut”, se divenisse necessario. Conseguentemente, sembra che davanti alla Fed si affacci una prospettiva binomiale. All’allentarsi delle tensioni commerciali, la Fed probabilmente non taglierà i tassi e il mercato riprezzerà la struttura a termine governativa US dato che il mercato si aspetta uno e quasi due tagli dei tassi entro dicembre 2019. Viceversa se si dovessero inasprire le tensioni commerciali andando a pesare ulteriormente sul manifatturiero globale, la Fed potrebbe tagliare i tassi già nel 2019. |

VIEW STRATEGICA Governativo US Il ciclo economico è positivo ma mostra segni di rallentamento La FED ha adottato un atteggiamento più dipendente dai dati e dai mercati preparandoli ad una pausa prolungata nel suo ciclo di rialzo dei tassi, complice anche la moderazione dell’inflazione. Il rischio di recessione negli Stati Uniti rimane limitato ma in aumento. Governativo Euro. L’inflazione non mostra segni di aumento in un contesto di perdita di momentum pe la crescita economica. La BCE continuerà pertanto ad esse presente sul mercato attraverso la politica di reinvestimento dei titoli che giungeranno a scadenza nel corso del 2019 restando attendista sul rialzo dei tassi.. |

| MERCATI DEI TITOLI CORPORATE

Nella settimana trascorsa il mercato corporate ha avuto una performance molto positiva con un restringimento marcato in tutte le sue componenti. La performance è stata molto positiva anche per le classi di rating più elevate che hanno beneficiato anche del movimento dei tassi, in forte discesa nella settimana grazie al tono dovish dei governatori di Fed e BCE. Il mercato primario, dopo una sostanziale frenata nella seconda parte di maggio è tornato molto attivo, con emissioni su tutti i comparti. Su base settimanale, inclusa la giornata odierna, gli indici HY hanno avuto performance positive (circa 0.50%) (sia in Eu che US HY) con performance ancora maggiore per i subordinati (circa 1%). Su Indici CDS, particolarmente liquidi ed utilizzati anche per riposizionamenti più veloci sull’asset class, la settimana su Itraxx Xove (Hy) si è chiusa con un restringimento di 21bp (287 da 308). Itraxx Main (IG) ha chiuso a 65 (-7) mentre Sub Fin a 167 (-18); stessa dinamica, anche se lievemente migliore rispetto all’Europa, in US, con IG (-7) e HY (-26) nella settimana in cui le headlines sul Trade hanno lasciato il posto alla dovishness dei governatori delle banche centrali. Sul mercato primario, la settimana è stata molto intensa. Su corporate non financial nuove emissioni per Arkema (Hybrid nc5y 2.75% 400Mio) e BMW double tranche (Senio 3y 0.125% Ms+86 1Bio e Senio 7y 0.75% Ms+129 750Mio), Easyjet (Senio 6y 0.875%, 500Mio), ESB Ireland (Senior, 11y 1.125% 500Mio),Euronext (Senior, 10y, 1.125%, 500Mio), Eutelsat (Senior, 8y 2.25%, 600Mio), John Deere (20y 650Mio 1.65%), Unileve (Senior, 20y 1,50% 650Mio), Volkswagen (Senio 3y 0.5% 500Mio), Vivendi Multitranche (3,6,9y 0,0.625,1.125%, 700Mio each) e MMS USA Fin Multitranche (6,9,12y 0.625,1.25,1.75%, 750Mio each). Su finanziari solo due emissioni Mizuho (Senio 0.523% 5y 750Mio) e BFCM (Tier2 1.875% 10y 1Bio). Anche su Hy due emissioni Ziggo (5.5y 4.625 550Mio), Bilfinge (5y 4.5% 250Mio). [A cura del team obbligazionario di Mediobanca SGR]. |

VIEW STRATEGICA Corporate IG: L’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti Corporate HY: La correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pu in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

LE PROSSIME DUE SETTIMANE: quali dati?

- Europa: sarà pubblicata la produzione industriale di maggio

- Stati Uniti: saranno pubblicati i dati sul CPI e PPI di maggio e sul Ppi, nonché il valore delle vendite al dettaglio del mese di maggio

- Asia: in Cina saranno pubblicati i dati sulla bilancia commerciale del mese di maggio, mentre in Giappone sarà pubblicata la versione finale del PIL di T1

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.