La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: La BCE adotterà una versione europea dell’Operation Twist della Fed?

- La BCE sta valutando se implementare un Operation Twist, al fine di controllare i tassi di interesse a lungo termine senza intaccare quelli di breve termine

- L’operazione non comporterebbe un ulteriore ampliamento del bilancio della BCE e aiuterebbe a controllare il term premium e il costo del debito

Dalla riunione di politica monetaria della BCE di giugno sappiamo che, una volta terminato il piano di acquisti netti, la sua strategia di politica monetaria dovrà puntare sia su una forward guidance “rafforzata”, volta a controllare il segmento a breve della struttura a termine, sia su nuove modalità del piano di gestione dei re-investimenti dei titoli a scadenza, che guideranno invece l’andamento del segmento a medio-lungo termine della struttura a termine. All’interno del dibattito sulle opzioni a disposizione, la BCE sta discutendo la possibilità di reinvestire i rimborsi derivanti dai titoli, che giungeranno a scadenza, solamente sul segmento a lungo termine, invece che spalmarli sull’intera struttura a termine, come ha fatto sinora: in questo modo riuscirebbe a controllare la steepness della struttura a termine (e quindi il costo del debito per i paesi membri) e limitare il naturale invecchiamento del proprio portafoglio titoli, senza dover ricorrere ad un ulteriore ampliamento del bilancio del proprio bilancio.

Questa decisione, se adottata, sarebbe una replica “all’europea” dell’Operation Twist (OT) della Federal Reserve lanciata negli Stati Uniti nel 1961 e ripetuta nel 2011. L’iniziativa prevedeva che la Fed acquistasse titoli governativi a lungo termine, vendendo contemporaneamente alcune delle emissioni a breve, già detenute e riducendo così i tassi di interesse a lungo termine. Tra la fine del 2011 e il 2012, la Fed condusse un programma di OT strutturato in due fasi per stimolare l’economia, che ancora stentava a riprendersi, nonostante i precedenti piani di QE. La prima fase si svolse da settembre 2011 a giugno 2012, comportando la ridistribuzione di $400 miliardi di asset. La seconda si svolse da luglio 2012 a dicembre 2012 e comprendeva un totale di $267 miliardi.

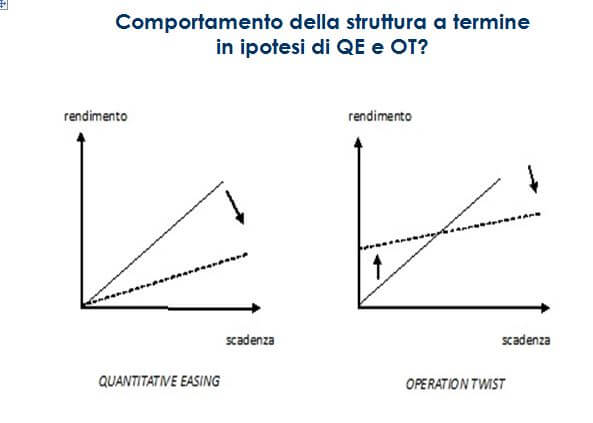

Qual è la differenza tra un’operazione di Quantitative Easing (QE) e di OT? La figura di sinistra confronta l’effetto sulla curva dei rendimenti delle operazioni di QE e dell’OT (come implementata dalla Fed). Nel primo caso (QE) la banca centrale acquista direttamente sul mercato dei titoli a medio-lungo termine. L’aumento di domanda per titoli a scadenza medio-lunga ne fa salire il prezzo e abbassa il rendimento. L’obiettivo dichiarato è far abbassare i tassi di interesse a lungo termine, che incidono sulle decisioni di spesa delle famiglie, di investimento delle imprese e da cui dipende il costo del debito dei paesi. Il punto chiave è che con il QE la curva rendimenti ruota su se stessa, inducendo una diminuzione di tutta la struttura dei tassi. L’effetto collaterale è che così facendo la banca centrale amplia il proprio bilancio, come si può vedere dalla figura 2. Nel caso di OT, invece, la banca centrale si impegna a effettuare una semplice ricomposizione di portafoglio, mantenendo invariata la dimensione del proprio bilancio: acquista titoli a lungo termine, facendone scendere il rendimento, ma cede in cambio titoli a breve, facendone salire il rendimento. Il risultato è che la curva dei rendimenti non è solo soggetta a una rotazione, ma trasla anche verso l’alto. Nel caso della BCE, l’effetto sarebbe più smussato perché la BCE comprerebbe sul segmento a lungo termine con i proventi dei titoli a scadenza, senza vendere titoli sul segmento a breve termine. Questa strategia accompagnata da un progressivo aumento del costo del denaro, dalla seconda parte del 2019, e porterebbe quindi comunque un aumento verso l’alto del segmento a breve termine. La prossima riunione di politica monetaria della BCE è prevista per il 24 luglio, in questa sede la BCE potrebbe fornire maggior dettagli sulle modalità del piano di reinvestimenti di titoli, al fine di usare l’effetto annuncio per controllare la struttura a termine. Ci aspettiamo che in questa occasione il Presidente Draghi sottolineerà, comunque, che l’inflazione europea è su un percorso sostenibile, ribadendo che resta l’opzionalità di una politica monetaria più accomodante, se il contesto economico dovesse peggiorare.

| Comportamento della struttura a termine in ipotesi di QE e OT?

|

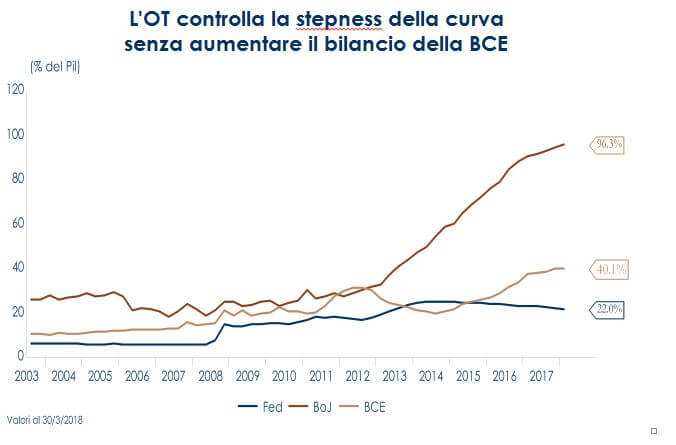

L’OT controlla la stepness della curva

senza aumentare il bilancio della BCE

|

LA SETTIMANA TRASCORSA

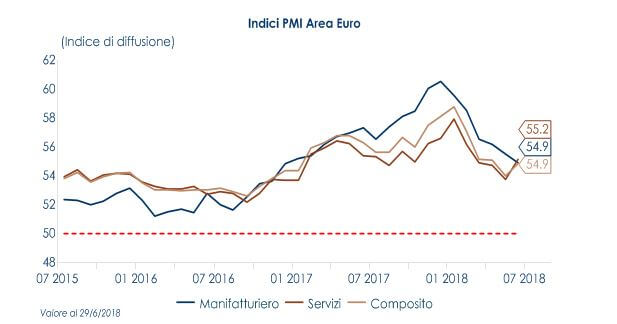

EUROPA: PMI europei in rallentamento

Nell’Area Euro di giugno la stima finale del PMI manifatturiero conferma un ulteriore rallentamento, risultando leggermente più basso della stima preliminare a 54,9, in calo da 55,5 di maggio contro il 55,0. La revisione è spiegata da una lettura più debole in cinque dei paesi dell’Area, tra cui i Paesi Bassi, l’Austria e la Francia, paese in cui la stima è scesa a 52,1 rispetto ad una prima stima di 53,1. L’indice per la Germania è stato confermato a 55,9, in calo da 56,9. Il PMI manifatturiero italiano è migliorato a sorpresa a 53,3 da 52,7, mentre l’indice per la Spagna è fermo sul livello del mese precedente 53,4. Le aspettative sono per un ulteriore indebolimento della produzione manifatturiera, con la lettura dell’Area Euro, che registra un calo della produzione e una crescita dei nuovi ordini. L’espansione del portafoglio ordini per l’export è rimasta relativamente mite. Dati più rassicuranti sono derivanti, invece, dall’indice della produzione industriale tedesca aumentato del 2.6% m/m a maggio, marcatamente al disopra delle attese 0.3%, portando così il tasso di crescita annuale dall’1,4% di aprile al 3,1%. Sempre nell’Area Euro prosegue il miglioramento del mercato del lavoro. Il tasso di disoccupazione è calato a maggio all’8,4%, mentre le attese erano per una lettura stabile all’8,5%. Il dato di aprile è stato rivisto al ribasso all’8,4. Si tratta di un minimo da dicembre 2008. Il tasso di disoccupazione non è ancora tornato sul livello pre-crisi (7,3%), ma è calato di quasi quattro punti dal picco del 2013 (12,1%). A maggio la discesa del tasso di disoccupazione è guidata da Italia, Spagna e Irlanda, mentre negli altri paesi è rimasto invariato.

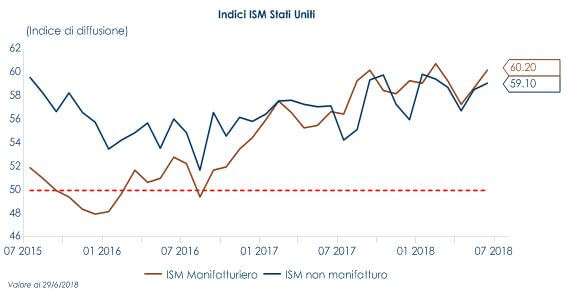

USA: l’employment report coerente con un proseguimento del sentiero di graduali rialzi dei tassi indicato dal FOMC

L’indice ISM manifatturiero per il mese di giugno è tornato a sorpresa sopra la soglia di 60 a 60,2(consenso 58.1, valore precedente 58.7). In particolare i nuovi ordini son tornati a 63.2. L’indagine conferma una solida espansione in T2, in linea con gran parte degli altri dati, sarà da valutare se nella seconda metà dell’anno il ritmo di espansione potrà rallentare, anche sulla scia dell’incertezza legata alla guerra dei dazi condotta da Trump. Una sorpresa positiva è arrivata anche dalla componente non manifatturiera, con l’indice ISM non manifatturiero salito a 59,1 a giugno da 58,6 a maggio. L’indagine rileva rialzi diffusi alle componenti attività (a 63,9 da 61,3) e ordini (a 63,2 da 60,5). Invece, correggono gli indici di occupazione (a 53,6 da 54,1) e dei prezzi pagati (a 60,7 da 64,3). Nei commenti delle imprese si sottolineano problemi legati a colli di bottiglia all’offerta, dovuti alla scarsità di manodopera e beni intermedi, rialzi dei costi collegati ai dazi e alla mancanza di personale, incertezza per il futuro dei dazi, timori per il rialzo del prezzo del petrolio. La spesa in costruzioni a maggio aumenta di 0,4% m/m e il dato di aprile è rivisto verso il basso a 0,9% m/m da 1,8% m/m. A maggio la spesa è trainata da una ripresa della spesa pubblica (+0,7% m/m) e da una dinamica moderata della spesa privata (0,3% m/m).

|

|

|

Il report sul mercato del lavoro di giugno conferma la solidità del mercato del lavoro. Gli occupati non agricoli aumentano di 213 mila, e i dati dei due mesi precedenti sono rivisti verso l’alto di +37 mila. L’occupazione è in rialzo diffuso fra i settori: manifatturiero +36 mila (al di sopra della media a 3 mesi di 28 mila), costruzioni, +13 mila, servizi privati +148 mila. In quest’ultimo segmento, si nota il calo nel commercio al dettaglio (-22 mila), resta solida la crescita di posti nella sanità e istruzione (+54 mila), nell’ospitalità e tempo libero (+25 mila) e nei servizi alle imprese (+50 mila). Moderata la dinamica salariale: i salari orari sono in rialzo di 0,2% m/m (2,7% m/m), dopo + 0,3% m/m di maggio. I dati sui flussi del mercato del lavoro mostrano un’accelerazione del tasso di dimissioni volontarie, che preludono ad assunzioni con salari più elevati.

ASIA: La crescita della produzione manifatturiera cinese rallenta, mentre in Giappone i salari superano le aspettative

In Cina, il PMI manifatturiero ufficiale è sceso a 51,5 a giugno (consenso: 51,7, valore precedente: dal 51,9). Il sotto-indice relativo agli ordine all’esportazione è entrato nel territorio di contrazione, mentre la crescita dei nuovi ordini e della produzione ha subito un rallentamento. Anche il PMI manifatturiero di Caixin è diminuito e il suo sotto-indice degli ordini all’esportazione è diminuito per il secondo mese consecutivo. Mentre il PMI dei servizi è migliorato, sostenendo al crescita economica generale. In Giappone, i salari nominali sono aumentati del 2,1% a/a a maggio (consenso: 0,9%, mese precedente 0,6%), guidati sia dai guadagni programmati sia dai pagamenti speciali. I salari reali sono aumentati dell’1,3% rispetto allo 0,0% previsto e hanno subito una riduzione dello 0,2% in aprile. In termini destagionalizzati, i salari nominali sono rimbalzati dell’1,6% m/m da un calo dell’1,7% ad aprile, le ore totali lavorate sono aumentate del 2,6% e l’occupazione è aumentata dello 0,2%.

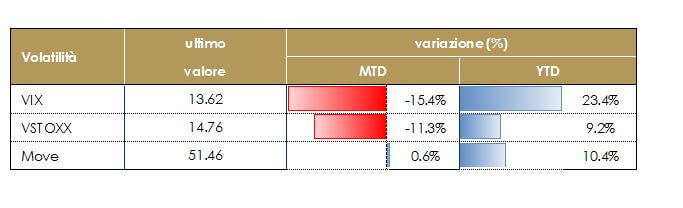

| PERFORMANCE DEI MERCATI | |

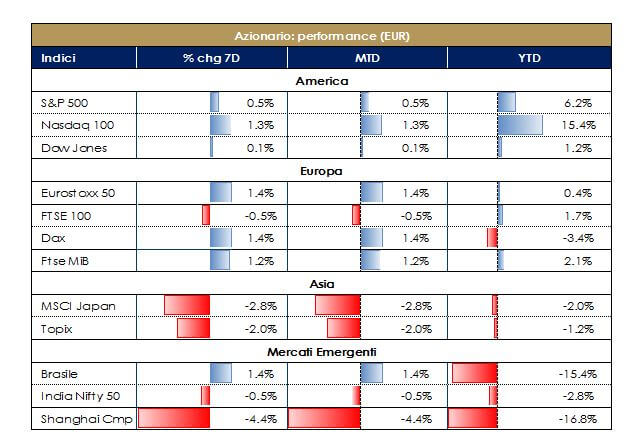

| MERCATI AZIONARI

Sono scattati i dazi statunitensi su $34 miliardi di merci importate dalla Cina, che verranno tassate del 25%. E’ seguito l’annuncio da aprte della Cina di identiche misure sull’import dagli Usa; Trump ha, peraltro, già tracciato a grandi linee un’escalation che potrebbe colpire fino a $450 miliardi di merci in caso di misure ritorsive. Anche l’Unione Europea delibera in materia di dazi, con il via libera alla proposta di misure provvisorie per limitare le importazioni di acciaio in risposta alla linea imposta dagli Usa. Nonostante questo contesto i mercati azionari riprendono un atteggiamento risk–on nell’ipotesi che le rappresaglie commerciali rimangano comunque contenute, e gli unici a soffrire delle sovra-citate tensioni sembrano i listini asiatici, con la PBoC che continua a deprezzare lo yuan, mentre i listini statunitensi restano positivi, sostenuta da solidi dati macro. Anche l’Europa sembra in ripresa, con Francoforte che beneficia del rientrare della crisi politica tedesca sul tema dei migranti. |

|

| VIEW STRATEGICA

I fondamentali macroeconomici sono solidi. Le Banche Centrali sono impegnate a rimuovere in modo graduale gli stimoli monetari. La crescita moderata degli utili e l’assenza di ampie correzioni dei multipli dovrebbero restare favorevoli. Suggeriamo un sovrappeso degli strumenti più sensibili alla crescita. Restiamo positivi sul comporta azionario.

|

|

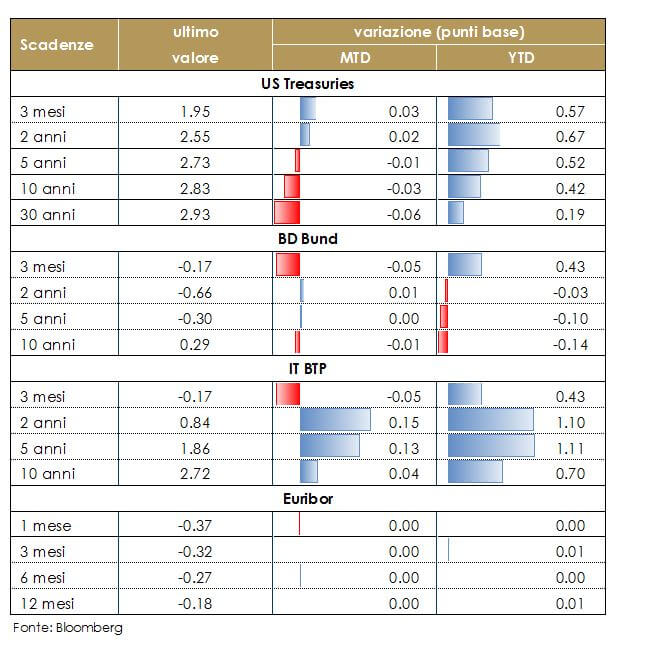

| MERCATI DEI TITOLI DI STATO

Prosegue l’appiattimento della struttura a termine governativa statunitense. In settimana sono stati pubblicati le minute del FOMC di giugno, che hanno evidenziato un contesto economico solido, nonostante i crescenti rischi connessi al commercio internazionale e hanno indicato che un gruppo di partecipanti (non ancora la maggioranza) del FOMC ritiene che sarà necessario aumentare ancora il costo del denaro, portando i tassi al livello, o poco sopra il livello, stimato per il lungo termine entro il 2019 o il 2020 e modificare la caratterizzazione della politica monetaria, attualmente definita come accomodante. Quando la politica monetaria smette di essere accomodante, si restringe automaticamente la soglia di aumento del costo del denaro. Alcuni partecipanti hanno anche espresso preoccupazione sulle pressioni sui costi di input. Sull’altra sponda dell’Atlantico, il segmento a breve della struttura a termine euro ha ri-prezzato il rialzo del costo del denaro da parte della BCE, dopo che alcuni membri del Consiglio Direttivo (CD) hanno dichiarato troppo accomodante il market pricing degli investitori. Si fa riferimento in particolare al fatto che un primo rialzo dei tassi previsto per dicembre 2019 sia troppo tardivo. Vitas Vasiliauskas ha cercato di fare luce sull’ambiguità del “through the summer”, citato nell’ultimo statement della BCE, sottolineando come tali parole volessero intendere che i tassi rimarranno ai livelli correnti almeno fino alla fine di settembre, quando il CD prenderà una decisione, previa analisi dello stato dell’economia. Peter Praet, capo economista della BCE, ha invece ribadito il ruolo cruciale che la guidance sui tassi assumerà d’ora in poi (cfr. editoriale). Il mercato attualmente prezzo un rialzo di 10 punti base entro dicembre 2019 La debolezza dei dati congiunturali dell’Area Euro, letta alla luce dell’opzionalità annunciata dalla BCE a giugno, contribuisce al formarsi di aspettative accomodanti sulla politica monetaria della BCE. La struttura a termine tedesca resta particolarmente piatta e lo spread 2-10y si avvicina ai minimi del 2017. |

|

| VIEW STRATEGICA

Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali. Da un lato la Fed continuerà con una stretta monetaria graduale, dall’altro il QE su scala globale dovrebbe toccare i livelli massimi durante il 2018: gli acquisti di titoli da parte della BoJ e della BCE compenseranno in parte la stretta monetaria della Fed e continueranno a pesare sul term premium globale. Queste dinamiche dovrebbero limitare, ma non escludere, l’ascesa dei tassi di interesse a lungo termine. Inoltre negli Stati Uniti la riforma fiscale aumenterà il deficit US, causando un aumento del segmento a lungo termine della struttura a termine. |

|

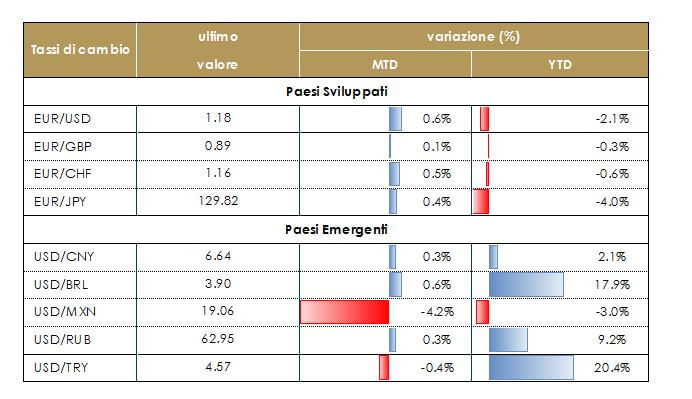

| TASSI DI CAMBIO

L’euro si rafforza nei confronti del dollaro, complici anche i commenti dei membri del Consiglio Direttivo della BCE, che definiscono come troppo accomodanti le aspettative dei mercati sul primo rialzo della BCE. Stabile la sterlina, sia nei confronti dell’euro, assestatosi in area 0.8850 sia nei confronti del dollaro, prossimo a 1.3250. Debole lo Yuan. Il vice governatore della PBoC, Pan Gonsheng, ha espresso fiducia che lo yuan sarà mantenuto sostanzialmente stabile e a un livello ragionevole e globale, ribadendo che la Cina non utilizzerà lo yuan come strumento nel conflitto commerciale. |

|

| VIEW STRATEGICA

Riteniamo che l’evoluzione della politica fiscale negli Stati Uniti e la rimodulazione delle attese future da parte della Fed guideranno il tasso euro-dollaro fino alla fine dell’anno.

|

|

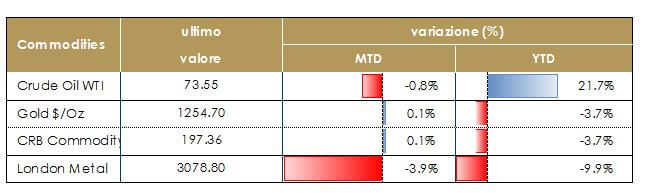

| MATERIE PRIME

In leggero rallentamento il prezzo del petrolio, con il WTI che scende sotto i 73$ al barile e il Brent attorno ai 76, sulla scia di un’inaspettata creazione di scorte negli Stati Uniti. A pesare sul prezzo del petrolio le crescenti tensioni tra Iran e Stati Uniti, in particolare la continua minaccia iraniana di chiudere lo Stretto di Hormuz, attraverso il quale passa un terzo del petrolio mondiale trasportato dal mare ogni giorno. |

|

| VIEW STRATEGICA

Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio. |

|

|

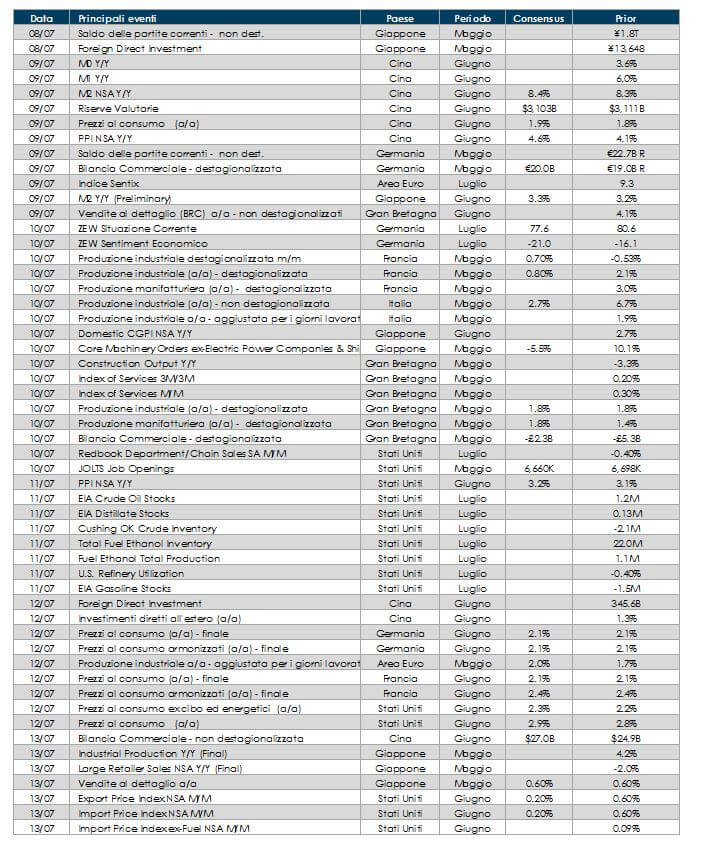

LA PROSSIMA SETTIMANA: quali dati?

- Europa: Saranno pubblicati i verbali della riunione di giugno della BCE, inoltre sono attesi i numeri della produzione industriale di maggio nell’Area Euro e nelle principali economie e i sondaggi sulla fiducia delle imprese relativi al mese corrente (lo Zew e l’indice Sentix), i dati sulla bilancia commerciale tedesca.

- Stati Uniti: l’attenzione sarà rivolta all’inflazione. Tra gli altri dati saranno pubblicate le stime del deficit pubblico e dell’ottimismo piccole imprese NFIB

- Asia: in Cina saranno pubblicati i dati relativi alle riserve valutarie, alla bilancia commerciale. Dal Giappone, attendiamo la produzione industriale, gli ordini di macchine utensili e macchine base relativi al mese di maggio.

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.