La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: arriva la risposta delle banche centrali ma per alcune la via è stretta

- La diffusione del Covid-19 al di fuori della Cina ha aperto una nuova dimensione all’epidemia

- Le principali banche centrali adotteranno una politica monetaria accomodante, anche se non tutte le banche centrali hanno a disposizione le medesime munizioni

- Saranno attivati interventi di politica fiscale, volti a fornire un sollievo tempestivo, mirato e temporaneo alle persone e alle aziende più colpite, fino alla cessazione dell’emergenza

|

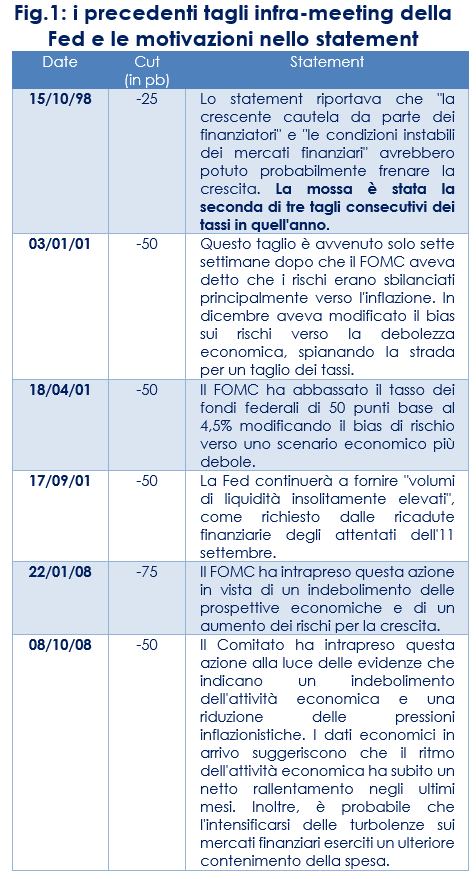

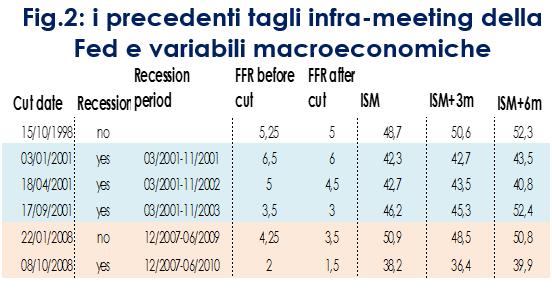

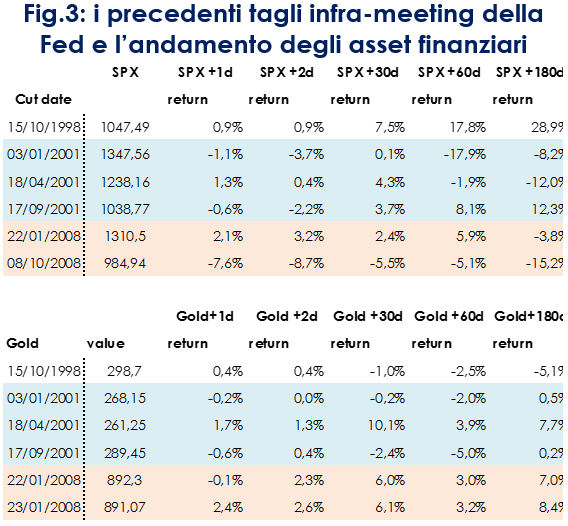

La diffusione del Covid-19 al di fuori della Cina ha aperto una nuova dimensione all’epidemia, creando il potenziale per maggiori sforzi delle autorità di politica monetaria e fiscale per contenerne gli effetti. La peculiarità di questa epidemia consiste nell’unire un marcato shock dal lato dell’offerta all’acuirsi dell’incertezza, associata a una conoscenza limitata delle future evoluzioni dell’epidemia. Questa incertezza rallenta la domanda, spinge a rimandare i consumi e rafforza il risparmio precauzionale. In settimana è stato evidente che le principali banche centrali adotteranno una politica monetaria accomodante sebbene non tutte abbiano a disposizione le medesime munizioni. In alcuni paesi si parla di ricorrere alla politica fiscale per contrastare l’impatto sull’attività economica. Questa settimana la Federal Reserve (Fed) ha agito con un taglio d’emergenza dei tassi d’interesse di 50 pb, con una decisione unanime e una dichiarazione politica che ha ripetuto il messaggio del presidente Powell di venerdì scorso, secondo cui “i fondamentali dell’economia statunitense rimangono forti. Tuttavia, il coronavirus pone rischi in evoluzione per l’attività economica“. Secondo il comunicato, il FOMC continuerà a “monitorare da vicino gli sviluppi e le loro implicazioni per le prospettive economiche e utilizzerà tutti i suoi strumenti agendo in modo appropriato per sostenere l’economia”. Ancora più insolito, la Fed si è mossa due settimane prima della riunione del 18 marzo. Le tabelle a fianco riportano i precedenti tagli infra-meeting dal 1994 ad oggi e mostrando l’eccezionalità dell’evento permettono un confronto di quali fosse la congiuntura economica in quel periodo. Successivamente i membri del FOMC non hanno escluso un nuovo intervento sui tassi alla riunione di marzo. Williams (NY Fed) ha affermato che il taglio offre “supporto significativo” all’economia, ma “il coronavirus pone rischi in evoluzione per l’economia US e lo scenario resta altamente incerto”. Williams ha implicitamente aperto la porta a nuovi interventi, sottolineando che la Fed “continuerà a monitorare da vicino le implicazioni per lo scenario economico” usando i propri “strumenti per sostenere l’economia”. Il mercato dei fed fund attualmente prezza un altro taglio di 50 punti base per marzo e di 90 entro fine anno. Il taglio di martedì è arrivato dopo una piuttosto vaga dichiarazione del G7, volta a rassicurare i mercati in cui si dichiarava che si vuole affrontare l’epidemia di coronavirus utilizzando strumenti di politica fiscale, mentre le banche centrali continueranno a monitorare stabilità dei prezzi, crescita economica e stabilità del sistema finanziario. Sul fronte fiscale i paesi cercheranno di fornire un sollievo tempestivo, mirato e temporaneo alle persone e alle aziende più colpite, fino alla cessazione dell’emergenza e, dove possibile, fornire sgravi fiscali a persone e imprese che non possono permettersi di pagare. Per esempio, Francia, Giappone e Corea stanno fornendo sussidi alle aziende e alle persone per i permessi presi per rimanere a casa a prendersi cura dei bambini durante la chiusura delle scuole e la Cina sta alleggerendo il carico fiscale per le imprese nelle regioni e nei settori più vulnerabili, compresi i trasporti, il turismo e gli alberghi. La Corea sta fornendo estensioni fiscali sul reddito e sull’IVA alle imprese dei settori interessati. Invece negli USA il Senato ha approvato il disegno di legge di spesa per il Covid-19, che prevede uscite per 8,3 mld di dollari, suddivise fra ricerca, terapie, sostegno a stati ed enti locali, prestiti a piccole imprese, fondi allocati a organizzazioni estere e fondi per l’acquisto di dosi di eventuali futuri vaccini in modo da garantire una minimizzazione dei prezzi. Il disegno di legge andrà ora alla firma del presidente e dovrebbe essere approvato a breve. Allo stesso tempo, il Presidente Trump ha chiesto ai Democratici di approvare una riduzione dell’imposta sui salari una tantum per quest’anno come risposta al potenziale rallentamento della crescita economica dovuto al coronavirus. Un taglio di due punti (da 6,2 a 4,2) ridurrebbe probabilmente le entrate di circa 125 miliardi di dollari su base annua (0,6% del PIL). Il vantaggio di questa opzione è la facilità di implementazione nonostante il potenziale peso sul deficit, che andrebbe a riaprire la controversa questione delle finanze della previdenza sociale, che è una preoccupazione soprattutto dei Democratici. Infine, la settimana prossima sarà la volta del meeting della BCE che ridurrà le proiezioni di crescita e potrebbe essere già pronta ad aumentare le dimensioni del proprio piano di QE, mentre probabilmente non muoverà i tassi di interesse, già in territorio negativo. Allo stesso tempo si intensificherà l’appello della BCE per una politica fiscale più forte, con i ministri delle finanze che indicano una certa flessibilità sulle regole fiscali. |

Fig.1: i precedenti tagli infra-meeting della Fed e le motivazioni nello statement

Fig.2: i precedenti tagli infra-meeting della Fed e variabili macroeconomiche

Fig.3: i precedenti tagli infra-meeting della Fed e l’andamento degli asset finanziari

A cura di Teresa Sardena, Mediobanca SGR |

SETTIMANA TRASCORSA

L’indice PMI manifatturiero globale di JP Morgan è sceso a 47,2 a febbraio da 50,4 del mese precedente, segnando il livello più basso da maggio 2009. La produzione e i nuovi ordini hanno registrato i cali più netti dall’aprile 2009, guidati da cali record in Cina. Su 31 paesi, 15 paesi su 31 hanno registrato una contrazione della produzione. Anche i nuovi ordini di esportazione sono stati i più bassi dal 2009, poiché l’epidemia di COVID-19 ha avuto un impatto diretto sull’offerta delle nazioni esportatrici più grandi e ha avuto effetti a catena sulla domanda in altri paesi. I tempi medi di consegna dei fornitori si sono allungati al massimo in quasi nove anni e i ritardi nelle consegne hanno esercitato una maggiore pressione sulle scorte di input. Anche le scorte di prodotti finiti sono diminuite. Sul lato positivo, la fiducia delle imprese è stata poco cambiata rispetto ai 17 mesi di gennaio, poiché il minore ottimismo (in media) nei paesi sviluppati è stato compensato da un lieve miglioramento nei mercati emergenti.

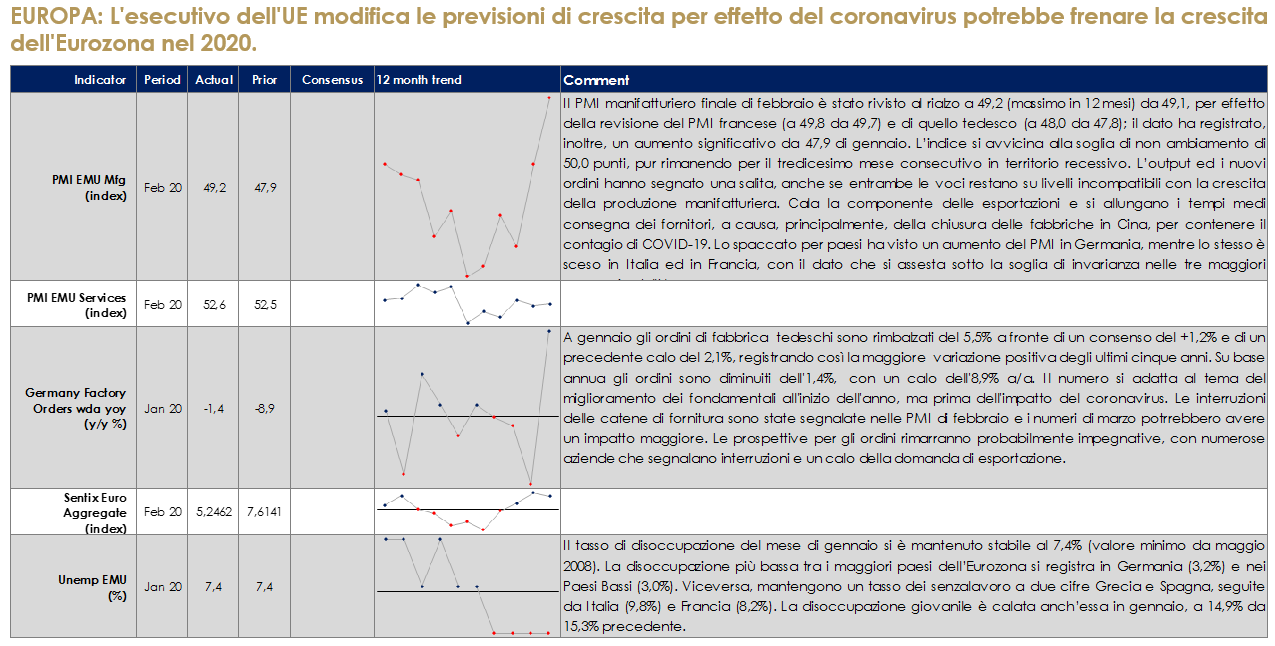

EUROPA: L’esecutivo dell’UE modifica le previsioni di crescita per effetto del coronavirus potrebbe frenare la crescita dell’Eurozona nel 2020.

La Commissione Europea in una valutazione preliminare ha riportato che la crescita dell’Area Euro sarà probabilmente più debole nel 2020 rispetto alle previsioni dell’1,2% elaborate a metà febbraio a causa degli effetti negativi del coronavirus. Il documento, preparato per una teleconferenza dei ministri delle Finanze dell’UE, non ha fornito nuove previsioni di crescita ribadendo che la Commissione permetterà ai paesi una flessibilità per far fronte ad eventi inusuali al di fuori del controllo dei governi.

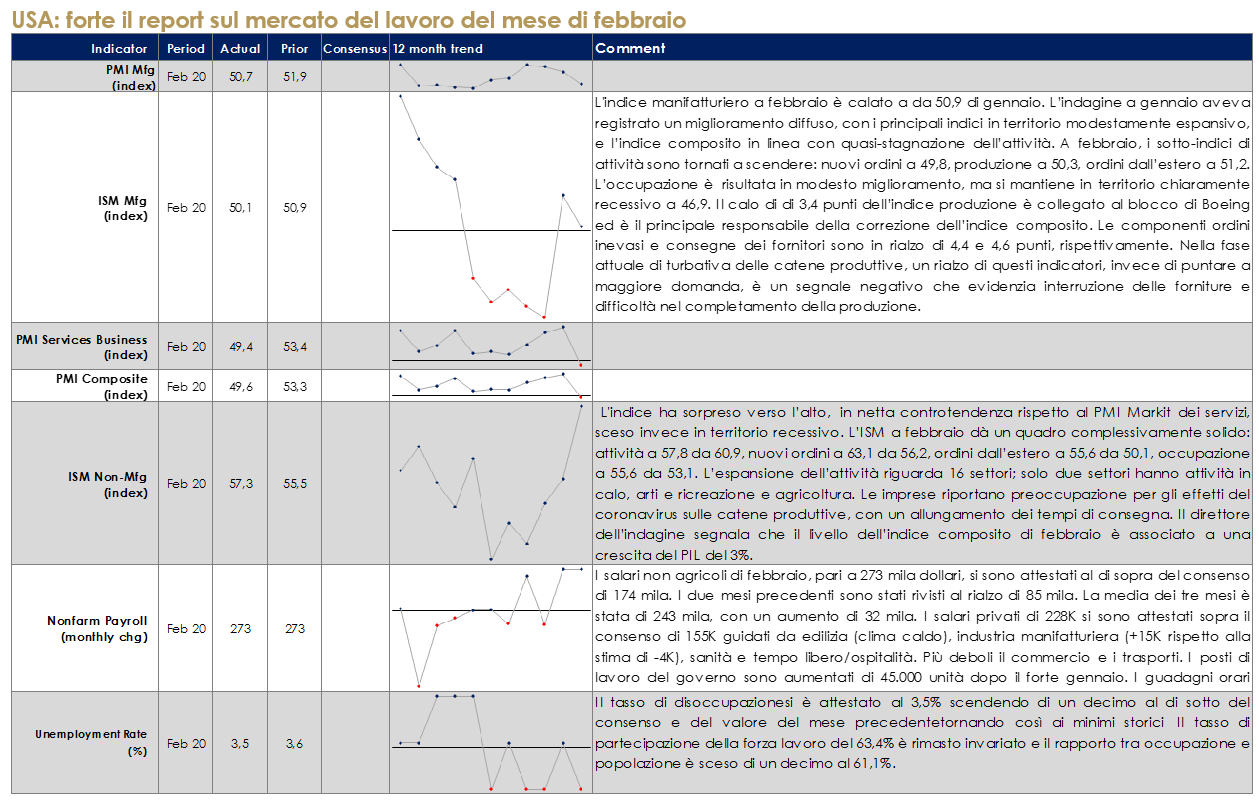

USA: forte il report sul mercato del lavoro del mese di febbraio

In settimana è stato pubblicato il Beige Book, preparato per la riunione del FOMC del 18 marzo, da cui emergono i primi segnali di alcuni effetti del Covid-19. Le imprese segnalano espansione dell’attività a ritmi fra “modesti e moderati” nella maggior parte dei distretti, a parte due aree in cui l’attività è rimasta stagnante. L’andamento dei consumi non è omogeneo a livello geografico, e le vendite di auto sono “miste”. Il turismo è il primo indicatore di debolezza da coronavirus, con attività fra “piatta e modesta”, con indicazioni di impatto negativo da viaggi e turismo negli USA. Anche il manifatturiero risente dell’epidemia, con l’emergere di ritardi dovuti alle catene produttive, e timore di peggioramento nelle settimane successive. I servizi non finanziari registrano crescita fra debole e moderata. Sul mercato del lavoro le imprese riportano aumento dell’occupazione a ritmi contenuti, frenati dalla scarsità di manodopera che vincola la crescita dell’attività. I salari sono in aumento moderato, con prospettive di incrementi in linea con il trend recente.

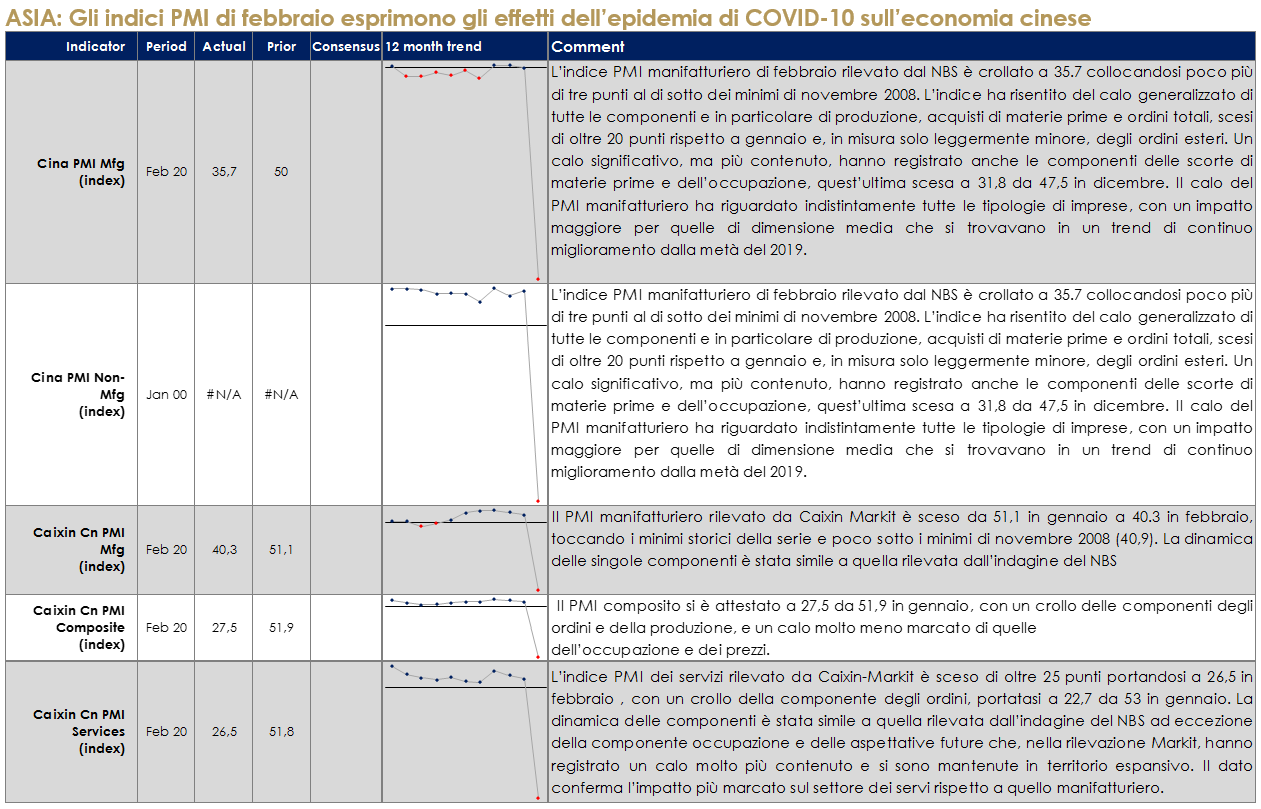

ASIA: Gli indici PMI di febbraio esprimono gli effetti dell’epidemia di COVID-10 sull’economia cinese

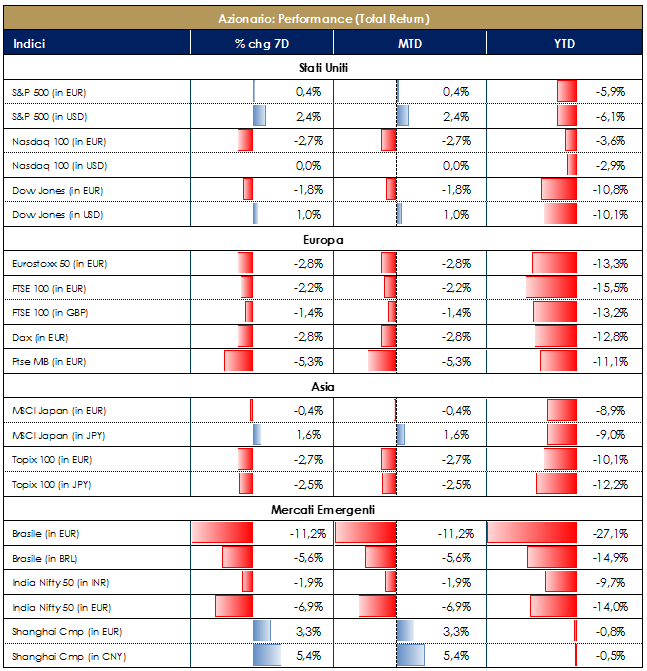

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 6 marzo 2020 |

| MERCATI AZIONARI

Nonostante un inizio di settimana che poteva far ben sperare (lunedì l’indice S&P500 ha chiuso con un +4.8%), la volatilità è tornata a condizionare i mercati finanziari. Nel corso della settimana l’indice Europeo SXXE ha registrato una performance negativa pari a -2.7%. Perfomance migliori per Utilities +1.8%, Servizi finanziari +0.7% e Immobiliare flat; i settori con performance peggiore sono stati Banche -11%, Basic Resources -5.5% e Auto -5%. A livello di singoli titoli azionari i top performer sono stati Hellofresh Se (Online food services) +13%, Qiagen (diagnostica) +11% e Argenx (Biotech) +9%, mentre i worst performer sono stati SES (Satelliti) -30.5%, Banco BPM (Banche) -24% e Thyssenkrupp (Steel producer) -20%.A livello nazionale, i titoli che hanno performato meglio nella settimana sono: Enel, Diasorin e Terna; i titoli con la peggiore performance settimanale sono: Banco BPM, Juventus e Saipem. Per il mercato MidSmallCap i titoli che hanno performato meglio nella settimana sono stati: Inwit, Ascopiave e Italmobiliare; i titoli peggiori sono stati: Credito Valtellinese, Ovs e Banca Monte Paschi. L’indice americano S&P500 ha registrato una performance settimanale flat. I settori che hanno performato meglio sono: Food Retail +13%, Gold +13% e Water Utility +12%; i settori con performance peggiore sono stati: Oil&Gas Dril -23%, Motorcycle Manufacturers -13% e Hotel -13%. A livello di singoli titoli azionari i top performer sono stati Kroger (Fodd&Drug Store), Campbell Soup (Packaged Food) e Newmont Corp (Precious Metal Mining); i worst performers sono stati Helmerich&Payne (Oil&Gas Services &Equip), Norwegian CruiseLine (Cruise Lines) e Halliburton (Oil&Gas Services &Equip). A cura del team Core Equity Value di Mediobanca SGR

|

|

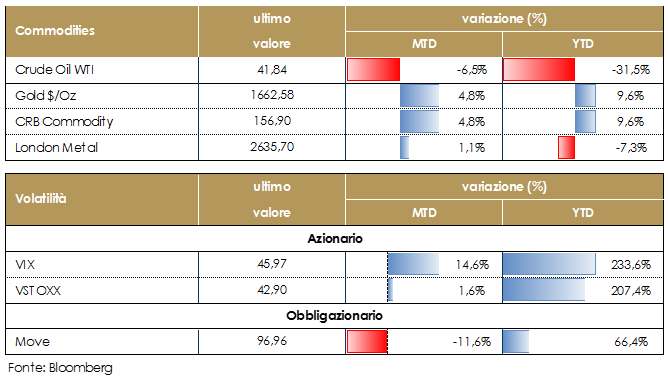

| MATERIE PRIME E VOLATILITA’

Continua il rallentamento del prezzo del petrolio, sulla scia dichiarazioni che provengono da OPEC e Russia. Di fronte all’emergenza coronavirus i Paesi dell’Opec si sono accordati sulla necessità di tagli di produzione per altri 1,5 milioni bg. Ora l’Arabia Saudita non è riuscita per ora a convincere la Russia ad accettare i nuovi tagli, volti a spingere al rialzo i prezzi, depressi dai timori di un rallentamento della crescita economica. La Russia resta favorevole al mantenimento dell’attuale accordo di riduzione della produzione di 1,7 milioni di bpd fino a giugno. Il no della Russia potrebbe far saltare l’accordo approvato e spingere ulteriormente al ribasso il prezzo del petrolio. |

|

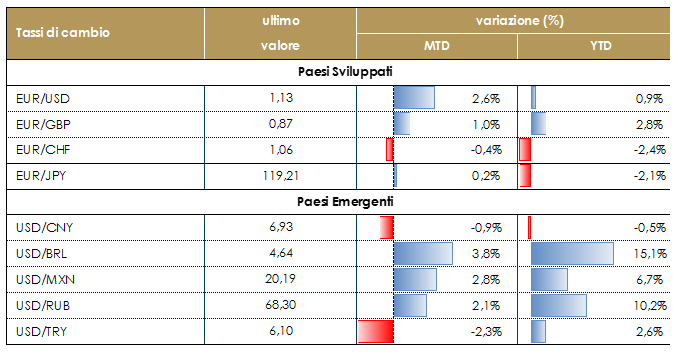

| TASSI DI CAMBIO

Nonostante l’azione della Fed, l’avversione al rischio resta elevata. Le preoccupazioni relative al Covid-19 si stanno spostando dal lato dell’offerta verso il lato della domanda dell’economia e questo sta avendo un impatto significativo sulla dinamica del dollaro US. Inizialmente il dollaro US si è rafforzato in modo generalizzato, perché il mercato prezzava uno shock specifico per la Cina e l’Asia che avrebbe colpito l’Europa e il resto del mondo più degli Stati Uniti. Dopo la brusca correzione del mercato azionario dal 21 febbraio, il mercato ha iniziato a valutare uno shock globale. I tassi USA più bassi e la volatilità più alta ha innescato uno sbilanciamento delle operazioni di carry, sostenendo il dollaro US contro le EM, ma indebolendo il dollaro US contro EUR e JPY. Contemporaneamente, la sterlina ha risentito dell’incertezza legata alla gestione post Brexit con l’Unione Europea con il difficile inizio degli incontri con Bruxelles in materia di accordi commerciali. Sarà la decisione della BoE il 26 marzo, quando potrebbe tagliare il tasso di riferimento. Il mercato monetario sta prezzandoli 60% di probabilità di un taglio di 50 bps. |

|

| PERFORMANCE DEI MERCATI

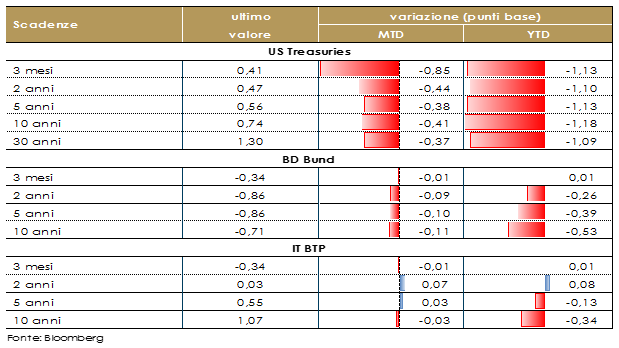

MERCATI DEI TITOLI GOVERNATIVI Le potenziali ricadute a livello economico della crescente diffusione del virus a livello globale e delle drastiche misure di contenimento che alcuni Paesi stanno mettendo in piedi per rallentarne la dinamica di contagio, stanno portando ad una ondata di panico sui mercati. Gli investitori obbligazionari hanno cercato di anticipare il flusso di notizie a cui probabilmente assisteremo nelle prossime settimane e di rifletterlo nei prezzi dei bond, ma data l’incertezza è molto difficile determinare esattamente se l’attuale livello dei prezzi abbia già scontato tutto. Non si fermano gli acquisti sui bond governativi core con i tassi statunitensi che continuano a registrare nuovi minimi (tasso 10 anni sotto 0.80%, -40 bps rispetto settimana scorsa e lontano dall’1.92% di fine anno). Fanno segnare nuovi record sia il Bund (-0.73%, -13 bps rispetto settimana scorsa) che il Gilt 10 anni (0.23%, -13 bps rispetto settimana scorsa). Crollano anche le attese di inflazione, con il 5Y5Y forward che fa registrare nuovi minimi sulle due sponde dell’Atlantico (poco sopra l’1% in zona euro, sotto 1.80% negli USA). Da segnalare in particolare: In USA la settimana è stata caratterizzata dal violento calo dei tassi governativi, materializzatosi dopo il taglio a sorpresa da parte della FED. Il ribasso ha principalmente interessato il tratto a breve della curva (il mercato sconta ulteriori 50 bps di taglio al prossimo meeting di marzo), con irripidimento della curva sul tratto 2Y-10Y. E’ però il movimento del 10 anni che ha maggiormente impressionato perché precipita ai minimi di sempre. In Area Euro, riprende la volatilità sui titoli governativi italiani. A inizio settimana si sono visti investitori domestici compratori di carta italiana, soprattutto di 5y e 10y ed extension trades sempre in acquisto sul 10y; molto attivi anche gli esteri che hanno montato posizionamenti per un movimento di flattening della curva. Da mercoledì invece c’è stata un’inversione di tendenza, con vendite che si sono intensificate dopo l’annuncio delle nuove disposizioni governative per fronteggiare l’emergenza. I timori sono legati al fatto che, malgrado l’impegno del governo nel mettere in campo nuove misure a sostegno dell’economia, la crescita italiana potrebbe esserne fortemente penalizzata. Con volumi in forte calo, lo spread BTP / BUND sul 10 anni ha raggiunto i 190 bps di spread per poi ritracciare leggermente. La parte maggiormente colpita nell’ ultima seduta è però la parte breve della curva (il 2 anni BTP torna in territorio positivo!) per i timori di una recessione: la stessa UE ha evidenziato che il rischio di una recessione in Italia è elevato, S&P ha portato le stime di crescita per il 2020 a -0.3%.In conclusione, il contesto di mercato rimane molto volatile e sensibile alle news provenienti sul fronte banche centrali (grossa attesa per il meeting BCE e BoJ di settimana prossima) e gli interventi dei governi per far fronte all’emergenza coronavirus. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle ore 17.30

|

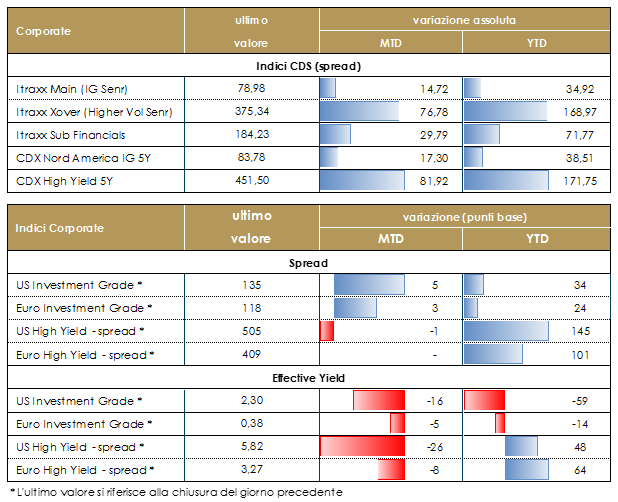

MERCATI DEI TITOLI CORPORATE Nella settimana trascorsa il mercato corporate ha nuovamente allargato in maniera massiva anche se la fase iniziale è stata caratterizzata da una tenuta e da un parziale ritracciamento del movimento di allargamento dell’ultimo periodo, per poi nuovamente peggiorare con una seduta molto negativa nella giornata odierna in chiusura di settimana.A generare ed alimentare la volatilità sono state le notizie sulla progressione del virus e i flussi sugli asset rischiosi in particolare sul credito che nelle ultime due settimane sono segnalati in netta regressione. Dati macro e politiche monetarie restano a supporto ma il mercato è decisamente guidato dai flussi e dall’avversione al rischio con i tassi delle principali curve free risk che hanno fatto segnare nuovi minimi in particolare in US.Il mercato primario ha fatto registrare una parziale ripresa nei primi giorni con emissioni in prevalenza su High Grade corporate.Su base settimanale, inclusa la giornata odierna, gli Indici CDS hanno chiuso con un +85bp su Itraxx Xover (Hy) (390 da 305) e +18 su Itraxx Main (IG) a 83 da 63, male anche su Sub Fin a 201 (+40); stessa dinamica, anche se lievemente migliore rispetto all’europa, in US, con IG (+20) e HY (+54) nella settimana in cui i dati macro e taglio della Fed avrebbero dovuto supportare il mercato.Sul mercato primario segnaliamo i deal multitranche di Relx (BBB+ 700Mio Senr 4y 0%, 8y 0.5%, 12y 0.875%) Honeywell (A 500Mio Senr 4y 0%, 12y 0.75%) Schlumberger (A+ 400Mio Senr 11y 0.5% 7y 0.25%) e le singole emissioni di Carlsberg (BBB+ 500Mio Senr 9y 0.625%), Berkshire Hathaway (AA 1000Mio Senr 4y 0%), Schneider (A- 800Mio Senr 8y 0.25%). Su High Yield unico deal per Catalent Pharma (B+ 825Mio Senr 7y 2.375%). A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle ore 17.30 del 6 marzo 2020

|

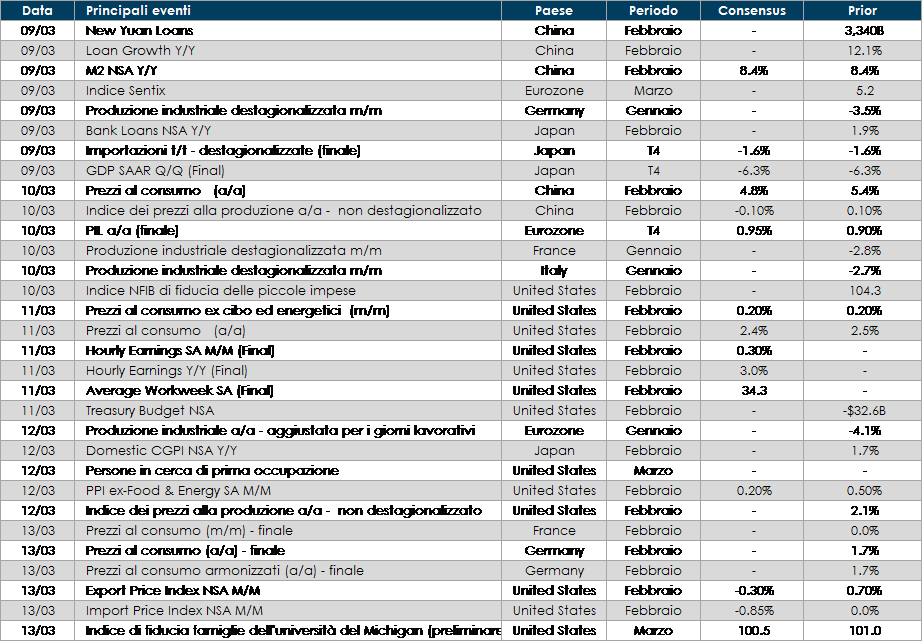

LA PROSSIMA SETTIMANA: quali dati?

- Europa: l’appuntamento della settimana sarà sicuramente la riunione di politica monetaria della BCE. In UK il governo presenterà il suo primo bilancio post-elettorale, post-Brexit. Un’espansione fiscale è ampiamente attesa. Saranno poi resi noti i dati sulla produzione industriale di Francia, Germania e Italia, assieme ai dati sull’inflazione di febbraio per Francia e Germania.

- Stati Uniti: L’agenda macro della settimana sarà piuttosto scarna. A fianco della consueta rilevazione settimanale sulle richieste di sussidi di disoccupazione, verranno pubblicati i dati sui prezzi al consumo (CPI) e industriali (PPI). Grande attenzione sarà probabilmente rivolta all’indice sulla fiducia dell’Università del Michigan.

- Asia: Il Giappone guiderà la settimana, con indicazioni relative al PIL di T4 2019 e all’inflazione (sia deflatore del PIL, sia PPI); inoltre, verranno pubblicati i dati sulla bilancia commerciale e sul settore terziario. Indicazioni sui prezzi al consumo e alla produzione arriveranno anche dalla Cina, assieme alla massa monetaria M2.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.