La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la BCE amplia la dotazione del PEPP in un ulteriore tentativo di coordinamento tra politica fiscale e monetaria

- Il PEPP viene potenziato in termini di flusso di acquisti, di durata e di stock…

- …per assicurare condizioni finanziarie accomodanti ed evitare la frammentazione dell’Area

- e perché il sentiero dell’inflazione resta particolarmente basso

|

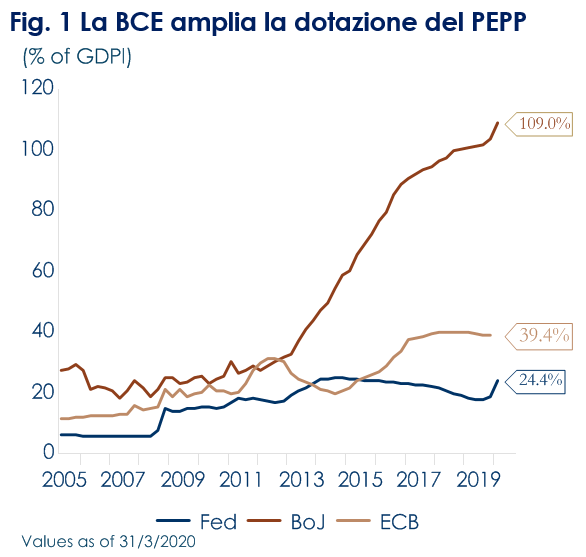

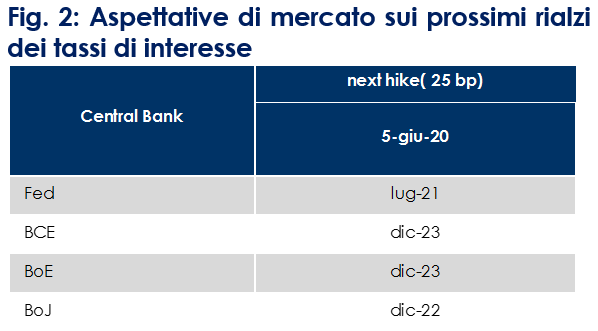

Nella riunione di giugno, il Consiglio Direttivo (CD) della BCE ha deciso di aumentare la dotazione del Programma di acquisto per l’emergenza pandemica (Pepp) di 600 miliardi di euro a un totale di 1350 miliardi e ne ha allungato l’orizzonte temporale ad almeno la metà del 2021 e in ogni caso finché non riterrà conclusa la fase critica legata all’epidemia di COVID-19. Questa decisione permetterà all’Istituto Centrale di mantenere invariato il ritmo di acquisti attuale (26 miliardi a settimana in media) ed, implicitamente, di essere presente attivamente sul mercato fino a quando non diverranno effettivi gli aiuti fiscali potenzialmente annunciati dal Recovery Fund della Commissione Europea. Allo stesso tempo il programma di Quantitative Easing “ordinario” continuerà al ritmo di 20 miliardi di euro al mese fino alla fine dell’anno e comunque per tutto il tempo necessario a rafforzare l’impatto accomodante della politica monetaria. Gli acquisti termineranno poco prima del primo aumento dei tassi di interesse di riferimento. Sono rimasti, invece, invariati i tassi di interesse sulle operazioni di rifinanziamento principali, sulle operazioni di rifinanziamento marginale e sui depositi rispettivamente allo 0,00%, allo 0,25% e al -0,50%. La decisione di allargare la dotazione del PEPP trova supporto economico nella revisione al ribasso delle previsioni di crescita ed inflazione pubblicate in concomitanza della riunione. La BCE si aspetta un calo del PIL pari al -8.7% nel 2020 e una ripresa più graduale negli anni successivi (5.2% nel 2021, +3.3% nel 2022), con i rischi che restano verso il basso. Quanto all’inflazione, le pressioni al ribasso dovute al crollo della domanda saranno solo in parte compensate da quelle verso l’alto dovute alle misure di contenimento che stanno impattando sull’offerta: la BCE stima la crescita dei prezzi allo 0,3% a/a nell’anno nel 2020, 0,8% nel 2021 e 1,3% nel 2022. In particolare il Presidente Christine Lagarde ha chiarito che la decisione di questa settimana è stata guidata dalla sostanziale revisione al ribasso del sentiero di inflazione, influenzato negativamente dal crollo del prezzo del petrolio, ma soprattutto dalla volontà dell’istituto centrale di mantenere accomodanti le condizioni finanziarie per famiglie e imprese, in modo da ridurre in modo significativo i rischi di frammentazione dell’Area a assicurare una trasmissione senza intoppi della politica monetaria. Durante la sessione di QE, una didattica presidente Christine Lagarde ha lungamente spiegato la funzionalità e l’architettura del PEPP, chiarendo che il programma è articolato su due pilastri, la “stance” di politica monetaria, che resta ampiamente accomodante e la trasmissione della politica monetaria temporaneo finalizzato alla risoluzione della cisi pandemica e come tale più flessibile, La BCE continuerà ad utilizzare tutta la flessibilità ammessa dal suo mandato e gli acquisti del Pepp potranno continuare a essere realizzati “in modo flessibile su tre dimensioni temporali, tra mercati e tra giurisdizioni”, deviando anche significativamente dalle “capital key”. In merito alla sentenza della Corte Costituzionale tedesca contro l’azione della BCE, la Presidente inoltre ha più volte sottolineato che la BCE è soggetta alla Corte di Giustizia Europea che ha giudicato l’operato dell’Istituto centrale come legittimo, mentre sarà compito del Parlamento e del Governo tedesco trovare una soluzione per la sentenza recentemente espressa dalla Corte costituzionale tedesca. A nostro avviso, il massimo che la Corte tedesca potrà fare è impedire alla Bundesbank di partecipare agli acquisti di Bund tedeschi. In tal caso, la BCE darebbe probabilmente istruzioni ad altre banche centrali nazionali di acquistare Bund tedeschi, e il programma continuerebbe come in precedenza. Dopo l’annuncio di questa settimana, verosimilmente la politica monetaria resterà ferma per diverso tempo. La situazione sarà probabilmente riesaminata più seriamente in autunno, quando saranno disponibili le nuove previsioni dell’area e vi sarà maggior chiarezza sugli sviluppi delle politiche fiscali (sarà stato approvato il Recovery Plan e i diversi stati membri inizieranno a presentare le proposte per i progetti di accesso al programma). A cura di Teresa Sardena di Mediobanca SGR |

Fig. 1: La BCE amplia la dotazione del PEPP

Fig. 2: Aspettative di mercato sui prossimi rialzi dei tassi di interesse

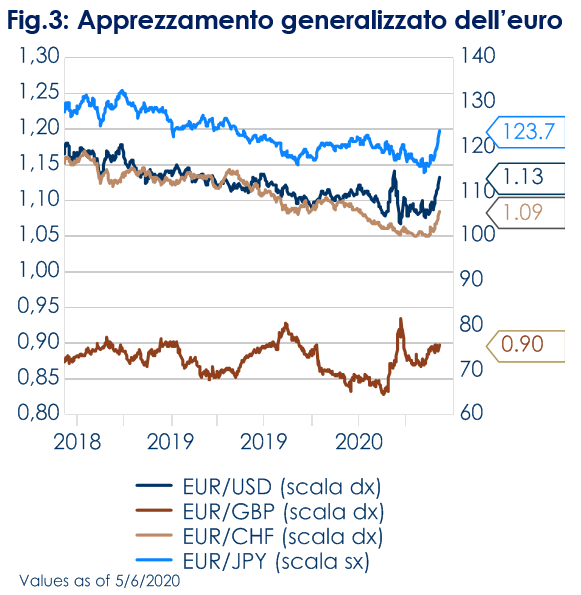

Fig. 3: Apprezzamento generalizzato dell’euro

|

SETTIMANA TRASCORSA

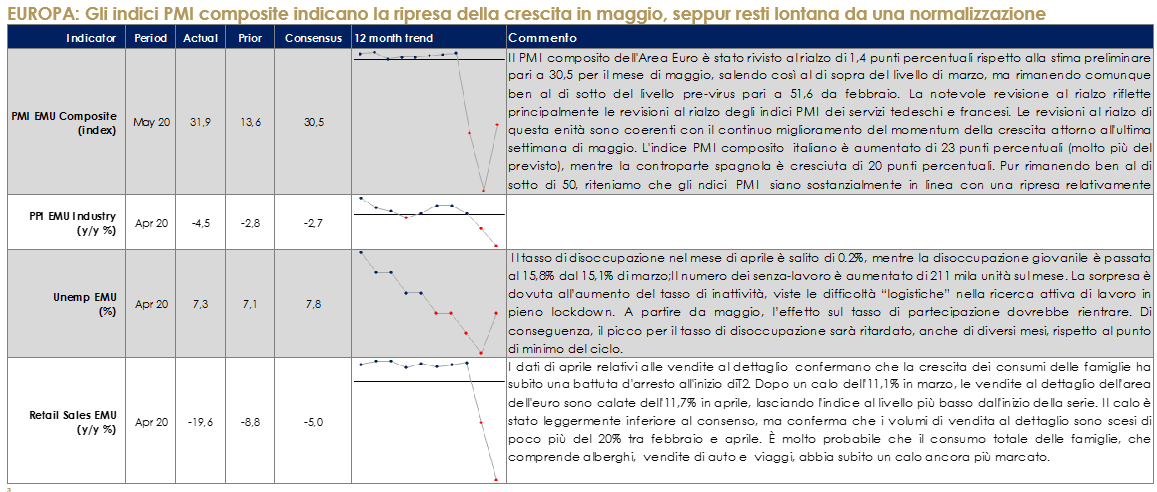

EUROPA: Gli indici PMI composite indicano la ripresa della crescita in maggio, seppur resti lontana da una normalizzazione

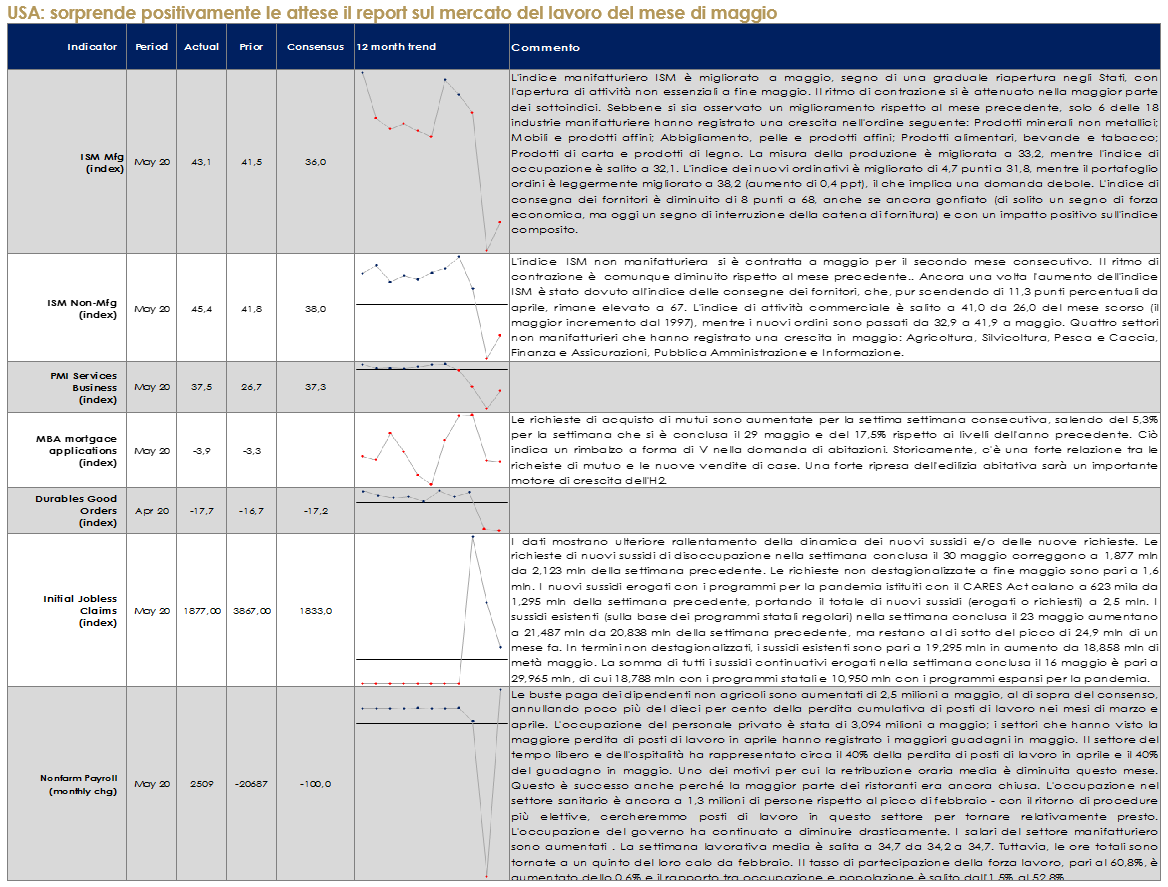

USA: sorprende positivamente le attese il report sul mercato del lavoro del mese di maggio

ASIA: l’indice PMI cinese relativo ai servizi torna sopra la soglia di espansione

| PERFORMANCE DEI MERCATI

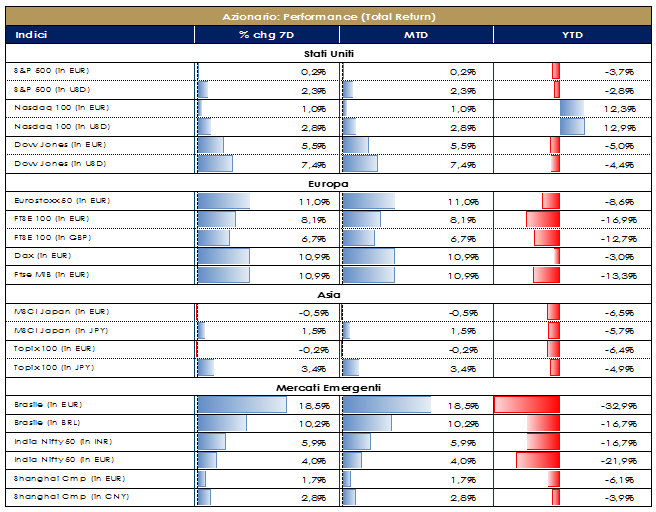

MERCATI AZIONARI BCE meglio delle attese con un aumento del PEPP a 600bn e con estensione fino a metà 2021. I mercati azionari hanno registrato la più rapida ripresa di sempre grazie alle generose manovre delle banche centrali, soprattutto i Paesi periferici (FTSE MIB in testa). La rotation dei ciclici vs difensivi, Europe vs US e value vs growth sembra continuare, sorretta dalle politiche espansive delle BC, dagli “high frequency data” in netto miglioramento (traffico, hotel booking, ristoranti, e-commerce, etc.), dai dati positivi sulla crescita (minore) dei contagi. Ad ogni modo, la “visibilità medica” per i prossimi mesi sulla possibilità di una second wave del virus rimane bassa (non vi è ancora un vaccino e tantomeno sicurezza di non rivedere un aumento dei contagi). Rischi al ribasso provengono anche dalla possibile revisione negativa nel corso dell’estate del Recovery Fund da parte dei Paesi “più frugali” mentre i P/E di mercato tornato sui livelli alti, e, torna ad esser più evidente che le tensioni USA-Cina non si siano mai sopite, invitano ad una view disciplinata del mercato. Ci vorranno circa tre anni perché l’economia dell’Area Euro recuperi l’output perso durante la pandemia covid-19. L’indice azionario europeo SXXE chiude la settimana con luce verde (+9%), con Banche +19%, Insurance +17% e Travel&Leisure +14%% tra i best; i settori che hanno invece contribuito “negativamente” alla performance settimanale (seppur positiva in termini assoluti) sono stati Healthcare +2%, Media +5,5% ed HPC +6%. A livello di singoli titoli troviamo Unibail Rodamco Westfield (+52%), Airbus (+39%), Covivio (+35%) e Klepierre (+34%) tra i best performer, Diasorin (-13%), Biomerieux (-12%) e Sartorius Biotech (-11%) tra i worst europei. EuroStoxx 50 positivo a +10% con il best dell’Indice a +39% Airbus e il worst dello stesso Danone comunque positivo a +0,8%. Come anticipato, mercato principale domestico italiano FTSE MIB a +11% con Leonardo e CNH in vetta (+25%) e Diasorin ed Amplifon tra i peggiori (-12% il primo e -5% il secondo). Mercato delle MidCap italiane a +8% trainato da Biesse, Aquafil e, nuovamente, OVS (+20%) ed affossato da Carel Industries, Cattolica Assicurazioni e Reply (-8%). S&P500 a +4,5% con il “vento in poppa” per le Airlines +43%, Dept Stores +40% e Retail (+32%) i quali hanno trainato la performance; questa settimana i settori più deboli sono risultati essere Gold Idx -8% e Biotech (-3%). A livello di single names troviamo American Airlines +103% e United Airlines +65% tra i top performer e Citrix Systems -8% e Nortonlifelock -7% tra i worst. Dow Jones a +6% e Nasdaq 100 a +2%. A cura del team Core Equity Value di Mediobanca SGR

PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 5 giugno 2020

La rapidità ed intensità del movimento ribassista dei mercati crea i presupposti tecnici per un recupero altrettanto veloce laddove l’attuale fase di bear market non si tramutasse in recessione economica. Fondamentale diventa il concretizzarsi di un ulteriore supporto coordinato delle autorità monetarie e fiscali a livello globale. |

MATERIE PRIME E VOLATILITA’

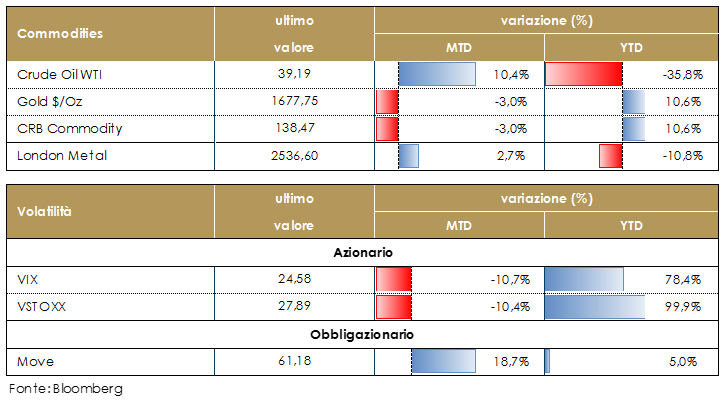

Il prezzo del petrolio torna ad aumentare all’aumentare della propensione aI rischio sui mercati. Il prezzo del Brent è raddoppiato nelle ultime sei settimane, sostenuto dall’inizio di una ripresa della domanda conseguente all’uscita dalle misure di contenimento delle maggior economie e dalle aspettative che il cartello OPEC+ prolunghi i tagli alla produzione concordati in aprile. L’OPEC+ si propone di discutere una breve estensione degli attuali tagli alla produzione (da uno a tre mesi). Dato che la situazione del mercato petrolifero si sta muovendo rapidamente, la preferenza è quella di adottare misure a breve termine e non rischiare di rallentare il riequilibrio del mercato. L’indice VIX ha chiuso la settimana ad un nuovo minimo da febbraio e l’inizio dell’epidemia. Dati aggiornati alle ore 17.30 del 5 giugno 2020

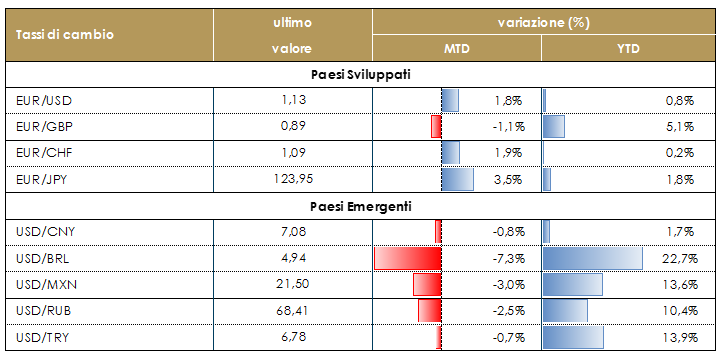

TASSI DI CAMBIO Durante la settimana il dollaro è risultato particolarmente debole, risentendo della forte incertezza politica del paese e del rinnovarsi delle tensioni Usa-Cina. L’euro ha continuato ad apprezzarsi sulla generalizzata debolezza del dollaro. La decisione della BCE di ampliare il piano di acquisti PEPP ha rafforzato ulteriormente la valuta comune. La reazione del tasso di cambio si spiega con l’aspettativa che grazie a un maggior coordinamento tra politica monetaria e fiscale la ripresa economica dell’area possa essere più agevole. La sterlina si è rafforzata conto dollaro beneficiando della generalizzata debolezza del dollaro, mentre si è indebolita nei confronti dell’euro, risentendo anche della lentezza delle trattative sulla Brexit. La BoE ha invitato le banche a compiere tutti i passi necessari ad essere pronte ad un eventuale mancato raggiungimento di un accordo. Dati aggiornati alle ore 17.30 del 5 giugno 2020

Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI

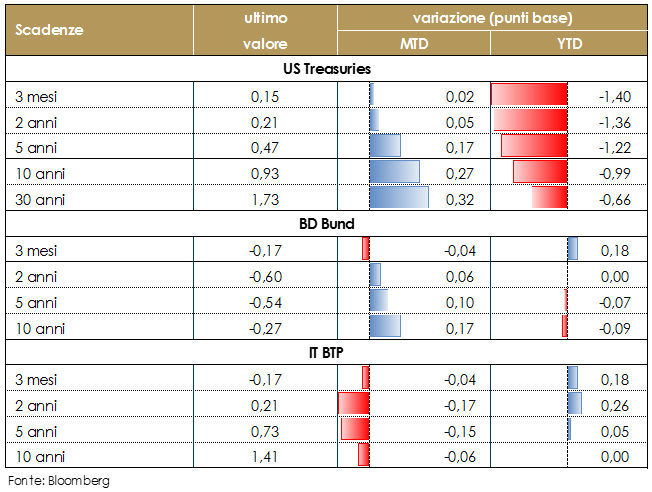

MERCATI DEI TITOLI GOVERNATIVI Continua la pressione al ribasso sui governativi core, appesantiti dal tono risk on del mercato e dalla buona performance delle asset class azionarie.Nelle ultime sessioni di trading, sia il treasury a 10 anni che il rendimento del Bund hanno subito un’impennata raggiungendo quote di rendimento prossime a livelli tecnici critici: il Treasury è arrivato a oltre lo 0,80% di rendimento, rompendo il trading range delle ultime settimane; il Bund ha raggiunto il limite superiore dell’intervallo di negoziazione degli ultimi due mesi spinto dalla combinazione dell’annuncio della BCE e del governo tedesco su un nuovo pacchetto di stimoli fiscali da 130 miliardi di euro. La riunione della BCE in particolare ha segnato in maniera netta la settimana del mercato governativo dell’area euro. L’aumento e il prolungamento del programma emergenziale di acquisti (PEPP) è andato ben oltre le aspettative del mercato, spingendo i paesi periferici a performare in maniera decisa. I BTP hanno mostrato la reazione più pronunciata all’annuncio, con i rendimenti a 10 anni in calo di quasi 20 pb e lo spread BTP/Bund che si è stretto negli intorni dei 170 pb (rendimenti 10Y spagnoli e portoghesi sono scesi di circa 5 pb). Un segnale molto positivo per i titoli domestici anche alla luce della pressione derivante dalla quantità di nuovo debito in emissione: sempre in settimana, il Tesoro ha collocato tramite sindacato un nuovo benchmark decennale (14 miliardi a fronte di una domanda superiore ai 100 miliardi). A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle 17.30 del 5 giugno 2020

VIEW STRATEGICA Governativo US: il taglio precauzionale e preventivo della Fed di 50 bps ad inizio marzo, coerente con i timori di diffusione del Coronavirus su scala globale, ha riportato i rendimenti governativi abbondantemente sotto l’1% sulle principali scadenze. Alla luce della volatilità nell’attuale fase (possibili ulteriori tagli e funzione di hedge) manteniamo una view neutrale. Governativo Euro: non si identifica valore in questa asset class a fronte di rendimenti ampiamente negativi i nparticolare delle emissioni tripla A (YTM bund -0,75%). |

MERCATI DEI TITOLI CORPORATE

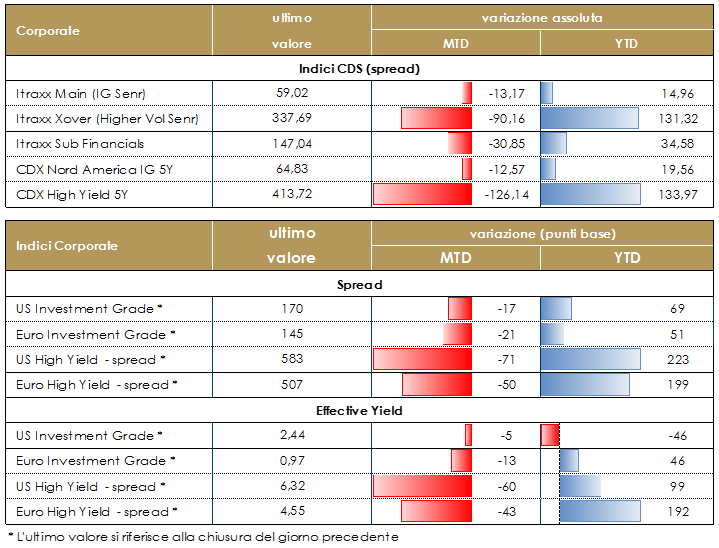

Nella settimana trascorsa il mercato corporate ha continuato il rally ripreso a metà maggio dopo l’allentamento del lockdown e l’annuncio sul nuovo round di politiche fiscali a livello europeo dopo l’accordo franco tedesco. Nel corso della settimana dopo alcune conferme sui dati e l’upsize del programma di QE della ECB il mercato ha preso un nuovo impulso andando a chiudere su livelli che non si vedevano dalla prima settimana di marzo. La giornata odierna e la settimana si è chiusa con gli Indici CDS in forte contrazione -80bp su Itraxx Xover (Hy) (350 da 430) e -30bp su Sub Fin a 150; più contenuto ma comune importante il restringimento su Itraxx Main (IG) -12bp a 60 da 72; stessa dinamica in US, con una performance in linea ma ancora migliore, con IG (-11) e HY (-115) in considerazione delle conferme sui programmi di stimolo della Fed. Sul mercato primario segnaliamo ancora una attività intensa con buone performance dei deal sia in termini di livelli di book che di premi di emissioni. Molto buone anche le performance della maggior parte dei deal sul secondario successivamente al pricing. Segnaliamo alcune delle emissioni tra cui su corporate i multitranche di Airbus (A 1250Mio Senr 5y 1.375y, 1250Mio 9y 1.625%, 1Bio 20y 2.375%) e il deal subordinato double tranche di Repsol (BB+ 750Mio Hybrid Perp nc5.5y 3.75%, 750Mio Perp nc8y 4.247%). Singole emissioni per Schneider Electric (A- 500Mio Senr 2y 0%), Engie sa (BBB+ 750Mio Senr 6y 0.375%), Alliander nv (AA- 500Mio Senr 9y 0.375%), Prologis (A- 500Mio Senr 12y 1.625%), Danone (BBB+ 800Mio Senr 8y 0.395%), Iberdrola (BBB+ 700Mio Senr 2y 0%).Su finanziari due subordinati T2, Standard Chartered (BBB 1000Mio T2 10nc5y 2.5%) e Op Corp Bank (A- 1Bio T2 10nc5y 1.625%) e emissioni senior per Arkea (BBB+ 750Mio Sr Non Pref 8y 1.25%), Mitsubishi (A- 500Mio Senr 4y 0.978%), Deutsche Bank (BBB+ 500Mio Sr Pref 5y 1.375%), Nykredit (A- 750Mio Sr Pref 5y 0.5%). A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 5 giugno 2020

VIEW STRATEGICA Corporate IG: l’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY: un ulteriore deterioramento dello sceneario base potrebbe impattare gli emittenti più deboli riportando a livelli più elevati i tassi di default. L’asset class agli attuali livelli non presenta ancora un premio per il rischio adeguato. |

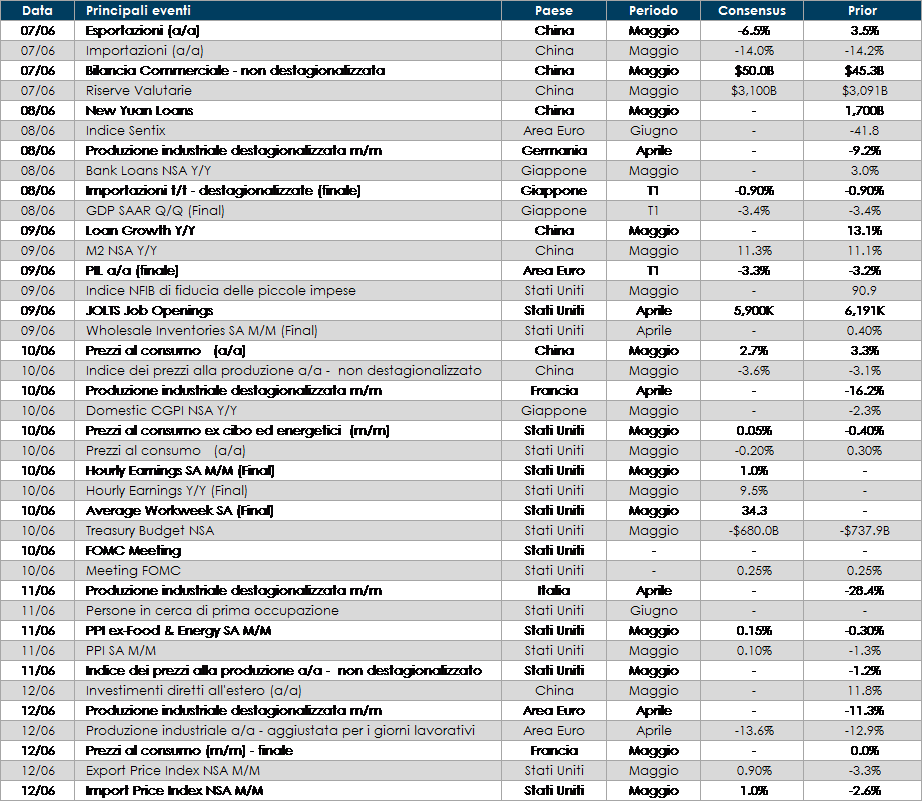

LA PROSSIMA SETTIMANA: quali dati?

- Europa: nell’Area Euro saranno pubblicati i dati relativi alla produzione industriale del mese aprile.

- Stati Uniti: l’attenzione sarà rivolta principalmente alla riunione del FOMC. Il presidente Powell probabilmente suggerirà un’immagine negativa e ancora incerta delle prospettive del paese, aggiungendo maggior dettagli sulla gestione del piano di QE. Sul fronte dei dati macroeconomici saranno pubblicati l’indice dei prezzi al consumo e alla produzione relativi al mese di maggio.

- Asia: saranno pubblicati i dati sulla bilancia dei pagamenti e commerciale in Cina.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.