La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: La lettura dei PMI di febbraio conferma la ripresa dell’economia mondiale

- Gli Stati Uniti guidano la ripresa, mentre l’Area Euro resta un’economia a due velocità.

- Gli indici PMI confermano il quadro positivo per il settore manifatturiero in piena espansione, ma sottolineano vincoli all’offerta e rischi di aumento dei prezzi.

- Torna a crescere anche il comparto dei servizi avvantaggiandosi delle riaperture negli USA

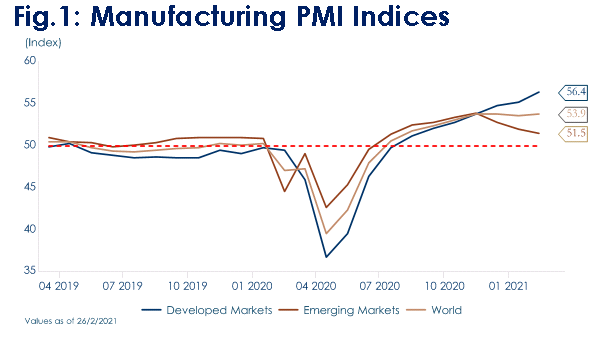

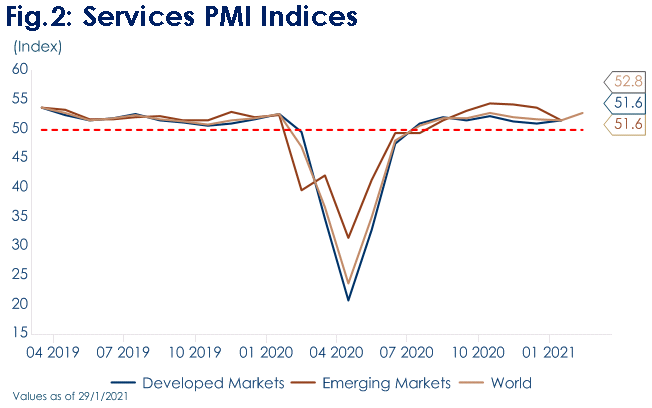

| La pubblicazione degli indici PMI di febbraio ci fornisce un’istantanea della ripresa dell’economia mondiale, segnalando un’accelerazione per il quarto mese consecutivo. L’indice JPM Global Composite è salito a 53,2 (dal 52,3 di gennaio), registrando la seconda lettura più alta da due anni e mezzo e restando in espansione per l’ottavo mese consecutivo. Il miglioramento è stato registrato sia nel comparto manifatturiero (Fig. 2) sia in quello dei servizi (Fig.2), che è tornato a crescere, registrando il ritmo più veloce dallo scorso ottobre, complice le riaperture negli Stati Uniti.

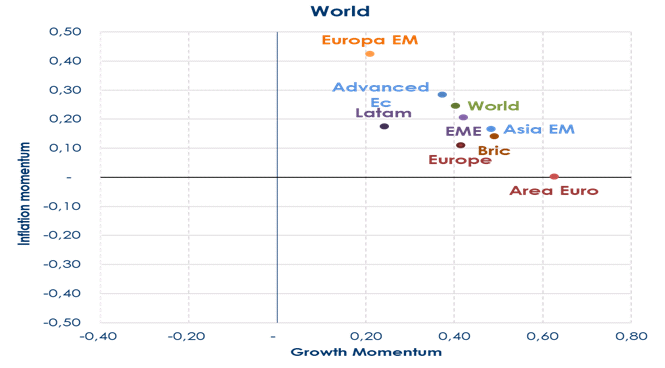

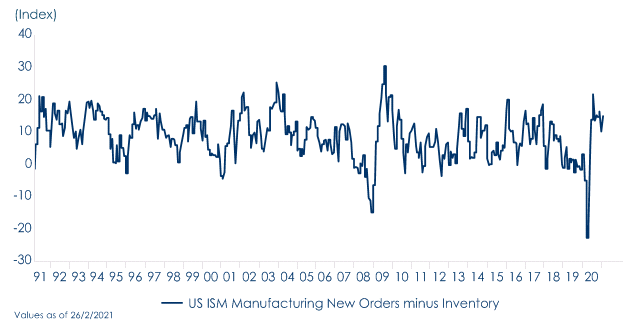

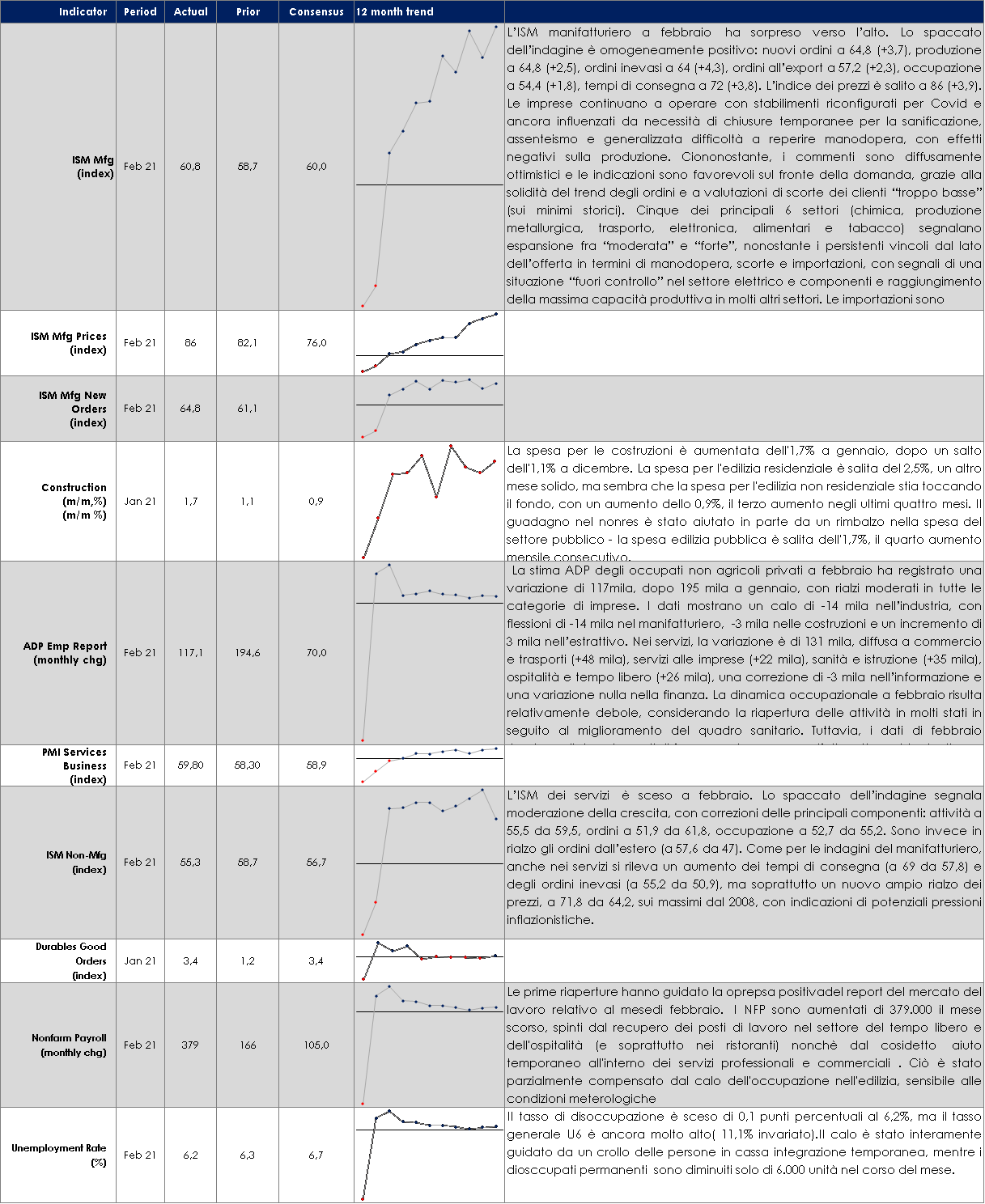

A livello geografico la crescita è stata guidata dagli Stati Uniti, dove l’indice ha raggiunto un massimo da sei anni e mezzo. L’accelerazione della crescita Usa è stata confermata oltre che dall’indice ISM di febbraio (salito a 60.8 dal precedente 58.7) anche dal Beige Book preparato per la prossima riunione del FOMC del 17 marzo, che riporta una “modesta” espansione dell’attività fra gennaio e metà febbraio, con indicazioni ottimistiche da parte delle imprese per lo scenario a 6-12 mesi, grazie all’attesa diffusione dei vaccini. Resta, invece, in contrazione l’indice PMI Composito dell’Area Euro, lasciando prevedere una crescita negativa anche nel primo trimestre di quest’anno. L’Area Euro si conferma un’economia a due velocità: da una parte il manifatturiero ha registrato la più forte espansione della produzione degli ultimi quattro mesi, alimentata dal rafforzamento della domanda sia nazionale che estera. In netto contrasto, il settore dei servizi che registra un’altra forte riduzione dell’attività. Gli indici PMI composite confermano, comunque, una crescita diffusa a livello mondiale: gli Stati Uniti sono poi seguiti dall’India, dove l’aumento del PMI composite è stato il secondo più forte degli ultimi nove anni, e successivamente da Cina, Germania, Italia, Russia e Australia. In calo invece, Giappone, il Regno Unito, Francia e Brasile. Il nostro indicatore proprietario di business cycle segnala il 95% delle economie analizzate in una fase di overheating, ovvero con momentum di crescita ed inflazione positivi (Fig.3). A livello settoriale il comparto manifatturiero continua a guidare la ripresa globale: i nuovi ordini manifatturieri hanno raggiunto un massimo da tre mesi e la produzione è accelerata nei settori degli investimenti, dei beni intermedi e dei beni di consumo. Permangono le strozzature nelle catene di produzione: l’indicatore dei tempi di consegna dei fornitori del PMI manifatturiero è cresciuto ulteriormente negli Stati Uniti e in Europa (ricordiamo che questa componente del PMI sale quando si allungano i tempi di consegna e scende quando si accorciano) implicando che le merci stanno impiegando ancora più tempo per essere consegnate. In generale, la pandemia ha dilatato i tempi di consegna dei fornitori per effetto combinato della scarsa capacità logistica e di una maggiore difficoltà di previsione dell’andamento della domanda. Nelle prime fasi della pandemia, i problemi di approvvigionamento erano in gran parte il risultato delle restrizioni imposte all’attività industriale. Più recentemente i problemi di approvvigionamento riflettono la forte ripresa della domanda dei beni di consumo. Inoltre, gli scali portuali rimangono fortemente congestionati e il costo del trasporto dei container rimane elevato, in particolare per le rotte dall’Asia all’Europa. Mentre la componente dell’indice PMI manifatturiero dei paesi sviluppati ha mostrato in febbraio un ulteriore salto nuovi ordini di esportazione, fino a un massimo di tre anni a 52,4, i dati della Corea relativi ai primi 20 giorni di febbraio hanno mostrato che le esportazioni sono aumentate del 29,2% a/a, nonostante l’inizio del Nuovo Anno Lunare. Le strozzature nelle catene di produzione stanno, poi, creando pressioni al rialzo sui prezzi, con aumenti più marcati sia dei costi degli input che degli oneri di produzione Anche il comparto dei servizi registra una ripresa. L’indice JPM PMI dei servizi è salito ad un massimo di quattro mesi a 52,8 a febbraio (rispetto al 51,6 di gennaio) sostenuto dall’aumento degli afflussi di nuovi ordini, cresciuti al ritmo più rapido da gennaio dello scorso anno. Inoltre, anche nel comparto dei servizi si registra un aumento dei costi medi saliti ad un massimo da settembre 2008. |

Fig.1: Manufacturing PMI Indices

Fig.2: Services PMI Indices

Fig.3 Business cycle indicator show a widespread growth worldwide

Fig.4: February ISM manufacturing saw new orders rise well above inventories

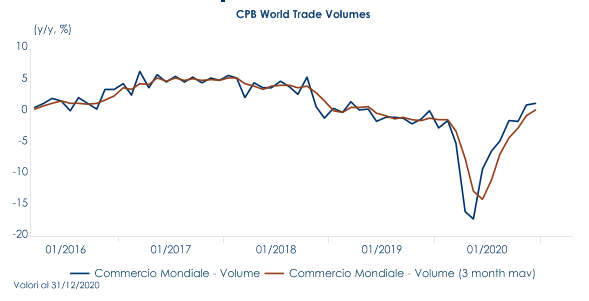

Fig.5: The CPB announced that with an increase in December of 0.6% m-m world trade exceeds the level of early 2020

A cura di Teresa Sardena, Mediobanca SGR |

SETTIMANA TRASCORSA

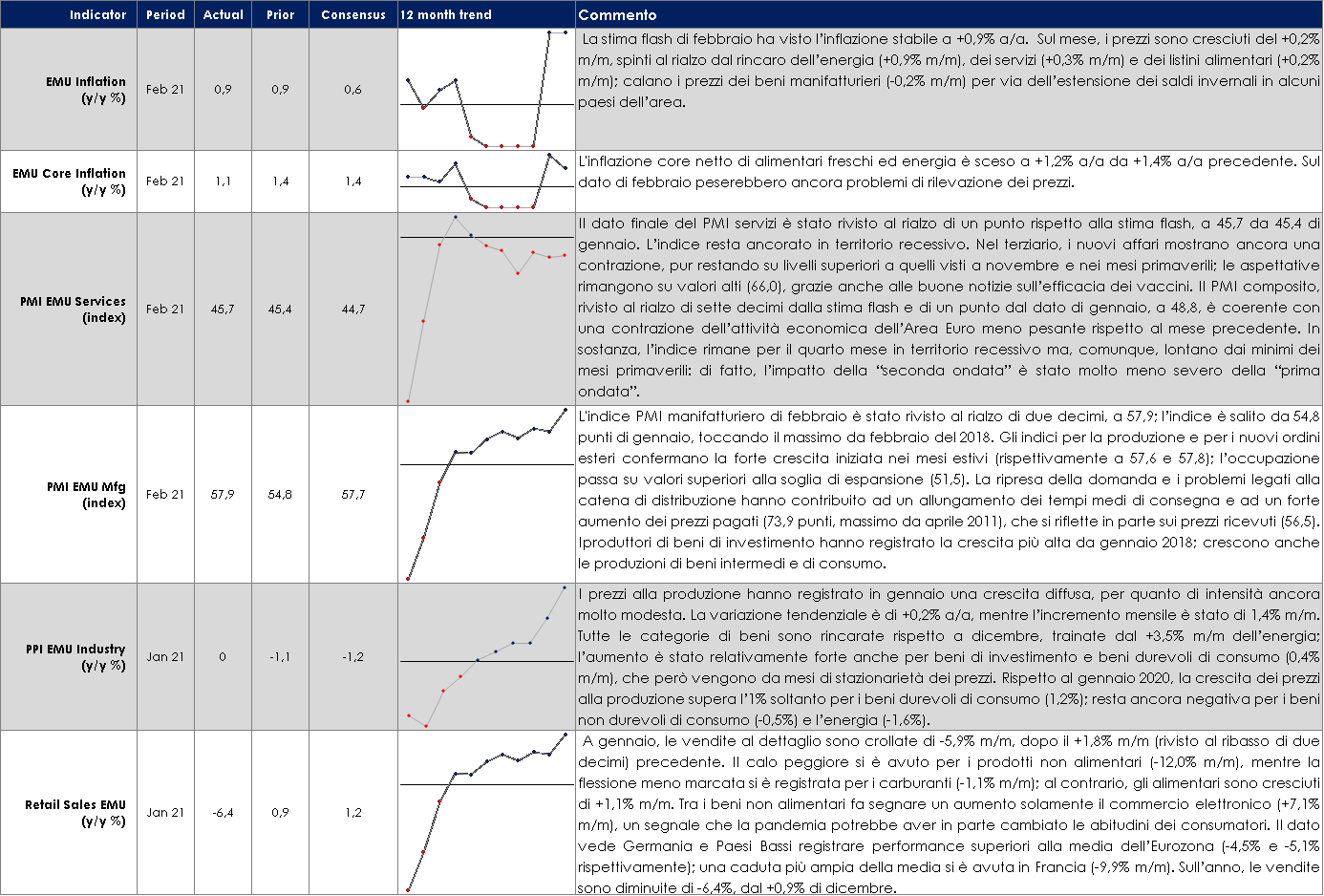

EUROPA: le vendite al dettaglio dell’Area Euro sono scese molto più del previsto a gennaio, più che all’inizio della seconda ondata in novembre

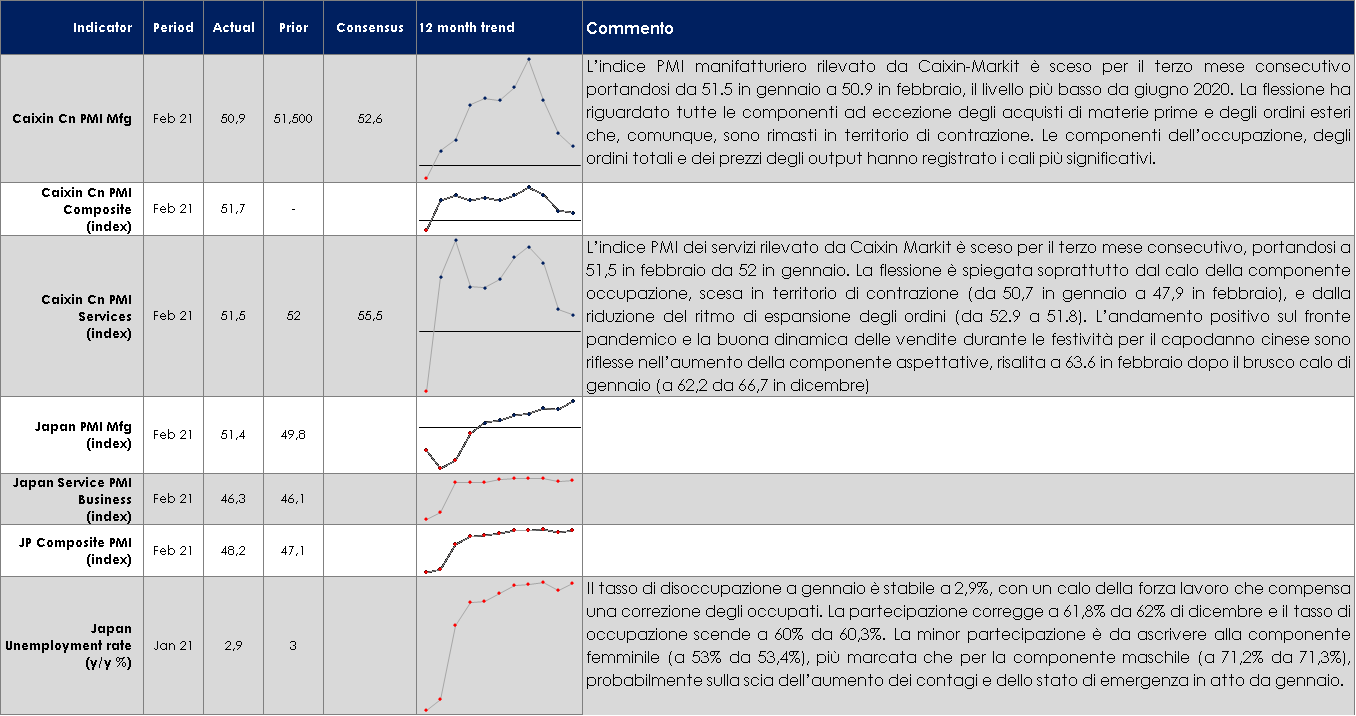

ASIA rallentano gli indici PMI in Cina ma si mantengono ampiamente sopra la soglia di espansione

USA: i primi dati congiunturali relativi al mese di febbraio confermano l’accelerazione dell’economia

Il Beige Book preparato per la riunione del FOMC di marzo registra “modesta” espansione dell’attività fra gennaio e metà febbraio, con indicazioni ottimistiche da parte delle imprese per lo scenario a 6-12 mesi, grazie all’attesa diffusione dei vaccini. Nel manifatturiero si segnala che, nonostante le strozzature dal lato dell’offerta, l’attività è in crescita moderata. Nei servizi, la valutazione della crescita è “mista”, con la maggior parte dei settori in “modesto” miglioramento. L’occupazione è in rialzo “lento”, con segnali di persistente difficoltà nel reperire non solo manodopera qualificata, ma anche lavoratori disponibili nei segmenti che richiedono poche qualifiche. Le prospettive occupazionali sono di “modesto” aumento, con “modeste” pressioni verso l’alto sui salari. I prezzi degli input sono riportati in aumento “moderato”, con alcuni comparti maggiormente influenzati da rialzo della domanda (legname, acciaio). In generale i rialzi dei costi sono collegati alle difficoltà registrate nella catena produttiva. In termini di pricing power, alcune imprese riportano trasferimento dei costi sui prezzi finali, ma in molti casi si segnala l’impossibilità di aumentare i prezzi di vendita. Le indicazioni in molti distretti sono di aumenti “modesti” dei prezzi sull’orizzonte dei prossimi mesi. Nel complesso, il rapporto dà un quadro più moderato dello scenario di attività e prezzi rispetto a quanto registrato dalle indagini di settore, con indicazioni più tranquillizzanti in termini di dinamica inflazionistica attesa.

| PERFORMANCE DEI MERCATI

MERCATI AZIONARI TAKE PROFIT or BUYING OPPORTUNITY? La “luce in fondo al tunnel” solo con una buona campagna vaccinale. Incertezza e volatilità hanno caratterizzato i mercati azionari questa settimana. EuroStoxx a +1.30% trainato dai titoli “value” Auto&Parts +5.90%, Banks +5%, Insurance +4.45%, Energy +4.30% e dai settori maggiormente favoriti dal “reopening” (nonché i più colpiti durante la pandemia) Travel&Leisure +4.70%; di contro la Tecnologia cede ancora -3.50%. Tra i best names della settimana si segnalano VW +13%, ING +11%, ENI e ABInBev +7%, contro ASML -6.50%. Seduta negativa per i listini americani con l’S&P500 che annulla quasi tutta la performance guadagnata da inizio anno (w -0.60%; YTD +0.40% sotto i 3800 pti) e il Nasdaq (-4.35%, YTD -4%) che perde quasi il 10% dal picco di febbraio dopo le parole della FED. Nel concreto, Powell ha semplicemente confermato quanto aveva indicato nei giorni scorsi, dichiarando che bisognerà essere molto pazienti, tollerando un rialzo dell’inflazione che è ritenuto temporaneo. Le aspettative di lungo termine sull’inflazione rimangono stabili e permettono alla FED di focalizzarsi sugli obiettivi di crescita e sul recupero del mercato del lavoro. Al contrario, la BCE ha mostrato una forte retorica, volta a frenare un inasprimento delle condizioni finanziarie, dichiarando che lo steepening della curva dei rendimenti nominali “deve essere contrastato”. Le aspettative generalizzate di rialzo dei prezzi al consumo sono supportate anche dal forte rialzo del prezzo del greggio. Fronte Financials, dopo il taglio di oltre il 30% dei dividendi nel 2020, si sta assistendo quest’anno a una normalizzazione delle politiche di dividendo da parte delle società europee. I futures sui dividendi EuroStoxx 50 per l’anno 2021 hanno guadagnato l’11% da inizio anno, sovraperformando lo EuroStoxx 50 (+4%). Un ulteriore boost al tema del reflation trade potrà provenire dalla prossima serie di dati macroeconomici USA in caso confermino una ripresa in atto più forte che in Europa, grazie al procedere della campagna vaccinale la quale prevede entro sei mesi la copertura del 75% della popolazione e la somministrazione di due dosi di siero. Di contro, l’Europa appare sempre più “lazy” (solo il 5.4% della popolazione ha ricevuto la prima dose e solo il 2.6% anche la seconda vs 16.3% e 8.4%, rispettivamente, per gli USA). La Commissione Europea sembra aver cambiato registro nel far valere le proprie ragioni nei confronti delle compagnie farmaceutiche come dimostra l’iniziativa del Governo italiano il quale ha bloccato l’invio in Australia di un cargo contenente 250 mila dosi di vaccino AstraZeneca. Le varianti del virus continuano a minacciare il ritorno alla normalità; la velocità con la quale i Paesi porteranno avanti la campagna vaccinale diventa fondamentale per vedere la luce in fondo al tunnel il prima possibile. A cura del team Core Equity Value di MB SGR PERFOMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 5 marzo 2021

VIEW STRATEGICA I dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale |

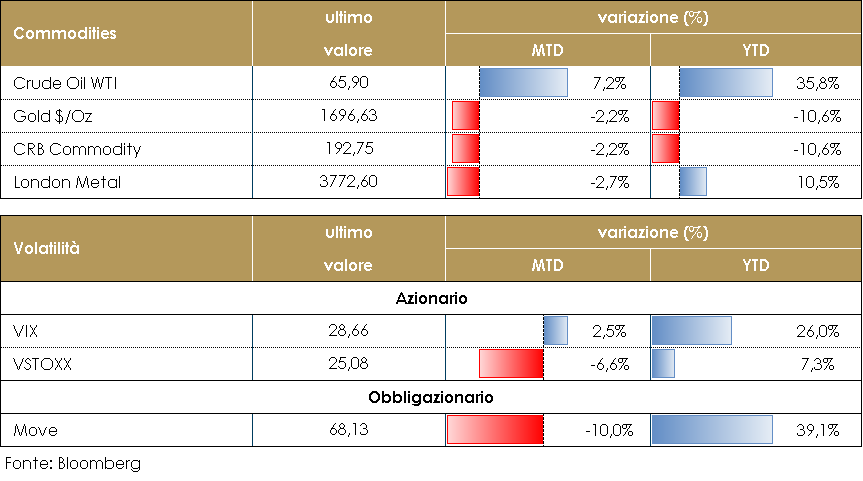

MATERIE PRIME E VOLATILITA’

Dopo il meeting dell’OPEC+, il prezzo del petrolio è tornato a salire, aggiornando il suo record da gennaio 2020. I membri del gruppo di produttori OPEC+ hanno concordato oggi di mantenere la produzione di petrolio invariata ad aprile. Nonostante diversi membri, tra cui la Russia e gli Emirati Arabi Uniti, abbiano spinto per una maggiore produzione anche per affrontare le preoccupazioni per i prezzi elevati che incoraggiano la concorrenza dello shale-oil statunitense l’aumento generalizzato delle quote di produzione di petrolio è stato rinviato, e resterà in vigore anche il taglio extra dell’Arabia Saudita, da un milione di barili al giorno. Contestualmente l’EIA ha comunicato questa settimana il più ampio rialzo settimanale delle scorte di petrolio dal 1982: +21,5 milioni. Ciò che va però maggiormente osservato è il drastico calo delle scorte di benzina (-13,6 milioni) e di distillati (-9,7 milioni), chiara eredità delle difficoltà nei consumi dovuti all’emergenza meteo delle scorse settimane. L’utilizzo della capacità di raffinazione scende del -12,6%, indice che non tutti gli impianti statunitensi sono tornati a pieno regime. PERFORMANCE – Dati aggiornati alle ore 17.30 del 5 marzo 2021

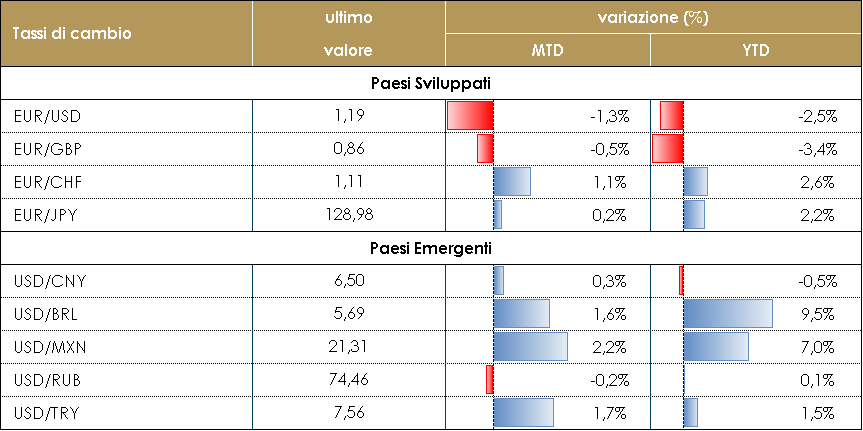

TASSI DI CAMBIO Durante la settimana il mercato fx è rimasto relativamente stabile fino a giovedì, quando un discorso di J. Powell è stato inteso dal mercato come meno dovish del previsto, provocando una risalita dei tassi reali. L’USD ha beneficiato dell’aumento e ha concluso la settimana in apprezzamento, specialmente contro EUR e JPY. Le valute dei mercati emergenti hanno subito lo stesso destino contro il biglietto verde. Durante la settimana tutte le valute, tranne la rupia indiana e il rublo russo, hanno perso terreno rispetto al dollaro americano. Se l’aumento dei tassi reali dovesse continuare, la pressione sulle valute dei mercati emergenti rimarrà elevata. Tuttavia, la FED, sulla base del nuovo policy framework, potrebbe fermare la risalita che sta causando un inasprimento indesiderato delle condizioni finanziarie. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE TASSI DI CAMBIO -Dati aggiornati alle ore 17.30 del 5 marzo 2021

|

| MERCATI DEI TITOLI GOVERNATIVI

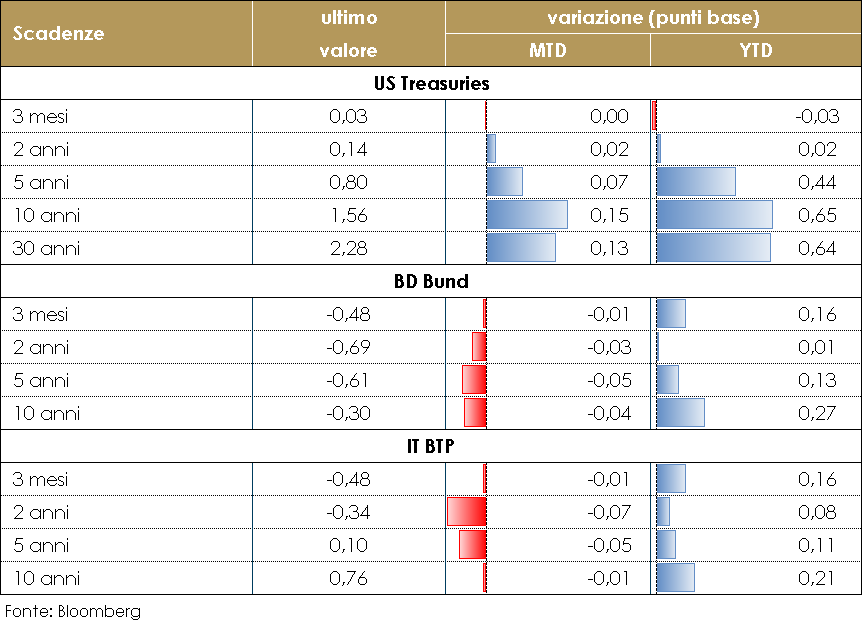

Il mercato dei titoli governativi dei principali paesi sviluppati è guidato dal timore che la Fed possa inasprire la propria politica monetaria alla luce di dati macroeconomici in rapido miglioramento. Questo spiega quanto successo dopo il discorso del presidente Jerome Powell al WSJ Jobs Summit, giovedì. Dopo la forte accelerazione nella salita dei rendimenti della scorsa settimana, le attese del mercato erano che J. Powell avrebbe utilizzato l’appuntamento per accennare ad alcuni strumenti di policy in mano alla Fed, utili per contrastare l’aumento dei rendimenti dei Treasuries statunitensi, assumendo così un ruolo più attivo nel calmare i mercati. Invece, ha reiterato il messaggio che l’economia è ancora lontana dall’incontrare condizioni che giustificherebbero un inasprimento della politica monetaria (quindi la politica monetaria resta invariata), e il rialzo dei rendimenti è una reazione “sana” di fronte al miglioramento dello scenario economico (a cui la Fed non reagisce). A una domanda che chiedeva se l’aspettativa di mercato di rialzi più ravvicinati dei tassi fosse coerente con le politiche probabili della Fed, Powell ha risposto che dipende dall’andamento dell’economia. Nel suo discorso J.Powell ha così sottolineato che la Fed ha una visione ampia delle condizioni finanziarie e che queste rimangono altamente accomodanti, giustificando l’attuale posizione della Fed. Ha, invece, evidenziato il significativo allentamento del mercato del lavoro – misurato non solo dal tasso di disoccupazione, ma anche da altre misure come il tasso di partecipazione della forza lavoro. Powell ha anche ribadito che la Fed considera l’imminente picco di inflazione come transitorio, derivante dagli effetti di base e dalla domanda repressa, e quindi non giustificherà un cambiamento nella politica della Fed. Pertanto, l’intervento è sono stato interpretato come non sufficientemente incisivo: il rendimento del Tesoro a 10 anni è saltato più di 6pb durante il discorso ad un nuovo massimo pandemico, e ne è seguito un sell-off piuttosto ampio nelle azioni, guidato dal settore tecnologico, portando l’S&P 500 giù dell’1,3% nella giornata.La settimana prossima sarà la volta della BCE, che durante la conferenza stampa dovrà spiegare il più chiaramente possibile cosa intende per preservare condizioni di finanziamento favorevoli. Vedremo se fornirà dei parametri di riferimento e se spiegherà come questi potrebbero variare al variare delle revisioni delle prospettive economiche e dell’inflazione. Questo con l’obiettivo di isolare i rendimenti europei dal sell-off globale delle obbligazioni innescato dalla risposta fiscale molto aggressiva negli Stati Uniti. PERFORMANCE DEI TITOLI DI STATO –Dati aggiornati alle 17.30 del 5 marzo 2021

VIEW STRATEGICA Governativo US: I rendimenti dei Treasury US hanno mostrato una modesta tendenza al rialzo, sulla scia della rimodulazione delle attese di crescita economica e dell’aumentato stimolo fiscale. La normalizzazione economica dovrebbe esercitare una certa pressione sui tassi a lunga, che tuttavia registreranno solo aumenti modesti, perché manipolati dalla Fed. Esprimiamo una view neutrale. Governativo EU: I titoli governativi europei hanno evidenziato un decoupling da quelli statunitensi mostrando una tendenza al ribasso, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE di ottobre e giustificato da un’inflazione negativa e da una debole prospettiva economica |

MERCATI DEI TITOLI CORPORATE

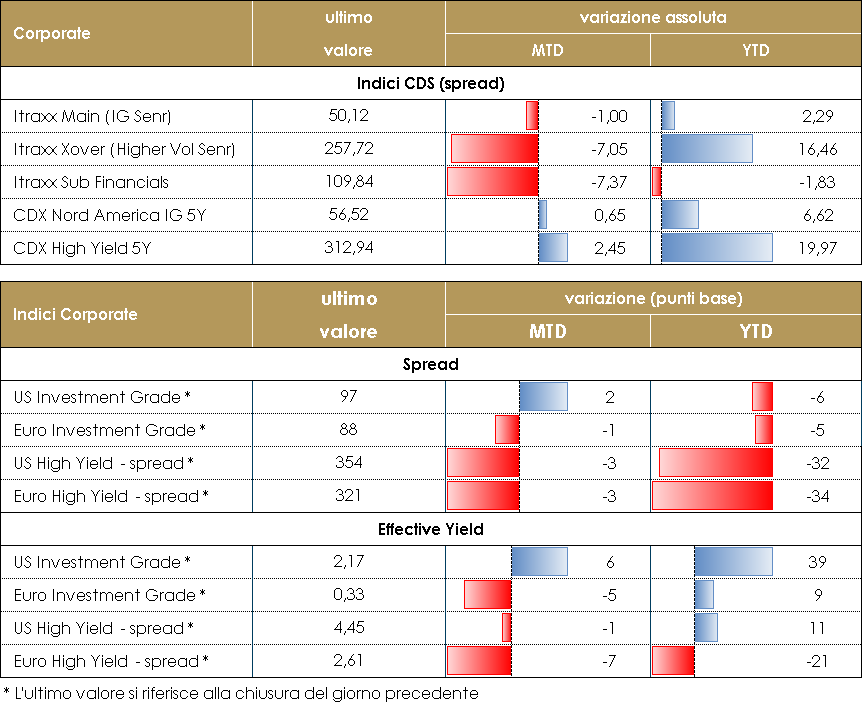

Nell’ultima settimana il mercato corporate ha avuto due fasi terminando sostanzialmente sui livelli da cui era partito dopo un buon inizio e un rallentamento nelle ultime due sedute. Dopo gli scossoni sui tassi, in particolare quelli reali, la settimana è iniziata con una rinnovata fiducia sulle possibili conferme delle politiche monetarie espansive che hanno caratterizzato tutto l’ultimo anno. Su base settimanale, inclusa la giornata odierna, gli Indici CDS hanno chiuso con un -5bp su Itraxx Xover (Hy) e -1 su Itraxx Main (IG) in Europa; stessa dinamica, in US, con IG (-1) e HY (). Molto positiva la settimana sul mercato anche sul mercato primario dove sono tornate molte società a rifinanziare le proprie passività con nuove emissioni, spesso multitranche. In particolare, segnaliamo il deal sub di Enel (perp nc6.5 e perp nc9.5 per 2.25Bio) e Ausnet (perp nc 5.5) e il deal AT1 di Sabadell e di Hsbc (quest’ultimo in Dollari). Deal senior multitranche per gli emittenti americani (in Euro) Coca Cola, Mondelez, mentre singole emissioni per Suez, Daimler, Commerzbank. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 5 marzo 2021

VIEW STRATEGICA Corporate IG: Il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutrale. Corporate HY: Outlook positivo ma possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale. |

LA PROSSIMA SETTIMANA: quali dati?

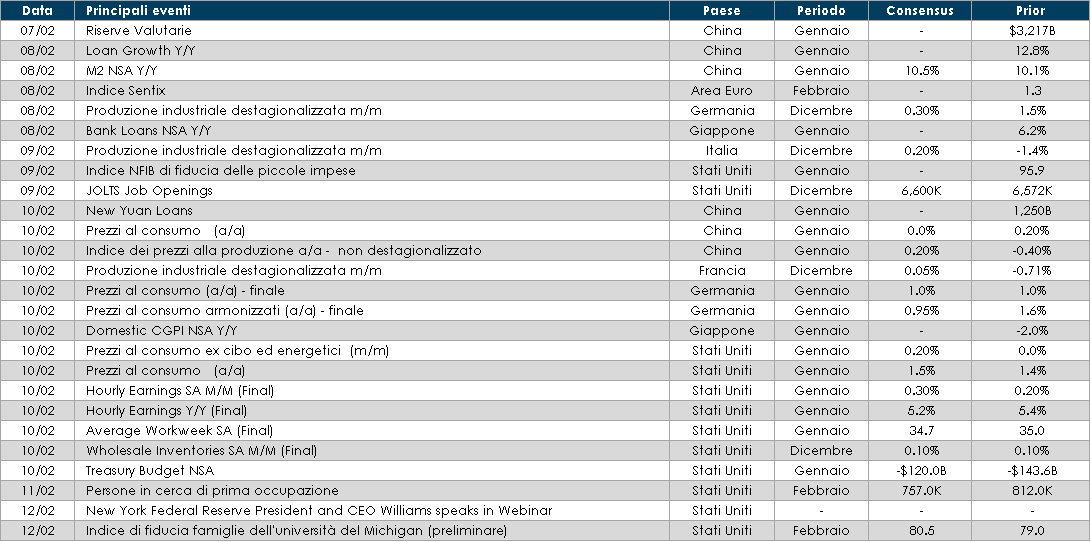

Europa: l’attenzione sarà rivolta alla riunione di politica monetaria della BCE. Eurostat pubblicherà la terza stima del PIL di T4, insieme alla prima ripartizione della spesa per quel trimestre. Rilascerà anche i dati sulla produzione industriale per gennaio.

Stati Uniti: saranno pubblicati l’indice dei prezzi al consumo relativo al mese di gennaio e la fiducia dei consumatori relativa al mese di febbraio, rilevata dall’unità del Michigan.

Asia: in Cina sarà pubblicata l’offerta di moneta relativa al mese di gennaio e il livello di riserve valutarie. In Giappone sarà pubblicata la rilevazione relativa alla bilancia delle partite correnti e del deflatore del PIL.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.