La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: L’aumento transitorio dell’inflazione nell’Area Euro non modifica la strategia della BCE

- Una combinazione di effetti one-off ha guidato un rimbalzo dell’inflazione nell’Area Euro

- Non si vedono invece nelle componenti dell’inflazione movimenti significativi della dinamica della domanda e dell’offerta

- La BCE ignorerà questo incremento e resterà concentrata sull’attenuazione dell’impatto deflazionistico del 2020

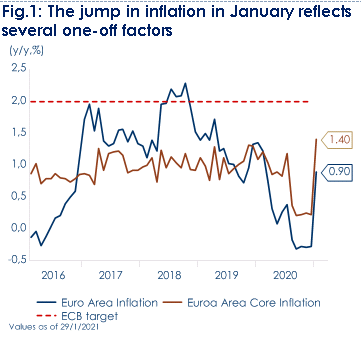

| Nel mese di gennaio la stima preliminare dell’inflazione dell’Area Euro ha sorpreso significativamente al rialzo, balzando a 0,9% a/a (da -0.3% a/a di dicembre) e registrando il primo aumento annuale dei prezzi da luglio 2020. Contestualmente, la stima preliminare dell’inflazione core ha accelerato a 1,4% a/a, dopo un rialzo dello 0,2% a/a a dicembre e ben oltre le aspettative.

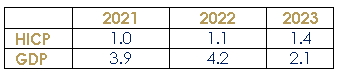

L’aumento riflette una serie di fattori “una tantum” e non variazioni permanenti della domanda e dell’offerta. In primo luogo, l’inflazione tedesca è salita all’1,6% a/a, riportando un aumento di 230 pb rispetto a dicembre, a causa dell’inversione della riduzione temporanea dell’IVA (il taglio temporaneo dell’IVA tedesca, con l’aliquota standard abbassata dal 19% al 16%, è terminato il 31 dicembre 2020) e di un aumento del salario minimo. In secondo luogo, l’inflazione in Francia ha risentito del ritardo della stagione dei saldi: gli effetti di base dovuti al rinvio dei saldi invernali a fine gennaio sono all’origine della lettura in aumento dell’inflazione. Infine, la revisione del sistema di ponderazione delle componenti dell’indice di Eurostat per riflettere i cambiamenti pandemici nelle abitudini di spesa ha contribuito all’aumento dell’indice. L’aggiustamento ha portato ad un aumento del peso delle voci che durante la pandemia hanno beneficiato di una spinta nella domanda (cibo e beni industriali non energetici) e una riduzione del peso dei prodotti che sono stati invece danneggiati dalla pandemia, come i servizi. Dopo la chiusura del 2020 con una media annua dello 0.3% e il rimbalzo di inizio anno, è probabile che l’inflazione salga ancora un po’ in primavera: da un lato, gli effetti di base spingeranno l’inflazione dei prezzi dell’energia verso l’alto; dall’altro, quando i settori dei viaggi e dell’ospitalità riapriranno, i prezzi in questi settori potrebbero registrare una spinta al rialzo. Invece, nel 2022, l’inflazione dovrebbe tornare a diminuire quando i fattori una tantum usciranno dal confronto anno su anno. Per questo, riteniamo che la BCE ignorerà questo rimbalzo dell’indice dei prezzi e resterà concentrata sull’attenuazione dell’impatto deflazionistico del rally dell’euro e della pandemia. Isabel Schnabel, membro del Comitato Esecutivo della BCE, e Christine Lagarde hanno entrambe recentemente avvertito che qualsiasi movimento di breve termine dell’inflazione debba essere trascurato e che debbano ritenersi ancora valide le proiezioni pubblicate a dicembre, dove la BCE ha previsto per il 2023 un’inflazione di appena l’1,4%, ancora molto al di sotto del target della banca centrale. Nell’ultimo Bollettino economico pubblicato questa settimana la BCE osserva che il calo dell’inflazione durante la pandemia è stato guidato da fattori legati alla domanda domestici e internazionali, che hanno svolto un ruolo dominante, soltanto in parte compensato da fattori legati all’offerta. Infatti, il dato dell’inflazione di gennaio non si qualifica come un aumento sostenuto dei prezzi: le pressioni attuali riflettono fattori transitori che si esauriranno, la domanda sottostante rimane debole, e c’è ancora un significativo rallentamento economico. Inoltre, le economie europee stanno ancora affrontando il peso dell’attuale ondata di infezioni, come evidenziato dalla contrazione economica del quarto trimestre e dal deterioramento dei PMI di gennaio, tornato sotto la soglia di espansione. Con questa prospettiva di inflazione, la BCE manterrà un atteggiamento dovish volto ad assicurare condizioni di finanziamento accomodanti per i governi e le aziende per tutto l’anno in corso e fino a metà 2022, dopo l’estensione a dicembre della risposta alla pandemia. A breve termine, l’attenzione sarà probabilmente concentrata sulla revisione strategica, che si concluderà nel nella seconda metà di quest’anno. A cura di Teresa Sardena, Mediobanca SGR |

Fig.1: The jump in inflation in January reflects several one-off factors

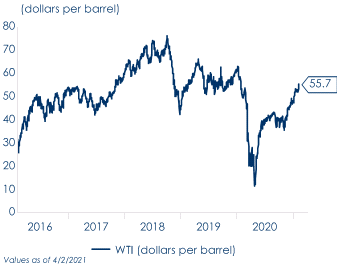

Fig.2: Oil price-related base effects mean energy prices are becoming less of a drag on headline inflation

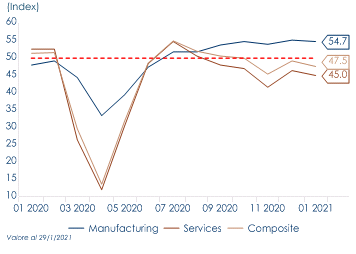

Fig.3: ECB December projections still valid Fig.4: The final Composite PMIs suggest that economic activity in the euro-zone contracted in January

|

SETTIMANA TRASCORSA

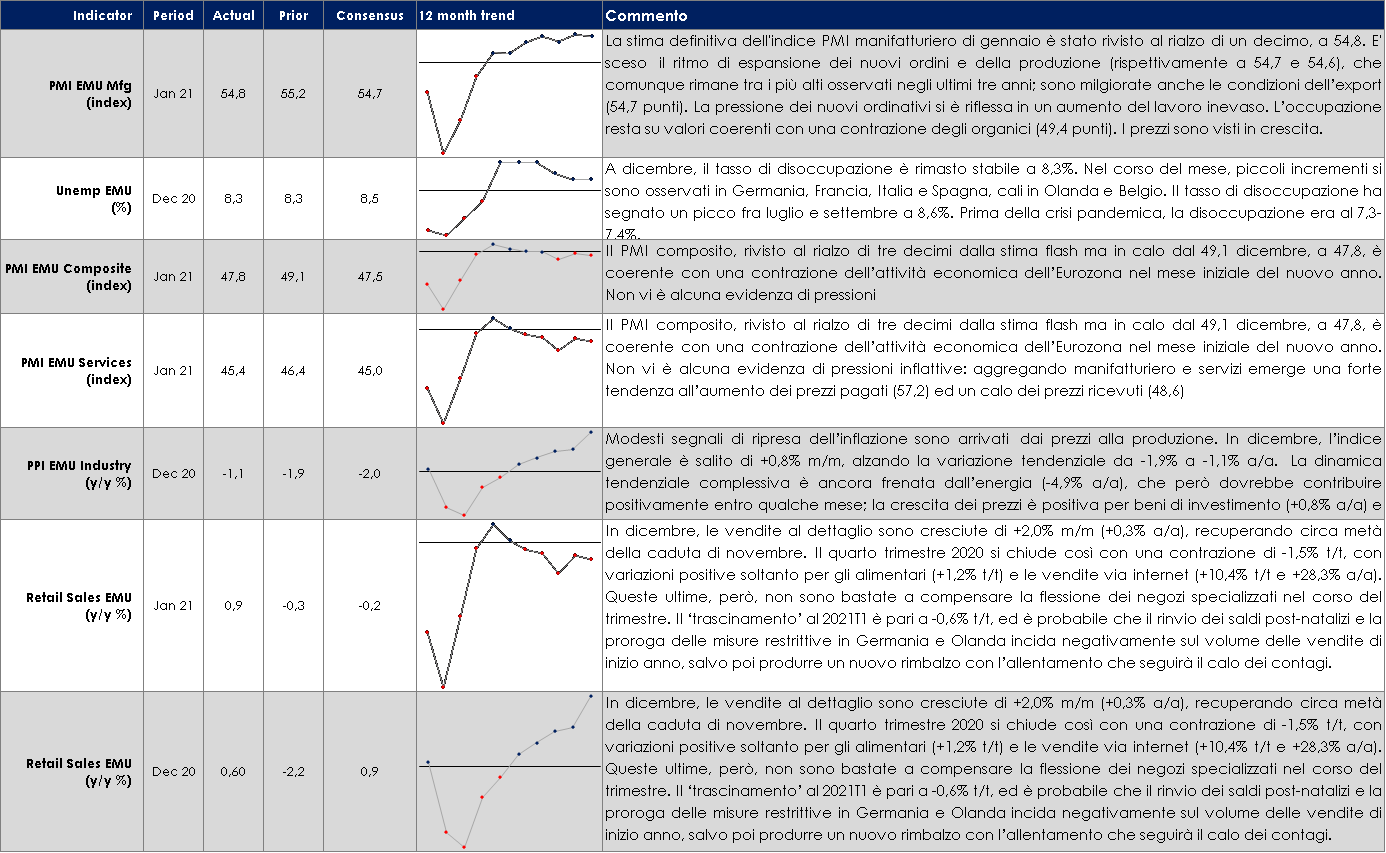

EUROPA: si arresta il recupero del PIL in T4 2020

La stima preliminare del PIL in T4 2020 è di -0,7% t/t e -5,1% a/a. Il 2020 si chiude con una contrazione di -6,8% rispetto al 2019, meglio delle attese. La più forte contrazione trimestrale si è osservata in Austria (-4,3% t/t) e in Italia (-2,0% t/t), ma la variazione è stata negativa anche in Francia (-1,3%). Il PIL è cresciuto in Germania (+0,1%), Belgio (+0,2%), Portogallo (+0,4%) e Spagna (+0,4%). L’estensione delle restrizioni a gennaio e febbraio 2021 e i primi dati relativi agli indici PMI lasciano ipotizzare l’attività economica resterà debole anche in T1 2021, con andamenti disomogenei dal punto di vista settoriale e geografico. In particolare, in Italia, il PIL è sceso di -2% t/t. Tuttavia, su base trimestrale l’Italia ha fatto peggio degli altri Paesi dell’Area Euro. La variazione su base annua è calata a -6,6% da -5% precedente. L Istat ha comunicato che la contrazione del valore aggiunto è diffusa a tutti i principali settori produttivi e ha riguardato sia la domanda interna che quella estera.

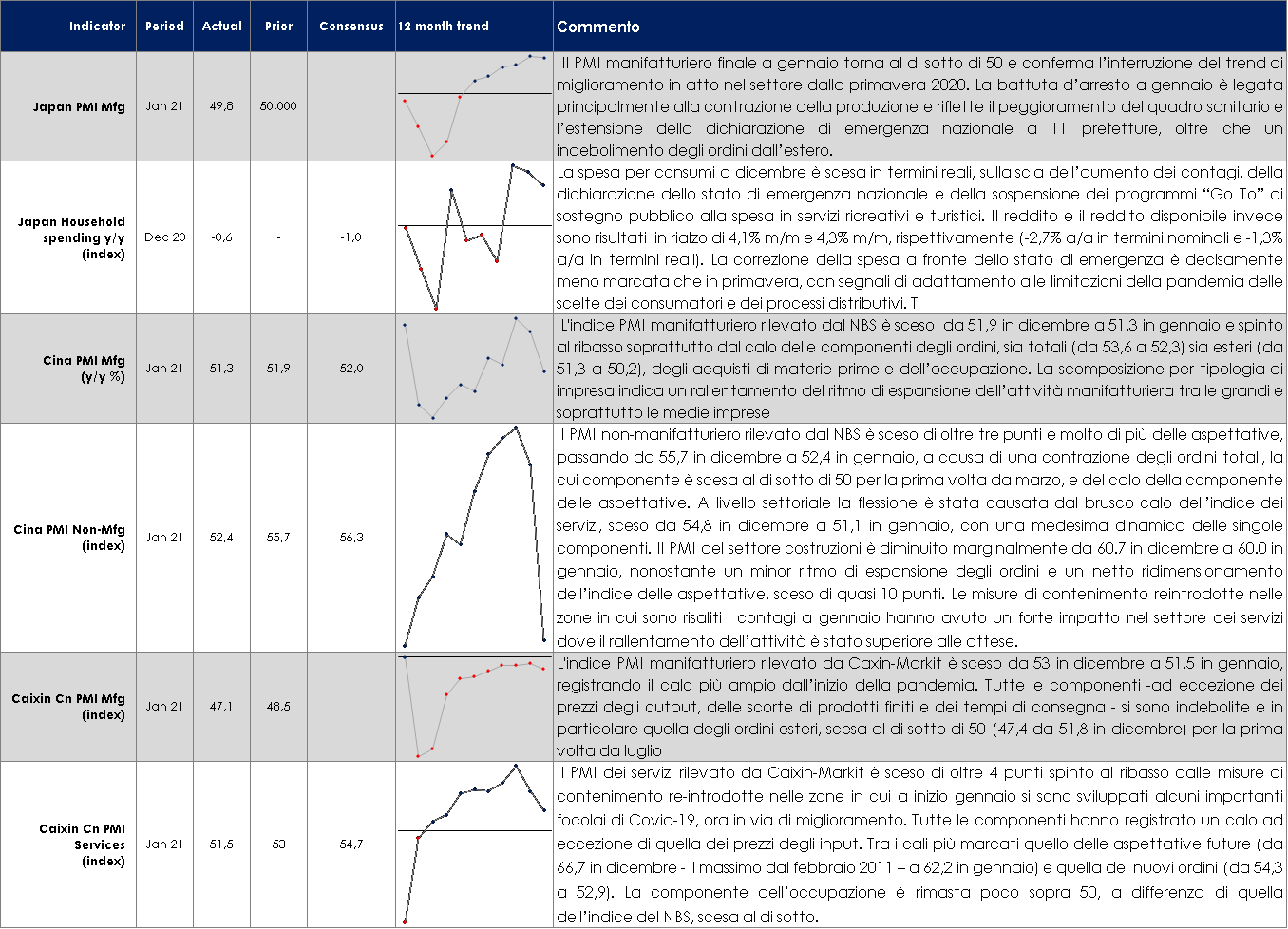

ASIA: correggono gli indici Caixin in Cina

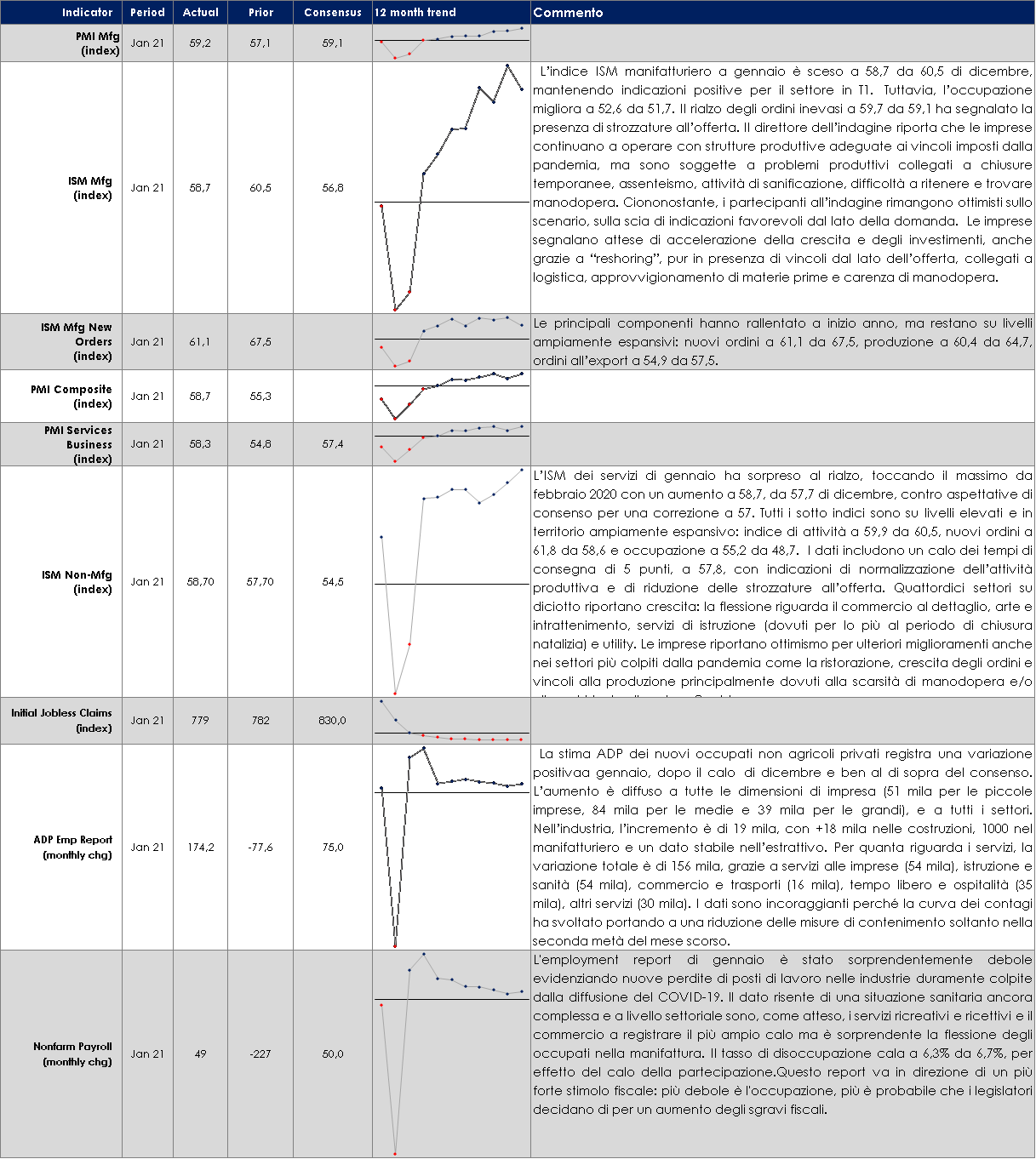

USA: debole il report sul mercato del lavoro in gennaio, che rende più probabile un ampliamento del supporto fiscale

| PERFORMANCE DEI MERCATI

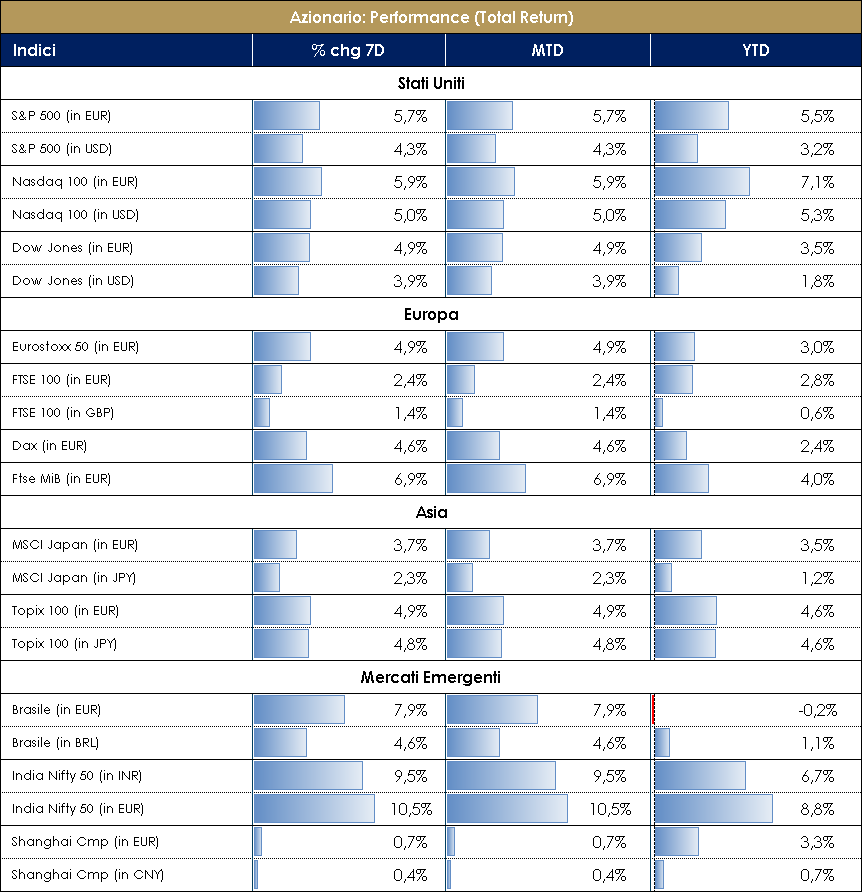

MERCATI AZIONARI “Conoscenza, coraggio, umiltà”: Mr. Draghi is back! È con queste parole che nell’ottobre del 2019, in occasione del conferimento della Laurea Honoris Causa in Economia presso l’Università Cattolica di Milano, Mario Draghi emozionò ed ispirò gli studenti dell’Ateneo milanese. Con i medesimi valori, grazie all’elevato standing e all’assoluta credibilità internazionale Mr. Draghi questa settimana ha risposto positivamente all’invito del Presidente della Repubblica Sergio Mattarella nell’assumere il ruolo di Presidente del Consiglio, con l’obiettivo di formare un nuovo Governo, concordare il piano relativo ai fondi del Next Generation EU entro i limiti di tempo ed attuare un piano vaccinale efficace. In piena pandemia il ritorno alle urne potrebbe creare più problemi di quanti ce ne siano già. La notizia ha prontamente entusiasmato il mercato con il FTSE MIB in overperformance rispetto agli altri listini azionari europei (FTSE MIB +8.80% vs ITAMID +6.15% vs SX5E +5.28% vs SXXE +3.40%) e con la reazione positiva degli stessi investitori la quale ha portato il BTP-Bund sotto la soglia psicologica di 100 bps (dato non più registrato dal 2016). I maggiori contributori di performance della settimana sono state certamente le Banche +10.75%, “terra natale” di Mario Draghi, seguite da Auto&Parts +6.90% e Construction&Materials +6.75%; unico settore negativo in termini assoluti RealEstate -0.15%. Commentando la sorprendente performance del mercato azionario italiano si evidenzia il +22% di Atlantia, +18% BPER Banca e +15% c/a per Intesa SP, Banco BPM, FinecoBank, Mediolanum e Unicredit. L’Italia e le sue Banche, con Draghi come garante, potrebbero tornare ad essere un territorio appetibile per gli investitori esteri. A livello europeo i top picks della settimana sono stati Intesa, Banco Santander +14.65%, Daimler +14.60%, Vinci e Bayer +12%; contro Nokia -8.60%. Anche il VIX/VSTOXX è rientrato nella soglia “under control” intorno a 20 a seguito della volatilità innescata dalle “frecce” dei numerosi neo-Robin Hood azionari coinvolti nella già descritta favola dello “short squeeze” e di Game Stop. La narrativa dei mercati sembra infine essere tornata a concentrarsi sulla positiva stagione degli utili del trimestre scorso, sui dati macro, sull’entità dello stimolo fiscale USA e sulla distribuzione dei vaccini. Nonostante la performance positiva del “value” negli ultimi mesi (+18% Russell 1000 Value Idx), non vi sono ancora segnali in grado di confermare la possibilità di un significativo rimbalzo dell’attività economica nei prossimi mesi. Tuttavia, il processo di distribuzione dei vaccini contro il Covid-19 procede e il numero di dosi somministrate a livello globale ha superato il numero di casi dall’inizio della pandemia, secondo il “vaccine tracker” del Financial Times, che aggiorna i dati a livello globale. Negli Stati Uniti a sorprendere in positivo sul fronte EPS sono soprattutto i Tecnologici e i Finanziari e sul quello delle sales i titoli Healthcare; In Europa 1/5 delle società ha riportato i numeri sugli utili del 4Q con sorprese positive su EPS e qualche incertezza sulle sales; per il resto si procede con “conoscenza, coraggio ed umiltà”. A cura del team Core Equity Value di MB SGR PERFOMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 5 febbraio 2021

VIEW STRATEGICA I dati sull’efficacia dei vaccini hanno innescato una nuovafase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale |

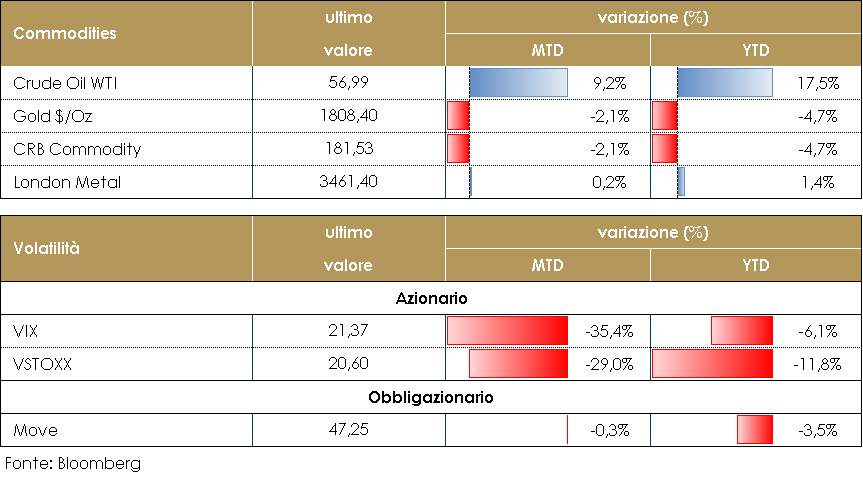

MATERIE PRIME E VOLATILITA’

Continua l’aumento del prezzo del petrolio sfruttando l’inatteso calo delle scorte di greggio USA (statistica API) e sulla base di una stima dell’OPEC+ circa un maggior deficit sul mercato petrolifero globale quest’anno. In generale, gli investitori nel mercato del petrolio sembrano guardare oltre la temporale debolezza dei dati di gennaio partendo dal presupposto che i vaccini permetteranno una ripresa più forte della domanda di petrolio nel corso dell’anno. PERFORMANCE – Dati aggiornati alle ore 17.30 del 5 febbraio 2021

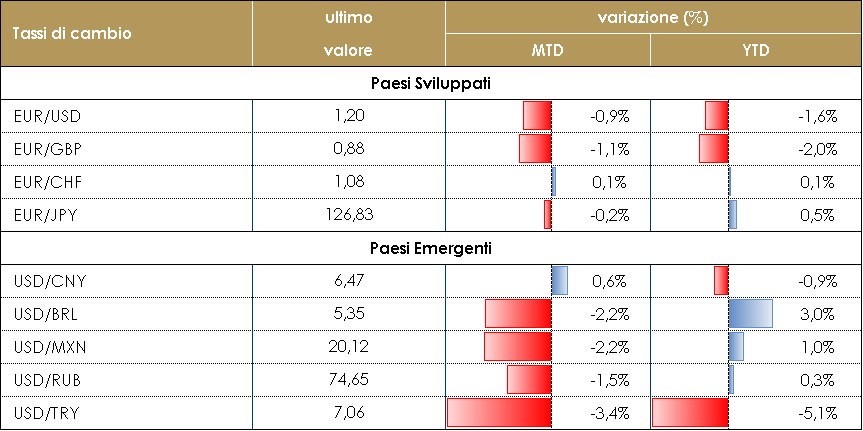

TASSI DI CAMBIO Per la seconda settimana consecutiva il dollaro statunitense si è apprezzato contro tutte le valute del G10, registrando i maggiori guadagni contro l’EUR e il CHF, le valute che offrono i rendimenti più bassi a livello globale. Gli investitori stanno probabilmente mettendo in discussione la visione di lungo periodo di un dollaro più debole a causa della combinazione di politica monetaria e fiscale espansive. Di conseguenza, stanno modificando il loro portafoglio, riducendo l’esposizione corta di USD. La sterlina è stata l’unica valuta del G10 che è stata in grado di tenere il passo del dollaro, finendo la settimana invariata. La Banca d’Inghilterra ha dichiarato che si aspetta una vivace ripresa economica una volta che la popolazione sarà vaccinata. Sia i tassi che la sterlina sono saliti sulla notizia. Anche se il dollaro statunitense è stato più forte delle attese, il generale stato di risk on ha aiutato alcune valute dei mercati emergenti ad apprezzarsi contro il biglietto verde. La lira turca, il rand sudafricano e il peso messicano hanno guadagnato più dell’1% durante la settimana. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE TASSI DI CAMBIO –Dati aggiornati alle ore 17.30 del 5 febbraio 2021

|

| MERCATI DEI TITOLI GOVERNATIVI

Questa settimana ha visto un rialzo dei rendimenti sui principali mercati governativi mondiali (eccezion fatta per l’Italia). In particolare, la struttura a termine governativa USA è tornata a irripidirsi ed ha visto la scadenza a trent’anni raggiungere i massimi dallo scorso marzo, mentre il differenziale 2/10 e 5/30 sono ai massimi dal 2016. A guidare il movimento della struttura a termine le rinnovate aspettative di stimolo fiscale e le discussioni all’interno del partito democratico riguardo al nuovo pacchetto anti-Covid. Biden ha affermato di essere determinato a mantenere la promessa di inviare assegni di 1400 dollari per individuo (contro richieste di 1000 dollari nella proposta dei repubblicani moderati), ma ha anche detto di essere aperto a ridurre la platea di beneficiari in modo da rendere lo stimolo più concentrato sulle famiglie in difficoltà. Nel pacchetto American Rescue Plan non erano specificati i livelli di reddito dei beneficiari degli assegni, ma solo il costo totale stimato a 450 mld. Questo è quindi un primo punto di possibile avvicinamento fra le posizioni democratiche e repubblicane in caso i negoziati bipartisan procedessero. Inoltre, Biden ha segnalato di essere flessibile sul costo totale e di essere aperto a “compromessi” su diverse misure Dall’altro alto dell’Atlantico, la BoE ha tenuto il primo meeting di politica monetaria dopo l’uscita di UK dalla CE e lasciando invariati tutti i paramenti di politica monetaria si è mostrata titubante sui tassi negativi. Rispetto alle previsioni di novembre la BoE, pur ribadendo che le prospettive per l’economia rimangono incerte e strettamente legate sia l’efficace prosieguo della campagna vaccinale sia alla risposta del sistema economico inglese sia al post Brexit, ha ridimensionato le stime di contrazione per il 2020 a -10% da -11% precedente e limato quelle di ripresa per il 2021 a 5% da 7,25% precedente. È stata però rivista vero l’alto di 1pp la previsione per il 2022 a 7,25% e corretto marginalmente a 1,25% da 1,75% quella per il 2023. Sul fronte dei prezzi, invece, l’inflazione dovrebbe ritornare in media annua al 2% già nel corso del 2021, per poi stabilizzarsi intorno al target lungo tutto l’orizzonte previsionale. Dopo la conferenza stampa i rendimenti dei Gilt sono aumentati significativamente. Nell’Area Euro la struttura governativa tedesca si e’ irripidita, sulla scia della correlazione con la curva statunitense e a seguito della pubblicazione della stima preliminare sull’Area Euro. Contestualmente le breakeven inflation a 5 anni hanno raggiunto nuovi massimi. Infine, l’incarico all’ex presidente della BCE, Mario Draghi di formare un nuovo governo in Italia è stato letto come un rischio al rialzo per le prospettive di crescita del paese e come un fattore di limitazione del premio al rischio. Conseguentemente lo spread BTP-Bund BTPS si è e ristretto. PERFORMANCE DEI TITOLI DI STATO Dati aggiornati alle 17.30 del 5 febbraio 2021

VIEW STRATEGICA Governativo US: I rendimenti dei Treasury US hanno mostrato una modesta tendenza al rialzo, sulla scia della rimodulazione delle attese di crescita economica e dell’aumentato stimolo fiscale. La normalizzazione economica dovrebbe esercitare una certa pressione sui tassi a lunga, che tuttavia registreranno solo aumenti modesti, perché manipolati dalla Fed. Esprimiamo una view neutrale. Governativo EU: I titoli governativi europei hanno evidenziato un decoupling da quelli statunitensi mostrando una tendenza al ribasso, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE di ottobre e giustificato da un’inflazione negativa e da una debole prospettiva economica |

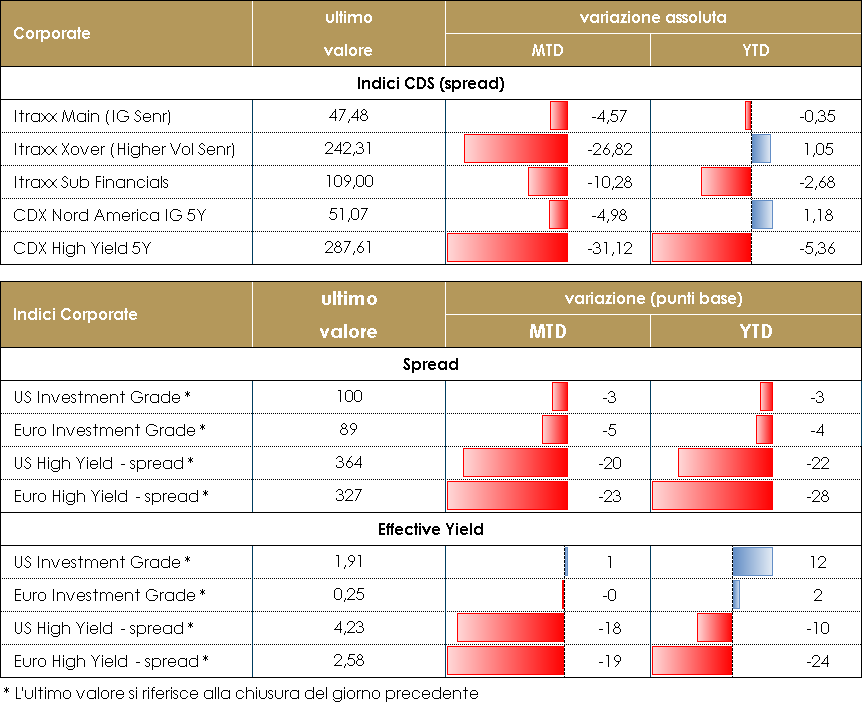

MERCATI DEI TITOLI CORPORATE

Il mercato corporate, dopo una settimana di debolezza, ha ripreso il trend di restringimento riportandosi sotto i minimi di metà gennaio grazie al rinnovato appetito per il rischio sottolineato sia dall’andamento del mercato azionario che dalla diminuzione della volatilità che aveva caratterizzato l’ultima parte del mese precedente. I dati macro hanno supportato il movimento e i flussi verso l’asset class ed in particolare sugli emittenti italiani, dopo le incertezze della scorsa settimana, hanno avuto un ulteriore impulso dalla notizia dell’incarico a Mario Draghi per formare il nuovo governo. Gli spread europei hanno chiuso più stretti rispetto alla scorsa settimana -25bp sul mercato HY (Xover) e -5bp su High Grade (Itraxx Main) e -10bp su Financial Sub con una forza che ha riguardato sia cds che bond cash, in particolare su Hy e subordinati finanziari. Comportamento analogo in US con spread -5 su IG e -30 su HY in forte restringimento. Sul mercato primario la settimana e’ stata ancora intensa in particolare su HY dove hanno prezzato i nuovi deal di Lufthansa (BB- 4 e 7y, 2.875% e 3.75%), Kloeckner Pentaplast (5y nc 2, B- secured 4.25% e CCC 2nd lien 6.5%), Iliad (NR, 3y e 7y, 0.75% e 1,875%) e l’increase di Rekeep. Su finanziari segnaliamo le emissioni Senior Preferred di Banco Comercial Portugues 6nc5 e Santander 7y, e il senior non preferred di CaixaBank (0.5%, 8nc7y). Su corporate investment grade infine deal senior per Italgas (7y e 12y) e due Hybrid spagnoli Iberdrola (1.45% nc5y e 1.875% nc9y) e Telefonica (2.376% nc8y) che hanno prezzato con un forte sconto rispetto ai livelli della guidance. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 5 febbraio 2021

VIEW STRATEGICA Corporate IG: Il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutrale. Corporate HY: Outlook positivo ma possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale. |

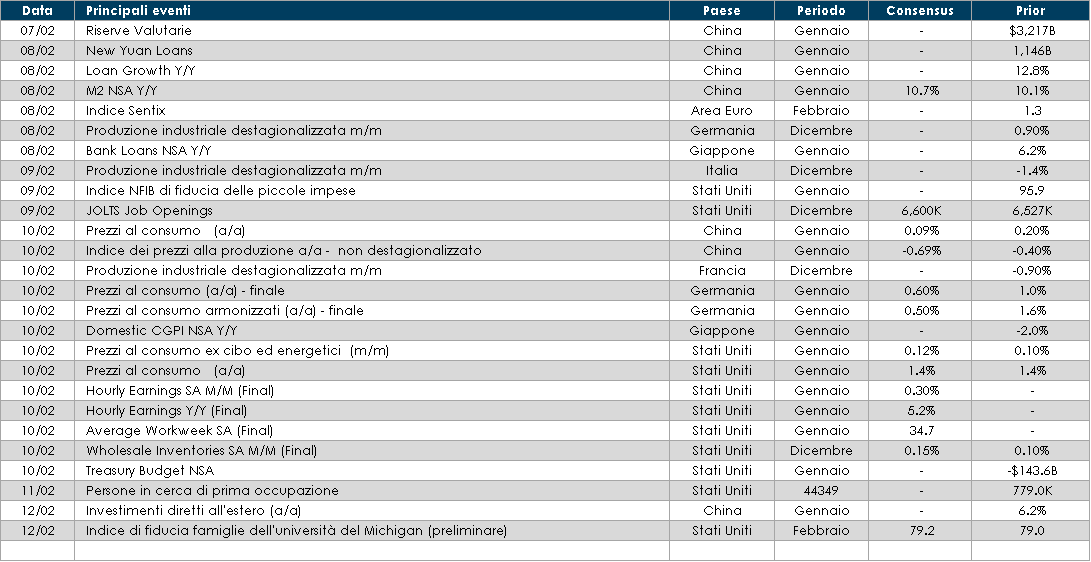

LA PROSSIMA SETTIMANA: quali dati?

- Europa: La settimana prossima vede la pubblicazione dei dati sulle produzioni industriale nazionali di dicembre che dovrebbero mostrare una buona tenuta della produzione alla fine del 2020.

- Stati Uniti: l’attenzione sarà rivolta alla pubblicazione dei dati sull’inflazione.

- Asia: saranno pubblicate in Cina le riserve valutare e il tasso di crescita della moneta.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.