La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: il NADEF 19 mostra un deficit invariato, un avanzo primario in riduzione e una crescita debole

Scongiurato il rischio di una crisi di fiducia che avrebbe fatto aumentare la spesa per interessi

- Pochi progressi sui conti pubblici mentre una significativa riduzione del debito non appare una priorità del governo

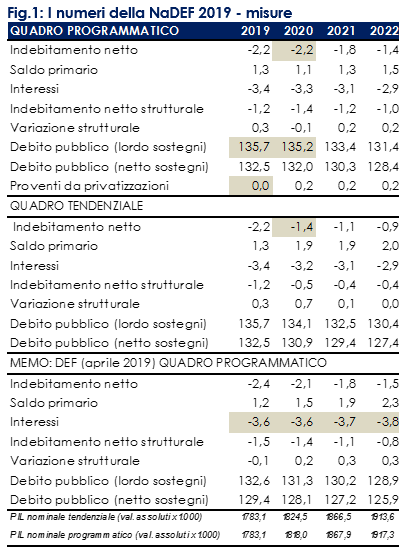

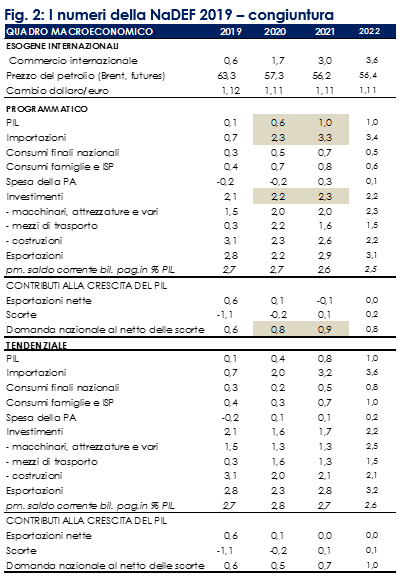

| Il governo ha presentato questa settimana la Nota di Aggiornamento al DEF 2019. La manovra è espansiva, in quanto il deficit programmatico passa a -2.2% nel 2020 (dal -1.4% del quadro tendenziale, a legislazione vigente). Questo scostamento produce un’accelerazione della crescita del PIL di circa 0,2% e alza il PIL programmatico a 0,6% dal 0,4% tendenziale.

La manovra si articola principalmente in cinque misure: a) non attivazione dell’aumento dell’IVA; b) riduzione del cuneo fiscale sul lavoro, che dovrebbe essere avviato in maniera graduale in corso d’anno; c) il finanziamento delle politiche invariate e il rinnovo di altre politiche in scadenza (fra cui gli incentivi Industria 4.0), d) rilancio gli investimenti pubblici, per 1 mld nel 2020, che costituiranno il primo passo di un programma più vasto, volto a rilanciare la crescita, lo sviluppo del Mezzogiorno e la sostenibilità ambientale; e) maggiori entrate derivanti dalla lotta all’evasione. Di queste misure, il principale stimolo deriva dalla non attivazione delle clausole di salvaguardia (0,3% pari a 23 miliardi di euro), che secondo il MEF, porterà ad una maggiore crescita della domanda interna e ad un incremento più contenuto dei deflatori dei consumi e del PIL. L’effetto netto sarà positivo sul PIL reale (PIL reale +0.6% nel 2020) e sulle altre variabili macroeconomiche quali l’occupazione, ma ridurrà lievemente il PIL nominale. L’occupazione crescerà di un decimo di punto in più rispetto al tendenziale, sia in termini di numero di occupati che di ore lavorate. Il surplus delle partite correnti sarà leggermente inferiore a causa del maggiore incremento della domanda interna. Il calo del deficit è poi collocato nel 2021 (all’1,8%) e in modo più netto nel 2022 (all’1,4%), anche grazie alle clausole di salvaguardia ancora in essere per i prossimi anni. Il saldo primario (il deficit o indebitamento netto al netto delle spese per interessi diventa un surplus chiamato “saldo primario”) scenderà di 0,2 punti all’1,1% nel 2020 come già nel 2019, per poi risalire all’1,3% e 1,5% del Pil nel 2021 e 2022. Lo stesso vale per il rapporto debito-Pil. Ancora in aumento (al 135,7% del Pil, al lordo dei sostegni al fondo salva-stati) di un punto nell’anno in corso, come nei dati di consuntivo di quelli precedenti. A pesare sul dato del 2019 è la scomparsa dalla tabella del punto percentuale di Pil delle privatizzazioni (spostamenti di quote azionarie tra partecipate dentro e fuori dal bilancio dello stato) contenuto nella stessa tabella nel Def 2019 di aprile. Rispetto al DEF di aprile emerge un consistente risparmio di interessi sulle nuove emissioni di debito garantito dall’impegno implicito assunto dal governo con la CE e dalle nuove misure espansive annunciate dalla BCE. Da lato delle coperture, al netto della flessibilità che il governo intende chiedere in sede europea (lo 0,7% del PIL ovvero quasi 13 miliardi), ammontano a 14,5 miliardi (lo 0,8% del PIL). La principale copertura arriva dai proventi della lotta all’evasione fiscale (ben 7 miliardi), mentre dai tagli alla spesa e alle tax expenditures dannose per l’ambiente verrebbero 3,6 mld (lo 0,2% del PIL) e da altre misure di carattere fiscale 1,8 mld. Relativamente allo scenario macroeconomico, le stime di crescita sono poco ottimistiche (Fig. 2) e recepiscono sia il marcato rallentamento del commercio internazionale, che sta impattando il comparto manifatturiero, sia il rallentamento della domanda interna, che sta influenzando il settore dei servizi. Inoltre gli scenari di stress evidenziano che in caso di hard brexit o di imposizione di dazi statunitensi sul comparto automobilistico, il nostro paese scivolerebbe in recessione. Infatti, il MEF stima che l’eventuale inclusione del settore automobilistico sui comparti soggetti a dazi da parte degli USA toccherebbe un ulteriore 1,0% delle esportazioni italiane e, considerando le relazioni economiche internazionali, il 10% del valore aggiunto di tale comparto sarebbe influenzato da tali misure. Ricordiamo che la bassa crescita potenziale dell’economia italiana limita il margine di operatività di ogni governo e rende le stime sul deficit e debito atteso più incerte. |

Fig.1: I numeri della NaDEF 2019 – misure

Fig. 2: I numeri della NaDEF 2019 – congiuntura

A cura di Teresa Sardena, Mediobanca SGR |

SETTIMANA TRASCORSA

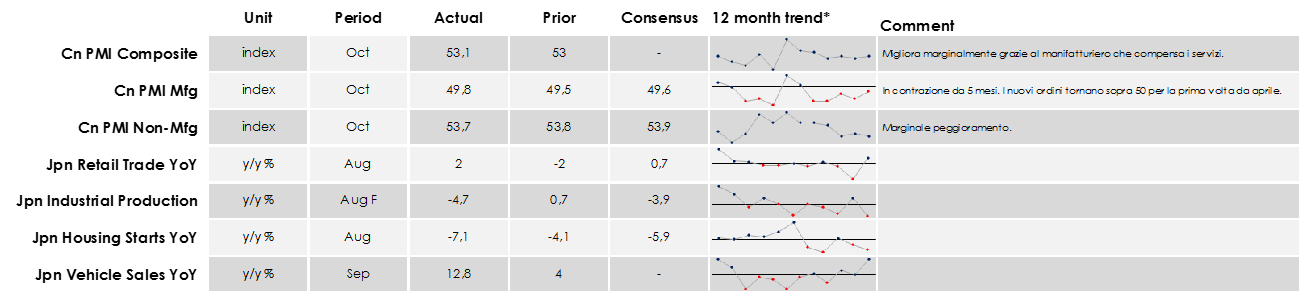

EUROPA: La pubblicazione delle stime finali degli indici PMI relative al mese di settembre confermano un quadro di debolezza marcata per l’economia dell’Area Euro che sembrerebbe essere destinata a rallentare ulteriormente in T4

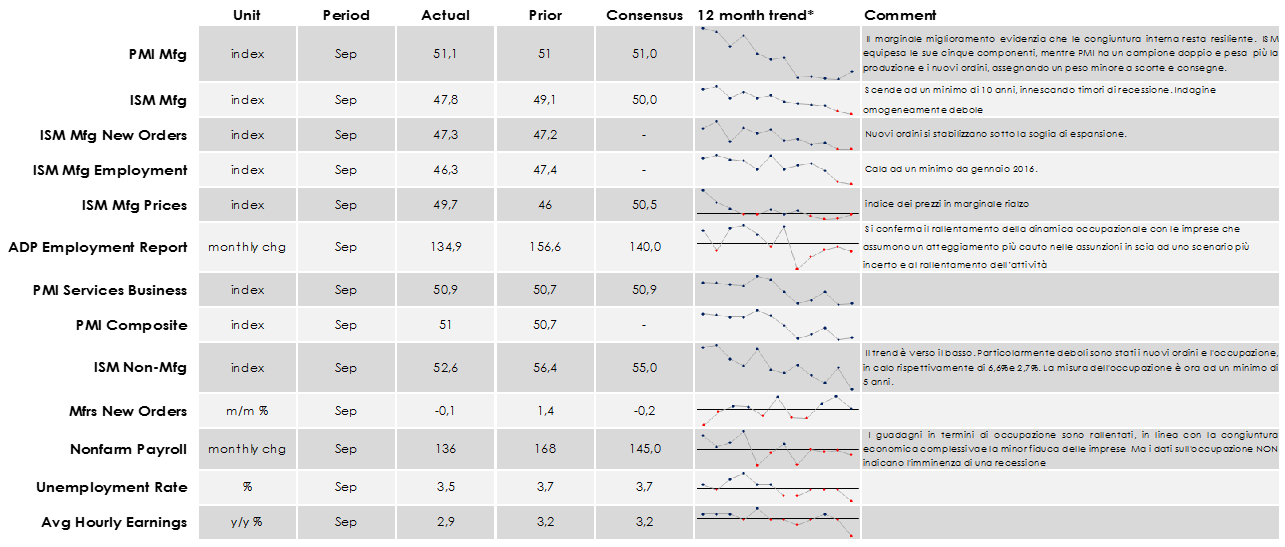

USA: La debolezza degli indici ISM evidenzia che l’elevata instabilità congiunturale causata dalla guerra dei dazi sta minando la fiducia delle aziende US e che la debolezza del comparto manifatturiero si sta estendendo ai servizi. Entrambe gli indici manifatturiero e non hanno mostrato anche una composizione di fondo piuttosto debole, suscitando preoccupazioni circa un significativo rallentamento dell’economia statunitense verso la fine del 2019. Tuttavia il report sul mercato del lavoro ha continuato a mostrare una crescita costante dell’occupazione.

ASIA: Gli indici PMI cinesi relativi al mese di settembre confermano l’efficacia dello stimolo fiscale e monetario cinese

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 | ||

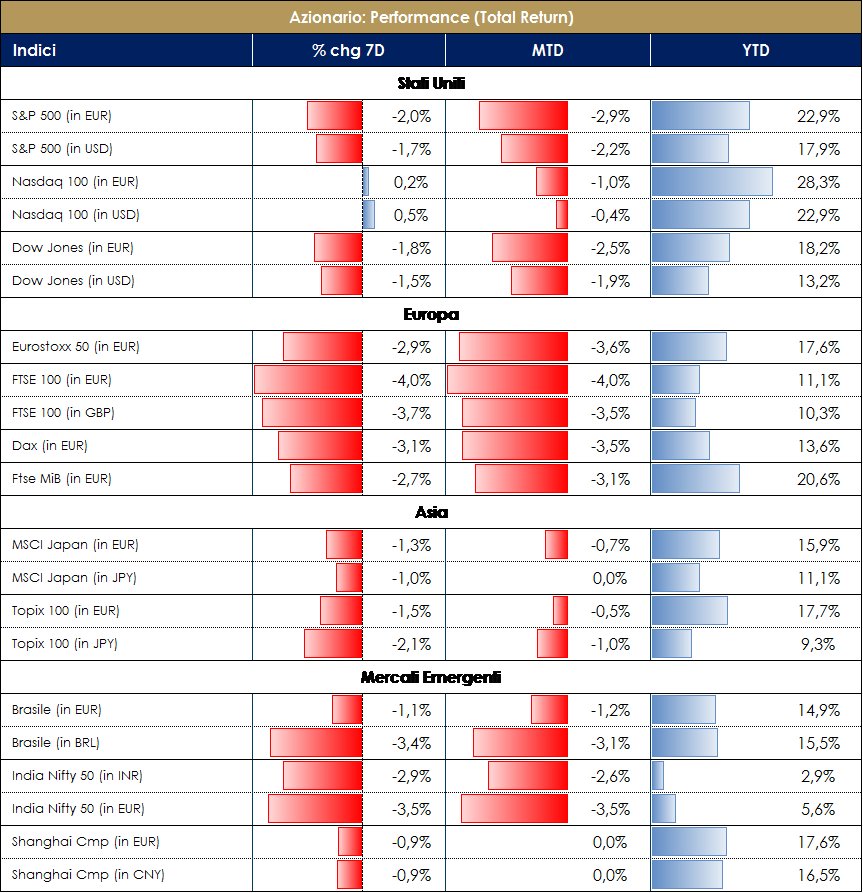

| MERCATI AZIONARI

II mercati azionari hanno iniziato il mese di ottobre con un’intonazione negativa sulla scia del peggioramento dei dati macroeconomici, a cui si sono aggiunti i timori della possibile apertura di un secondo fronte nel conflitto commerciale, quello tra Usa e Europa. In particolare l’indice manifatturiero ISM di settembre ha ampiamente deluso le aspettative, registrando 47.8 contro i 50 previsti. Si tratta della maggiore contrazione dalla fine della Grande recessione e conferma il già brutto 49.1 registrato ad agosto. La debolezza dell’indice non manifatturiero evidenzia i primi segnali di contagio al comparto dei servizi, riaccendendo i timori di recessione. I listini europei hanno inoltre risentito dell’approvazione da parte del WTO dei dazi USA su $7.5mld di prodotti UE, come compensazione per gli aiuti, giudicati illeciti, concessi ad Airbus. L’impatto potrebbe coinvolgere diversi settori economici, da quello aereo a quello agroalimentare. Oltre manica, il FTSE100 risente pesantemente dell’evoluzione delle trattative sulla Brexit. Il premier britannico Boris Johnson ha lanciato il suo ultimatum per un compromesso con l’Ue, ma senza grande successo. Il no-deal e l’uscita dall’Ue entro il 31 ottobre rimangono la sua strategia di fondo. |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. |

||

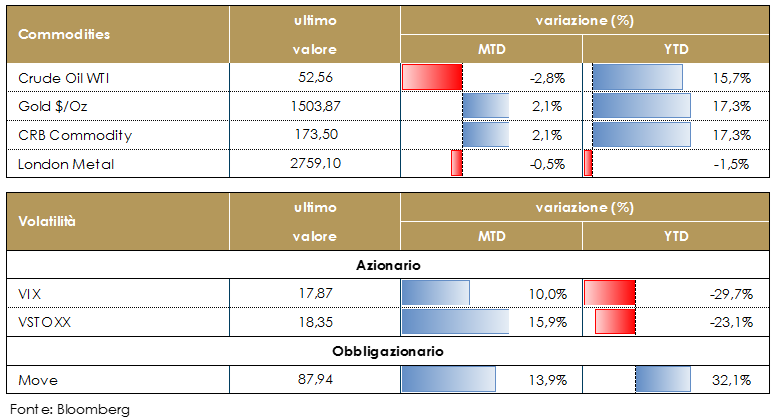

| MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio è sceso, tornando a scambiare ai livelli di inizio luglio sia per effetto dei diminuiti timori sui danni effettuati dagli attacchi del 14 settembre agli impianti Sauditi (prezzando il fatto che la Saudi Aramco ha raggiunto l’obiettivo di produzione, datosi dopo gli attacchi di metà settembre e ha dichiarato che riuscirà a soddisfare la richiesta dai clienti, rispettando tutte le spedizioni) sia per l’inatteso aumento delle scorte settimanali negli USA e in conseguenza del maggior pessimismo riguardo la crescita economica. |

|

||

|

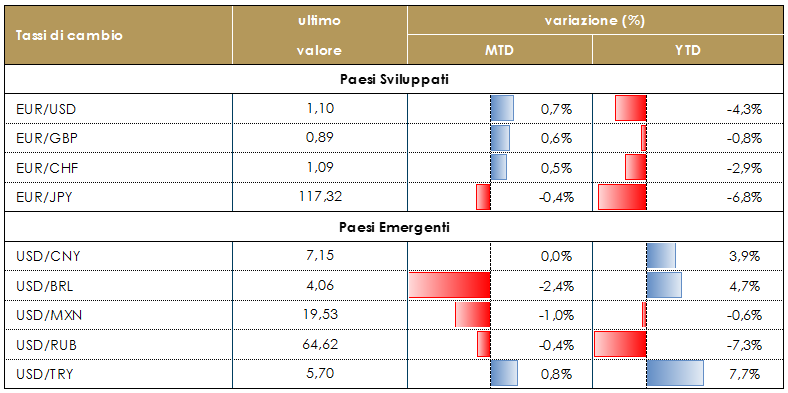

TASSI DI CAMBIO Il mercato dei cambi resta guidato dai di un rallentamento della crescita economica globale, dall’incertezza politica (timori inerenti alla Brexit, alla guerra commerciale) e alle conseguenti possibili svalutazioni competitive. La settimana appena conclusasi è stata volatile per il dollaro. La valuta US si è rafforzata fino a martedì verso le principali valute, per poi tornare ad indebolirsi dopo la pubblicazione degli indici ISM più deboli delle attese. I dati infatti hanno portato ad una rimodulazione delle attese sulla politica monetaria della FED, anticipando le attese del prossimo taglio già nella riunione di ottobre. Infatti, le attese prezzate dai futures sui fed funds attribuiscono una probabilità di un taglio del costo del denaro già il 30 ottobre, pari all’87%, dal 38% stimata a fine della settimana scorsa. Inoltre, la valuta statunitense ha risentito dell’aumento dell’incertezza politica, con la richiesta di impeachment contro Trump avanzata dai democratici. |

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifucio |

||

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 | ||

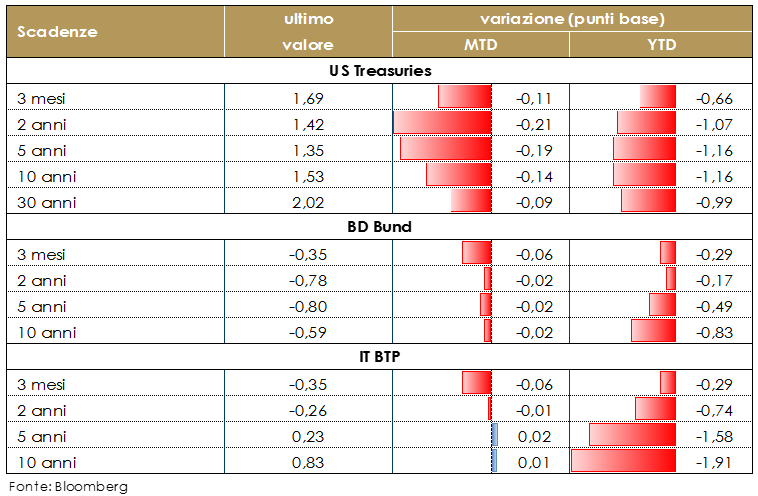

| MERCATI DEI TITOLI GOVERNATIVI

La settimana è stata guidata dal peggioramento del dati macroeconomici, con l’indice ISM manifatturiero che si è attestato al valore più basso dopo la grande crisi e l’indice ISM non manifatturiero che ha registrato un marcato rallentamento. Riteniamo che sugli indici ISM rendano i tempi di un terzo taglio del tasso all’incontro di ottobre, ma non rendono ugualmente probabile che i tagli del osto del denaro diventino pari a 50pb entro al fine del 2019. Conseguentemente la struttura a termine governativa US ha subito una modesta traslazione verso il basso, mentre la struttura a termine dei Bund è rimasta praticamente invariata. |

PERFORMANCE DEI TITOLI DI STATO

VIEW STRATEGICA Governativo US. Il ciclo economico è positivo ma mostra segni di rallentamento La FED ha ridotto il tasso di riferimento di 25 punti base due volte (a fine luglio e a metà settembre), mentre gli operatori di mercato si aspettano un ulteriore taglio di circa 50 punti base entro la fine del 2019. Governativo Euro. In settembre, nell’Area Euro prima di passare la mano a Christine Lagarde, Mario Draghi ha voluto “blindare” la politica monetaria della BCE, annunciando o un pacchetto completo di misure espansive, comprendente un taglio di 10 pb del tasso sui depositi, un QE aperto, una forward guidance rafforzata, condizioni più favorevoli per il TLTRO III e un sistema di riserve differenziate |

||

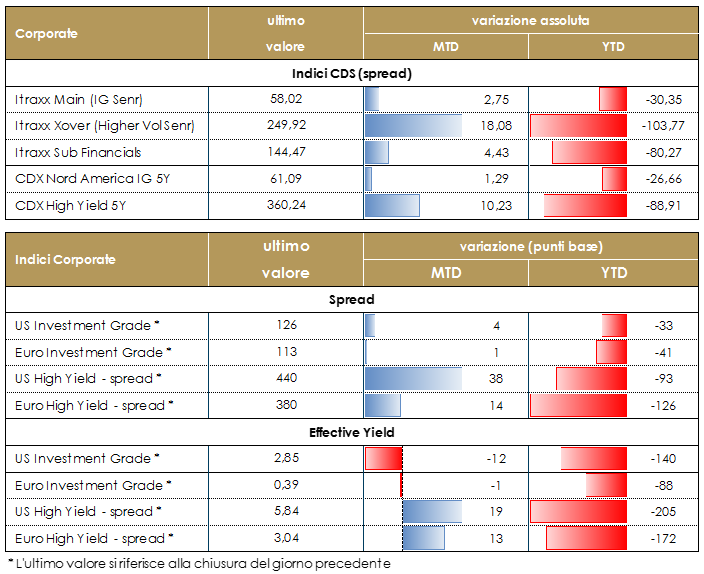

| MERCATI DEI TITOLI CORPORATE

Nella settimana trascorsa il mercato corporate è stato caratterizzato da due fasi distinte: un inizio settimana piuttosto positivo e una fase più negativa a partire da metà settimana con riskoff diffuso e solo in chiusura un accenno alla stabilizzazione. Il mercato primario si è mantenuto ancora piuttosto attivo con emissioni su tutti i comparti in particolare su financials. Su base settimanale, inclusa la giornata odierna, il mercato HY ha avuto performance negativa (sia in Eur che US HY). Su Indici CDS, particolarmente liquidi, la settimana su Itraxx Xover (Hy) si e’ chiusa con un +16 (235 da 252) dopo aver toccato quasi 30bp di allargamento. Itraxx Main (IG) ha chiuso a 58 (+2) mentre Sub Fin a 149 (+4); stessa dinamica, anche se lievemente migliore rispetto all’Europa, in US, con IG (+1) e HY (+5) nella settimana in cui i dati macro (PMI in particolare) hanno continuato a creare debolezza sui risky assets. Sul mercato primario, la settimana è stata ancora intensa. Su corporate non financial nuove emissioni, esclusivamente senior per Ne Property (A- 500Mio Senior 5y 1.875%), Digital Euro Finco (500Mio Senior 8y 1.125%), Ep Infrastructures (500Mio Senior 9y 2.045%), Sga Spa (600Mio Senior 5y 1.375%) e su due emissioni non rated, Royal Mail (550Mio Senior 7y 1.25%) e Ivs Group (300Mio Senior 7y 3%). Su corporate High Yield emissioni per Wind Hellas (525Mio Secured 4y 4.25%), Metinvest (300Mio Senior 5y 5.625%) e Demire Real Estate (BB+ 600Mio Senior 5y 1.875%).Particolarmente attivi gli emittenti finanziari. Su subordinati nuovo AT1 per Aib Group (A- 500Mio Senior Perp nc 5y 5.25%) e Hannover Re (750Mio Subordinated 20ync10y 1.125%); su senior preferred nuova Monte dei Paschi (A- 250Mio 4y 3.625%), Unicredit (BBB 1000Mio 5y 0.5%) e Santander (A- 1000Mio 6y 0.3%). Senior non preferred per Swedbank (A 750Mio Senior non Pfd 5y 0.25%) e senior in Euro per la banca americana Citigroup (1500Mio Senior 8y 0.5%). Anche su covered una emissione nella settimana, ancora Monte dei Paschi (1000Mio 7y 0.875%). A cura del team obbligazionario di Mediobanca SGR |

PERFORMANCE DEI TITOLI CORPORATE

VIEW STRATEGICA Corporate IG: L’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti.Corporate HY: La correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pu in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

||

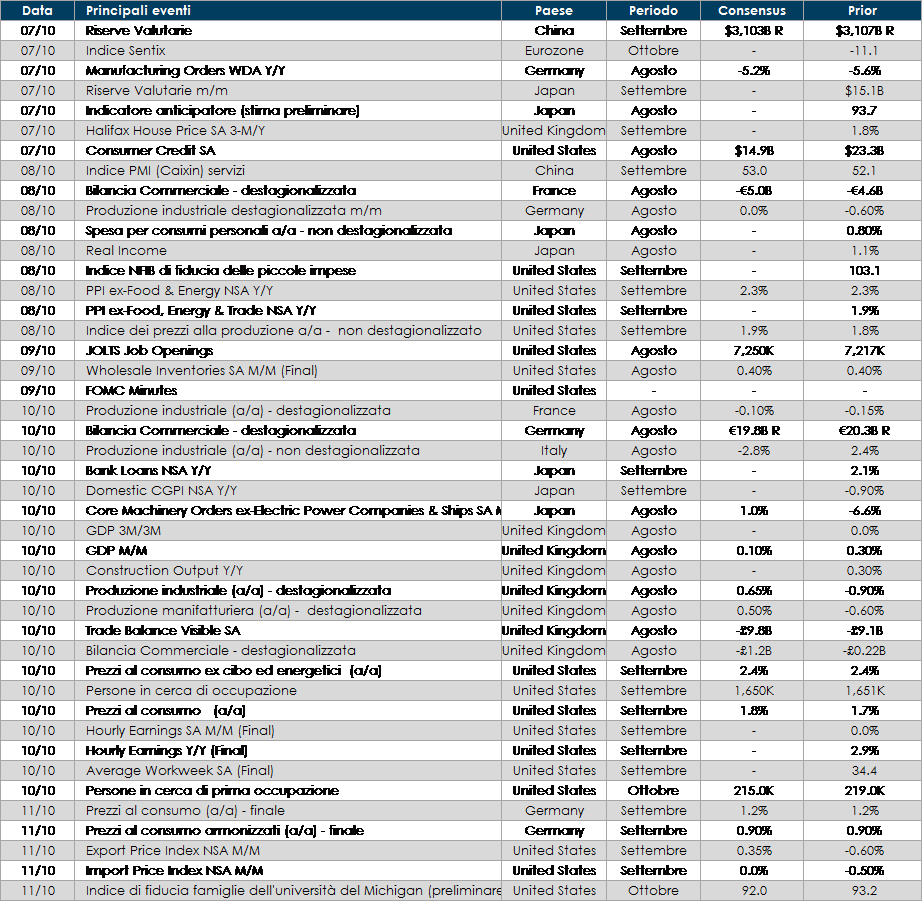

LE PROSSIME DUE SETTIMANE: quali dati?

- Europa: in una settimana povera di dati l’attenzione sarà rivolta ai verbali dell’ultima riunione della BCE, anche al fine di valutare l’effettivo consenso all’interno del Consiglio Direttivo del piano annunciato il 12 settembre. Inoltre saranno pubblicati i dati sulla produzione industriale tedesca ad agosto.

- Stati Uniti: l’attenzione sarà rivolta alla pubblicazione delle minute del FOMC di settembre

- Asia: saranno pubblicate le riserve valutarie in Cina