La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: le economie emergenti rischiano un sudden stop?

Sebbene nella maggior parte dei paesi emergenti (Cina esclusa) la diffusione della COVID-19 sia ancora in una fase iniziale, la pandemia sta amplificando il rischio di un rientro improvviso di capitali e investimenti esteri (sudden stop) dai paesi emergenti, modificando le principali dipendenze economico-finanziarie su cui, in tempi non di crisi, normalmente si reggono le economie emergenti (capitali stranieri, dinamica del dollaro e del prezzo del greggio). Durante una crisi, i flussi di capitali verso i paesi emergenti diventano più sensibili all’apprezzamento del dollaro, mentre i paesi i cui bilanci sono fortemente legati ai capitali stranieri, diventano più vulnerabili a un improvviso arresto dei finanziamenti dall’estero.

Sebbene sia ancora prematuro quantificare gli impatti di lungo termine, tre fattori già suonano come campanelli d’allarme:

- l’aumento dell’avversione al rischio, come indicato dal suo barometro di mercato, il VIX, che ha raggiunto il livello più alto dal 2008;

- la debolezza della congiuntura economica cinese. La Cina a differenza di quanto fatto dopo la crisi del 2008 non potrà sostenere le economie dei paesi vicini, potenziando nei prossimi mesi la sua spesa in infrastrutture al di fuori del paese;

- il calo dei prezzi del petrolio, che non riuscirà a fungere da tradizionale “ammortizzatore” in tempi di crisi. In periodi di recessione, questo ripristina il potere d’acquisto dei consumatori, agendo di fatto come uno stimolo fiscale finanziato dall’OPEC, che “mette più denaro nelle tasche dei consumatori”. Tuttavia, questa volta non potrà essere di grande aiuto, a causa del bassissimo livello della domanda, causato dello stop dell’attività economica.

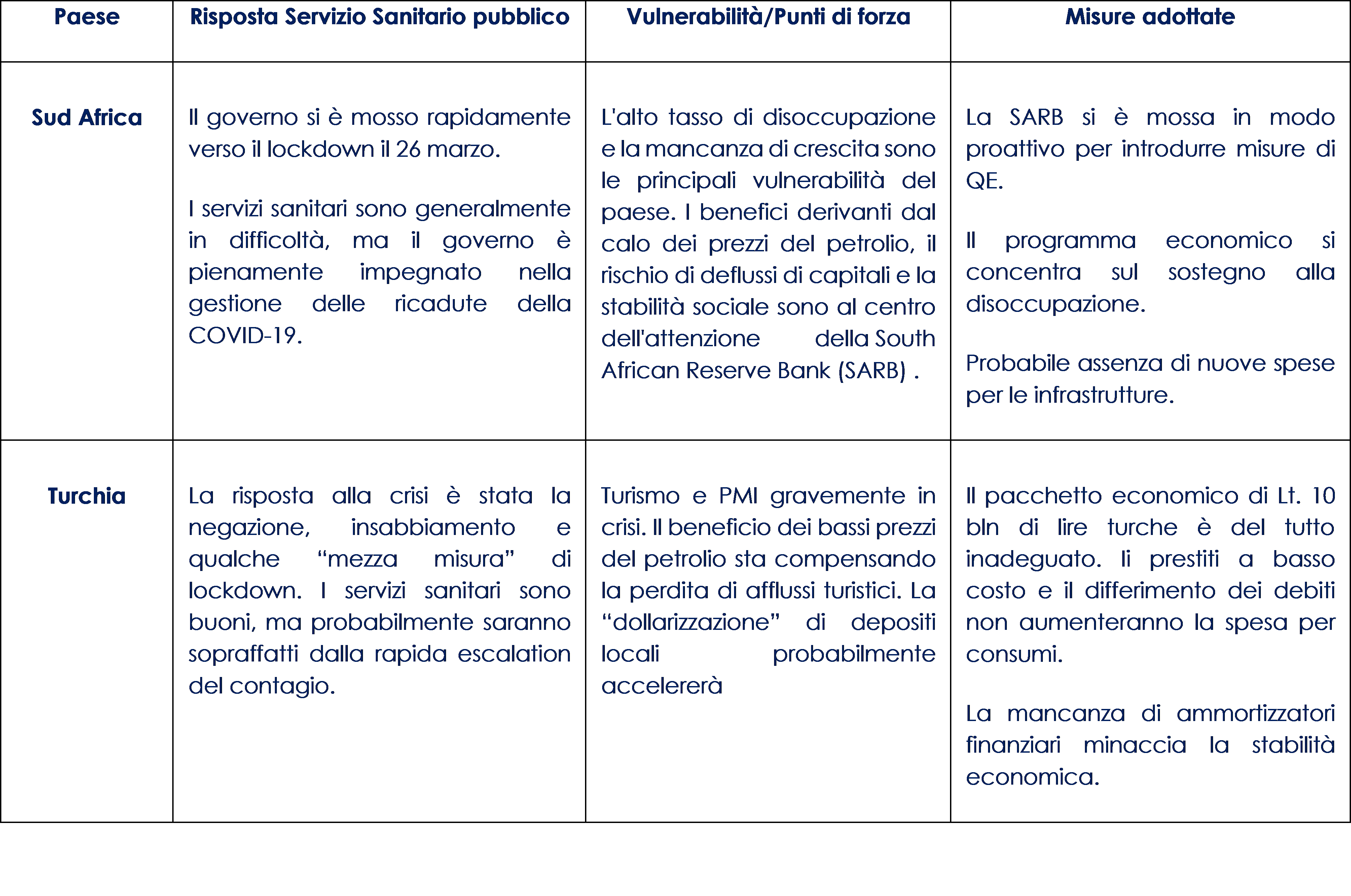

Il principale rischio di scenario è quello di un improvviso rallentamento dei flussi di capitale verso le economie emergenti, che amplifichi il loro grado di vulnerabilità e ne freni la crescita. La vulnerabilità dei paesi emergenti non è comunque omogenea. Ad esempio, La Turchia e l’Argentina hanno già affrontato grandi difficoltà negli ultimi due anni e rischiano di dover fronteggiare nuovi deprezzarsi. Anche altri paesi in una posizione migliore ma ancora difficile, come la Colombia e il Sudafrica (che recentemente ha perso recentemente il rating investment grade). Contestuale i produttori di petrolio e gas faticano a fronteggiare l’improvviso calo dei prezzi.

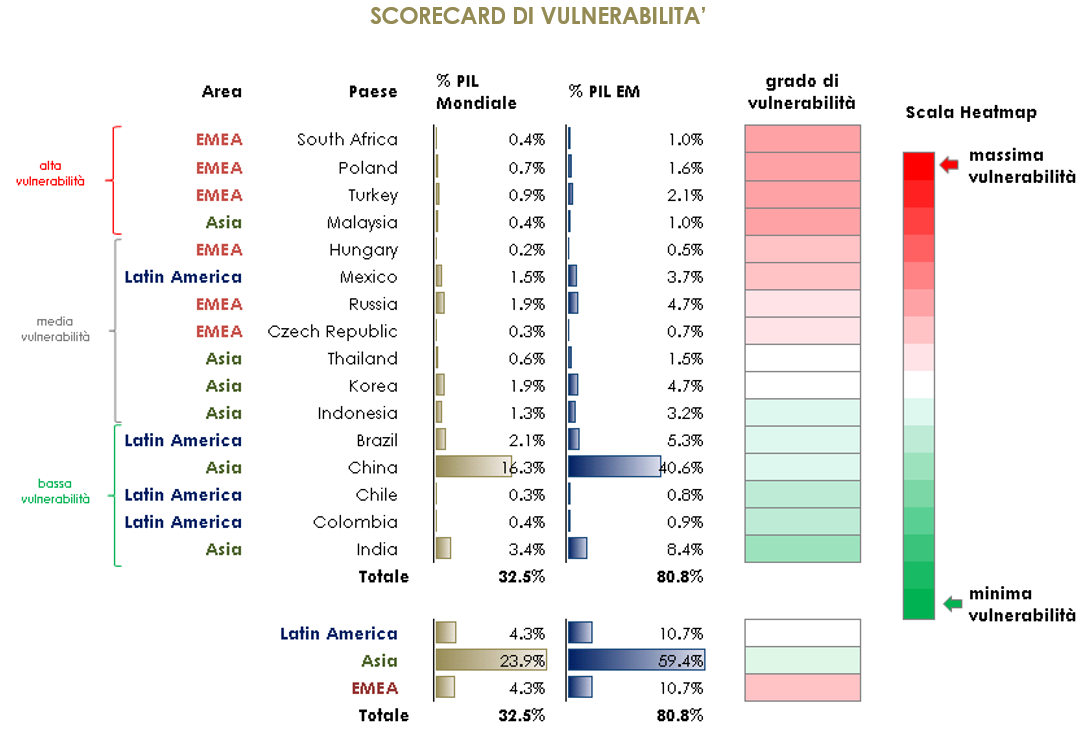

Per questo, in questo editoriale cerchiamo di fornire un quadro sintetico sia della vulnerabilità strutturale che del contesto congiunturale di ciascun paese, proponendo anche un ranking di rischiosità.

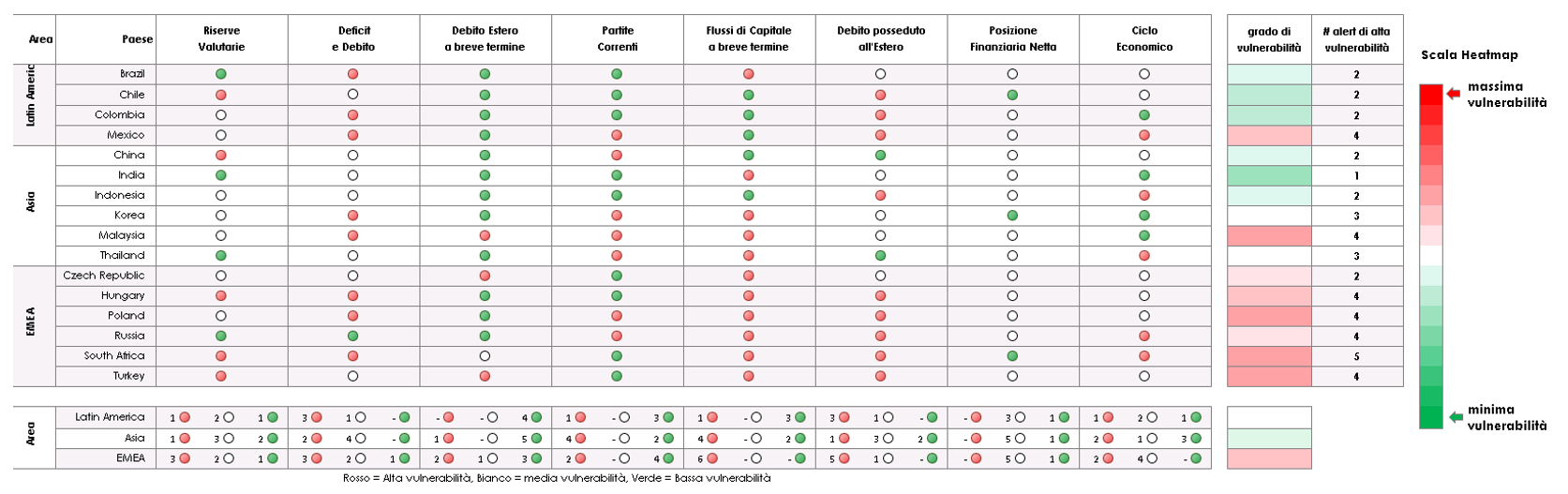

Il grado di vulnerabilità delle diverse aree dei paesi emergenti e del singolo paese è stata valutata sulla base di diversi indicatori economico-finanziari: adeguatezza delle riserve valutarie, livello di deficit e debito, debito esterno a breve termine, partite correnti, percentuale di debito emergente posseduto all’estero, ammontare dei flussi di capitale a breve termine, posizione finanziaria internazionale netta e una valutazione sintetica del ciclo economico. Riportiamo brevemente il senso economico che ha motivato la scelta di questi indicatori.

Adeguatezza delle riserve valutarie. Secondo il FMI, detenere un livello adeguato di riserve valutarie riduce la probabilità di crisi della bilancia dei pagamenti, aiuta a proteggere l’economia e la stabilità finanziari, a fronte di pressioni sui tassi di cambio e turbolenze dei mercati.

Livello del deficit e debito. Livelli elevati sia di debito che deficit (in percentuale del PIL) rendono il paese più fragile e dipendente dalla valutazione di sostenibilità del debito stesso da parte degli investitiri esteri.

Debito esterno a breve termine. Questo rappresenta l’ammontare dovuto da governo, famiglie e imprese in mano agli investitori esteri che in scadenza il prossimo anno. I costi dell’indebitamento e il rolling del debito possono aumentare marcatamente quando la fiducia nei confronti dei paesi emergenti diminuisce.

Partite correnti. Un ampio deficit delle partite correnti rappresenta un elemento di fragilità soprattutto in periodi di stress finanziari. Un paese con un ampio deficit delle partite correnti richiedere un flusso costante di capitali stranieri, che possono venir meno in periodi di avversione al rischio

Percentuale di debito emergente posseduto all’estero. Se gli investitori stranieri riducano la percentuale di obbligazioni emergenti detenute in portafogli o coprono il rischio di cambio spingono la valuta del paese emergente a deprezzarsi.

Ammontare dei flussi di capitale a breve termine. Un paese con un elevato deficit della propria bilancia dei pagamenti richiede flussi di capitale a breve termine, per finanziarla. Contare solo su flussi di capitali a breve termine pone però problemi al paese quando si verifica un aumento dell’avversione al rischio degli investitori o il paese sta sperimentando uno shock domestico.

Posizione finanziaria internazionale netta. La differenza tra le attività e passività finanziarie esterne di un’economia fornisce una visione aggregata della posizione finanziaria netta (attività meno passività) del paese nei confronti del resto del mondo. Questa consente un’analisi dei flussi di stock della posizione esterna del paese. Posizione finanziaria internazionale netta, se rapportata al PIL, permette una valutazione sia assoluta che relativa che tra paesi.

Valutazione sintetica del ciclo economico. L’analisi congiunta del momentum di crescita e inflazione permette di esprimere una giudizio sulla fase del ciclo economico del paese.

Per ciascun paese emergente del panel analizzato, ogni indicatore è tradotto in un giudizio (marginale) di vulnerabilità (alta, media e bassa). La somma di tali giudizi permette di esprimere una valutazione complessiva sulla probabilità che il paese emergente o la sua valuta possono sperimentare forti stress a seguito dell’aumentare dei costi di finanziamento in dollari e di altri fattori che possono impattare sulla fiducia degli investitori. I giudizi a livello di area geografica sono ottenuti ponderando per il PIL i giudizi dei singoli paesi.

CONTESTO CONGIUNTURALE

La nostra scorecard di vulnerabilità evidenzia l’importanza dei finanziamenti esteri per i paesi emergenti. Il timore di un possibile sudden stop sta inducendo i mercati finanziari a prezzare la probabilità di dover affrontare un “percorso accidentato”, ovvero inadempienze, blocchi e controlli sul capitale. Il timore attuale è che nei paesi emergenti le ricadute finanziarie possano protrarsi anche quando la pandemia inizierà a trovare una soluzione.

Il FMI e la Banca Mondiale si stanno mobilitando per sostenere le economie emergenti e hanno chiesto ai creditori ufficiali di non accettare temporaneamente i pagamenti del debito dai paesi più poveri per consentire loro di stanziare risorse a fronte della pandemia. Inoltre, il FMI ha annunciato che valuterà la possibilità di raddoppiare la sua attuale capacità di prestito di quasi mille miliardi di dollari. Si parla anche di un’allocazione generale di dritti specili di prelievo (DSP), ovvero l’unità di conto dell’PMI, che pur essendo utile sarebbe minore per i paesi emergenti (la maggior parte dei DSP verrebbe allocata ai paesi avanzati e alla Cina). Anche se il FMI ha espresso il desiderio di agire nel breve, tutto questo richiederà anche del tempo.

I singoli paesi emergenti stanno adottando misure senza precedenti per sostenere le loro economie. Molte misure adottate dalle banche centrali di questi paesi si basano pesantemente sui tagli dei tassi per sostenere le loro economie e alcuni hanno, persino, avviato programmi di acquisto di obbligazioni (cfr. il nostro editoriale del 20.03.2020, “Azioni di banche centrali e governi per contener gli effetti negativi della COVID-19”). Al momento, queste misure sono principalmente orientate a restituire liquidità ai mercati obbligazionari. La capacità dei paesi emergenti di impegnarsi in QE a pieno titolo è limitata.

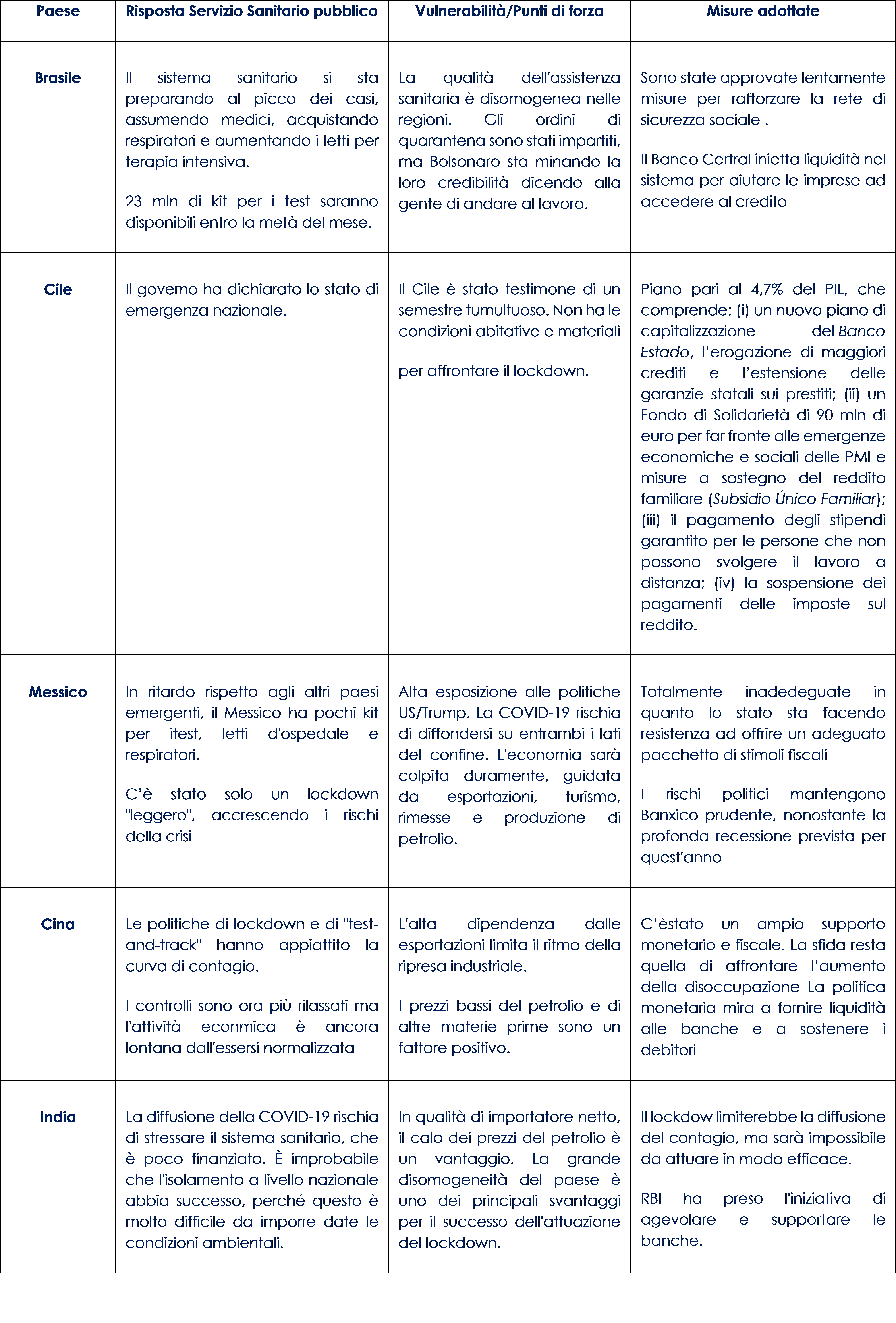

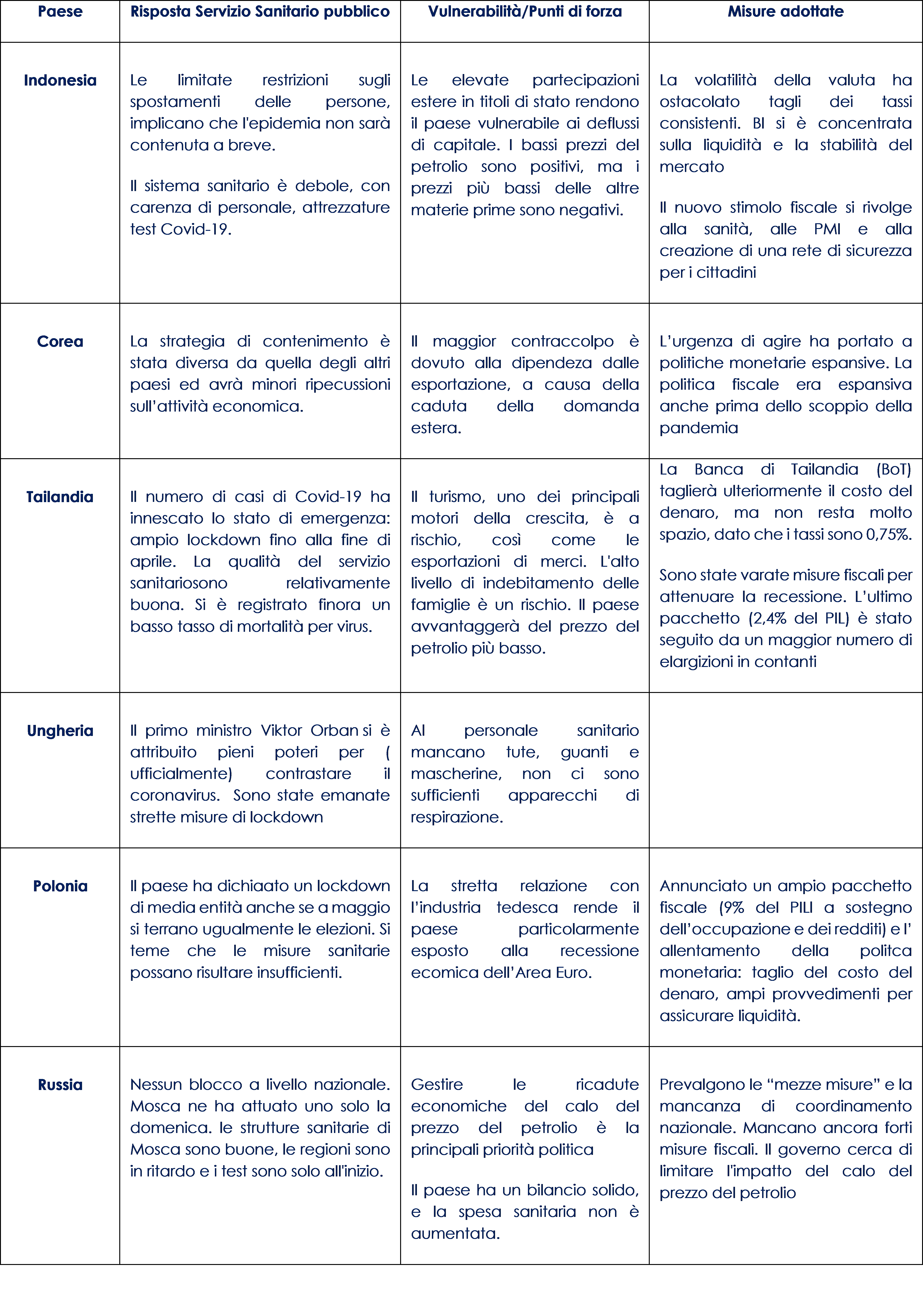

Di seguito riportiamo una sintesi delle risposte approntate nel breve periodo dai singoli paesi emergenti, evidenziandone i punti di forza e gli elementi di vulnerabilità.

A cura di Teresa Sardena e Gianluca De Rosa di Mediobanca SGR

SETTIMANA TRASCORSA

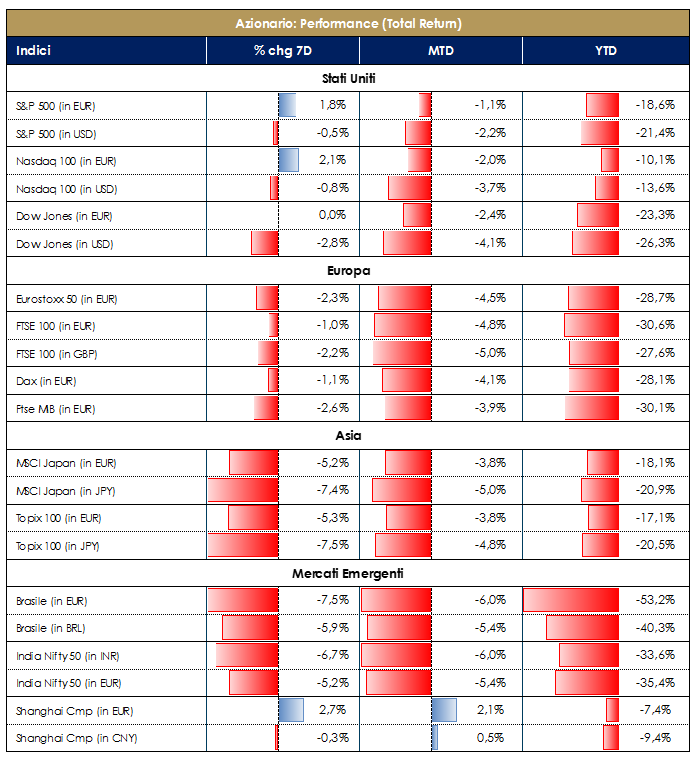

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 3 aprile 2020 |

| MERCATI AZIONARI

Nel corso della settimana l’indice Europeo SXXE ha registrato una performance negativa pari a -1,60%. I settori che hanno avuto una miglior performance settimanale sono stati Oil&Gas +6,50% (best sector per la seconda settimana consecutiva a seguito del possibile taglio della produzione di petrolio Arabia Saudita-Russia e Stati Uniti), Media +6% e Chemicals +3%; i settori con performance peggiore sono stati Banks -12%, Industrials -5% e Auto&Parts -4,50%. A livello di singoli titoli azionari i top performer sono stati Publicis Groupe (Media Advertising) +20%, Atlantia (Infrastructure Construction) +17% ed Hellofresh (Food&Drug Stores) +15%, mentre i worst performer sono stati Natixis (Diversified Banks) -46%, MTU Aero Engines (Aircraft&Parts) -27% e Airbus (Aircraft&Parts) -26% A livello nazionale, i titoli che hanno performato meglio nella settimana sono: Atlantia, Eni e Nexi (seconda settimana consecutiva per il player dei payments); i titoli con la peggiore performance settimanale sono stati: Unicredit, Intesa Sanpaolo (a seguito del taglio dei dividendi) e Davide Campari. Per il mercato MidSmallCap i titoli che hanno performato meglio nella settimana sono stati: Saras, Reply ed Elica (mediamente +15%); i titoli peggiori sono stati invece: Brembo (seconda settimana consecutiva), Carel Industries ed OVS. Negli USA, i settori che hanno performato meglio sono stati: FoodRetail +11% ed Oil&Gas +11% (per la seconda settimana consecutiva), mentre i peggiori: Department Stores -28%, Hotels -24% e Airlines -22%. A livello di singoli titoli azionari i top performer sono stati: Devon Energy (Exploration&Production) +26%, Diamondbacks Energy (Exploration&Production) +22% e Noble Energy (Exploration&Production) +20%; i worst performer sono stati Carnival (Cruise Lines) -43%, Kohls (Department Stores) -37% e Live Nation Entertainment (Entertainment Facilities) -35%. A cura del team Core Equity Value di Mediobanca SGR |

|

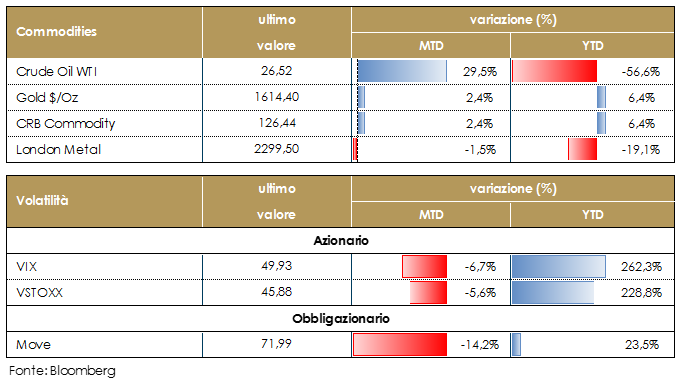

| MATERIE PRIME E VOLATILITA’

Recupero dei prezzi della materie prime in scia all’aumento del prezzo del petrolio, guidato dalle attese di un intervento statunitense che ponga fine allo scontro sui prezzi tra Arabia Saudita e Russia. Il presidente Trump ha annunciato un incontro per venerdì con i principali dirigenti petroliferi del Paese. Trump si è anche detto fiducioso in un accordo tra Mosca e Riad. Il mercato del petrolio sta vivendo uno shock della domanda, a causa del crollo della domanda di carburanti per il trasporto a seguito della COVID-19. Allo stesso tempo, i principali produttori di petrolio si sono impegnati in una guerra per la quota di mercato del petrolio, con il risultato di un notevole shock dell’offerta. L’oro, come asset difensivo, recupera qualche posizione fra gli investitori tornando sopra area 1.600. Gli indici di volatilità implicita restano a livelli estremi. |

|

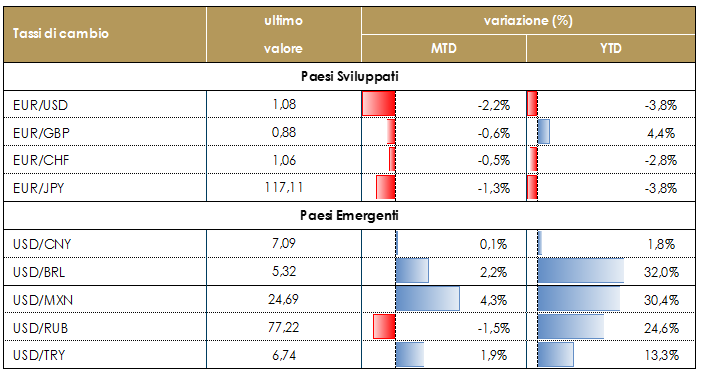

| TASSI DI CAMBIO

Continua la forza del dollaro, mentre la Fed continua a fornire liquidità in valuta statunitense al resto del mercato. In questo momento la forza del dollaro è guidata dalla sua generalizzata scarsità e dal suo stato di valuta rifugio, come conferma il movimento registrato sul dato dei sussidi di disoccupazione che hanno mostrato un incremento molto superiore alle attese e a livelli record come effetto della COVID-19. Questa impostazione soprattutto nei confronti dell’euro dovrebbe continuare sulla base del forte stimolo della politica sia fiscale sia monetaria US, dato che ci attendiamo un ulteriore decoupling dei dati europei da quelli US, sulla scia della lentezza nel trovare una risposta fiscale europea coordinata. |

|

| PERFORMANCE DEI MERCATI

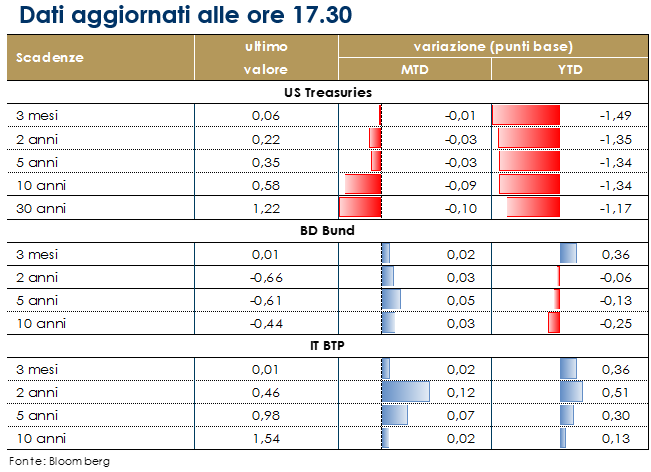

MERCATI DEI TITOLI GOVERNATIVI Settimana all’insegna del consolidamento sul mercato dei governativi: si cominciano infatti a delineare con maggior chiarezza sia le previsioni di impatto del lockdown globale sul ciclo economico che gli strumenti messi a disposizione dalle autorità per fronteggiare la crisi. Rimane invariata invece l’incertezza legata all’andamento della curva di diffusione dell’epidemia. In USA, il treasury rimane ben supportato dagli acquisti con la FED che ha raggiunto una dimensione del bilancio ai massimi storici (5.850 miliardi di cui 3.340 in treasury). Rimane sempre sotto pressione lo spread Libor-OIS sul 3 mesi (attorno ai 140bps vs i 35 bps di inizio anno) segno che il funding in dollari domestico rimane caro sebbene gli interventi della Fed abbiano corretto gli stress sul cross currency swap. In Europa il sentiment sta leggermente migliorando in attesa dei possibili aiuti di solidarietà europei, ma la grande incertezza sulla durata della crisi e sull’efficacia del sostegno europeo e soprattutto sul tipo di forma che assumerà lo stesso rende gli investitori cauti e attendisti. Il focus della settimana per molti investitori era rappresentato dalle aste italiane il cui ammontare offerto è stato il più alto degli ultimi 6 anni per un’asta senza alcun nuovo titolo in emissione. Il MEF ha collocato il massimo della forchetta offerta (8.5bn) confermando quindi la buona domanda sul comparto con il mercato che si è mosso senza strappi nel pre-asta e stabile anche alla pubblicazione dei risultati. Sul secondario, la clientela domestica continua a mostrare interesse sulla parte breve della curva (principalmente area 3y); gli esteri al momento piuttosto assenti. L’acquisto di Btp su tutta la curva da parte della BCE contribuisce a stabilizzare il mercato e a ridurre la volatilità. Questa sera verranno rivisti i ratings di Germania, Francia e Belgio: non ci si aspettano cambiamenti per il momento. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI DI STATO Dati aggiornati alle ore 17.30 del 3 aprile 2020

|

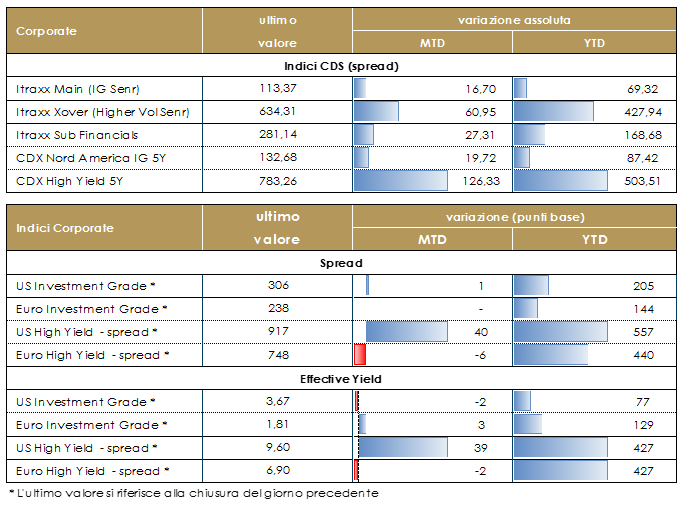

MERCATI DEI TITOLI CORPORATE Nella settimana trascorsa abbiamo assistito ad una prima stabilizzazione del mercato Corporate con la chiusura di uno dei peggiori mesi da sempre anche se tra i segnali positivi sottolineiamo soprattutto la brillante ripresa del mercato primario, sia negli USA che in Europa soprattutto nel comparto investment grade. Da segnalare inoltre la migliore performance del mercato cash rispetto ai derivati, segno che l’interesse sul comparto è tornato anche con flussi in ingresso evidenziati dalle statistiche settimanali sia su IG che HY. A livello degli indici che monitoriamo, in Europa e in US, prevale al margine un allargamento degli spread pur in un contesto di volatilità in riduzione. ItraxxMain (IG), su base settimanale, ha chiuso a 110 (+20) mentre Sub Fin a 275 (+40) e Itrx Xover (HY) a 625 (+55); stessa dinamica di allargamento anche se diverso rispetto all’Europa, in US, con IG meglio (+15) e HY peggio (+120) nella settimana in cui è diventata davvero globale la diffusione del coronavirus soprattutto negli USA e Europa, mentre volgono al meglio le tensioni sul Petrolio. Il mercato primario è stato molto attivo con diversi deal, anche multitranche, prevalentemente di emittenti di paesi core con elevati rating, tra cui i francesi Orange Tel, Schneider Electric, Air Liquide, le tedesche Volkswagen, Daimler, Heidelberg Cement, e i big cap petroliferi Shell, BP. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI CORPORATE Dati aggiornati alle ore 17.30 del 3 aprile 2020

|

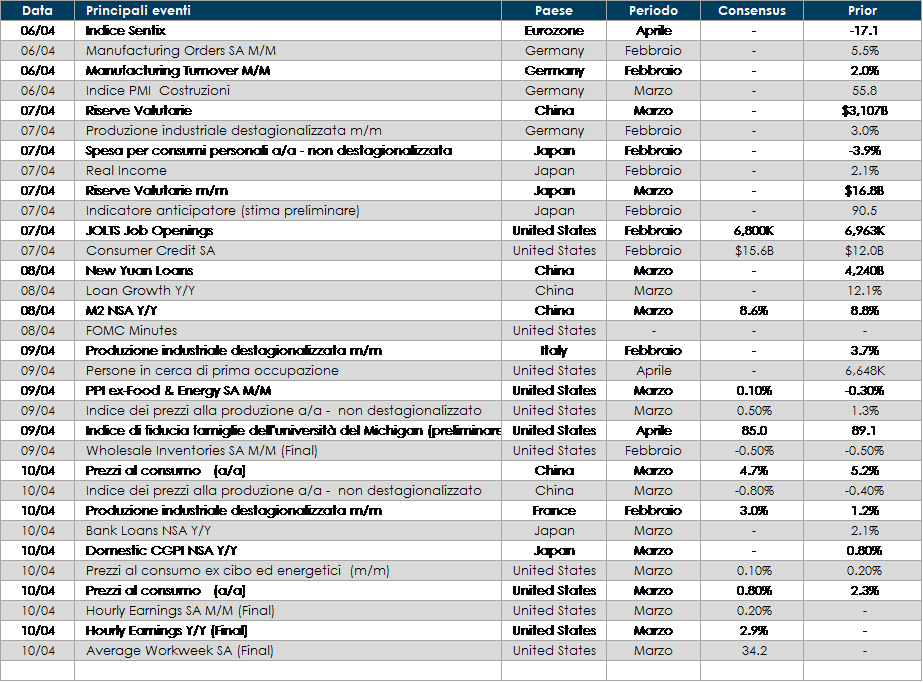

LA PROSSIMA SETTIMANA: quali dati?

- Europa: settimana povera di indicazioni economiche. Saranno pubblicati alcuni dati sulla produzione industriale e manifatturiera in Germania e in Francia relativi al mese di febbraio, i dati rischiano di essere datati perché incorporeranno solamente la compente relativa alla chiusura della produzione in Cina e non alle misure di contenimento in Europa

- Stati Uniti: l’attenzione sarà rivolta alle richieste settimanali di sussidi di disoccupazione, Sul fronte della domanda, arriveranno indicazioni sui prezzi al consumo, alla produzione.

- Asia: in Cina saranno pubblicati i dati relativi al livello dei prezzi al consumo e alla produzione, assieme alla quantità di massa monetaria M2. In Giappone saranno pubblicati i dati sugli ordinativi di macchinari e la bilancia della partite correnti.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.