La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: il rafforzamento del dollaro US è atteso consolidarsi

- Il dollaro US si è apprezzato nei confronti della principali valute guidato dalla rimodulazione delle aspettative di politica monetaria

- La prosecuzione del trend di apprezzamento nei prossimi mesi è sostenuto dalla divergenza delle politiche monetarie tra le due sponde dell’Atlantico, dal diverso momentum della crescita e dal riemergere di rischi politici in Europa

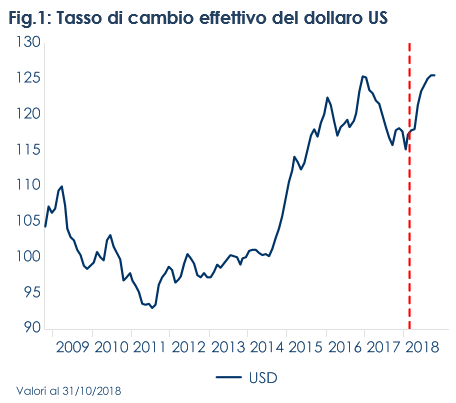

| Dopo un lungo periodo di indebolimento, protrattosi durante tutto il 2017, a inizio febbraio 2018 il dollaro ha cominciato a rafforzarsi a seguito della pubblicazione di dati relativi al mercato del lavoro statunitense superiori alle aspettative (Fig.1), continuando poi ad apprezzarsi nei mesi successivi rispetto alle principali valute, avvantaggiandosi sia della graduale e prevedibile rimozione dello stimolo monetario della Fed (al contrario della BCE e della BoJ che hanno mantenuto le proprie misure accomodanti) sia della crescita dell’economia statunitense, che si è ulteriormente intensificata, sostenuta in parte dallo stimolo fiscale promosso dall’amministrazione Trump.

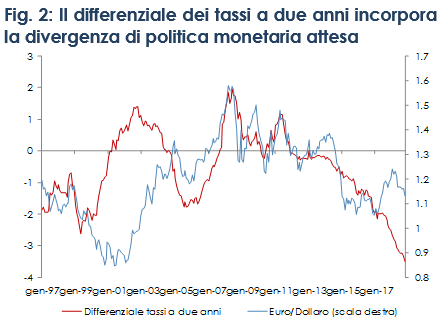

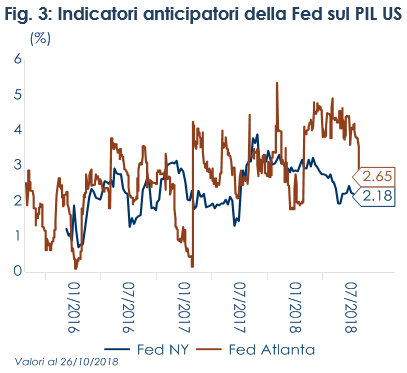

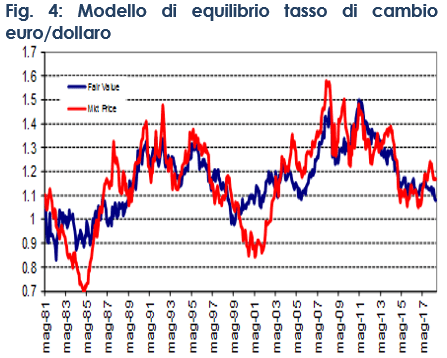

Nei confronti dell’euro il trend dovrebbe, a nostro avviso, continuare nei prossimi mesisostenuto dalla divergenza delle politiche monetarie tra le due sponde dell’Atlantico: la Fed procede il suo percorso di rialzo del costo del denaro muovendosi verso la neutralità, mentre la BCE manterrà i tassi invariati fino all’estate 2019, terminando gli acquisti netti da dicembre 2018. Il differenziale dei tassi di interesse a 2 anni incorporando la divergenza attesa di politica monetaria tra US ed Area Euro suggerisce un ulteriore apprezzamento del dollaro statunitense rispetto all’euro (Fig. 2), seppur di entità ridotta rispetto al movimento già effettuato durante quest’anno. Anche i differenti momentum della crescita economica sono a favore di un apprezzamento della valuta statunitense nei confronti dell’euro: la crescita statunitense procede esuberante, sostenuta dallo stimolo fiscale e gli indicatori anticipatori della Fed segnalano una prosecuzione dell’espansione, mentre la crescita dell’Area Euro si sta stabilizzando ad un ritmo più moderato. Infatti il progressivo indebolirsi del commercio internazionale, combinato con il passato apprezzamento dell’euro sta aumentando i timori sugli effetti negativi prodotti dal protezionismo statunitense sulla fiducia delle imprese. Nel medio termine, il riaffacciarsi di nuovi rischi politici in Europa (legge di bilancio italiana, Brexit…), nonché la discussione elettorale inerente al rinnovo del Parlamento Europeo in primavera, peseranno sulla valuta comune. In sintesi, le nostre metriche proprietarie di valutazione segnalano che il recente apprezzamento dell’USD verso le principali valute, incluso l’euro, appare coerente con le dinamiche di fondo dell’economia statunitense (Fig.4) Gli elementi di rischio di medio-lungo termine di indebolimento della valuta comune derivano dalla rimodulazione di questi tre fattori ed in particolare dal passaggio di testimone tra Fed e BCE: se la Fed interrompesse anticipatamente il graduale rialzo del costo del denaro, a seguito di un più rapido inasprimento delle condizioni finanziarie, si potrebbe innescare un’interruzione del processo di apprezzamento del dollaro. Anche un’eventuale (e per ora remota) accelerazione del ciclo economico europeo e eventuali sorprese positive sulla crescita economica dell’Area Euro potrebbero innescare una rimodulazione delle aspettative dei mercati di politica monetaria (BCE alza i tassi pima dell’estate 2019) a favore della valuta comune. Infine, la politica commerciale statunitense rappresenta un rischio per la crescita globale: l’obiettivo dell’amministrazione US di modificare le catene del valore per ridurre l’esposizione US nei mercati internazionali e le conseguenti misure protezionistiche stanno aumentando l’incertezza delle imprese e potrebbe pesare sugli investimenti da entrambe le sponde dell’Atlantico. |

Fig.1: Tasso di cambio effettivo del dollaro US

Fig. 2: Il differenziale dei tassi a due anni incorpora la divergenza di politica monetaria attesa

Fig. 3: Indicatori anticipatori della Fed sul PIL US

Fig. 4: Modello di equilibrio tasso di cambio euro/dollaro

|

SETTIMANA TRASCORSA

EUROPA: Il rallentamento del PIL italiano si spiega con un mancato apporto da parte del settore industriale

Nell’Area Euro, la crescita del PIL è rallentata all’1,7% a/a (0.2% t/t da un precedente 0.4% t/t); il tasso di crescita annuale più debole delle stime di consenso, nonché le ultime previsioni BCE. Parte del rallentamento puo’ essere spiegato come un effetto legato a una nuova procedura di test delle emissioni dei veicoli, che si è dovuta applicare ai modelli di auto esistenti a partire da settembre 2018. Le compagnie automobilistiche hanno sostenuto di non aver avuto abbastanza tempo per prepararsi, andando così a creare dei colli di bottiglia nei centri di test e causando notevoli ritardi nella produzione. La prima stima preliminare non riporta una ripartizione della crescita del PIL per paese e componenti ma la pubblicazione dei dati di alcuni paesi dell’Area indica un rallentamento della crescita italiana, mentre rimbalza la crescita del PIL francese, dopo un certo indebolimento nel trimestre precedente. In Francia il PIL è cresciuto di 0,4% t/t dopo il +0,2% t/t dei mesi primaverili leggermente al di sotto delle stime di consenso. In Belgio, il PIL è accelerato a 0,4% t/t da un precedente 0,3% t/t. In Spagna la crescita del PIL si è attestata a 0.6 t/t (2.5% a/a), in linea con il consenso e il valore del trimestre precedente. La sorpresa principale è venuta dall’Italia dove il PIL ha stagnato per la prima volta da fine 2014, mentre le previsioni erano per un ritmo di crescita simile a quello primaverili 0,2% t/t. La crescita annua è rallentata a 0,8% da 1,2% precedente (ai minimi da oltre tre anni). Il dettaglio per componenti di domanda non è ancora noto (sarà diffuso dall’Istat il prossimo 30 novembre). Tuttavia, l’Istat ha dichiarato che la variazione congiunturale è la sintesi di un aumento del valore aggiunto nel comparto dell’agricoltura, e servizi e di una diminuzione in quello dell’industria (è da tre trimestri che l’industria non contribuisce sostanzialmente alla crescita, ma nei trimestri precedenti i servizi avevano più che bilanciato tale debolezza). Dal lato della domanda, la stima provvisoria indica un contributo nullo sia della componente nazionale (al lordo delle scorte), sia della componente estera netta. Anche in questo caso, è da diversi trimestri che il commercio estero non dà un apporto positivo. Il rallentamento è coerente con le indicazioni giunte dalle indagini congiunturali ed in particolare dai PMI. La stima preliminare dell’inflazione di ottobre per l’Area Euro è salita a 2.2%, mentre l’inflazione core (che esclude l’energia volatile, cibo, alcol e componenti del tabacco) si è attestata a 1.1% dal precedente 0.9%. L’aumento di ottobre dell’inflazione nell’Area Euro conferma il giudizio della BCE secondo cui le pressioni sui prezzi sottostanti stanno gradualmente aumentando nonostante il rallentamento dell’attività negli ultimi mesi. Certo, il tasso core è ancora basso ma è al di sopra della media dell’anno scorso e le misure di indagine delle aspettative inflazionistiche delle imprese e dei consumatori suggeriscono che aumenterà ulteriormente come previsto dalla BCE.

USA: accelera l’Employment Cost Index ma resta incerto l’impatto sull’inflazione

La fiducia dei consumatori rilevata dal Conference Board a ottobre ha segnato un moderato aumento a 137,9 (massimo dal 2000), da 135,7 di settembre, rivisto verso il basso da 138. Entrambe le componenti coincidente e aspettative sono risultate in rialzo rispetto a settembre (a 172,8 da 169,4 e a 114,6 da 112,5, rispettivamente). La valutazione del mercato del lavoro continua a migliorare: il differenziale jobs plentiful-jobs hard to get sale a 32,7 da 30 di settembre e tocca il massimo da gennaio 2001, segnalando un probabile ulteriore calo del tasso di disoccupazione. Il mercato del lavoro e le aspettative per il reddito continuano a essere il principale sostegno per la fiducia dei consumatori. La correzione del mercato azionario dell’ultimo mese (-7,9% dall’8 di ottobre) è solo parzialmente incorporata nei dati di ottobre, per via della chiusura dell’indagine poco dopo la metà del mese. In ottobre la stima ADP dei nuovi occupati non agricoli privati ha registrato una variazione di 227 mila, dopo 218 mila (rivisto da 230 mila) a settembre. L’aumento è stato diffuso a tutte le dimensioni di impresa e particolarmente ampio nelle società medie e grandi. L’industria ha registra un rialzo solido, 38 mila (manifatturiero 17 mila, costruzioni 17 mila, estrattivo 4 mila). I servizi, inoltre, hanno visto un ampio rimbalzo, 189 mila. L’Employment Cost Index in T3 è salito a 0,8% t/t (consenso: 0,7%) e di 2,8% a/a, sui massimi di questa ripresa. La componente salari e stipendi è in rialzo di 0,9% t/t (2,9% a/a), mentre i benefit sono in rallentamento con una crescita di 0,4% t/t (2,6% a/a). Nel settore privato salari e stipendi sono in aumento di 3,1% a/a, con variazioni particolarmente ampie nei servizi.

ASIA: confermato l’eccesso di domanda di lavoro in Giappone e il rallentamento dell’economia in CinaIl tasso di disoccupazione in Giappone è sceso al 2,3% in settembre (consenso 2.4%, valore mese precedente 2,4%) conferma il continuo miglioramento del mercato del lavoro. La disaggregazione destagionalizzata ha mostrato un aumento moderato dell’occupazione totale, generato da una diminuzione drastica dei lavori regolari ma da un aumento marcato del lavoro occasionale/part-time. La forza lavoro è diminuita (-40 mila persone), mentre la partecipazione ha segnato una correzione di un decimo a 61,5%, ma resta su un trend verso l’alto, che dovrebbe proseguire grazie alle riforme del governo mirate soprattutto ad incrementare la partecipazione femminile e quella della coorte oltre i 65 anni. Sempre a settembre è risultata debole la produzione industriale, che ha riportato un calo pari a -1.1% m/m (consenso -0,3% m/m, mese precedente 0,2%). In questo modo T3 riporta la maggiore contrazione da T2 2014 (-1.6% t/t, dopo +1.2% t/t di T2). La debolezza è ascrivibile in parte ai tifoni e al terremoto, che colpendo il paese il mese scorso, hanno interrotto i canali di distribuzione in parte per l’indebolimento sottostante già in atto dalla fine della primavera. La correzione è diffusa a 11 settori su 15. Nel quarto trimestre si dovrebbe avere una normalizzazione dell’attività industriale. Le proiezioni del METI vedono un aumento della produzione di 6% m/m a ottobre e di 0,8% m/m a novembre. In ottobre gli indici PMI cinesi deludono le aspettative e rafforzano i timori di un rallentamento della Cina: il PMI manifatturiero ufficiale si è attestato a 50,2 in ottobre (consenso 50,6, valore mese precedente 50,8) ossia al valore più basso da luglio 2016. Il deterioramento si riflette in quasi tutte le componenti, ad eccezione delle prospettiva di produzione, che sono rimaste invariate. I nuovi ordini all’esportazione sono scesi sotto 50 in territorio di contrazione per quinto mese consecutivo). Il PMI non manifatturiero ha mostrato una debolezza simile, lasciando l’indice composito a 53,1 contro 54,1 di settembre (minimo in almeno un anno). L’ufficio di statistica ha riconosciuto un rallentamento della crescita, imputandoli in parte agli effetti delle festività della Golden Week un “complicato contesto esterno”.

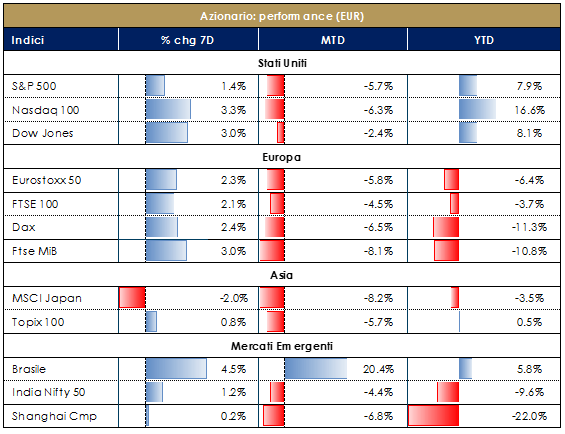

| PERFORMANCE DEI MERCATI | |

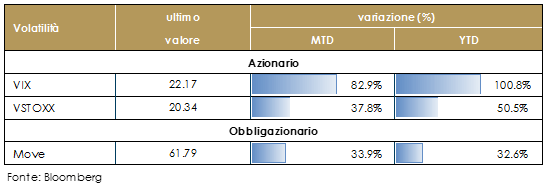

| MERCATI AZIONARI

I mercati azionari chiudono con oggi un mese di perfomance particolarmente negativa, con poche eccezioni. Alcuni fattori possono spiegare questo movimento, contro-intuitivo se guardiamo ai soli dati macroeconomici: i) gli investitori stanno iniziando a concentrarsi sui potenziali effetti di una politica monetaria più restrittiva sulla crescita economica, ii) i recenti dati pubblicate dall’economia cinese mostrano una debolezza più marcata del previsto, iii) i timori politici presenti in Europa non sembrano poter svanire nel breve periodo (Italia, Brexit….). Inoltre le elezioni di Midterm del 6 novembre negli Stati Unite portano con se i timori che una riforma fiscale 2.0 e di un deficit maggiore (in caso di vittoria dei repubblicani) o la volontà di abrogare la riforma fiscale (in caso di vittoria dei democratici) possano destabilizzare ulteriormente i mercati. |

|

| VIEW STRATEGICA

I fondamentali macroeconomici sono solidi, le condizioni finanziarie ancora accomodanti e la crescita degli utili favorevole. Restiamo positivi sul comporta azionario, anche se tatticamente, alla luce dell’accentuarsi di fattori di rischio, legati alle minacce di protezionismo US e all’aumento dell’incertezza politica in Europa, riteniamo opportuno ridurre marginalmente l’esposizione azionaria a favore di attivi denominati in USD |

|

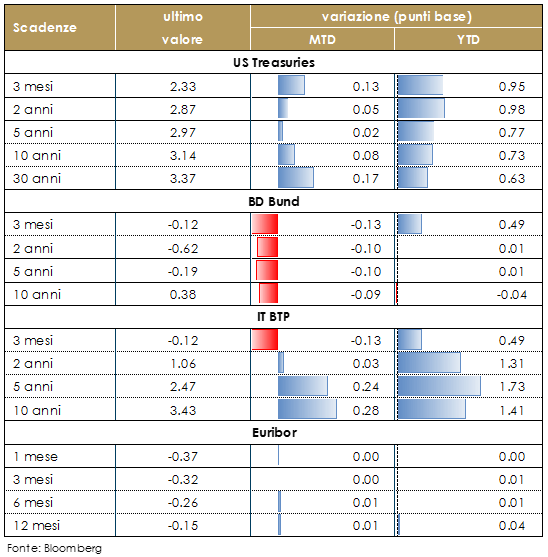

| MERCATI DEI TITOLI DI STATO

Durante il mese di ottobre i rendimenti dei titoli di stato statunitensi hanno continuato ad aumentare, guidati dalla componente reale, e la loro struttura a termine ha aumentato la propria inclinazione. Sull’altra sponda dell’Atlantico i rendimenti dei Bund sono scesi marginalmente, mentre le note vicende relative alla legge di bilancio Italiana hanno fatto aumentare i rendimenti dei BTP sulle scadenze a medio lungo termine.Questa settimana in Giappone, la riunione della BoJ si è conclusa, come atteso, mantenendo invariati i parametri di politica monetaria, votati con 7 voti a favore e 2 dissensi. I tassi a breve termine sono rimasti a meno 0,1%, mentre sono state mantenute le indicazioni di possibili fluttuazioni dei rendimenti a 10 anni intorno allo zero, in un intervallo determinato dagli sviluppi dell’economia e dei prezzi, e sono stati riconfermati gli acquisti di JGB “flessibili”, ma mirati a una variazione annua di +80 tln di yen, come indicato da agosto in poi. Inoltre la BoJ prevede che l’inflazione non raggiungerà l’obiettivo del 2% almeno fino a marzo 2021 con maggiori rischi al ribasso sull’economia e sui prezzi rispetto al rialzo potenziale. Nella conferenza stampa, Kuroda ha ribadito che i rischi per lo scenario di crescita e inflazione sono verso il basso e che la BoJ manterrà tassi estremamente bassi per un periodo esteso, sottolineando che la banca centrale ha come obiettivo l’inflazione e non il cambio, competenza del ministro delle finanze.

|

|

| VIEW STRATEGICA

Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali. Da un lato la Fed continuerà con una stretta monetaria graduale, dall’altro il QE su scala globale dovrebbe toccare i livelli massimi durante il 2018: gli acquisti di titoli da parte della BoJ e della BCE compenseranno in parte la stretta monetaria della Fed e continueranno a pesare sul term premium globale. Queste dinamiche dovrebbero limitare, ma non escludere, l’ascesa dei tassi di interesse a lungo termine. Inoltre negli Stati Uniti la riforma fiscale aumenterà il deficit US, causando un aumento del segmento a lungo termine della struttura a termine. Riteniamo prematuro modificare la view strategica negativa sul comparto governativo italiano alla luce dell’incertezza sulla Nota di aggiornamento al DEF. |

|

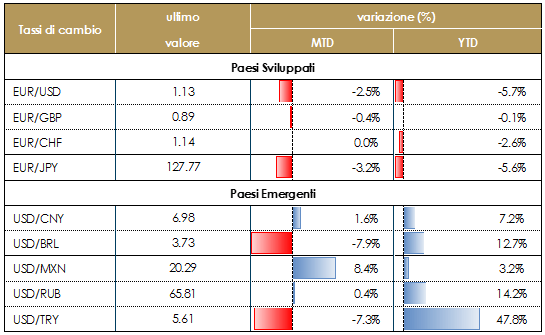

| TASSI DI CAMBIO

L’euro scivola verso 1,13 contro dollaro, complice i deboli dati macroeconomici dell’Area Euro. Le difficoltà sulla Brexit e l’attendismo della BoE deprimono la sterlina. L’attenzione resta rivolta alla riunione della BoE di domani dove non verranno modificati i i parametri di politica monetaria e la BoE aspetterà maggior chiarezza nel processo della Brexit prima di decide il prossimo rialzo dei tassi di interesse. Nell’ultima riunione i membri MPC ha sottolineato i rischi al ribasso per le prospettive di crescita, notando l’effetto negativo che l’incertezza sulla Brexit ha avuto, soprattutto, sugli investimenti. Lo yuan tocca un nuovo minimo nei confronti del dollaro statunitense e toccando il livello più debole dal maggio 2008 e avvicinandosi al livello chiave pari a 7.0 a seguito di segnali di crescente preoccupazione per le tensioni commerciali tra Cina e US. Infatti gli Stati Uniti stanno preparando ulteriori tariffe su tutte le importazioni cinesi rimanenti qualora l’incontro tra Trump e Xi non dovesse sortire gli effetti sperati. Appare chiaro, viceversa, che la costante svalutazione della moneta cinese è un’evidente rappresaglia che il governo cinese sta attuando sistematicamente nei confronti dei dazi introdotti dall’Amministrazione Trump. |

|

| VIEW STRATEGICA

Riteniamo che le dinamiche commerciali e la rimodulazione delle attese future da parte della Fed guideranno il rafforzamento del dollaro fino alla fine dell’anno. La normalizzazione della politica monetaria si sta muovendo a ritmi diversi tra le banche centrali e i mercati hanno rimodulato le aspettative di politica monetaria. La Fed procede il suo percorso di rialzo del costo del denaro muovendosi verso la neutralità, mentre la BCE manterrà i tassi invariati fino all’estate 2019, terminando gli acquisti netti da dicembre dell’anno in corso e la Banca del Giappone ha lasciato la sua politica invariata ma ha rivisto al ribasso le stime sull’inflazione. Si è, dunque, ampliata la divergenza delle politiche monetarie. |

|

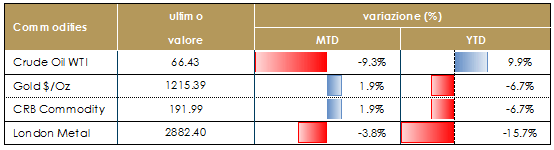

| MATERIE PRIME

Questa settimana è proseguito il rallentamento del prezzo del petrolio, a causa dell’inasprirsi delle tensioni commerciali tra Stati Uniti e Cina, che potrebbero avere un impatto sulla domanda globale e dei timori di un rallentamento dell’economia globale. Inoltre le sanzioni sugli acquirenti di petrolio iraniani entrano in vigore lunedì 5 novembre, il che costringerebbe i maggiori importatori dall’Iran (compresi Cina, India, Turchia, Corea del Sud e Giappone) a fare tagli importanti alle importazioni. Infatti il Dipartimento di Stato statunitense sta prendendo in considerazione l’esenzione dalle sanzioni per i paesi che ridurranno significativamente le loro importazioni di petrolio iraniano. |

|

| VIEW STRATEGICA

Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio. |

LA PROSSIMA SETTIMANA: quali dati?

- Europa: saranno pubblicate le stime degli indici PMI relative al mese di ottobre

- Stati Uniti: non sono attesi cambiamenti di politica monetaria durante la riunione del FOMC di novembre

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.