La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la BCE segnala maggior spazio per una politica ancora più accomodante

Aprendo ad un target simmetrico all’inflazione Christine Lagarde:

- ha implicitamente allungato l’orizzonte temporale della politica monetaria;

- ha espresso la sua preoccupazione per il disancoramento delle aspettative di inflazione;

- ha suggerito che gli attuali “strumenti di crisi” (TLTRO e programmi di acquisto) devono essere considerati sempre più convenzionali.

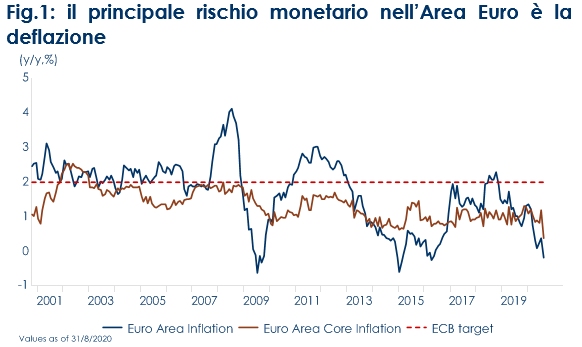

Dopo la decisione del FOMC di adottare un obiettivo di inflazione media di lungo periodo (AIT, dall’inglese average inflation target), questa settimana è stata la volta della BCE. Il Presidente Lagarde durante l’annuale conferenza “The ECB and Its Watchers” ha condiviso pubblicamente alcune sue idee riguardo alla strada che dovrà imboccare la revisione della strategia di politica monetaria, segnalando un’apertura verso un approccio di politica monetaria simile a quello della Fed, l’AIT. Nel suo discorso di apertura il Presidente ha chiarito che vede la necessità di modificare l’obiettivo di politica monetaria della BCE in un obiettivo simmetrico, maggiore del 2%, che sia capace di ancorare stabilmente le aspettative degli operatori, che dia più peso all’inflazione core e che includa la spesa per gli alloggi (Owner Equivalent Rent) nell’indice di inflazione. Inoltre, chiarendo che Francoforte considera la deflazione (e non l’inflazione) come il principale rischio attuale, ha sia allungato l’orizzonte potenziale della politica monetaria ultra-accomodante (acquisti di asset e tassi d’interesse negativi) sia segnalato che nel prossimo futuro la sua politica monetaria non potrà che diventare ancora più accomodante. Il suo discorso ha toccato tre aspetti.

In primo luogo, C. Lagarde ha sostenuto la necessità di un obiettivo di inflazione più elevato, affermando che la formulazione concordata nel 2003, “al di sotto, ma vicino al 2%”, era appropriata quando la principale preoccupazione della BCE era un’inflazione troppo alta, ma “nell’attuale contesto di inflazione bassa, le preoccupazioni da affrontare sono diverse [e] diventa più importante garantire che ci sia spazio sufficiente al di sopra dello zero, per ridare potere alla politica monetaria convenzionale” (ovvero la modifica dei tassi di interesse di riferimento). In altre parole, l’obiettivo di inflazione dovrà essere abbastanza alto, tale da assicurare un ampio spazio di manovra per le politiche monetarie tradizionali (e quindi per le decisioni sui tassi di interesse) in caso di una futura recessione.

In secondo luogo, Lagarde ha chiarito che preferirebbe un obiettivo realmente simmetrico: il suo commento che l’obiettivo di politica monetaria deve essere “percepito come simmetrico dal pubblico” è un’espressione in codice della BCE stessa, che segnala la sua volontà di cancellare l’espressione “al di sotto” contenuta della formula “al di sotto, ma vicino” al 2%. Il Presidente Lagarde sta, quindi, pensando ad una compensazione almeno parziale per i periodi di inflazione inferiore all’obiettivo.

In terzo luogo, il Presidente ha espresso la sua preferenza per una strategia che tenti di portare l’inflazione sopra il 2% nei prossimi anni. Ciò contribuirebbe a ridurre i tassi di interesse reali aumentando l’inflazione prevista.

In termini di strumenti di politica monetaria, il Presidente Lagarde ha sottolineato che le politiche di bilancio, compresi gli acquisti di asset finanziari, diventeranno probabilmente uno strumento ordinario della cassetta degli attrezzi della BCE. Pur affermando che questi strumenti sono stati essenziali per allentare le condizioni finanziarie e stimolare l’attività economica, ha riconosciuto che la loro efficacia può variare nel tempo e nel ciclo economico. Lagarde ha citato una ricerca della BCE che ha dimostrato che il tasso di deposito sarebbe dovuto scendere a circa -2% per ottenere un stimolo monetario di entità pari a quello prodotto dal QE. Di conseguenza, sembra chiaro che la BCE non ridurrà i suoi sforzi di allentamento della politica monetaria, ma invece si sta interrogando se ha abbastanza munizioni nel suo arsenale di politiche per perseguire un ulteriore allentamento monetario.

Questi sono però solo i primi passi: il processo di revisione della strategia di politica monetaria non dovrebbe concludersi prima della fine del prossimo anno e la nuova strategia dovrà essere votata dall’intero Consiglio Direttivo. Va segnalato che già il presidente della Bundesbank, Jens Weidmann, ha respinto (come prevedibile) alcuni commenti di Lagarde, sollevando il timore che la linea di demarcazione tra politica monetaria e fiscale possa essere sfumata.

Si spiega così la tiepida reazione sui mercati obbligazionari o valutari, nonostante le parole di Christine Lagarde siano un primo ostacolo ad un ulteriore apprezzamento dell’euro e suggeriscano che lei parteciperà attivamente al dibattito sulla strategia e non sarà solo un presidente super partes. A parità di condizioni, ciò dovrebbe portare a una stance di politica monetaria più dovish e contribuire a mantenere i tassi di interesse attesi e gli spread delle obbligazioni periferiche più bassi per un periodo più lungo di quanto sarebbe stato altrimenti.

| Fig.1: il principale rischio monetario nell’Area Euro è la deflazione

|

Fig.2: Le previsioni di settembre della BCE proiettano un basso livello di inflazione nei prossimi anni

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

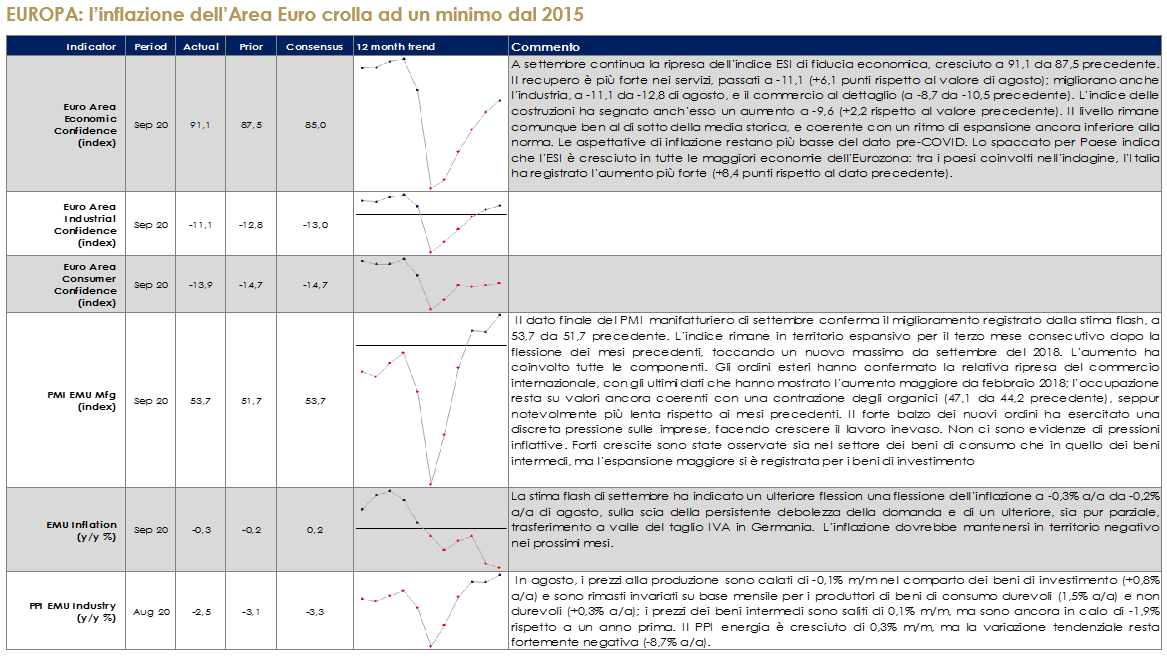

EUROPA: l’inflazione dell’Area Euro crolla ad un minimo dal 2015

ASIA: in Giappone restano deboli le survey sulla fiducia di imprese e consumatori, ma riprendono i consumi. In Cina gli indici PMI si attestano stabilmente sopra la soglia di espansione

USA: sebbene alcuni dati siano inferiori alle attese, continua la ripresa nel paese

| PERFORMANCE DEI MERCATI

MERCATI AZIONARI In attesa di rotation, anche i leader si ammalano. Buona settimana in termini di performance per i mercati mondiali fino alle prime ore di venerdì mattina quando, inaspettatamente ed in piena campagna elettorale, Trump ha annunciato con un tweet di essere positivo al Covid-19. I futures azionari hanno virato in territorio negativo. Il Nikkei, positivo fino a quel momento, ha chiuso a -0.67%, i listini europei hanno aperto con ribassi oltre l’1%, stessa situazione per i futures americani. In Europa sono aumentati significativamente i numeri di contagi e l’attenzione è tornata ai livelli massimi per quella che è ormai a tutti gli effetti una seconda ondata di contagi. Le preoccupazioni per un nuovo lockdown si fanno sempre più reali. Anche Negli Stati Uniti torna alta l’allerta dopo l’aumento dei contagi nelle ultime settimane: preoccupa in particolare lo stato di New York dove i casi di nuove positività tornano sopra i 1.000 al giorno. Mercati europei positivi ad inizio settimana ed in calo nella giornata di oggi. Banche in tentativo di stabilizzazione ma ancora presto per parlare di rotation (-18% negli ultimi tre mesi). Oil&Gas (-15% negli ultimi tre mesi) e Telecom ancora in discesa, mantengono il bias saldamente bearish senza mai dare segnali di forza per ora. Negli ultimi tre mesi Auto&Parts il miglior settore value in tentativo di ripresa +6%. In termini di performance mercato europeo positivo con SXXE +1.20% trainato da Basic Resources +2.90%, RealEstate e Tech +2.60% contro Travel&Leisure -2.50%, Healthcare -0.95% ed Oil&Gas -0.50%; a livello di single names i top performer sono stati ACS Actividades +20%, Banco BPM (rumors di M&A) e Dialog Semiconductor (buona visibilità nel settore dei semis) +14%. EuroStoxx 50 a +0.60% con EssilorLuxottica +7.80%, BMW +4.65% e Siemens +4.50% i top performer contro Bayer -16.50% (profit warning), ENI -5% e Safran -3.70% i worst. Sul mercato domestico italiano FTSE MIB +0.90% con Banco BPM, STMicro +10% (numeri positivi e view sul settore dei semis, in particolare auto, in crescita), Amplifon +6.55% e Saipem +4% i migliori della settimana contro Leonardo -5%, ENI, Pirelli -4.40% e Atlantia -4% i peggiori; mercato delle MidSmall Cap Ita +1.15% trainato da Safilo +17%, Reno De Medici +13% ed OVS +12.40%. Fronte USA, l’S&P500 a +2.50% con Tech Distrib +9.55%, Homebuilding +6.75% ed Auto & Equip +6.74% i best sectors contro Oil&Gas -6.70% il worst della settimana (prezzo del petrolio 37$/barile). In termini di single stocks Paycom Software +13%, DXC Technology +10% i best contro Halliburton e National Oilwell Varco i worst -14%. Nasdaq100 +2.50%, Sirius XM Holdings +8.80%, Netflix +7% contro Western Digital -7.50%. A cura del team Core Equity Value di Mediobanca SGR

PERFORMANCE MERCATI AZIONARI Dati aggiornati alle ore 17.30 del 2 ottobre 2020

VIEW STRATEGICA L’ampia liquidità messa a disposizione dalla Banche Centrali, gli interventi di stimolo fiscale e i possibili flussi in ingresso sosterranno un ulteriore recupero del ciclo economico che supporterebbe il trend positivo dei mercati. |

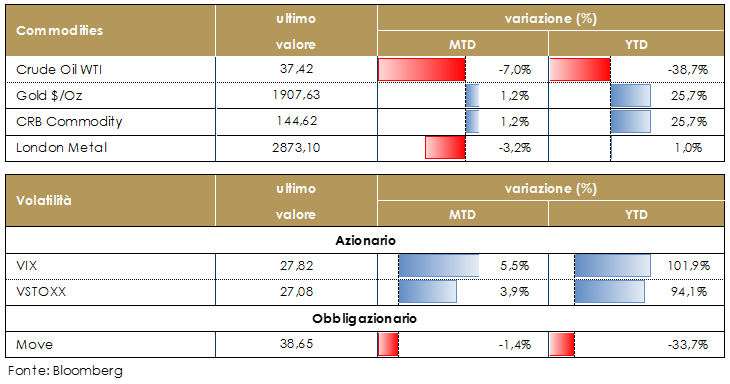

MATERIE PRIME E VOLATILITA’ Il prezzo del petrolio ha mostrato un andamento altalenante durante la settimana, con prezzi superiori ai 40$ al barile nella prima metà, solo per invertire ultimamente sotto i 38$ dollari al barile sui timori di un aumento dei casi COVID in Europa e conseguenti rinnovate misure di contenimento su persone e attività. Le materie prime sembrano avere ancora un sentiment di fondo positivo, ma sono soggette a volatilità ogni volta che l’avversione al rischio aumenta e i dubbi sulla domanda futura di materie prime aumentano a causa di nuovi possibili lock-down. PERFORMANCE – Dati aggiornati alle ore 17.30 del 2 ottobre 2020

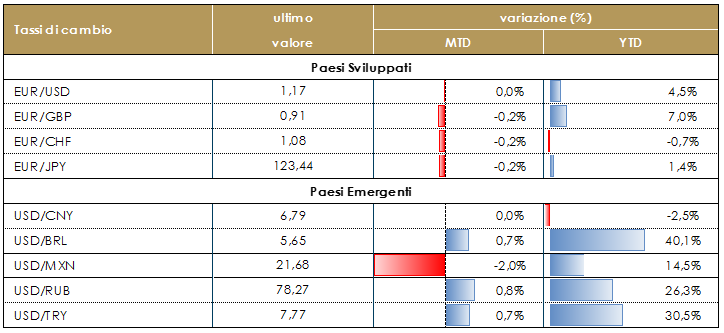

TASSI DI CAMBIO Nel corso della settimana, i principali cross hanno segnato movimenti opposti a quelli registrati la settimana precedente. In particolare, il dollaro statunitense ha perso terreno nei confronti di tutte le valute dei paesi sviluppati. Il tasso di cambio EURUSD ha riconquistato area 1.1750, anche grazie a dati macro che tornano ad essere incoraggianti anche in termini di fiducia dei consumatori. La sterlina inglese ha proseguito nel recupero nei confronti sia dell’euro che del dollaro; il mercato ritiene probabile che le parti coinvolte riescano a finalizzare un accordo entro il 15 ottobre. L’incertezza resta a nostro giudizio troppo elevata per poter esprimere una preferenza decisa; riteniamo anche che la scadenza del 15 ottobre non segnerà la fine delle difficoltà della valuta inglese. Anche le principali valute emergenti hanno recuperato terreno nei confronti del dollaro statunitense. Ha certamente influito il cambio di sentiment degli operatori, determinato dalla speranza che Democratici e Repubblicani riescano a trovare un accordo per un ulteriore stimolo fiscale entro la fine del 2020. L’aumento delle probabilità della cosiddetta “blue wave” (vittoria da parte dei democratici nella corsa alla presidenza e nel controllo di entrambe le camere del parlamento) sembra supportare le valute dei paesi emergenti, dal momento che l’approccio dei Democratici alla politica commerciale è meno conflittuale di quella adottata dall’attuale amministrazione. Sul finire della settima la notizia della positività a Covid-19 del Presidente Trump ha in parte alterato l’andamento descritto, aumentando l’incertezza sulle elezioni considerevolmente. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE TASSI DI CAMBIO –Dati aggiornati alle ore 17.30 del 2 ottobre 2020

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI

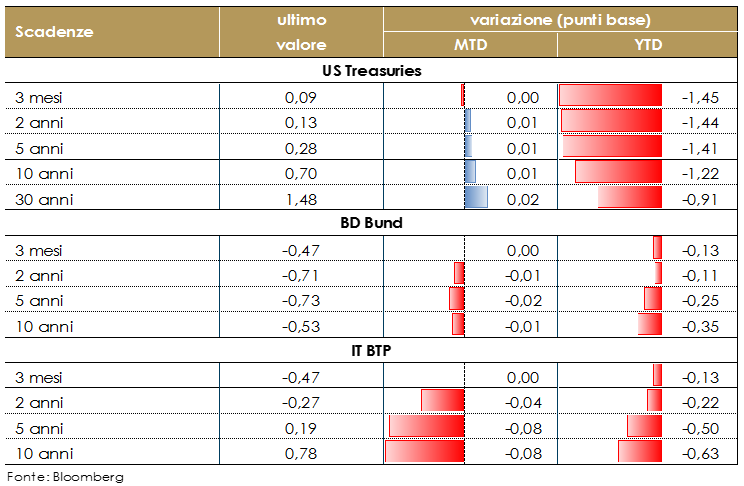

MERCATI DEI TITOLI GOVERNATIVI Il mercato obbligazionario europeo offre rendimenti e spread relativamente bassi rispetto ai livelli registrati dopo l’esplosione della pandemia di Covid-19. Nonostante l’aumento dei casi di Covid-19 in Europa e l’incertezza politica, dovuta sia alle rinnovate difficoltà della trattativa per l’uscita di UK dall’EU sia alle imminenti elezioni statunitensi, la volatilità del mercato si è notevolmente ridotta e rimane bassa. Questa settimana i rendimenti dei titoli core hanno reagito a malapena sia ai dati economici sia ai discorsi dei membri del consiglio Direttivo della BCE ed in particolare a quello di C. Lagarde. Forse a causa dell’annunciato ritardo nell’inizio dell’emissione del programma SURE. Ora l’UE lo pianifica per la seconda metà di ottobre (rispetto all’obiettivo iniziale di fine settembre). Inoltre, l’UE ha dichiarato che prevede che il programma SURE si concluda entro la fine del 2021. In precedenza, sembrava la commissione volesse finalizzare il finanziamento SURE entro la metà del 2021. Viceversa, è stata un’altra settimana favorevole per i titoli periferici. In Italia, il rendimento a 10 anni è vicino ai minimi storici registrati in settembre dello scorso anno. Negli Stati Uniti il segmento a lungo termine della curva è salito questa settimana sulle speranze di un possibile accordo su un nuovo stimolo fiscale prima delle elezioni presidenziali: sui giornali si è letto di discussioni in corso per una svolta di stimolo tra Democratici e funzionari della Casa Bianca prima delle elezioni. La tempistica è critica poiché la sospensione del Congresso per le elezioni dovrebbe iniziare oggi 2 ottobre per la Camera e il 9 ottobre per il Senato. Teoricamente il Congresso può essere richiamato in qualunque momento per un voto, ma sembra plausibile che se si avrà un accordo pre-elettorale questo avvenga nei prossimi giorni o non avvenga. A nostro avviso i movimenti di questa settimana e l’accresciuta sensibilità del mercato alla possibilità di stimoli fiscali lascia prevedere tassi moderatamente più elevati nel medio termine, trainati da inevitabili stimoli fiscali (anche se post-elezioni) e di uno o più vaccini approvati entro la fine dell’anno. A breve termine, senza un pacchetto di stimolo fiscale, i tassi rimarranno entro un intervallo di valori modestamente più bassi a causa dell’incertezza delle elezioni. PERFORMANCE DEI TITOLI DI STATO Dati aggiornati alle 17.30 del 2 ottobre 2020

VIEW STRATEGICA Governativo US: il massiccio intervento di politica monetaria espansiva della Fed ha riportato i rendimenti governativi abbondantemente sotto l’1% sulle principali scadenze. Alla luce della volatilità nell’attuale fase (possibili ulteriori tagli e funzione di hedge) manteniamo una view neutrale. Governativo Euro: nonostante l’allentamento monetario, non si identifica valore in questa asset class a fronte di rendimenti ampiamente negativi in particolare delle emissioni tripla A. |

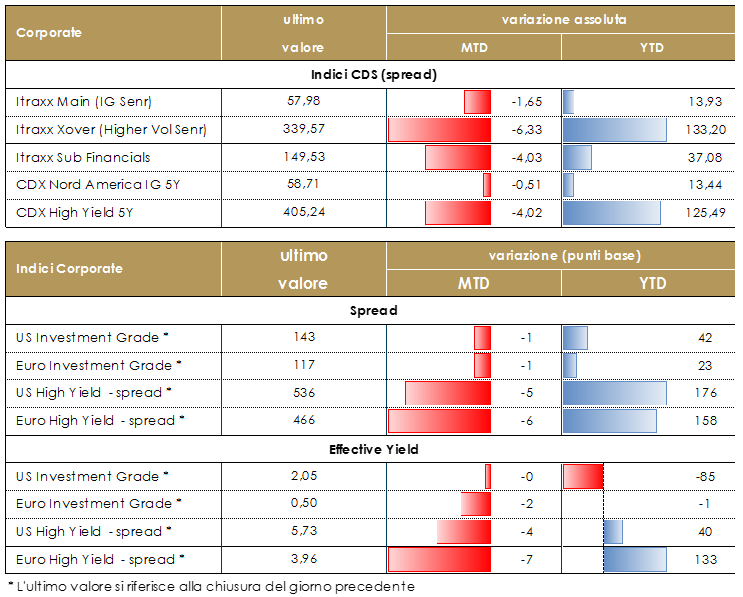

MERCATI DEI TITOLI CORPORATE Il mercato corporate ha scambiato in trading range nella settimana. Nella giornata odierna dopo una buona apertura si è registrata una flessione in chiusura. I flussi sul mercato secondario vengono segnalati dai trading desks al di sopra della media. Questo spiega, in parte, la continua sovra-performance degli indici cash rispetto ai cds. Il mercato primario ha allo stesso modo vissuto una settimana con volumi forti, con 25.8Bio prezzati in aumento rispetto alla settimana scorsa. Gli Spread su indici cds hanno registrato una lieve contrazione in Europa con IG (Itraxx Main) che ha chiuso la settimana a -2, mentre gli HY (Itraxx Xover) hanno riportato una performance migliore con -12bp, sostanzialmente nella seduta di lunedì. Negli Stati Uniti stessa dinamica degli spread, che hanno scambiato in trading range con chiusure però peggiori, +1bp su IG e +10bp su HY. Sul mercato primario molto attivo il comparto HY, con deal per El Corte Ingles (BB+ 600Mio Senr 3.5y 3.625%), OCI (BB 400Mio Senr 5nc2y 3.625%), Volvo Car (BB, 500Mio Senr 7y 2.5%). Su Corporate Hybrids, emissione inaugurale per Japan Tobacco doppia tranche (A, 500Mio Perp nc6 e nc8, 2.375% e 2.875%). Altri deal su corporate italiani segnaliamo SEA (NR, 500Mio, 5y, 3.5%) e Campari (NR, 550Mio, 7y, 1.25%). Su financial sono stati prezzati due deal HY, il Coco AT1 di CaixaBank (BB, 750Mio, Perp nc 7, 5.875%) e il senior di National Bank of Greece (B-, 500Mio, 6y, 2.75%) mentre lato IG MIZUHO ha prezzato due deal in Euro, 5y e 10y. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI CORPORATE Dati aggiornati alle 17.30 del 2 ottobre 2020

VIEW STRATEGICA Corporate IG: l’easing monetario potrebbe sostenere ulteriormente l’asset class da preferire, soprattutto in Europa, rispetto al segmento più speculativo (high yield) e a quello governativo in quanto presenta un profilo rischio/rendimento i più interessante in questa fase di difficile previsione dell’evolversi dei rischi di scenario. Corporate HY: nonostante un ulteriore deterioramento dello scenario base potrebbe impattare gli emittenti più deboli riportando a livelli più elevati i tassi di default, l’entità delle politiche monetarie e fiscali si configurano come possibili elementi di stabilizzazione.

|

LA PROSSIMA SETTIMANA: quali dati?

- Europa: la prossima settimana l’attenzione sarà rivolta alla produzione industriale, così come agli indici PMI de servizi per verificare un eventuale calo della fiducia delle imprese nel settore dei servizi colpito da nuove restrizioni

- Stati Uniti: continueremo a monitorare la ripresa (relativamente solida) negli Stati Uniti con l’aggiornamento dell’indice ISM non manifatturiero. Le minute del FOMC di settembre saranno interessante come approfondimento della discussione sulla nuova forward-guidance.

- Asia: in Cina saranno pubblicati i dati sull’offerta di moneta e sulle riserve valutarie relative al mese di settembre

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.