La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: il primo trimestre del 2022 in 8 grafici

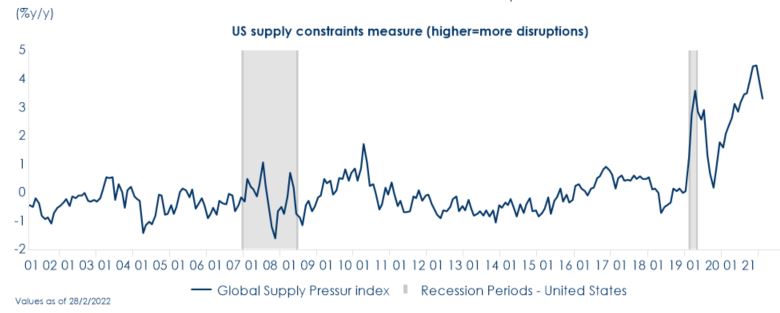

| L’economia mondiale ha iniziato il 2022 con una crescita solida e sopra il potenziale, benché debba ancora fronteggiare alcuni venti contrari ereditati dal 2021, in particolare le strozzature delle catene di produzione e gli alti costi di trasporto via mare. Un recente studio[1] dell’IMF mostra che l’impatto inflativo dei costi di spedizione continuerà a crescere fino alla fine del 2022.

|

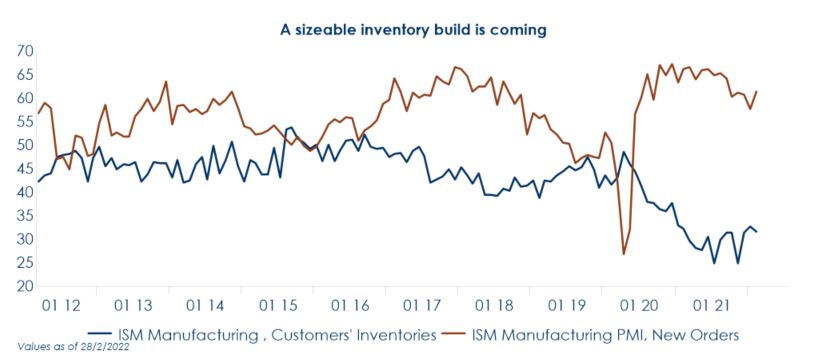

Tuttavia, la crescita economica nel 2022 beneficia anche degli effetti alcuni importanti fattori che ne assicurano la resilienza: la ricostituzione dei magazzini, un elevato eccesso di risparmio delle famiglie, forti bilanci aziendali, una politica monetaria ancora accomodante e una politica fiscale attiva.

|

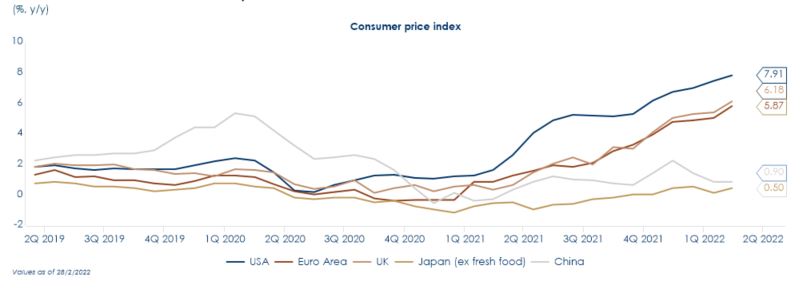

| L’attuale situazione geopolitica ha posticipato il raggiungimento del picco dell’inflazione globale. L’inflazione resta elevata in tutti i principali paesi, come evidenziato non solo dalla componente headline, a causa principalmente dei rincari dei prezzi dell’energia, ma anche dalla componente core, segno che le pressioni inflative sono ormai diffuse a più settori.

|

Il primo trimestre 2022 sarà ricordato per la svolta hawkish delle banche centrali. Il ritiro dello stimolo monetario legato alla crisi pandemica si preannuncia piuttosto rapido, nell’attesa di capire se ciò basterà a riportare l’inflazione verso l’obiettivo.

|

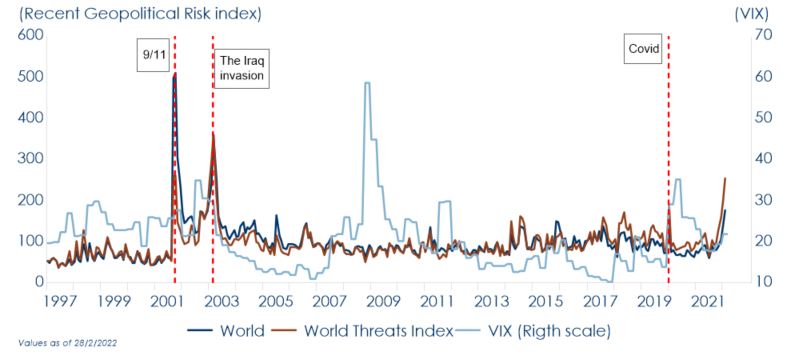

| Il conflitto Russia-Ucraina sta creando pressioni al ribasso sulla crescita economica del primo semestre 2022 e al rialzo sull’inflazione. L’aumento dei prezzi delle materie prime, la riduzione degli scambi con la Russia (dovuta alle sanzioni internazionali) e lo shock sulla fiducia di consumatori ed imprese si configurano come i principali canali di trasmissione.

|

Poiché la Russia fornisce a livello globale circa il 16% del gas naturale e l’11% del petrolio, i timori legati alla conseguente scarsità della loro offerta hanno spinto al rialzo i prezzi del petrolio e delle altre materie prime energetiche.

|

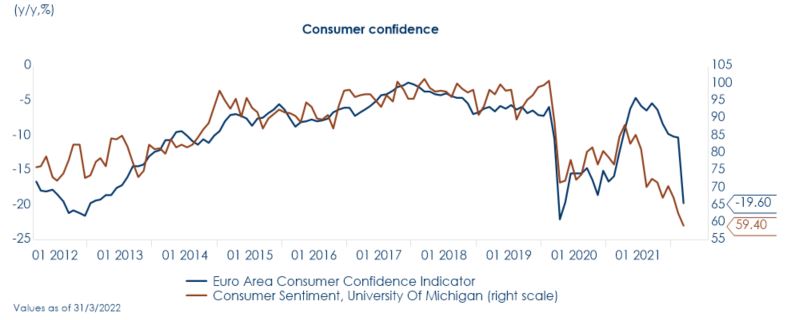

| L’aumento dei prezzi delle materie prime ha impattato negativamente la fiducia dei consumatori. I risparmi accumulati dai consumatori durante la pandemia dovrebbero attutire l’impatto del rincaro energetico sulla spesa.

|

Prima dell’invasione dell’Ucraina, l’economia dell’Area Euro stava recuperando slancio dopo l’ondata della variante Omicron e gestendo gli elevati prezzi dell’energia più facilmente del previsto. La guerra frenerà la ripresa primaverile, ma l’effetto complessivo dipenderà dalla durata del conflitto e delle sanzioni economiche.

|

A cura di Teresa Sardena, Mediobanca SGR

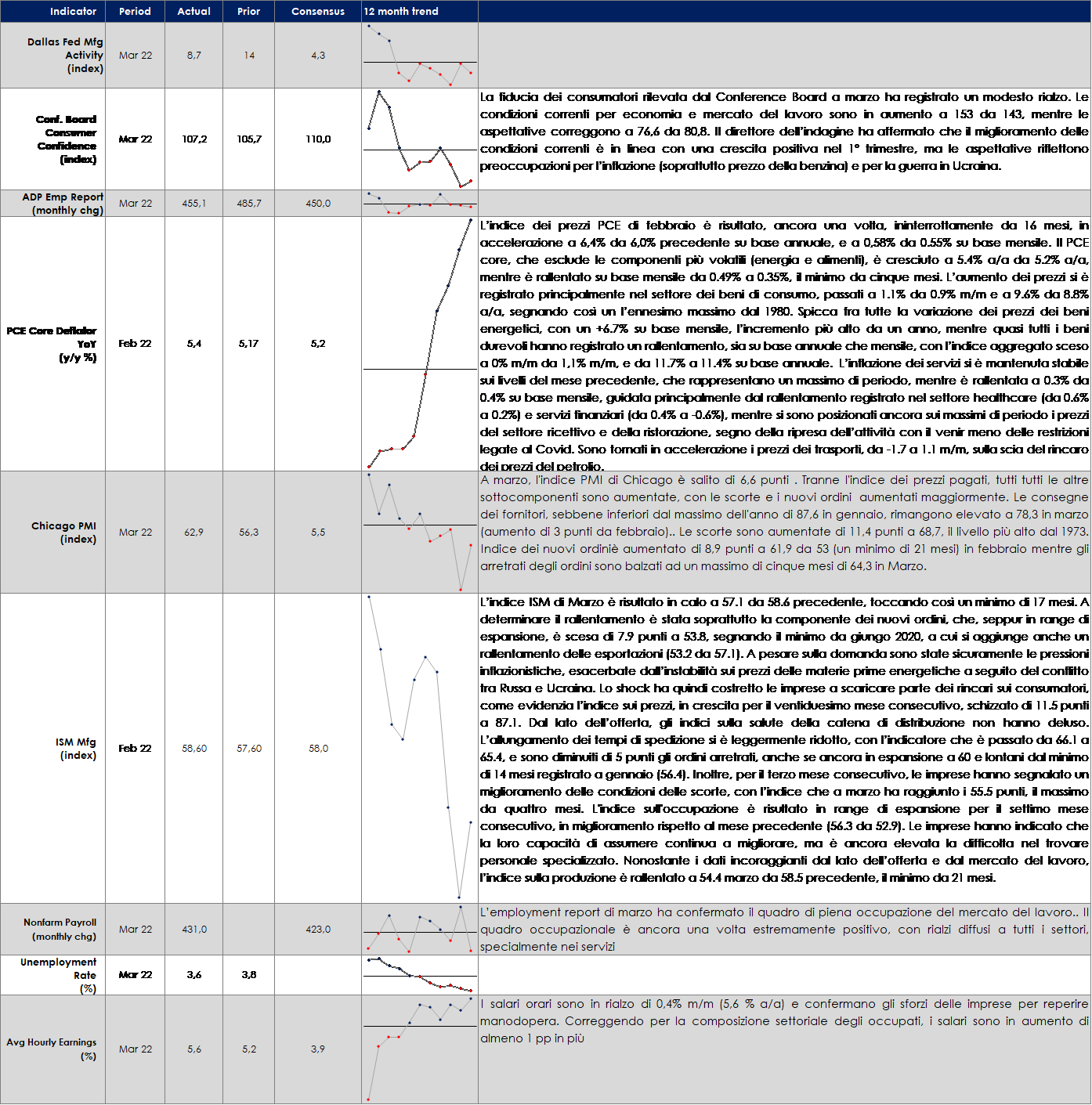

SETTIMANA TRASCORSA

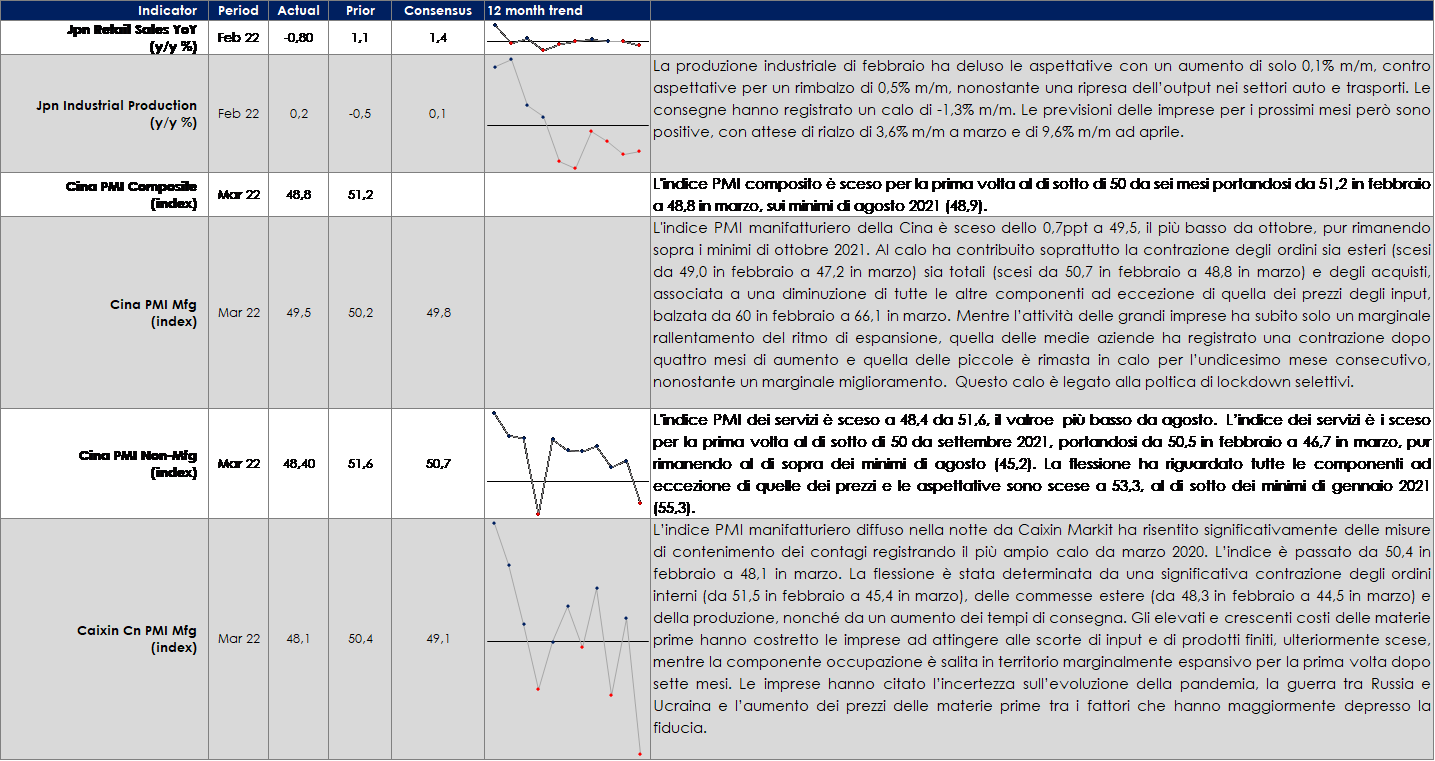

Due fattori hanno frenato l’attività manifatturiera a marzo. In primo luogo, la diffusione della COVID in Cina ha portato a nuove chiusure nei principali centri di produzione. In secondo luogo, il conflitto tra Russia e Ucraina ha portato a ulteriori problemi di supply-chain per le fabbriche globali.

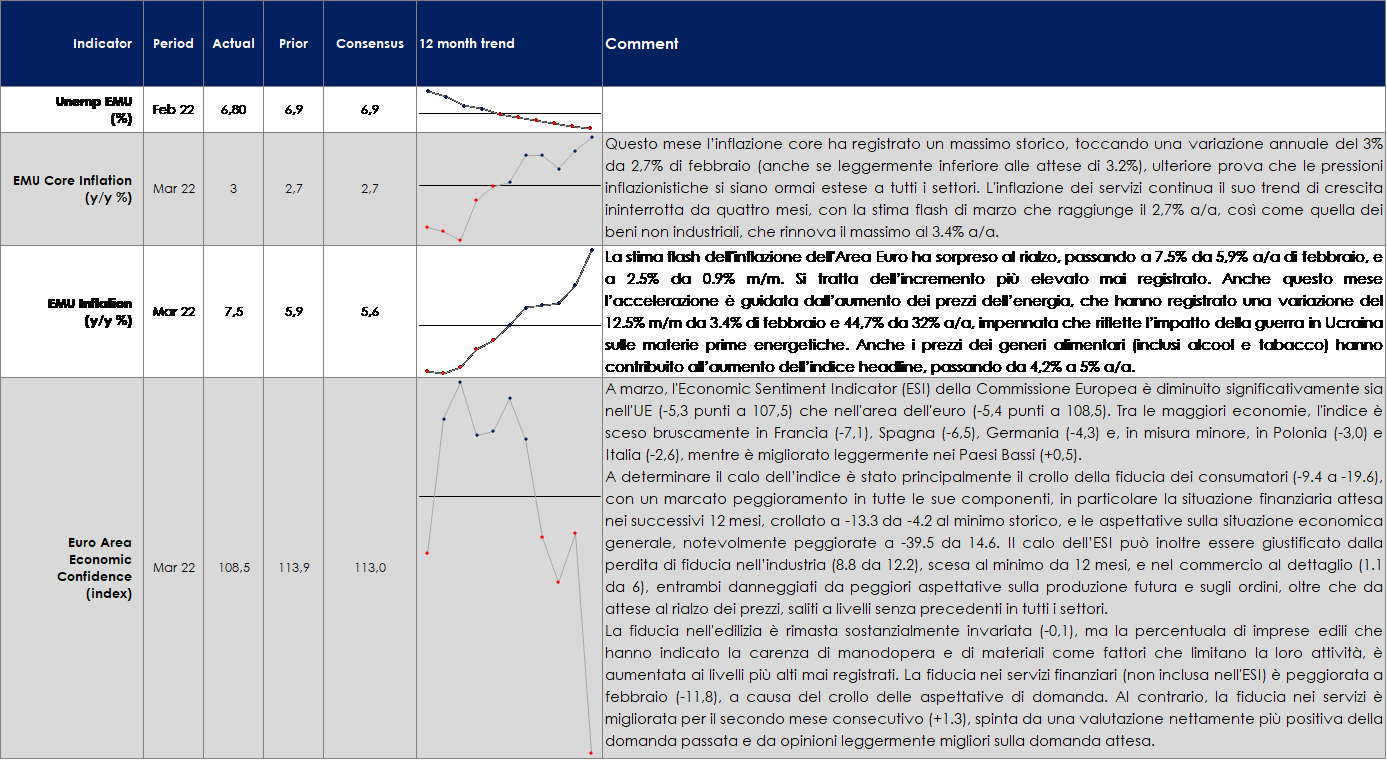

EUROPA: l’inflazione dell’Area Euro in marzo raggiunge il 7,5%

ASIA: gli indici PMI dei paesi asiatici mostrano che stanno aumentando i rischi deflazionistici

In Giappone, l’indagine Tankan del primo trimestre 2022 ha mostrato la prima correzione dal 2020, a 14 dal precedente 17 per le grandi imprese manifatturiere, con la previsione per giugno in ulteriore calo, a 9. L’indebolimento dell’attività è diffuso a tutti i comparti, ma particolarmente marcato nel segmento auto che comunque prevede un miglioramento per giugno. L’indice per le grandi imprese non manifatturiere è calato a 9, da 10, con le aspettative a tre mesi in riduzione a 7. Fra i settori la contrazione più eclatante ha riguardato il comparto alberghiero e della ristorazione sulla scia delle restrizioni causate dall’ondata pandemica di inizio anno, con una previsione di miglioramento molto moderato. Le imprese hanno in generale riportato crescenti pressioni verso l’alto sui prezzi degli input e segnalato trasferimenti sui prezzi di vendita in intensificazione, sia a marzo sia nelle previsioni per giugno. In termini aggregati, i piani di investimento hanno previsto una variazione di +2,2% a/a.

USA: mercato del lavoro sempre più sotto pressione

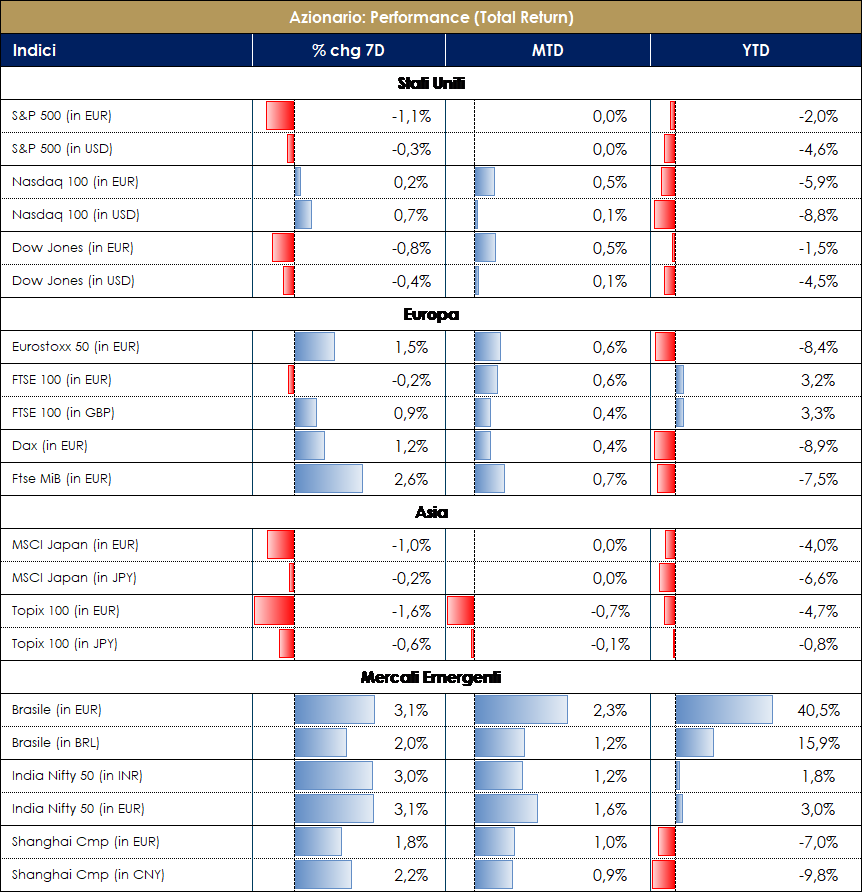

| MERCATI AZIONARI

Roller coaster ad inizio settimana per i mercati azionari europei sul newsflow di negoziati tra Russia ed Ucraina. Il piccolo passo in avanti sembrava essere stato raggiunto in Turchia riguardo all’impegno russo di de-escalation militare da Kiev rimasto, però, in una fase di “attenta revisione” da parte degli alleati Nato, specialmente USA. Dato lo scetticismo, i mercati hanno corretto nelle sedute di mercoledì e giovedì (giorni coincidenti con scadenze tecniche e rebalancing) e anche i mercati americani ne hanno risentito in apertura (eccezion fatta per il FTSE 100 in UK, il quale non ha registrato particolari contraccolpi). Nel dettaglio, EuroStoxx a +1.70% (con il +2.80% di martedì seguito da -0.96% e -1.27% dei gg successivi) trainato dalle Auto e Utilities +4% rispetto al -4% di Basic Resources; FTSE MIB a +2.40% con Saipem ed Amplifon a +11% contro Leonardo, Nexi e Telecom Italia a -4.50% con l’indice ITAMID Cap a +1.62%. TIT in declino a seguito di news sulla creazione di una rete unica che allontanerebbe l’ipotesi di opa KKR. S&P500 meno tonico a -0.30% trainato da Auto +6%, Airlines +4.50% e frenato da Steel -5.70% e Regional Banks -5.90%; Nasdaq 100 a +0.60%. In termini di stili di investimento, il “value” nella settimana ha sottoperformato dell’1% lo stile “growth. In fase di rientro verso la normalità gli indici di volatilità VIX e VStoxx, rispettivamente a 20 e 28. Restano sotto osservazione i livelli di inflazione per i timori di “stagflazione/recessione” dato il recente movimento della curva dei tassi 2-10Y che si è invertita intraday in settimana ed è al momento flat); in settimana è stato reso noto il dato di inflazione tedesca (CPI) che ha toccato il +7.6% a fronte di una previsione a +5.5%. Dai trading desk emerge come l’atteggiamento di sell-off degli Hedge Funds (specialmente nei momenti tattici di risalita del mercato) sia ancora in atto ed orientato ai titoli più difensivi, value e quality, contro un’esposizione più lunga dei retails. Ad ogni modo, mercati con volumi bassi. In termini di revisioni degli EPS, l’EPS revision ratio è sceso sotto 1, indicando che le società europee stanno subendo al momento più downgrades che upgrades degli utili. La mancanza di visibilità e l’aumento dei costi è la ragione principale di molte guidance sospese o riviste da parte delle società (specialmente sui target di revenues e sui livelli di marginalità nonostante il tentativo di ribaltamento dell’aumento prezzi sui clienti finali). Le revisioni rimangono positive per Energy, Materials, Tech e Utilities. In Asia continuano i semi-lockdown, questa volta imposto da Shanghai, che alimentano timori di un possibile ripercussione negativa sulla crescita. I maggiori flussi in entrata della settimana sono da attribuirsi ad ETF sull’S&P500 contro il maggior outflow sul Russell 2000 e Russell 1000 Growth. A cura del team Core Equity Value di MB SGR

VIEW STRATEGICA La view sul comparto azionario continua ad essere costruttiva per un trimestre che, pur con una certa volatilità, presenta una buona crescita degli utili e una stagionalità attraente per le attività finanziarie rischiose. Tra i rischi a questo scenario un certo grado di rallentamento macroeconomico, la normalizzazione della politica monetaria (che potrebbe risentire di un tasso di inflazione più alto più a lungo) e i timori sul mercato immobiliare cinese. Azionario USA: I trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Azionario Europe: L’attuale situazione geopolitica e la dipendenza energetica dell’EMU suggeriscono di portare a neutrale l’esposizione sul settore. L’incertezza geopolitica resta, tuttavia, bilanciata da politiche fiscali espansive, marcato accomodamento monetario e dalla debolezza dell’EURO. Elementi di rischio da monitorare sono legati a un possibile inasprimento delle operazioni militari e alle conseguenti contromisure economiche. |

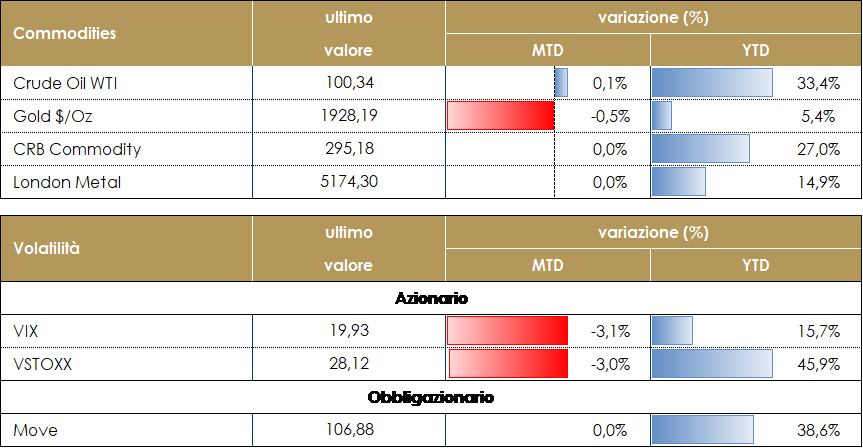

MATERIE PRIME E VOLATILITA’

Prezzo del petrolio torna sotto i 100 dollari al barile, sulla scia del rilascio delle riserve strategiche da parte degli Stati Uniti per contenere i prezzi. Il presidente Biden inviterà le aziende USA a rilasciare 1 milione di barili al giorno per 6 mesi, per un ipotetico alleggerimento cumulato di 180 milioni di barili. L’idea è anche quella di coinvolgere altri paesi produttori; se ne discuterà oggi in sede IEA (l’Agenzia Internazionale per l’Energia). In rialzo invece il prezzo del gas europeo, che torna sopra i 120 euro per megawattora, sulla scia del decreto firmato da Putin, che impone alle aziende europee acquirenti di gas di aprire conti correnti presso banche russe (come Gazprombank) con l’obiettivo di pagare in euro o dollari ma di consentire lo swap in rubli da parte delle banche russe. Un escamotage che non è detto incontri l’accordo dei paesi europei, con la minaccia dell’interruzione delle forniture. Infine, si è conclusa in linea con le attese la riunione dei paesi dell’OPEC+, che hanno incrementato solo marginalmente la produzione, ratificando la fornitura di 432.000 barili al giorno previsti per maggio.

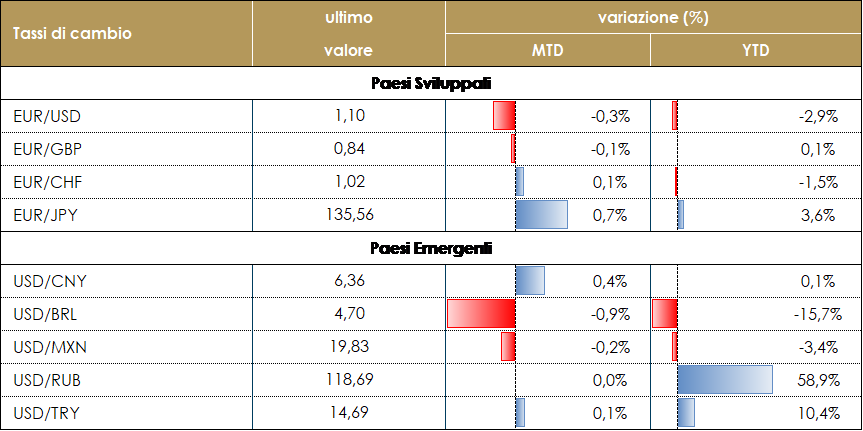

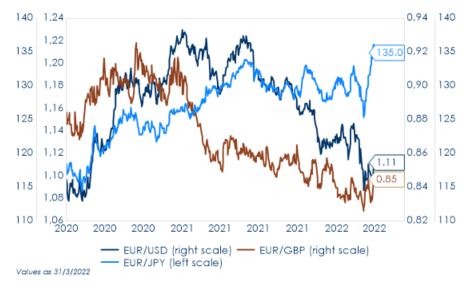

TASSI DI CAMBIO La scorsa settimana non ha offerto alcun movimento significativo nel mercato FX. I temi che hanno plasmato il mercato dalla riunione del FOMC a metà marzo rimangono sostanzialmente intatti. Tra le valute del G10 non si sono registrati movimenti degni di nota, ad eccezione dello Yen. La valuta giapponese ha completato un impressionante movimento di deprezzamento lunedì, perdendo ad un certo punto della giornata più del 2,5%; nei giorni successivi ha recuperato quasi tutta la perdita e ha chiuso la settimana invariata contro il dollaro. La ragione di questo movimento è stata la decisione della Banca del Giappone di mantenere una posizione monetaria di sostegno, difendendo lo strumento di controllo della curva dei rendimenti introdotto anni fa. Nei mercati emergenti, le valute dell’Europa centrale hanno continuato ad apprezzarsi contro il dollaro. La decisione di aumentare i tassi in Ungheria e nella Repubblica Ceca ha contribuito a sostenerne le valute. La corona ceca, lo zloty polacco e il fiorino ungherese si sono apprezzati di oltre l’1,5% durante la settimana. Il rublo russo ha completato il recupero della perdita subita dall’inizio dell’invasione dell’Ucraina. La richiesta di pagare il petrolio e il gas russo in rubli rimane la ragione principale dell’apprezzamento. A cura del team obbligazionario di Mediobanca SGR

|

I MERCATI NEL MESE DI MARZO

Durante il mese di marzo i mercati sono stati guidati oltre che dall’evolversi del conflitto in Ucraina dalla svolta hawkish delle banche centrali e dalla rimodulazione delle aspettative sulla politica monetaria della FED che ora appare behind the curve ed +è attesa accelerare il ritmo di restringimento della politica monetaria.

| MERCATO DEI TITOLI GOVERNATIVI | |||

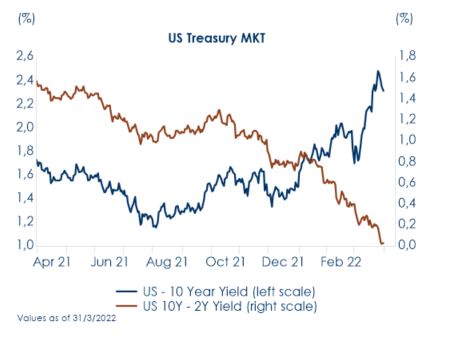

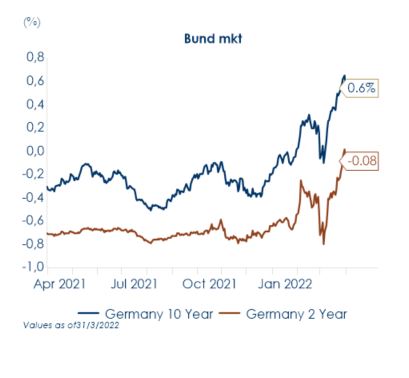

| Il mese di marzo è stato caratterizzato dalla svolta hawkish delle principali banche centrali, che hanno segnalato di voler proseguire la normalizzazione della politica monetaria, nonostante l’incertezza prodotta dalla guerra, per evitare che la crescita dei prezzi sia incorporata nelle aspettative, dando luogo ad una spirale prezzi-salari. La FED ha avviato un nuovo ciclo di rialzi e prevede di accelerare la stretta durante l’anno in corso e nel prossimo, trovandosi adesso per sua stessa ammissione behind the curve. Il decennale statunitense dovrebbe continuare ad aumentare così come i tassi reali. In Europa, la BCE nell’incontro di marzo ha mandato un segnale restrittivo, anticipando la chiusura del programma di acquisti APP, che termineranno in estate. L’annuncio prepara il terreno a un aumento dei tassi d’interesse, probabilmente in autunno. Nei prossimi mesi riteniamo che l’elevata inflazione spingerà le Banche Centrali ad alzare il costo del denaro, ma l’incertezza connessa alla situazione geopolitica renderà le decisioni più dipendenti dai dati e richiederà una più frequente rivalutazione del percorso di politica monetaria, a fronte di una forward guidance che si indebolirà progressivamente.

L’incertezza derivante dalla guerra in Ucraina ha impattato poco il livello dei rendimenti dei titoli governativi, se si esclude il debito sovrano di Russia e Ucraina. |

|

||

| Viceversa, i differenziali di rendimento dei titoli di stato periferici dell’Area Euro rispetto al rendimento dei corrispettivi bund, specialmente letti sulla scadenza a dieci anni, sono vicini ai loro livelli più alti dall’inizio della pandemia. Questo riflette principalmente le attese dell’accelerazione del tapering del programma APP (gli acquisti del programma saranno €40 miliardi in aprile, €30 miliardi in maggio e €20 miliardi in giugno) decisa a inizio marzo. Il nuovo profilo di acquisti implica, quindi, €90 miliardi nel secondo trimestre, contro i €120 miliardi annunciati a dicembre. Negli Stati Uniti il progressivo repricing delle aspettative delle politiche monetarie ha portato ad un aumento più marcato del segmento a breve della struttura a termine, che si è quindi tradotto in un appiattimento della curva stessa. Negli Stati Uniti, i rendimenti obbligazionari sono aumentati lungo tutta la struttura a termine ma non in egual misura. Infatti, i rialzi dei tassi sono stati inclinati verso la parte breve della curva dei rendimenti, che si è appiattita rispetto alla struttura a termine delle altre economie avanzate. Va comunque sottolineato che la risalita dei rendimenti sui mercati dall’inizio del mese sia stata assolutamente fuori dall’ordinario, contribuendo alla peggior performance trimestrale del mercato obbligazionario americano dal 1980. |  |

||

| MERCATO DEI TITOLI CORPORATE

IG CREDIT MARKET A marzo il mercato del credito IG ha sofferto il sostanziale rialzo dei tassi sia in europa che negli Stati Uniti pur beneficiando, almeno nella seconda parte del periodo, di una buona fase di contrazione degli spread in controtendenza rispetto ai due mesi precedenti. Il total return complessivo e’ stato negativo (-1.38% in EU, -2.64% in US) con flussi decisamente ridotti data la bassa liquidità e outflow sui conti dedicati sia active che etf mentre sul primario, dopo una prima fase con volumi estremamente ridotti, sono tornati i deal con buoni premi ed elevato interesse degli operatori. A determinare la price action sono stati sostanzialmente due temi che hanno guidato la direzione e la volatilità del mercato: l’evoluzione del conflitto in Ucraina, con le relative pressioni sui prezzi delle materie prime, e le attese sulle normalizzazioni delle politiche monetarie con il primo rialzo a metà mese della Fed e il repricing di tutta la curva dei tassi. Le valutazioni sono tornate su livelli interessanti in relazione ai livelli storici e considerato l’outlook macro e i buoni fondamentali delle imprese, anche se la price action su spread e a livello di total return, sarà ancora guidata dai movimenti sulle curve dei tassi e dal processo di normalizzazione delle politiche monetarie |

|

||

| HY CREDIT MARKET

Nel mese di marzo il mercato HY ha vissuto due fasi contrastanti, una prima con la prosecuzione del trend di allargamento che aveva contraddistinto i primi due mesi e una seconda, dal 8 marzo, in cui è tornato l’interesse e l’appetito per il rischio a fronte di valutazioni tornate attraenti e di fattori tecnici, tra cui il posizionamento, che ne hanno favorito il movimento. L’attenzione dei mercati nel periodo è stata sostanzialmente su due elementi che ne hanno guidato direzione e volatilità, l’evoluzione del conflitto in Ucraina, con le relative pressioni sui prezzi delle materie prime, e le attese sulle normalizzazioni delle politiche monetarie con il primo rialzo a metà mese della Fed e il repricing di tutta la curva dei tassi. Sul mercato HY da segnalare inoltre la sostanziale assenza del mercato primario dopo i primi due mesi di abbondanti emissioni a causa dell’incertezza e della volatilità che ha contraddistinto il periodo. Il mese di marzo si chiude con una performance total return negativa ma contenuta, -0.12% su HY Euro e -0.92% su HY US e nonostante la buona performance degli spread in contrazione rispettivamente di 45 e 34 bp nel periodo |

|

||

| MERCATO AZIONARIO

Il mese di marzo si è rivelato il migliore, in termini relativi, da inizio anno per il mercato equity europeo: -0.37% rispetto al -5.23% di febbraio e -3.81% di gennaio. Insurance, Media ed Healthcare i settori migliori (oltre il +4%) contro il brusco sell-off di Retail -17%, Travel&Leisure -10% e Auto -8%. Mercato domestico italiano meglio di quello europeo con FTSE MIB a +0.54% con Tenaris e Generali a trainare l’Indice (+18%) contro Iveco (-20%), Nexi e Unicredit (-14%) in rosso. Ragionamento differente per le borse americane (S&P500 e Nasdaq) che chiudono il mese rispettivamente a +4.73% (contro -3% e -3.85% di febbraio e gennaio) e +5.38% (contro il -4.52% e -7.16% di febbraio e gennaio), ribaltando il trend di inizio 2022 rispetto alla zona EU. In US si evidenzia il +22% del Food Retail e +20% del Gold Index. Lo stile “value” ha sottoperformato il “growth” nel mese di marzo del -0.70%, rispetto al -0.90% degli stessi stili ma a livello globale; resta comunque positiva la comparazione da inizio anno (c/a +10%). Il mese di marzo è stato caratterizzato principalmente dal newsflow sulla guerra tra Russia-Ucraina e dalle ripercussioni economiche del conflitto, specialmente in termini inflattivi ed aumento dei costi energetici e alimentari. Chiaramente la crisi geopolitica ha messo in ombra e ha letteralmente compromesso ciò che fino ad ora era sembrato un contesto di crescita resiliente post pandemica. |

|

||

| Sebbene la situazione sia ancora in “stallo” e non risolta, gli indici di volatilità hanno registrato un andamento decrescente (sinonimo di un minor panico tra gli investitori e di una ritrovata pseudo-normalità a seguito dei bruschi sell-off registrati precedentemente): il VIX è passato da oltre 35 a quota 20, così come il VStoxx da zona 60 a 28. In maniera quasi proporzionale abbiamo assistito a picchi nel prezzo del petrolio oltre 130 $/bar per poi riscendere anche sotto i 100 $/bar verso metà mese. Gli indici azionari hanno recuperato fiducia (e performance) dal 4 di marzo in poi su una positività (o minor negatività) ritrovata a seguito del panic selling di febbraio e alle perdite registrate nelle prime giornate successive all’invasione dell’Ucraina. Dopo i primi quattro giorni di marzo (EuroStoxx a -9% in pochissimi giorni con Energy il miglior settore a -3.50% e Travel&Leisure, Auto e Retail a -18%), l’SXXE ha registrato un +10% trainato da Insurance +16%, Banks +12%, Media e Tech +11% e Industrial + Healthcare +10% contro Retail rimasto negativo a -1.15%. Mercato del lavoro forte con timori di covid19 tornati, per ora, solo sul versante asiatico con diversi lockdown in Cina. Nella Fund Manager Survey di BofA ML di marzo è emerso come il livello di cash detenuto nei portafogli sia il più alto dall’aprile 2020, le aspettative di crescita ai livelli più bassi da luglio 2008, con gli investitori convinti che le BC rialzeranno i tassi per contrastare l’inflazione; in Europa il 33% degli investitori si è detto convinto di un “further downside” del mercato EU con maggiori rischi per i settori ciclici e preferenze sui titoli difensivi. L’indice Baltic Dry, sui timori di una nuova congestione della supply chain, è tornato sui livelli del 2019/2020. Questa survey il più delle volte viene letta in modo “contrarian” e date le valutazioni di mercato a sconto, consapevoli però di un’incerta situazione macroeconomica nei mesi prossimi e di una revisione a ribasso delle stime di crescita (PIL) e degli utili, si iniziano ad intravedere occasioni di acquisto a medio/lungo termine. Le azioni dell’Eurozona scambiano a un P/E rispetto agli Stati Uniti vicino ai minimi di 30 anni, alla pari con i punti peggiori della crisi del debito dell’Eurozona. | |||

| MATERIE PRIME

Nel mese di marzo il mercato delle materie prime è stato fortemente influenzato dalla guerra in Ucraina, che, con la Russia che fornisce circa il 16% del gas naturale mondiale e l’11% del petrolio, ha creato uno scenario di materie prime eccezionalmente vincolato all’offerta. I timori di scarsità di offerta hanno spinto al rialzo i prezzi delle materie prime energetiche. Il petrolio, il gas naturale, il nichel e il grano hanno tutti sperimentato movimenti di prezzo fuori misura ed elevata volatilità condizionata alle notizie provenienti dal conflitto: nell’ultimo giorno del mese di marzo, il prezzo del petrolio ha beneficiato della notizia del rilascio il rilascio di petrolio dalle riserve strategiche da parte degli Stati Uniti, fino a 1 mln di barili al giorno. tornando sotto i 100 dollari, L’alleggerimento potrebbe durare per mesi e potrebbe arrivare fino a 180 mln di barili: l’annuncio dovrebbe essere inoltre accompagnato da pressioni diplomatiche al fine di ottenere un coordinamento con decisioni analoghe di altri Paesi. |

|||

| TASSI DI CAMBIO

La riunione della Federal Reserve a metà marzo è stato l’evento principale del mese. L’attenzione del mercato era chiaramente rivolta all’evoluzione del conflitto ucraino, ma è arrivato comunque preparato per un aumento di 25 bps, come preannunciato dal presidente Powell durante l’audizione al Senato di un paio di settimane prima. Come previsto, i tassi sono stati aumentati di 25 bps, ma la sorpresa è stata sulla distribuzione dei DOTS (un grafico che rappresenta le aspettative di ogni membro rispetto all’evoluzione del tasso di politica monetaria nei prossimi 3 anni). Il consiglio è passato dall’aspettarsi 4 aumenti nel 2022 (alla riunione di dicembre) agli attuali 7 aumenti, allineandosi di fatto alle aspettative del mercato. Inoltre, sempre dalle indicazioni del board, il consiglio si aspetta che i tassi diventino restrittivi verso la fine del 2023. Inaspettatamente, il movimento di risalita registrato dai tassi a breve in seguito al meeting della Banca Centrale non ha sostenuto il dollaro, che ha chiuso il mese non troppo lontano dai livelli prevalenti registrati prima della riunione. I maggiori beneficiari di questo movimento del dollaro sono state le valute nordiche: entrambe le valute, che avevano attraversato un periodo di forti pressioni in seguito all’invasione russa, sono riuscite a riprendersi, probabilmente perché il posizionamento degli investitori erano divenuto estremo. La corona svedese ha chiuso il mese guadagnando quasi il 5%, mentre la corona norvegese è salita di oltre l’1,7%. La decisione della Banca del Giappone di mantenere una stance di politica monetaria espansiva, difendendo il controllo della curva dei rendimenti introdotto anni fa, ha contribuito a generare un notevole calo dello yen contro tutte le altre valute. La valuta giapponese si è deprezzata di oltre il 6% rispetto al dollaro americano durante il mese di marzo. |

|||

| Nei mercati emergenti, le valute dell’Europa centrale si sono apprezzate considerevolmente contro il dollaro. La ragione dietro questo movimento al rialzo è stata probabilmente la stessa che ha beneficiato le valute di Svezia e Norvegia: hanno sofferto eccessivamente nelle settimane precedenti per le conseguenze dell’invasione russa ed il posizionamento degli investitori era divenuto estremo. La corona ceca, lo zloty polacco e il fiorino ungherese si sono tutti apprezzati di oltre il 6% durante il periodo. Il rublo russo ha recuperato quasi completamente la perdita registrata dall’inizio dell’invasione dell’Ucraina. La ragione di questo recupero è dovuta quasi esclusivamente all’annuncio fatto dal governo di Mosca che la Russia accetterà solo il rublo come pagamento delle sue esportazioni di petrolio e gas. |  |

||

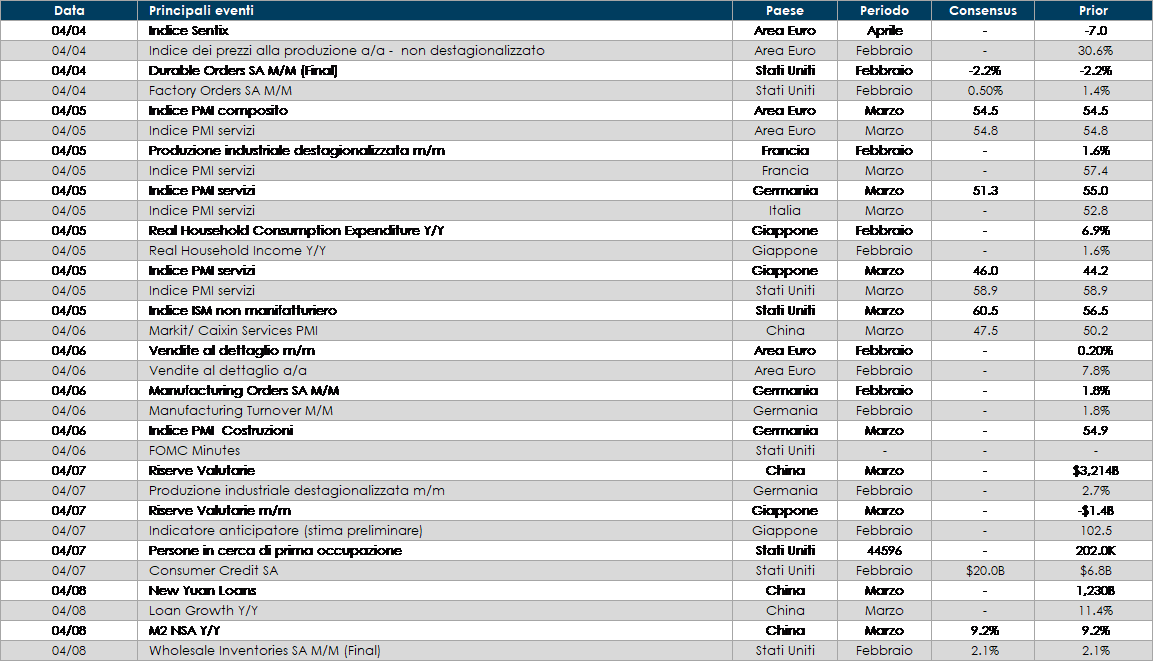

LA PROSSIMA SETTIMANA: quali dati?

- Europa: la prossima settimana sarà pubblicata la lettura finale per il mese di marzo del dato sul PMI dei servizi e composito per Italia, Francia, Spagna, Germania ed Area Euro. In Spagna verrà fornito il dato sulla variazione dell’occupazione, in Francia la produzione industriale, in Italia le vendite al dettaglio, in Germania la produzione industriale e gli ordinativi industriali mentre nell’Area Euro le vendite al dettaglio e l’indice dei prezzi alla produzione.

- Stati Uniti: saranno pubblicate la lettura finale di marzo sul PMI dei servizi e composito. Completano il quadro gli ordinativi industriali, la bilancia commerciale e le scorte all’ingrosso.

- Asia: sia in Cina sia in Giappone saranno pubblicati i dati sul PMI dei servizi e composito a cura di Caixin e della Jibun Bank, rispettivamente. In aggiunta, in Giappone sarà la volta della bilancia delle partite correnti, della bilancia commerciale, della fiducia dei consumatori e della spesa delle famiglie.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.