La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: l’Italia è entrata in una modesta recessione tecnica

La decrescita dell’economia italiana:

- è stata trainata da un forte peggioramento delle aspettative delle imprese e da un calo parallelo degli investimenti

- riflette l’impatto sul comparto manifatturiero italiano del rallentamento del commercio internazionale e della produzione industriale tedesca, ma anche di shock idiosincratici

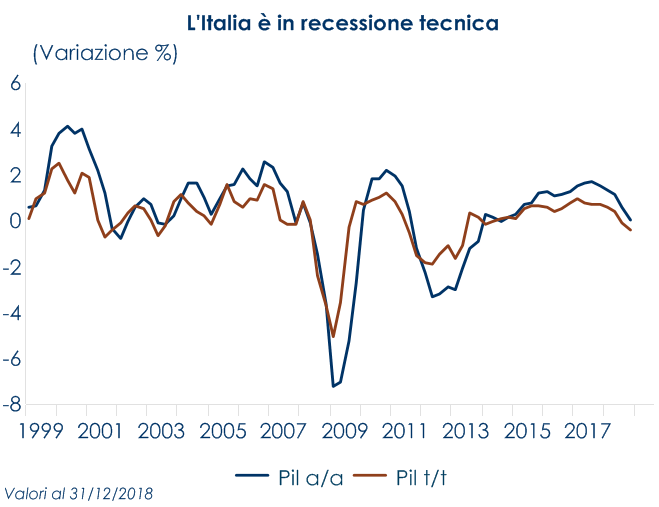

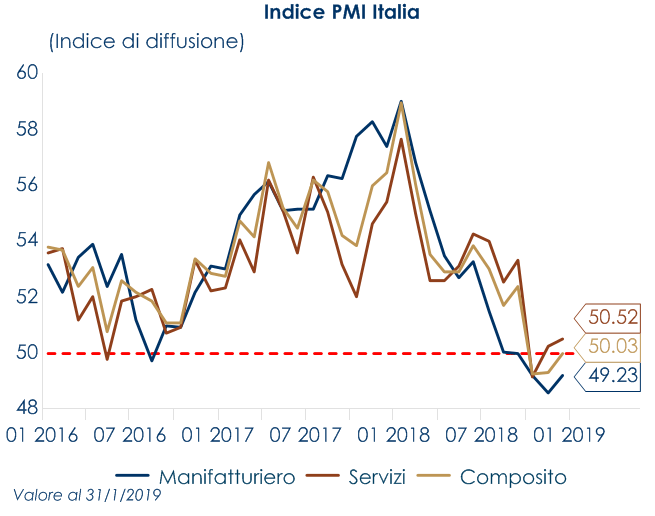

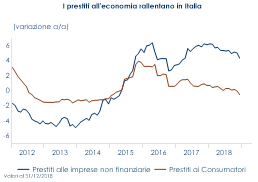

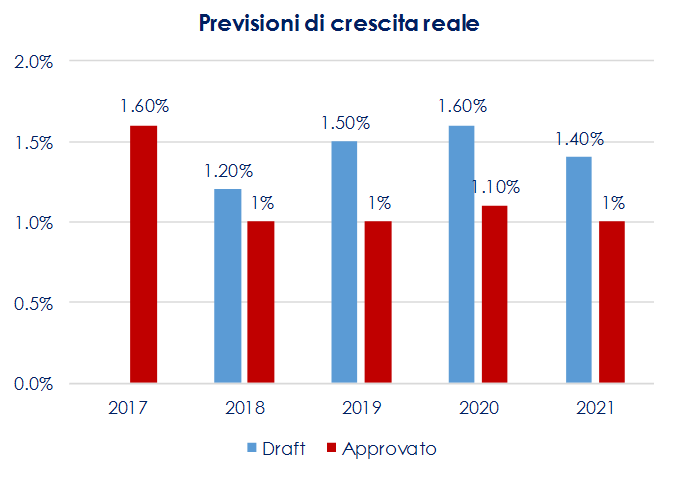

| L’Istat ha dichiarato che nell’ultimo trimestre del 2018 l’economia italiana si è contratta per il secondo trimestre consecutivo. In T4 il PIL è sceso di -0,2% t/t (consenso -0.1% t/t), dopo -0,1% di T3 (Fig.1), traducendosi in una progressiva riduzione della crescita tendenziale, facendole sfiorare lo zero (+ 0,1% a/a in T4 dal precedente 0,6% di T3). Sebbene la scomposizione per componenti non sia ancora disponibile, l’Istat ha fatto sapere che la domanda estera è aumentata, ma il suo aumento è stato più che bilanciato dall’indebolimento della domanda interna. Il calo del PIL è stato guidato dal settore industriale, trainato da un forte peggioramento delle aspettative delle imprese (Fig.2) e da un calo parallelo degli investimenti e degli acquisti di beni durevoli delle famiglie, a fronte di un settore dei servizi che ha invece offerto un contributo praticamente nullo al valore aggiunto. Questa fase di recessione tecnica riflette l’impatto sul comparto manifatturiero italiano del rallentamento del commercio internazionale e della produzione industriale tedesca, ma anche di shock idiosincratici che hanno frenato la domanda interna (incertezza politica degli ultimi sei mesi, deterioramento delle condizioni finanziare e di rifinanziamento per famiglie e imprese, come evidenziato dall’ ultima Lending Survey della BCE (Fig.3)). Sulla spesa per consumi delle famiglie, che trova riscontro nell’indebolimento della fiducia delle famiglie, ha pesato in parte anche dell’esaurimento degli acquisti di rimpiazzo di alcuni beni durevoli come le automobili, che hanno in atto un rallentamento ormai da alcuni mesi.Guardando ai dati congiunturali disponibili per il primo mese del 2019, si trova qualche segnale che sia stato raggiunto un punto di minimo: l’indice PMI, che misura la fiducia dei responsabili degli acquisti, è tornato a salire nel mese di dicembre (Fig.2), continuando poi a gennaio. Tuttavia tali indicatori non suggeriscono ancora un miglioramento significativo per T1, per cui sarebbe necessaria un’accelerazione trimestrale molto forte a partire da T2 per raggiungere l’1% di crescita previsto dalla legge di bilancio, approvata il 30 dicembre 2018. Infatti, nella versione definitiva, per prevenire la procedura di infrazione per deficit eccessivo da parte della Commissione Europea (CE), il Governo Italiano ha rivisto al ribasso le previsioni di crescita del 2019, giungendo ad uno scenario definito plausibile dalla CE (Fig.4): è stata ridotto sia il peggioramento strutturale da 0,8% a 0% sia la dimensione espansiva della legge finanziaria a 0,6% del PIL. La CE ha comunque definito il compromesso come «non ideale», assicurando che continuerà a monitorare gli sviluppi fiscali e l’implementazione della legge fiscale 2019 italiana. L’evidenza di una crescita più debole potrebbe rendere più difficile negoziare ulteriori margini di manovra fiscale con la CE prima del bilancio 2020, tornando a pesare sule condizioni finanziarie del paese. |

|

SETTIMANA TRASCORSA

EUROPA: economia europea in crescita dello 0,2% t/t in T4 2018, come in T3

In linea con le attese, la crescita economia dell’Area Euro in T4, che si attesta a +0,2% t/t come in T3, chiude il 2018 in rallentamento a 1,8% da 2,5% del 2017. Sebbene non sia ancora disponibile lo spaccato per componenti, i dati congiunturali più recenti suggeriscono un contributo negativo dell’attività industriale a fronte di una dinamica positiva del commercio internazionale. Relativamente ai dati congiunturali, del primo mese del 2019, l’indice ESI relativo all’intera Area ha segnato a gennaio un ulteriore calo, confermando che l’economia ha iniziato il 2019 in rallentamento, scendendo a 106.2 (valore precedente 107,4). A livello nazionale, l’ESI è tornato a salire in Francia, pur rimanendo sotto il livello di novembre, probabilmente per effetto delle minori proteste da parte dei “gilets jaunes“, mentre è sceso in Germania, Spagna e Italia. Inoltre, il calo è stato particolarmente accentuato nei Paesi Bassi, in gran parte a causa del calo della fiducia dei consumatori e dei servizi, probabilmente dovuto all’aumento dell’IVA di gennaio. L’ESI per l’Irlanda è crollato, riflettendo l’incertezza della Brexit. A gennaio l’inflazione core dell’intera Area è tornata a salire (1.1% a/a, valore precedente e consenso 1.0% a/a), superando le attese di consenso, mentre l’inflazione headline ha continuato a rallentare (1.4% a/a, consenso 1.4% a/a, valore precedente 1.6%a/a) per effetto della componente energetica più debole. Il contributo di questa componente è destinato a ridursi ulteriormente verso la metà dell’anno, diventando infine negativo nella seconda metà. Tuttavia, le pressioni salariali dovrebbero continuare ad aumentare in modo graduale, come indicato dall’aumento delle retribuzioni per numero di dipendenti e del costo del lavoro per unità di prodotto, sostenendo ulteriormente l’inflazione core. L’indice IFO delle aspettative sull’export del settore manifatturiero è sceso a 5,9 dall’8,7 e si è più che dimezzato rispetto al livello di un anno fa (19,9). L’istituto IFO ha messo in evidenza un marcato peggioramento delle prospettive, con il settore chimico, l’ingegneria elettrica e meccanica che proiettano una crescita minima.

USA: l’ISM manifatturiero rimbalza dopo la stima debole di dicembre

La fiducia dei consumatori rilevata dal Conference Board a gennaio ha sorpreso verso il basso, scendendo a 120,2 (minimo da luglio 2017) da 126,6 di dicembre (rivisto da 128,1). Guardando alla scomposizione per componenti, la situazione corrente è peggiorata solo marginalmente (a 169,6 da 169,9), ancora ben al di sopra dei livelli della prima metà del 2018. Le aspettative, invece, sono crollate a 87,3 da 97,7 (minimo da ottobre 2016). La valutazione del mercato del lavoro resta molto positiva, con un miglioramento del differenziale tra jobs plentiful e job hard to get a 33,7 da 33,3 di dicembre, che indica un probabile proseguimento del trend negativo del tasso di disoccupazione. La flessione della fiducia è in parte collegata allo shutdown e alla volatilità dei mercati: il peggioramento delle prospettive a sei mesi, accentuatosi a gennaio, è in atto ormai dall’autunno. Una correzione della fiducia nel 2019 era prevedibile, con la riduzione degli effetti espansivi della riforma tributaria del 2018. Le richieste di sussidi di disoccupazione sono saliti di 53 milioni a 253 milioni, registrando la variazione settimanale più elevata da settembre 2017, in occasione dell’uragano Harvey. L’aumento potrebbe essere legato allo shutdown. Il report sul mercato del lavoro relativo al mese di gennaio indica che i libri paga non agricoli hanno registrato un aumento di 304K (consenso 169K, valore precedente di dicembre pari a 222K, rivisto al ribasso da 312K, e 196Kdi novembre, rivisto verso l’alto dal precedente176K), segnando cosi 100 mesi consecutivi di miglioramento del mercato del lavoro. Il comunicato non ha rilevato impatti visibili derivanti dallo shutdown. Il tasso di disoccupazione si è attestato a 4,0% (consenso 3,9%), dato che la partecipazione alla forza lavoro è aumentata fino al 63,2% dal 63,1% di dicembre. I salari orari sono aumentati di 0,1% m/m, al disotto del consenso pari 0,3% e del valore precedente di 0,4% a dicembre. L’indice ISM manifatturiero relativo al mese di gennaio è tornato a salire attestandosi a 56.6 (consenso 54,2, valore precedente 54,1) sostenuto dalla ripresa della componente dei nuovi ordini, balzata a 58.2 dal precedente 51,3 di dicembre. Anche la componente relativa alla produzione è migliorata a 60.5 dal 54.1, mentre l’occupazione è scesa a 55.5, il valore più basso da aprile 2018. La componente relativa ai pagati si è contratta per la prima volta da febbraio 2016, attestandosi a 49.6. Allo stesso tempo, il PMI manifatturiero di gennaio calcolato da Markit è salito a 54,9, migliore del dicembre precedente pari a 53,8.

ASIA: il PMI manifatturiero cinese cala per il secondo mese consecutivo

In Cina gli utili societari sono diminuiti dell’1,9% a/a a dicembre, dopo un calo dell’1,8% nel mese precedente (primo calo in quasi tre anni). La debolezza è stata trainata dai bassi prezzi alla produzione e dalla domanda debole. La crescita degli utili per l’esercizio è rallentata al 10,3% nel 2018 rispetto al 21% del 2017. Redditività trainata in gran parte dal settore primario, anche se la stampa ha rilevato che questa dinamica potrebbe cambiare, mentre i prezzi alla produzione continuano a perdere slancio. L’indice PMI ufficiale manifatturiero si è attestato a 49.5 in gennaio (consenso 49.3, valore precedente 49.4), in miglioramento seppur sia sotto la soglia di espansione per il secondo mese consecutivo. La produzione e le nuove componenti degli ordini di esportazione sono aumentate, mentre i nuovi ordini aggregati sono diminuiti. Al contrario, il PMI non manifatturiero è salito a 54,7 (consenso e il valore precedente 53,8), in aumento per il secondo mese consecutivo. Conseguentemente è aumentato anche il PMI composito a 53.2 (il più alto da settembre) rispetto al precedente 53.1. In Giappone, la produzione industriale è diminuita dello 0,1% m/m a dicembre, meno delle attese (-0,5% m/m), segnando però il secondo calo consecutivo. Conseguentemente T4 ha chiuso con un saldo positivo (1,9% t / t) sulla scia del valore di settembre e più che compensando la contrazione dell’1,3% di T3. In prospettiva, le proiezioni del sondaggio METI indicano un ulteriore calo dello 0,1% a gennaio, seguito da un aumento del 2,6% a febbraio, che implica un calo dell’1,6% in T1 2019. Nel complesso, questi dati confermano che il PIL di T4 dovrebbe rimbalzare rispetto alla contrazione del trimestre precedente, testimoniando che la debolezza di T3 è stata temporanea e rifletteva l’impatto dei disastri naturali. Sempre in Giappone a gennaio le vendite al dettaglio aumentano di 1.3% a/a (consenso +1.0% a/a, valore mese precedente +1.4%). Il balzo è imputabile principalmente ai maggiori consumi del settore abbigliamento.

| PERFORMANCE DEI MERCATI

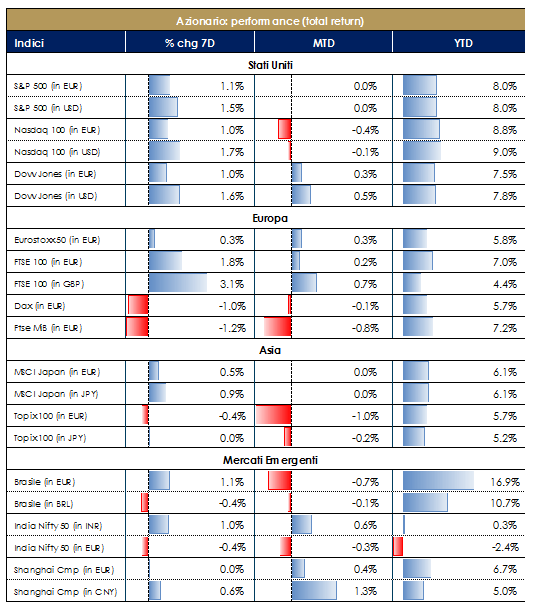

MERCATI AZIONARI Positiva la performance registrata dai listini statunitensi, che chiudono il mese di gennaio registrando il miglior guadagno degli ultimi tre anni, supportati dall’atteggiamento accomodante della Fed nonché dalla risoluzione (almeno temporanea) dello shutdown più lungo della storia nazionale, mentre prosegue la stagione delle trimestrali con oltre il 25% delle societa dello S&P 500 che hanno pubblicato i risultati di T4. Secondo FactSet, il tasso di crescita degli utili blended si attesta attualmente al 10,9%, al di sopra del 10,6% previsto all’inizio della stagione degli utili, sebbene in calo rispetto al 25% osservato in ciascuno dei primi tre trimestri del 2018. Poco più del 71% delle aziende ha battuto le stime di consenso per gli EPS. I listini beneficiano inoltre del cauto ottimismo sulle contrattazioni Usa-Cina, dopo le parole di Xi Jinping circa la soluzione della guerra commerciale con gli USA e le nuove rassicurazioni da parte del Presidente Trump, che ha dichiarato cercherà di siglare un accordo commerciale globale a febbraio, prima del 2 marzo, che segna la scadenza della tregua. Intorno alla parità sono invece i listini azionari europei, dove la correlazione positiva con gli indici statunitensi è bilanciata dalla debolezza del momentum economico all’interno dell’Area Euro. Il FTSEMIB ha sotto-performato, appesantito dalla pubblicazione del dato del PIL di T4. |

VIEW STRATEGICA Lo correzione registrata negli ultimi mesi dal mercato sovrastima la probabilità di una imminente recessione globale, riportando così le valutazioni fondamentali vicino a valori neutrali. L’asset class continua ad offrire un profilo rischio/rendimento più attraente rispetto al comparto obbligazionario. |

| MATERIE PRIME E VOLATILITA’

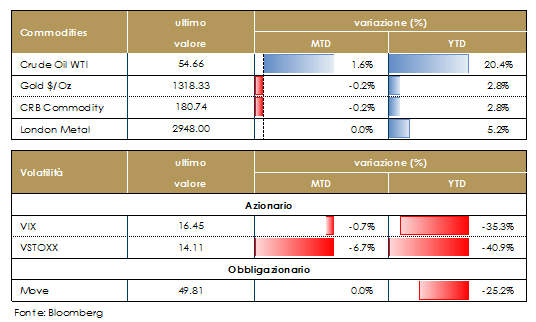

L’oro scambia ai massimi da 9 mesi. Prezzi del petrolio in leggero rialzo, per effetto della contrazione delle esportazioni saudite verso gli USA e delle sanzioni USA al Venezuela e della crisi di Caracas, la cui principale industria petrolifera PDVSA è stata nazionalizzata da Nicolas Maduro. Lo scopo delle sanzioni statunitensi è bloccare tutti coloro che intendono fare affari con la società petrolifera statale PDVSA, pur concedendo alle società USA ed europee il tempo necessario per svincolarsi dalle forniture e dai contratti. |

|

| TASSI DI CAMBIO

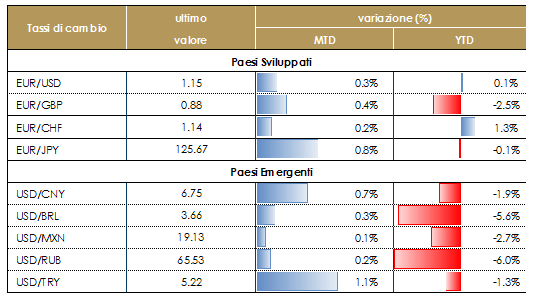

L’euro si è apprezzato marginalmente rispetto al dollarodopo la decisione della Fed di rafforzare il suo atteggiamento cauto e paziente in tema di politica monetaria. Ora che la Fed ha confermato che interromperà, almeno temporaneamente, la propria politica restrittiva, toccherà alla BCE indicare al mercato con quali tempi vorrà procedere alla normalizzazione della sua politica monetaria, dopo che la settimana scorsa Draghi ha supportato la recente rimodulazione delle aspettative di mercato per un primo rialzo dei tassi dopo settembre 2019. Lo Yuan al massimo da sei mesi nei confronti del dollaro, è stato sostenuto dall’intervento delle principali banche cinesi a sostegno del cambio. |

VIEW STRATEGICA VIEW STRATEGICA

La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. |

| MERCATI DEI TITOLI DI STATO

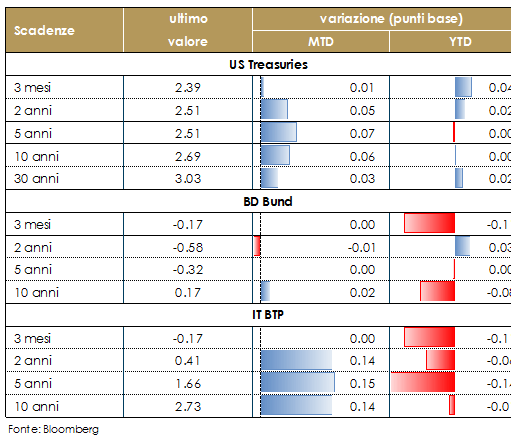

La prima riunione della Fed del 2019 ha riservato notevoli novità. Il FOMC è stato marcatamente accomodantee allo stesso tempo ha compiuto un passo verso la conclusione anticipata della normalizzazione del bilancio della Fed. Un FOMC più paziente, che continua a mantenere una valutazione solida e positiva dell’economia, in linea con quella di dicembre, ha rilasciato uno statement che non indica se la prossima decisione sui tassi di interesse sarà in aumento o in diminuzione. Infatti, il comunicato abolisce il giudizio secondo cui “alcuni ulteriori graduali rialzi” del tasso dei fed funds “saranno coerenti” con gli obiettivi di massima occupazione e stabilità dei prezzi e fa ora riferimento a “aggiustamenti futuri” al tasso sui fed funds, suggerendo così che l’evoluzione dei dati economici sarà ciò che determinerà la direzione dei tassi di interesse in futuro. Relativamente ai rischi per la congiuntura economica, ha sostituito la valutazione “approssimativamente bilanciati” con un linguaggio molto più cauto, che riflette l’incertezza sulle conseguenze dei recenti “sviluppi economici e finanziari globali”. Secondo Powell, la stance attuale di politica monetaria è “appropriata” e “il tasso di policy è nell’intervallo delle stime di neutralità” del FOMC. A dicembre, Powell aveva detto che il tasso attuale era “all’estremo inferiore della stima di neutralità del FOMC. Come se la dichiarazione accomodante e le prospettive prudenti della politica monetaria non fossero stati sufficienti a segnalare pazienza e cautela, il FOMC all’unanimità ha anche approvato alcune modifiche al documento relativo alla normalizzazione della politica del bilancio: sebbene i tassi di interesse restino lo strumento principale della politica monetaria, “cambiamenti occasionali” della politica di bilancio potrebbero essere giustificati in caso di necessità e la Fed è “pronta ad aggiustare” la riduzione dei reinvestimenti. In generale, il FOMC ritiene opportuno mantenere un regime operativo con un elevato livello di riserve, di cui fornirà maggiori indicazioni in futuro. Non sono emerse indicazioni sulla vita media del portafoglio della Fed. In sintesi, il FOMC ha voluto segnalare di voler essere paziente e di aspettare l’evoluzione dei dati e degli eventi sia economici sia politici. Nell’Area Euro i rendimenti dei titoli governativi riflettono i crescenti rischi al ribasso per la congiuntura dell’Area stessa, con il rendimento del Bund decennale tornato al livello più basso da ottobre 2016 e i BTP italiani, che hanno toccato il livello più basso dallo scorso luglio, prima di tornare ad aumentare dopo la pubblicazione dei dati sulla crescita di T4 2018. Diversi membri della BCE hanno riconosciuto rischi al ribasso per la congiuntura economica, mentre il presidente della Bundesbank, Weidmann, ha dichiarato che le cattive notizie per l’economia tedesca potrebbero continuare per un po’, aggiungendo che le previsioni per l’inflazione potrebbero essere riviste al ribasso. L’inflazione di pareggio a 10 anni estratta dai titoli governativi tedeschi indicizzati all’inflazione sono tornate al livello fine febbraio 2015 (1.5%). |

VIEW STRATEGICA Governativo US. Il ciclo economico è positivo ma mostra segni di rallentamento La FED ha adottato un atteggiamento più dipendente dai dati e dai mercati preparandoli ad una pausa prolungata nel suo ciclo di rialzo dei tassi, complice anche la moderazione dell’inflazione. Il rischio di recessione negli Stati Uniti rimane limitato ma in aumento. Governativo Euro. L’inflazione non mostra segni di aumento in un contesto di perdita di momentum per la crescita economica. La BCE continuerà pertanto ad esser presente sul mercato attraverso la politica di reinvestimento dei titoli che giungeranno a scadenza nel corso del 2019 restando attendista sul rialzo dei tassi. |

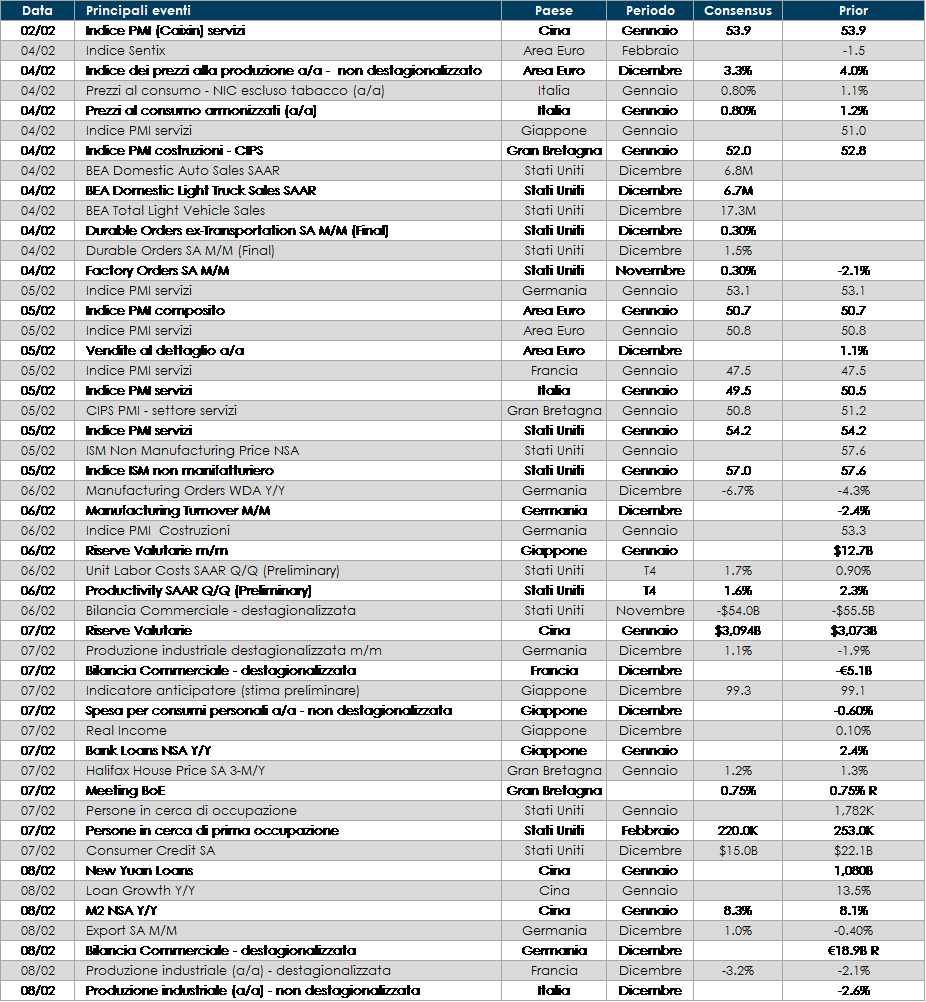

LA PROSSIMA SETTIMANA: quali dati?

- Europa: la settimana prossima ci sarà la riunione di politica monetaria della BoE, che mentendola invariata pubblicherà l’Inflation Report e consegnerà ai mercati un aggiornamento della valutazione della congiuntura del paese

- Stati Uniti: ricca di spunti la settimana statunitense: sotto i riflettori il PIL di T4 e la bilancia commerciale. Tra gli altri dati, ordini di beni durevoli, di fabbrica, redditi e spese personali. Guardando al mercato immobiliare, vendite di case nuove e nuove costruzioni abitative

- Asia: dal Giappone, in arrivo i valori di gennaio degli indici PMI Servizi e Composto, mentre la Cina resterà chiusa per festività.

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.