La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: La BCE si impegna ad una politica monetaria più accomodante

La BCE:

- manterrà condizioni finanziarie accomodanti, dichiarando di avere gli strumenti per realizzarle,

- ricalibrerà a dicembre tutti gli strumenti di politica monetaria per fronteggiare le conseguenze economiche della seconda ondata di Covid-19,

- ricorrerà nel frattempo a tutti gli strumenti a sua disposizione, adottando tutta la flessibilità necessaria.

“La BCE è stata presente durante la prima ondata (di aumento delle infezioni da Cpvid-19) e ci sarà durante la seconda”, con queste parole, durante la conferenza stampa di giovedì, Christine Lagarde ha assicurato che la politica monetaria resterà ampiamente accomodante nei prossimi mesi. Ha inoltre annunciato che in occasione del meeting del 10 dicembre, quando saranno disponibili le nuove previsioni (che comprenderanno anche il 2023) “rivaluterà completamente le prospettive” e “ricalibrerà l’insieme degli strumenti di politica monetaria, per garantire che le condizioni finanziarie rimangano favorevoli” e per sostenere la ripresa economica, contrastando “l’impatto negativo della pandemia sul percorso di inflazione previsto”.

Senza modificare i parametri di politica monetaria (tassi a -50 punti base, la dotazione del PEPP ferma a 1350 miliardi di euro e l’APP a 20 miliardi di euro al mese), la BCE ha lanciato un segnale molto chiaro affermando che i rischi sono ora rivolti verso il basso. Il Presidente Lagarde ha, inoltre, ripetutamente sottolineato che il Consiglio Direttivo è stato unanime nel ritenere necessaria una ricalibrazione della politica monetaria e che non vi è stata alcuna obiezione interna sulla necessità di una politica più accomodante, poiché le prospettive economiche si stanno deteriorano e la pandemia sta mettendo a rischio la fragile ripresa dell’Area Euro.

Durante la sessione di Q&A, Lagarde ha inoltre fornito ulteriori dettagli sul mix di strumenti possibili e sui tempi della nuova manovra di politica monetaria. In primo luogo, è probabile che la ricalibrazione riguarderà più strumenti e non uno solo. Dovremo aspettarci cambiamenti non solo nell’ammontare degli acquisti di attività effettuati tramite il programma di emergenza pandemica (PEPP), ma probabilmente anche negli acquisti effettuati nell’ambito del programma di acquisto di attività ordinarie (APP), nel livello dei tassi di interesse e nei termini e condizioni delle TLTRO. Da un lato, diversi strumenti possono influire sulle condizioni di finanziamento nei diversi comparti dell’economia: il programma TLTRO-III (ritenuto dalla BCE molto efficace nell’allentare le condizioni del credito), i programmi di acquisto (che abbassano la curva dei tassi e contengono la volatilità degli spread sovrani), i tassi ufficiali (che abbassano il limite inferiore per i tassi, con ripercussioni anche sui tassi a medio e lungo termine). Dall’altro, lo strumento più efficace per contrastare l’impatto negativo della pandemia resta i programmi di acquisto. In secondo luogo, Lagarde ha accennato al fatto che, in caso di necessità, la BCE potrebbe agire anche prima della riunione di dicembre. Quindi, se la situazione dovesse peggiorare rapidamente, la BCE è pronta ad annunciare in qualsiasi momento una politica più accomodante.

Si tratta di un cambiamento significativo di strategia di politica monetaria da parte della BCE. I predecessori di Christine Lagarde, Mario Draghi e Jean-Claude Trichet, erano soliti rispondere “we never pre-commit” to any particular future monetary policy action”. Questa settimana con questo annuncio la BCE ha rassicurato i mercati ma ha anche preso tempo, dato che gli strumenti attualmente a sua disposizione sono ampiamente flessibili. Da un lato, il PEPP, il principale strumento di lotta alla crisi della BCE, ha ancora potenza di fuoco, con meno di 620 miliardi di euro utilizzati finora rispetto alla sua dotazione. Dall’altro, a dicembre non solo la BCE avrà a disposizione le nuove proiezioni macroeconomiche, ma avrà anche una migliore visibilità sui principali catalizzatori, tra cui Brexit, l’evoluzione delle misure di contenimento della pandemia e, non ultimo, sull’esito delle elezioni presidenziali statunitensi.

Infine, la BCE ha dichiarato che, in attesa della ricalibrazione vera e propria, utilizzerà “in modo flessibile” gli acquisti d’emergenza. Ciò significa che gli acquisti saranno indirizzati ai Paesi che ne necessitano maggiormente, senza tener conto, nel breve termine, della capital key o di altre considerazioni. Questo rappresenta una rassicurazione per titoli di stato dei paesi periferici nuovamente colpiti dalla COVID.

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

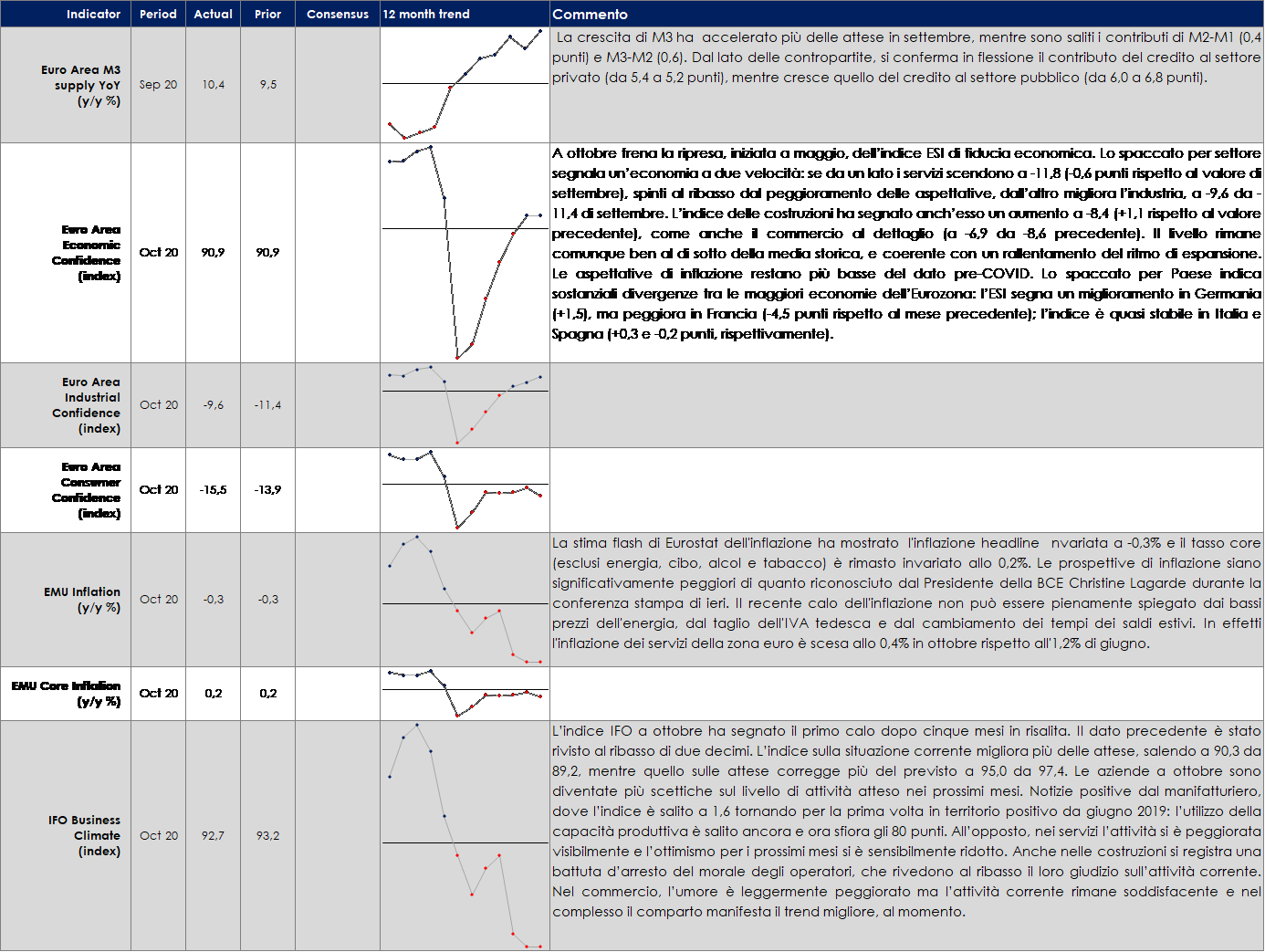

EUROPA: nuovi contagi, nuove misure di contenimento dell’attività economica a fronte di un’inflazione che resta in territorio negativo

La stima preliminare del PIL relativa al terzo trimestre ha raggiunto un livello pari 1l 12.7% t/t . Il recupero è legato all’alleggerimento delle misure restrittive avvenuto alla fine del secondo trimestre. E si è attestata cosi ben al di sopra del consenso (9,6%Q), della BCE (8,4%Q). Conseguentemente, nell’Area euro, l’attività nel terzo trimestre è stata solo del 5% in meno rispetto ai livelli pre-Covid, ampiamente paragonabile a quella degli Stati Uniti. I dati del PIL di T3 hanno sottolineato come il virus abbia colpito in modo disomogeneo i diversi paesi dell’Area: in Spagna il PIL è ancora dell’8,7% sotto i livelli del terzo trimestre del 2019, ma quello della Germania è sceso “solo” del 4,3% a/a.

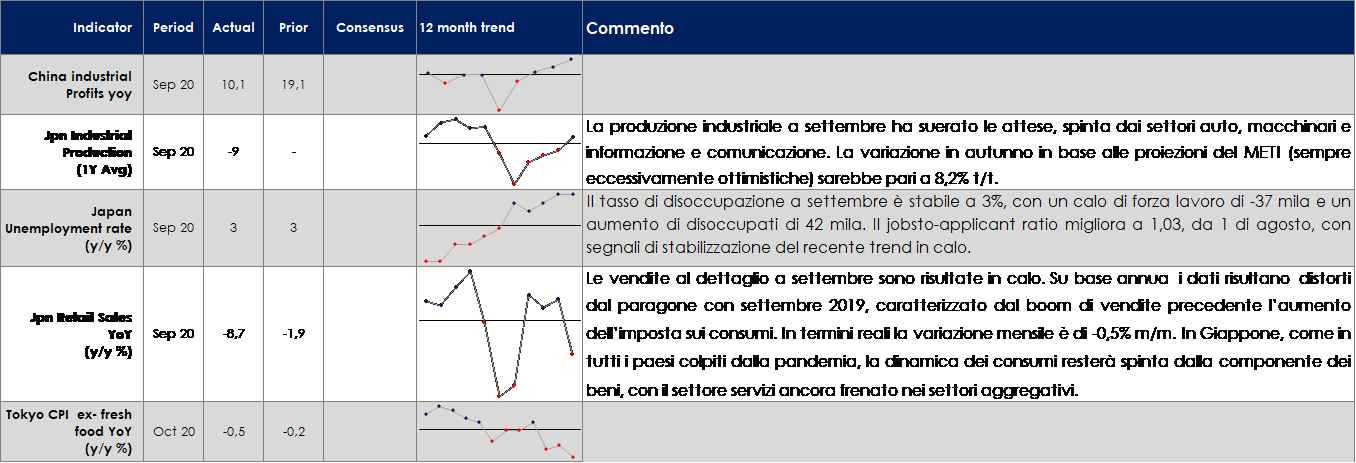

ASIA: Sorprende verso l’alto la produzione industriale a settembre in Giappone

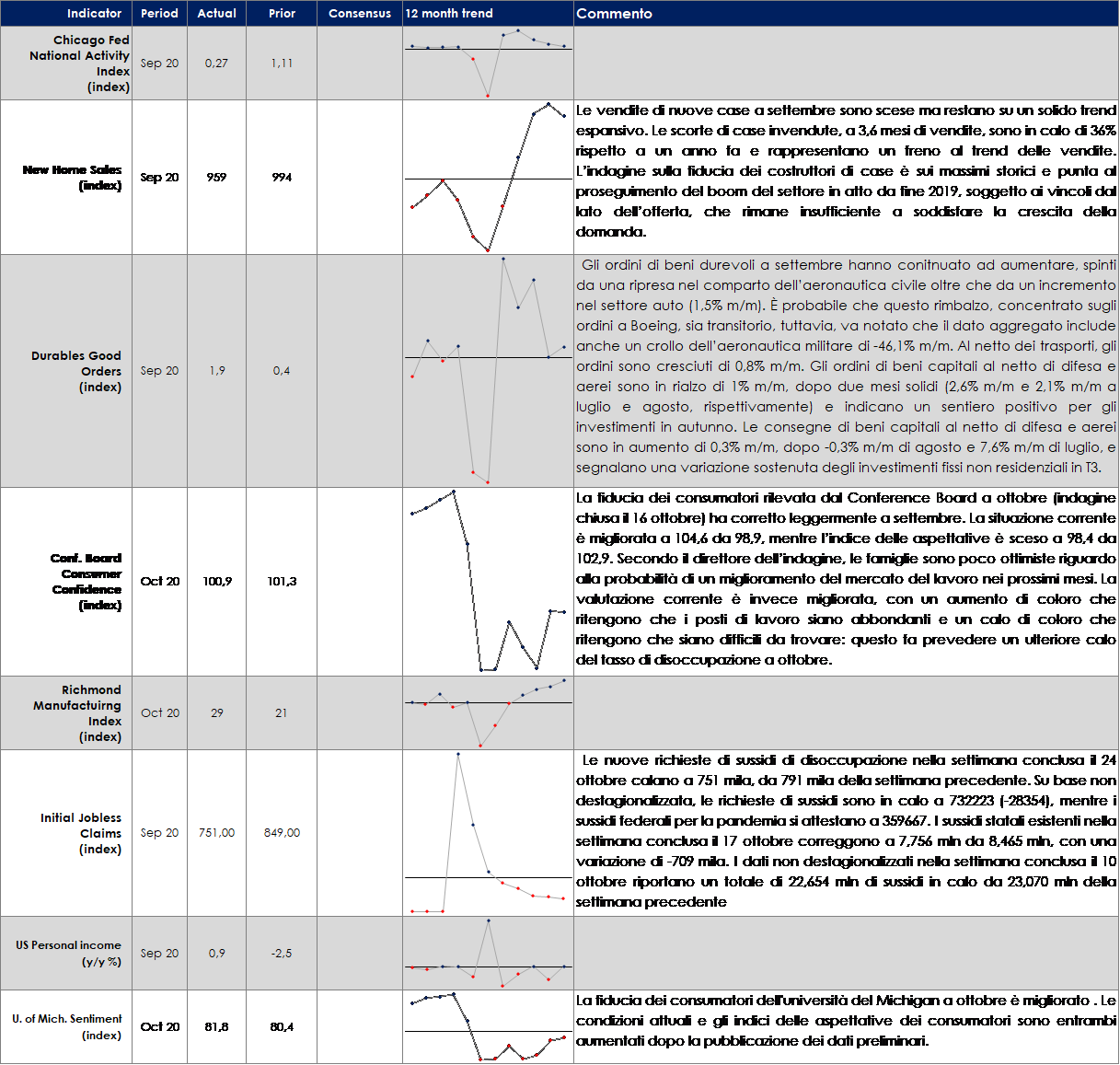

USA: Rimbalzo del PIL USA nel terzo trimestre, grazie soprattutto al contributo dei consumi

La stima preliminare del PIL di T3 segnala un aumento di 33,1% t/t ann., dopo -31,4% t/t ann. della primavera. La crescita è stata trainata da un rimbalzo dei consumi di 40,7% t/t ann., dopo -33,2% t/t, spinto da contributi positivi sia dei servizi (ripresa nella sanità, nella ristorazione e nell’accoglienza) sia dei beni (principalmente auto, ma anche abbigliamento e calzature). Gli investimenti fissi non residenziali sono risultati in rialzo di 20,7% t/t ann., dopo -27,2% t/t ann., grazie a una variazione di 70,1% t/t ann. dei macchinari, che ha più che compensato il calo delle strutture (-14,6% t/t. ann.). Gli investimenti residenziali hanno superato le attese, con un aumento di 59,3% t/t ann., dopo -35,6% t/t ann, confermando così la spinta trainante del settore delle costruzioni. La spesa pubblica è in calo di -4,5% t/t ann., dopo 16,4% t/t ann. della primavera, per via dell’effetto confronto con il trimestre precedente, quando erano stati erogati i prestiti del Paycheck Protection Program. Le scorte danno un ampio contributo positivo (+6,6 pp), mentre il canale estero sottrae -3,1 pp, sulla scia di variazioni positive di esportazioni (59,7% t/t ann.) e importazioni (91,1% t/t ann.), con contributi di 4,9 pp e -8 pp, rispettivamente. Il forte incremento di consumo di beni, con un’elevata quota di importazioni, e la debolezza generalizzata a livello internazionale della domanda di servizi, ha determinato un forte aumento del deficit commerciale, destinato a durare ancora per diversi trimestri. I dati del 3° trimestre lasciano comunque il PIL al di sotto del livello di fine 2019.

| PERFORMANCE DEI MERCATI

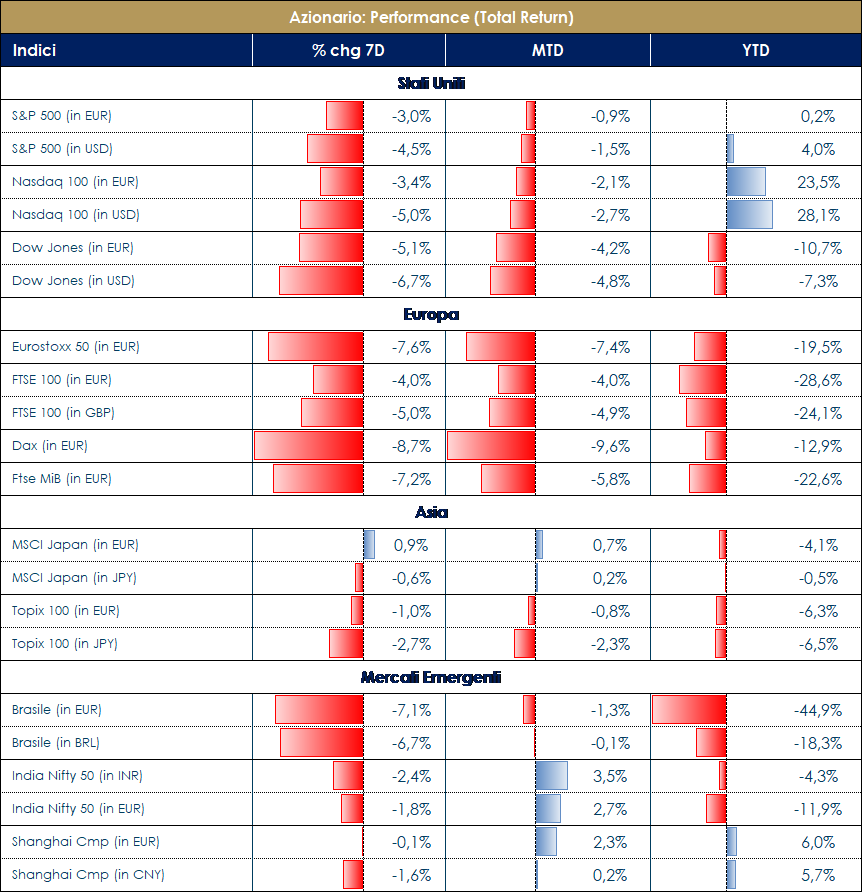

MERCATI AZIONARI “Scary market” nella settimana di Halloween: diventano consistenti i rischi di lockdown nonostante la straordinaria reporting season. Crescono i contagi nei diversi paesi europei ed aumentano le misure restrittive per l’attività economica. Come già scritto precedentemente a proposito di Fauci, è proprio lui ad assumere le vesti di “bogeyman of markets” rinforzando il concetto che una situazione di normalità si potrà vedere solo a fine 2021, nonostante l’ampia distribuzione del vaccino. L’esito delle elezioni americane è un ulteriore elemento di volatilità: secondo Fivethirtyeight, Biden mantiene un netto vantaggio su Trump (8.8pt) con la probabilità di vittoria del candidato democratico ai massimi (89%). La pubblicazione dei diversi dati macro di oggi si è focalizzata su numeri oramai riferiti ad una situazione precedente alla seconda ondata covid e per tanto non prezzata positivamente nei movimenti di borsa. Nonostante la positiva reporting season per il 3Q, l’incertezza ha colpito duramente i corsi azionari questa settimana i quali hanno registrato perdite diffuse sia negli Stati Uniti (complice anche la reazione degli investitori alla reporting season del settore Tech non stellare come da attese) che in Europa, mentre rimangono sostanzialmente invariati i listini del continente asiatico, meno afflitti dalla seconda ondata dell’epidemia. In termini di performance, SXXE a -7% con Travel&Leisure -2.20%, RealEstate -4.60% e Media -4.70% i “best sector” (negativi in assoluto) contro Technology -10.50%, Energy -8.40% e Retail -8.30% i worst; Prosus +7.70% (unico titolo positivo sull’EuroStoxx50), DeliveryHero +6.80% e Flutter Entertainment +6% i migliori titoli contro SAP -27% (dopo il profit warning ed il nuovo ambition plan al 2025 per il cloud), Nokia -21% (dopo il profit warning e revisione delle guidance future) ed Elis -20% i peggiori. FTSE MIB -7.45% con la sola FinecoBank in territorio positivo +1.10% contro BPER Banca -15.80%, Leonardo -15.35% e Pirelli -13.70%; mercato delle MidSmall Cap a -7.60% con Technogym a +1.30% contro OVS -20%, Tod’s -16.90% e El.En -16.50%. Sul fronte americano, S&P500 negativo a -6.40% trainato da RealEstate +6.25%, Cons Elec Idx +3.20% e Gold Idx +2.15% contro FoodDistrib Idx -16%, Hotels Idx -11.90% e Drug Retail Idx -11%; a livello di single names CBRE, Tiffany ed Automatic Data Processing (+5/+6%) i migliori della settimana. Nasdaq100 -5.50% post reporting delle FAANG stocks e relativi commenti i quali hanno visto reagire positivamente solo il titolo Alphabet nella seduta di oggi. MTD VIX Idx +40% e prezzo del petrolio sotto i 38$/barile. A cura del team Core Equity Value di MB SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 30 ottobre 2020

|

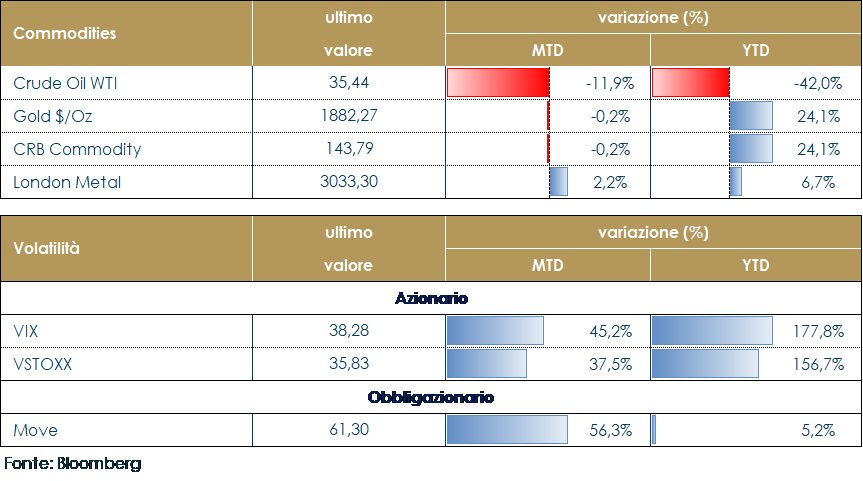

MATERIE PRIME E VOLATILITA’

L’appetito per il rischio è sceso progressivamente fin dall’inizio della settimana per la combinazione di (1) aumento del numero di infezioni da COVID-19 e (2) annuncio di nuove misure di contenimento in Europa, mentre (3) non vi è ancora alcun segno di progresso su Brexit. Si è ampliato così a il ribasso per i prezzi delle materie prime, il cui andamento è storicamente collegato alle aspettative sull’economia in genere. Il prezzo del petrolio si è indebolito progressivamente durante la settimana appena conclusasi, e non ha beneficiato neppure del dato sulla crescita USA. I dati settimanali relativi all’aumento delle scorte hanno contribuito ulteriormente a deprimere il prezzo del petrolio. PERFORMANCE Dati aggiornati alle ore 17.30 del 30 ottobre 2020

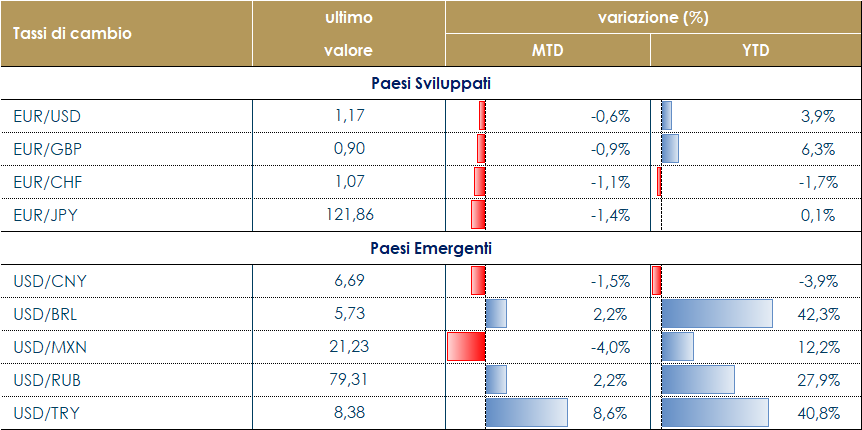

TASSI DI CAMBIO La BCE, per la prima volta nella sua storia, si è impegnata ad effettuare un ulteriore manovra espansiva nel corso del prossimo meeting di dicembre, generando una repentina discesa dell’EUR nei confronti di quasi tutte le principali valute. Questo movimento ha esacerbato il trend in essere, che ha visto il dollaro guadagnare rispetto a tutte le valute del G10 (ad eccezione dello Yen) sulla scia di un generale sentimento di avversione al rischio. Il mercato valutario è stato guidato sostanzialmente da due fattori: l’incremento dei contagi da COVID 19 in Europa ed il continuo aumento delle probabilità di vittoria dei democratici alle prossime elezioni presidenziali statunitensi. Le valute dei mercati emergenti sono state penalizzate proprio a causa della seconda ondata di infezioni in Europa. Si contraddistingue come la peggior valuta della settima la Lira Turca (TRY) (che perde quasi il 5% rispetto al dollaro): la generale avversione arrischio non ha certo aiutato la già fragile situazione della TRY. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE TASSI DI CAMBIO –Dati aggiornati alle ore 17.30 del 30 ottobre 2020

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI

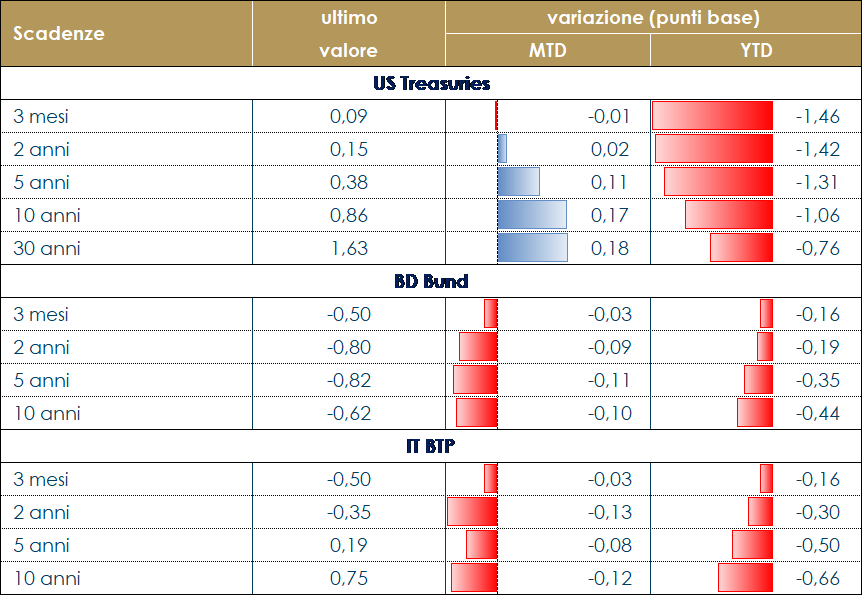

MERCATI DEI TITOLI GOVERNATIVI In una settimana in cui l’’incremento dell’avversione al rischio ha guidato le performance sui principali settori finanziari, anche i titoli di stato non sono stati esenti dall’aumento della volatilità. Negli Stati Uniti prevale l’attesa per le elezioni presidenziali della settimana prossima. Le elezioni presidenziali dovrebbero tradursi in una spinta al rialzo per i titoli governativi statunitensi, a meno dell’instaurarsi di una situazione di incertezza connessa con un voto non riconosciuto da una delle due parti. Infatti, sia i Repubblicani che i Democratici hanno presentato un’agenda che prevede ulteriori stimoli e si concentreranno dapprima nel contenimento del virus e nel sostegno dei posti di lavoro. Queste priorità dovrebbero portare a maggiori stimoli fiscali e a una pressione al rialzo dei tassi. Quanto sarà grande questo stimolo potrebbe in realtà dipendere più dall’esito delle elezioni al Senato che dalla corsa alla Casa Bianca. Attualmente l’equilibrio al Senato è 53-47 a favore dei repubblicani. Ci sono 35 seggi del Senato che debbono essere assegnati con 12 attualmente detenuti dai Democratici e 23 dai Repubblicani. Nell’Area Euro il messaggio rassicurante arrivato dalla BCE ha offerto nuovo impulso al debito sovrano europeo con i rendimenti che hanno iniziato a registrate flessioni in termini di rendimento in particolare sulle scadenze più lunghe e, in termini geografici, sui periferici.

PERFORMANCE DEI TITOLI DI STATO Dati aggiornati alle 17.30 del 30 ottobre 2020

VIEW STRATEGICA Governativo US: il massiccio intervento di politica monetaria espansiva della Fed ha riportato i rendimenti governativi abbondantemente sotto l’1% sulle principali scadenze. Alla luce della volatilità nell’attuale fase (possibili ulteriori tagli e funzione di hedge) manteniamo una view neutrale. Governativo Euro: nonostante l’allentamento monetario, non si identifica valore in questa asset class a fronte di rendimenti ampiamente negativi in particolare delle emissioni tripla A. |

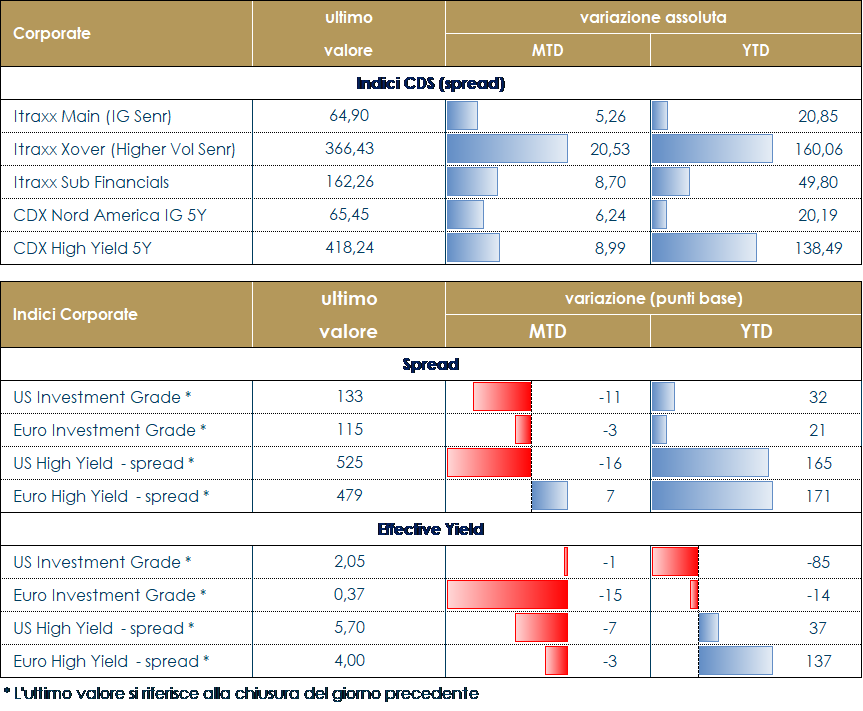

MERCATI DEI TITOLI CORPORATE La settimana è stata molto difficile per i principali asset rischiosi, a causa delle crescenti misure di lockdown in Europa per fronteggiare la pandemia Covid-19 e per lo stallo delle trattative sugli stimoli fiscali statunitensi. A dare parziale respiro ai mercati ieri il meeting della BCE di ieri con sostanziali conferme su ulteriori misure di stimolo a dicembre. Sul mercato secondario i titoli corporate bond hanno sofferto mostrando comunque nel complesso una buona tenuta, mentre i Financials sono stati più sotto pressione con sottoperformance dei subordinati e una decompressione tra gli spread delle banche internazionali e le domestiche. Gli indici CDS di cui riportiamo settimanalmente Itraxx Xover e CDX HY rispettivamente su Europa e US, hanno fatto segnare +40 in Europa e +45 negli Stati Uniti. Più moderato l’allargamento degli indici IG con CDX IG e Itrxx Eur Main in allargamento di 10bp. Sul primario il tono negativo della settimana ha contribuito a raffreddare l’attività con un totale di 15 miliardi di euro emessi contro i 47,4 miliardi di euro emessi la scorsa settimana. La media delle concessioni è salita bruscamente a 20bps da 0-5bps rispetto alla settimana precedente anche se la domanda rimane solida, con books a 5volte l’emesso. Michelin è stato il più grande deal della settimana, 3 tranches da 1,5 miliardi di euro 8,12 e 20y, rispettivamente a ms+35, 45 e 63bps. Su utilities unico deal della spagnola Enagas (500Mio 12y @ms+60 0,375%). Dal lato degli emittenti finanziari segnaliamo invece il deal di UBS che ha portato un senior 7y a 0.25% per 1,5 miliardi.A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 30 ottobre 2020

VIEW STRATEGICA Corporate IG: l’easing monetario potrebbe sostenere ulteriormente l’asset class da preferire, soprattutto in Europa, rispetto al segmento più speculativo (high yield) e a quello governativo in quanto presenta un profilo rischio/rendimento i più interessante in questa fase di difficile previsione dell’evolversi dei rischi di scenario. Corporate HY: nonostante un ulteriore deterioramento dello scenario base potrebbe impattare gli emittenti più deboli riportando a livelli più elevati i tassi di default, l’entità delle politiche monetarie e fiscali si configurano come possibili elementi di stabilizzazione. |

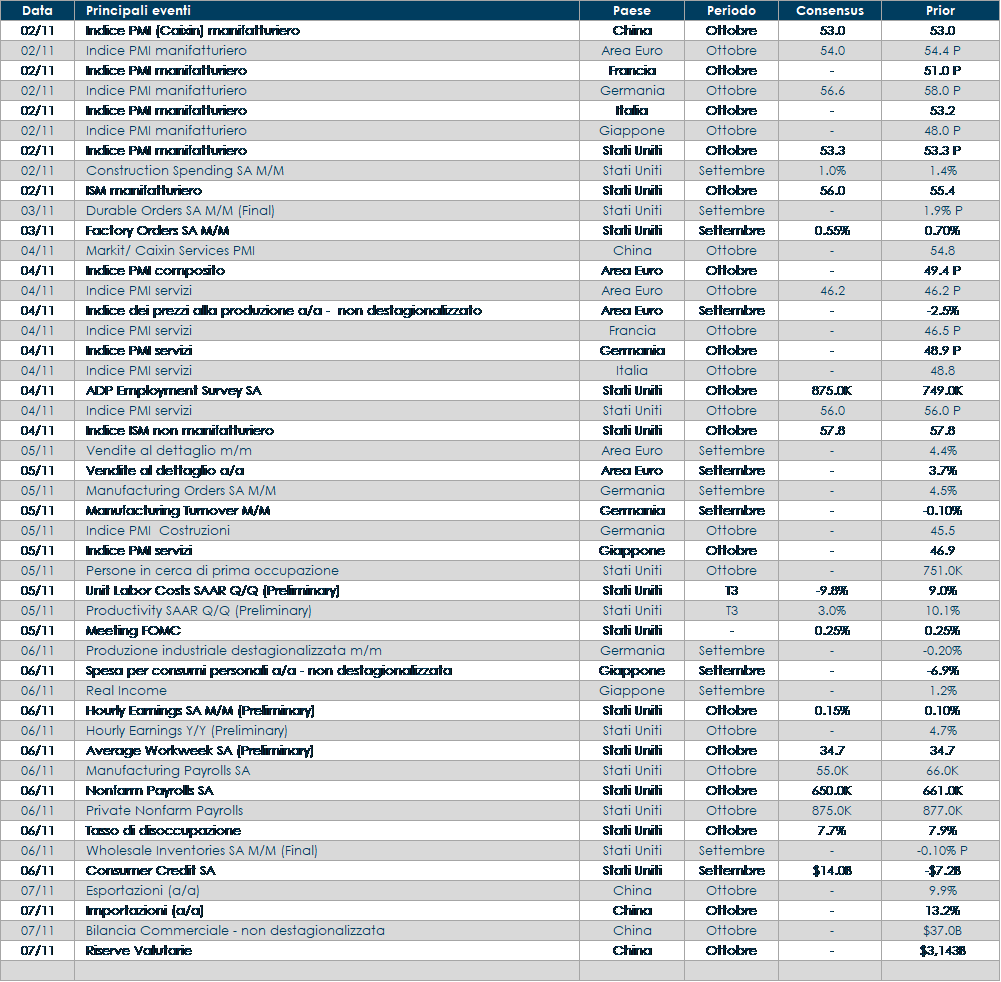

LA PROSSIMA SETTIMANA: quali dati?

Europa: L’attenzione rimarrà concentrata sugli sforzi per controllare la seconda ondata di infezioni e su eventuali misure di contenimento aggiuntive. L’appuntamento di maggior rilievo sarà la riunione di politica monetaria della Bank of England. Indicazioni importanti arriveranno dal settore manifatturiero, con le letture dell’indice PMI di Francia, Germania, Italia, Spagna, l’intera Area Euro e il Regno Unito. Sempre sul fronte dell’offerta, la Germania comunicherà l’andamento della produzione e degli ordinativi industriali.

Stati Uniti: L’evento principale della settimana saranno senza alcun dubbio le elezioni presidenziali, seguite dal meeting di politica monetaria del FOMC che potrebbe assicurare condizioni finanziarie accomodanti in caso di incertezza derivante da un voto “non conclusivo”. Sul fronte macroeconomico saranno resi noti i valori dell’indice ISM e del mercato del lavoro per il mese di ottobre.

Asia: sarà limitata l’agenda macro di Cina e Giappone, dove verranno pubblicati il livello dell’indice PMI manifatturiero.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.