La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: una trade war non produce vincitori

- L’analisi dei precedenti storici e la teoria economica ci dice che nessuno vince una trade war

- L’amministrazione statunitense sta cercando di massimizzare il proprio tornaconto elettorale

- Dati gli elevati costi per l’intera economia globale riteniamo che sia improbabile che i paesi coinvolti lascino instaurare una guerra commerciale.

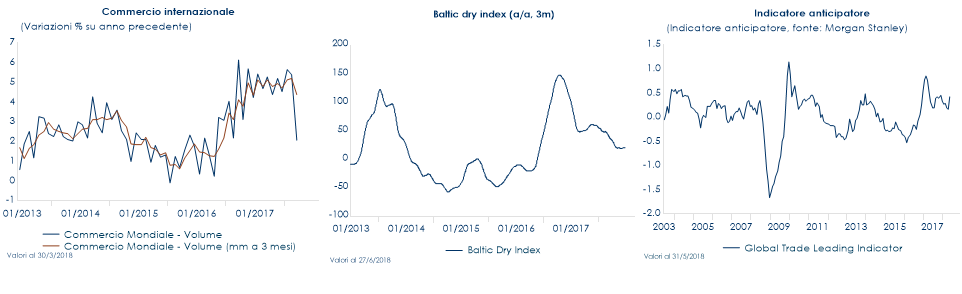

Dopo qualche settimana di pace apparente, l’amministrazione Trump è tornata a minacciare nuove misure protezionistiche, che, se implementate, potrebbero gravare sul commercio internazionale e sulla crescita economica globale. Da inizio anno (ossia da quando si è iniziato a discutere di una possibile guerra commerciale), il commercio internazionale è rallentato, mentre l’indice Baltic Dry, un buon indicatore anticipatore, che tiene traccia dei costi di spedizione delle merci via mare, sta mostrando che il rallentamento è ancora in corso.

Qual è la probabilità di una trade war? A nostro avviso, la sua probabilità è moderata. L’analisi dei precedenti storici e i modelli di equilibrio economico generale suggeriscono che i costi di una guerra commerciale sono elevati per l’economia mondiale e non comportano vantaggi duraturi per l’economia che impone le tariffe. Tralasciando le cosiddette “Smoot-Hawley tariff” del 1930, le misure protezionistiche storicamente implementate possono essere ricondotti a tre episodi (il cosiddetto “Nixon shock” del 1971, le restrizioni volontarie di Reagan, le tariffe sull’acciaio di Bush imposte nel 2002). Nel 1971 l’amministrazione statunitense sostenne che Giappone e Germania stessero mantenendo artificiosamente basso il tasso di cambio delle proprie valute, per garantire un vantaggio alle proprie industrie esportatrici. La Germania trattò, a causa della sua dipendenza politica dagli Stati Uniti, mentre il governo giapponese si dimostrò intransigente. I tentativi di convincere i giapponesi dei vantaggi di un’apertura dei mercati e della concorrenza leale non approdarono a nulla, così il presidente Nixon impose una tariffa del 10% sulle importazioni di prodotti alimentari in Giappone. Contemporaneamente, congelò i salari e i prezzi, pose fine alla rete degli accordi swap fra la Federal Reserve e le altre banche centrali e limitò le transazioni in oro, determinando una svalutazione del dollaro. Nessuna di queste misure servì a ripristinare i tassi di crescita dell’economia statunitense o a intaccare i surplus dei concorrenti dell’America. Le conseguenze furono un marcato aumento dell’inflazione, il rallentamento dell’economia e la svalutazione del dollaro. Negli anni ottanta l’amministrazione Reagan, costrinse il Giappone ad adottare le cosiddette «restrizioni volontarie all’esportazione» sulle auto esportate negli Stati Uniti. Seguirono altre mosse, contro le esportazioni di acciaio, tessuti e abbigliamento. Queste limitazioni volontarie all’export furono amministrate direttamente dal Giappone, consentendo così alle società giapponesi di concordare aumenti dei prezzi all’esportazione sul mercato statunitense. Le restrizioni volontarie avvantaggiarono l’industria giapponese in termini di maggiori profitti, e non gli Stati Uniti. Da allora le restrizioni volontarie alle esportazioni sono state definite illegali. Nel marzo del 2002, a tutela delle aziende siderurgiche americane, l’amministrazione Bush impose tariffe sull’acciaio fino al 30% (poi rimosse nel dicembre 2003). Teoricamente le tariffe sarebbero dovute durare 3 anni, ma furono dichiarate illegali dal WTO, aprendo la strada a ritorsioni da parte dei paesi europei, asiatici e sudamericani. La Ue minacciò come ritorsione sanzioni su un vasto pacchetto di esportazioni americane, dal tessile agli agrumi. Il Giappone, a sua volta, minacciò tariffe sulle esportazioni Usa. Questo provvedimento dell’amministrazione Bush ebbe effetti negativi sull’economia degli Stati Uniti, aumentando i costi nelle industrie che utilizzavano l’acciaio, come quelle automobilistiche dove il costo sui posti di lavoro fu superiore ai vantaggi sulla filiera dell’acciaio e non frenarono in modo significativo le importazioni di acciaio, che rimasero su un trend di crescita storicamente elevata. Inoltre, spinsero al rialzo i prezzi dei produttori americani, determinando un ampio gap di competitività con quelli esteri e crearono un effetto distorsivo sui prezzi domestici, incentivando gli investimenti in grandi acciaierie, la maggior parte delle quali è successivamente fallita. Al contrario, le fabbriche di piccole dimensioni superarono superato la crisi del settore grazie a costi fissi molto più contenuti. La teoria economica ha il vantaggio di fornirci un’analisi dei canali di trasmissione degli shock derivanti dalle politiche protezionistiche. In uno scenario in cui gli Stati Uniti aumentassero notevolmente i dazi sulle merci importate da tutti i partner commerciali, che a loro volta rispondessero in maniera simmetrica, il risultato per l’economia mondiale sarebbe negativo: il commercio e l’attività economica globale rallenterebbe. L’aumento generalizzato dei dazi a livello mondiale porterebbe a prezzi all’importazione più alti, che farebbero salire i costi di produzione delle aziende, riducendo il potere d’acquisto delle famiglie, in particolare nel caso in cui prodotti locali e i beni importati non possano essere facilmente sostituiti gli uni con gli altri. Gli effetti si farebbero sentire su consumi, investimenti e occupazione, mentre un inasprimento delle tensioni commerciali alimenterebbe l’incertezza economica, danneggiando la fiducia degli operatori, portando i consumatori a ritardare le spese e le imprese a posporre gli investimenti. A fronte della maggior incertezza, gli investitori finanziari ridurrebbero la loro esposizione azionaria e l’offerta di credito, richiedendo un maggiore compenso per il rischio. Inoltre, per gli stretti legami finanziari esistenti, l’accresciuta incertezza potrebbe propagarsi in modo ancor più ampio, aumentando la volatilità nei mercati finanziari mondiali. Nel lungo termine, riducendo la crescita della produttività, la transizione verso un regime maggiormente protezionistico potrebbe anche influenzare negativamente la crescita del prodotto potenziale. L’integrazione dei sistemi produttivi e delle catene di produzione complica ulteriormente lo scenario. La Conferenza delle Nazioni Unite sul commercio e lo sviluppo stima che il 70%-80% dei flussi commerciali mondiali abbia luogo oggi con almeno una controparte costituita da una impresa multinazionale e, dunque, coinvolta in una catena globale del valore. Molto più che in passato, una politica protezionistica rischia di generare un aumento dei costi interni su una gamma più ampia di prodotti interessati indirettamente. Inoltre, nel nuovo contesto delle catene globali del valore, per un’impresa è relativamente più semplice aggirare eventuali dazi, spostando la produzione in altri impianti già operativi in altri paesi. Nel breve periodo, la presenza di un elevato numero di beni intermedi importati consente di concentrare su questi le eventuali tariffe, posponendo nel tempo l’effetto sui beni finali e, dunque, sui consumatori/elettori. Di contro, però, nel medio periodo una politica protezionistica rischia di creare effetti negativi maggiori rispetto al passato per l’economia che la mette in atto, sia per il maggior numero di prodotti che prima o poi potrebbero aumentare di costo, sia per il più alto rischio di delocalizzazione dell’attività. Il nostro scenario di base è che l’amministrazione statunitense stia praticando una tattica di contrattazione, cercando di estrarre il massimo tornaconto elettorale dalla trattativa e dati gli elevati costi per l’intera economia globale sia improbabile che i paesi coinvolti lascino instaurare una guerra commerciale a tutto campo e piuttosto cercheranno di preservare ciò che resta del sistema commerciale basato su regole condivise.

LA SETTIMANA TRASCORSA

EUROPA: a giugno inflazione dell’Area euro raggiunge il 2% a/a, spinta dalla componente energetica

In giugno l’indice di fiducia economica dell’Area Euro si è attestato a giugno a 112.3 punti (consenso: 112, valore precedente 112.5). Guardando alle singole economie, in Germania l’indice IFO si è attestato a 101.8 punti, in linea con le attese A cedere è stata la valutazione sulla situazione corrente, passando a105,1 da un precedente 106,1, minimo dal maggio 2017. Le attese, invece, sono rimaste stabili a 98,6. Lo spaccato settoriale mostra un calo del clima di fiducia diffuso a tutti i settori. La fiducia rimane ancora al di sopra della media di lungo termine e coerente con una crescita ancora positiva dell’attività anche se a ritmi più blandi che a aprile e maggio. In Italia, i dati principali riguardano la fiducia dei consumatori e delle imprese del mese di giugno, mese che ha visto aleggiare le preoccupazioni connesse alle prime prese di posizione del nuovo governo gialloverde e al tema dei dazi a livello internazionale. L’indice di fiducia delle imprese manifatturiere è in flessione a 106.9 punti dopo i 107.7 di aprile, mentre la fiducia dei consumatori batte il consenso salendo a 116.2 punti dai 113.7 di maggio. La stima preliminare sull’inflazione mostra un accelerazione a 2.0% a/a della componente headline (mese precedente 1.9% a/a), a fronte però di un rallentamento all’1.0% a/a della componente core,sottolineando che fino ad ora l’aumento dell’inflazione è dovuto principalmente al rimbalzo della componente energetica.

USA: continua il miglioramento del settore manifatturiero

La settimana ha visto la pubblicazioni dei dati sul settore immobiliare con le vendite di abitazioni di maggio in calo dello 0.5% m/m; il dato migliora il ribasso congiunturale del mese precedente, ma delude le attese per un +0.5% m/m. Al contrario, gli ordini di beni durevoli sono in calo a maggio dello 0.6%; escludendo i trasporti, tuttavia, il dato cala appena dello 0.3% (consenso +0.5%). La fiducia dei consumatori, registrata dal Conference Board per il mese di giugno, si rivela in calo a 126.4 punti dai precedenti 128 (dato che il consenso attendeva invariato). Le condizioni correnti sono circa stabili a 161,1 da 161,2, mentre le aspettative calano a 103,2 da 107,2 di maggio, toccando il minimo da inizio anno. La lettura del PIL di T1 è stata marginalmente rivista al ribasso al 2%, dalle precedente letture a 2.2%. I consumi personali dello stesso periodo salgono dello 0.9% invece che dell’1.0% atteso dagli analisti. La fiducia dei consumatori rilevata dal Conference Board a giugno corregge a 126,4 da 128,8 di maggio. Le condizioni correnti sono stabili a 161,1 da 161,2, mentre le aspettative calano a 103,2 da 107,2 di maggio, toccando il minimo da inizio anno. La valutazione del mercato del lavoro rimane positiva, sui massimi dal 2001. L’indagine segnala che i consumatori restano ottimisti sullo scenario, ma ritengono probabile che non ci siano spazi per ulteriori miglioramenti significativi. L’Indice di produzione della Fed di Richmond è salito di 4 punti a +20 a giugno, registrando il livello più alto da febbraio di quest’anno. I guadagni sono stati determinati dall’aumento delle spedizioni (+17), dei nuovi ordini (+22) e dell’occupazione. Le intenzioni di spesa in conto capitale a sei mesi sono aumentate di 9 punti a +33 a giugno, evidenziando in futuro solidi investimenti fissi per le imprese. Dei PMI regionali rilasciati finora, tre dei quattro sono migliorati in sequenza – NY Empire, Dallas Fed e Richmond Fed. A maggio, gli ordini di beni durevoli sono scesi dello 0,6% m/m (consenso -1%, precedente -1% in aprile). Gli ordini di trasporto sono scivolati dell’1% a causa di un calo del 4,2% delle auto e delle parti che rappresenta il calo maggiore dal 2015.

ASIA: il China Beige Book sottolinea a una situazione congiunturale migliore delle attese

In settimana è stato pubblicato il sondaggio trimestrale China Beige Book. Il report sostiene che il rallentamento dell’economia cinese in T2 è fuorviante o addirittura inesatto, con le vendite al dettaglio e gli investimenti reali in realtà sono più forti di quelli ufficiali. Secondo il rapporto, la debolezza delle vendite al dettaglio registrata nei dati di maggio è in ritardo sul momentum economico che sta di fatto già accelerando. Inoltre, ha osservato che i dati ufficiali sugli investimenti non catturano le vendita al dettaglio e una visione più ampia mostrerebbe che gli investimenti sono vivaci nella maggior parte dei settori ad eccezione del settore manifatturiero che sta invece rallentando. In Giappone, le vendite al dettaglio in Giappone sono stati deludenti, diminuendo dell’1,7% m/m a maggio (calo più marcato da agosto 2016), rispetto al calo dello 0,8% atteso dal Consensus dopo l’aumento pari all’1,3% di guadagno in aprile. Anche i dettagli hanno mostrato una debolezza diffusa. Viceversa notizie positive sono arrivate dalla produzione industriale che ha superato le attese registrando un calo dello 0.2% m/m (consenso -1.0% m/m, valore aprile +0.5% m/m). Invece, il tasso di disoccupazione è stato del 2,2% a maggio (consenso e mese precedente 2,5%), segnando il livello più basso dall’ottobre 1992. Tuttavia, i dettagli deboli in seguito al declino dei disoccupati totali (termini destagionalizzati) e degli impieghi derivavano dal forte calo della partecipazione alla forza lavoro. Ricordiamo che i membri del consiglio di amministrazione della BOJ hanno suggerito in passato che il tasso di disoccupazione non è ancora così basso da stimolare l’inflazione.

| PERFORMANCE DEI MERCATI | |

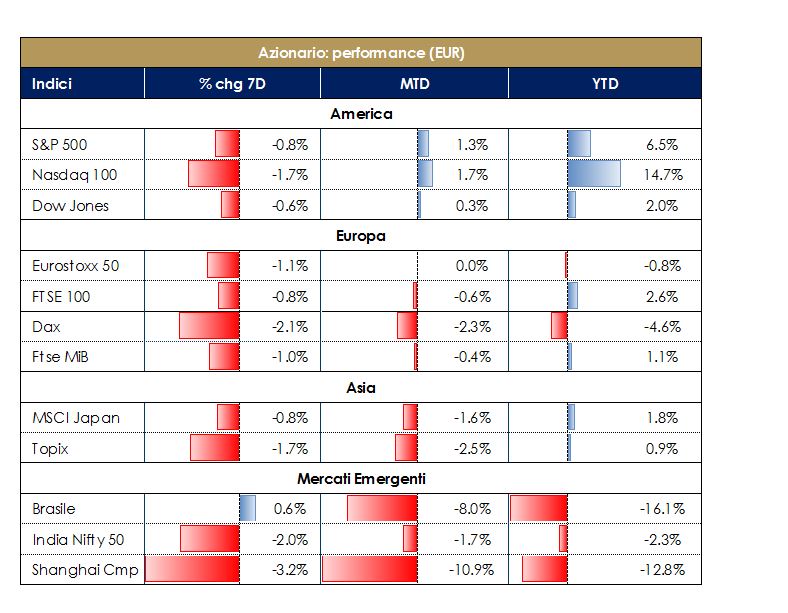

| MERCATI AZIONARI

I principali indici azionari hanno riportato segni negativi. I timori per un irrigidimento della politica protezionistica di Trump continuano a pesare sui mercati, portando a discreti ribassi anche sul Nasdaq e penalizzando i listini cinesi, che hanno chiuso il peggior trimestre in quasi tre anni. Per questo il Dipartimento del commercio cinese, a fine settimana, ha deciso di allentare le restrizioni agli investimenti esteri nel Paese, favorendo così un recupero generale delle borse asiatiche.Secondo i dati rilasciati da Lipper, i deflussi di fondi azionari statunitensi hanno totalizzato $20 miliardi nella settimana del 27 giugno, che diventa così la quarta settimana consecutiva di deflussi dai fondi azionari, la più grande da febbraio e la sesta più grande da quando ha iniziato a tracciare i dati nel 1992. Performance negativa settimana anche per i mercati europei, che, però, recuperano verso la fine della settimana, beneficiando delle conclusioni emerse dal Consiglio Europeo. Continua la debolezza dei mercati emergenti. |

|

| VIEW STRATEGICA

I fondamentali macroeconomici sono solidi. Le Banche Centrali sono impegnate a rimuovere in modo graduale gli stimoli monetari. La crescita moderata degli utili e l’assenza di ampie correzioni dei multipli dovrebbero restare favorevoli. Suggeriamo un sovrappeso degli strumenti più sensibili alla crescita. Restiamo positivi sul comporta azionario.

|

|

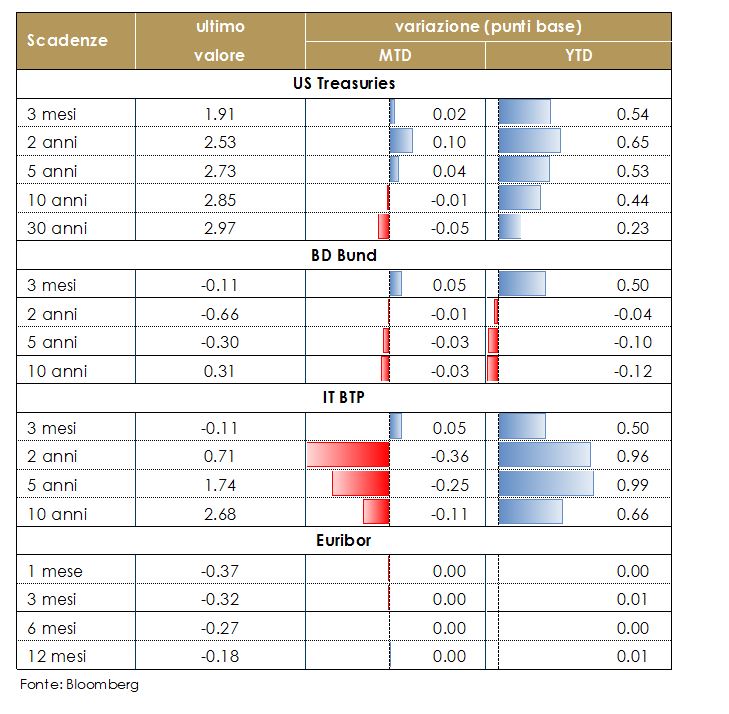

| MERCATI DEI TITOLI DI STATO

Poche novità sui principali mercati obbligazionari, dove continua il flattening della struttura a termine statunitense. Anche la struttura a termine governativa tedesca si sta appiattendo, complici alcune indiscrezioni pubblicate dalla Reuters secondo cui la BCE starebbe valutando un “operation twist” in stile FED, ossia di reinvestire i rimborsi sul segmento a lungo termine (oltre i 10 anni) per tenere sotto controllo la steepeness della struttura a termine e conseguentemente il costo del debito. I reinvestimenti, inoltre, potrebbero deviare temporaneamente può dalla regola del “capital key”. Questa notizia si inserisce nel dibattito sulle opzioni che ha a disposizione le BCE per continuare a controllare il term premium della struttura a termine, una volta terminato il piano di acquisti netti a dicembre 2018. La strategia dovrà puntare su un mix tra forward guidance (che ricordiamo è stata già rafforzata nel meeting di giugno) e che è volta a controllare il segmento a breve della struttura a termine e il piano di gestione dei re-investimenti dei titoli a scadenza, che dovrà controllare il segmento a medio lungo termine

|

|

| VIEW STRATEGICA

Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali. Da un lato la Fed continuerà con una stretta monetaria graduale, dall’altro il QE su scala globale dovrebbe toccare i livelli massimi durante il 2018: gli acquisti di titoli da parte della BoJ e della BCE compenseranno in parte la stretta monetaria della Fed e continueranno a pesare sul term premium globale. Queste dinamiche dovrebbero limitare, ma non escludere, l’ascesa dei tassi di interesse a lungo termine. Inoltre negli Stati Uniti la riforma fiscale aumenterà il deficit US, causando un aumento del segmento a lungo termine della struttura a termine. |

|

| TASSI DI CAMBIO

La settimana è caratterizzata da un notevole apprezzamento del dollaro nei confronti delle altre divise del G20. La propensione al rischio sui mercati valutari resta, comunque, bassa, i timori degli operatori li spingono verso le valute rifugio come yen giapponese e franco svizzero che restano anch’essi sostenuti. Debole l’euro che in settimana ha testato 1.155, indebolito dal dibattito politico tra i paesi appartenenti all’AreaSettimana volatile per la sterlina, che subisce la forza del dollaro ma non riesce ad avvantaggiarsi della debolezza dell’euro e che tenta un recupero dopo la diffusione della seconda lettura del PIL britannico di T1, rivista al rialzo a +0,2% t/t (confermato a1,2% a/a), restando in attesa della pubblicazione del “white paper” della May nel post consiglio UE sulla Brexit. Per ora, nel testo approvato dai leader europei vengono sottolineati i progressi nella trattativa ma al contempo si nota lo stallo su alcuni punti chiave (su tutti la questione che riguarda l’Irlanda e l’Irlanda del Nord), richiamando alla necessità di intensificare gli sforzi per chiudere l’accordo il prima possibile.

|

|

| VIEW STRATEGICA

Riteniamo che l’evoluzione della politica fiscale negli Stati Uniti e la rimodulazione delle attese future da parte della Fed guideranno il tasso euro-dollaro fino alla fine dell’anno.

|

|

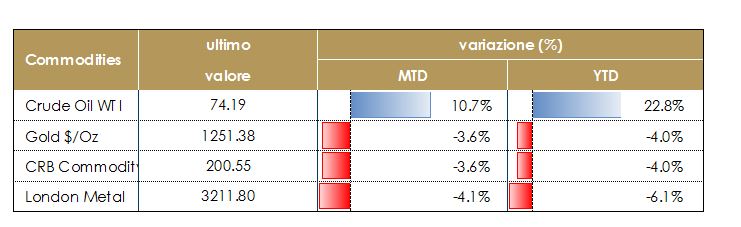

| MATERIE PRIME

Nel fine settimana scorso l’OPEC e la Russia hanno ratificato a Vienna l’aumento della produzione di petrolio in modo da ricondurla a un livello coerente con le limitazioni annunciate, compensando i cali non programmati avvenuti per problemi tecnici o geopolitici. In teoria, ciò potrebbe portare a un aumento tra i 600mila e un milione di barili al giorno, ma in pratica pochi paesi dispongono di capacità rapidamente mobilizzabile, per questo si prevede che l’operazione aggiungerà solo ~ 500 mila barili al giorno alle forniture globali. Il WTI e il Brent tornano a scambiare rispettivamente sopra i 70 e i 75 dollari al barile. Infatti archiviato il meeting OPEC, il mercato resta focalizzato crescenti tensioni commerciali tra gli USA e le altre economie globali. Il timore è che venga penalizzata la domanda di risorse di base in una fase della ripresa economica in cui proprio questa domanda dovrebbe sostenere in modo pro-ciclico l’economia mondiale.

|

|

| VIEW STRATEGICA

Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio.

|

|

|

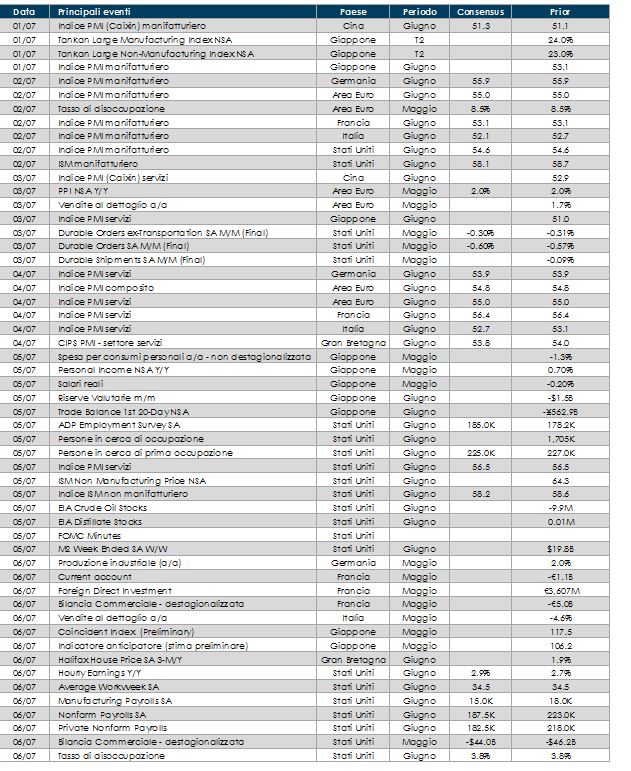

LA PROSSIMA SETTIMANA: quali dati?

- Europa: per l’Area Euro nel suo complesso, saranno pubblicati disoccupazione e vendite al dettaglio di maggio. Guardando alle singole economie: ordini di fabbrica e produzione industriale dello scorso mese in Germania, vendite al dettaglio in Italia, bilancia commerciale in Francia

- Stati Uniti: attese per il report sul mercato del lavoro e sull’indice ISM manifatturiero di giugno. Inoltre sarnno pubblicate le minute dell’ultimo FOMC

- Asia: in Giappone saranno pubblicate le indagini Tankan sulla fiducia di T2.

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.