La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: rapporto deficit/Pil italiano al 2.4% per i prossimi tre anni

- La prima reazione dei mercati finanziari è stata negativa

- Aumenta l’incertezza e il rischio di declassamenti da parte delle agenzie di rating

- Aumenta il rischio di condizioni finanziarie più restrittive

Ieri sera il Consiglio dei Ministri ha ufficializzato un target Deficit/PIL pari al 2.4% per i prossimi 3 anni -ovvero lungo tutto l’orizzonte di previsione 2019-21 -, al di sopra delle attese di mercato e dell’obiettivo più prudente, proposto dal MEF, pari all’1.6% per un anno. Contemporaneamente, il consiglio dei Ministri ha pubblicato un comunicato contenente i principali punti della futura legge di bilancio:

- cancellazione degli aumenti Iva previsti per il 2019;

- introduzione del reddito di cittadinanza, con la contestuale riforma e potenziamento dei Centri per l’impiego;

- introduzione della pensione di cittadinanza;

- superamento della legge Fornero con nuove modalità di pensionamento anticipato per favorire i giovani;

- prima fase dell’introduzione della flat tax tramite l’innalzamento delle soglie minime per il regime semplificato di imposizione su piccole imprese, professionisti e artigiani;

- taglio dell’imposta sugli utili d’impresa (Ires) per le aziende che reinvestono i profitti e assumono lavoratori aggiuntivi;

- rilancio degli investimenti pubblici attraverso l’incremento delle risorse finanziarie, rafforzamento delle capacità tecniche delle amministrazioni centrali e locali nella fase di progettazione e valutazione dei progetti, nonché una maggiore efficienza dei processi decisionali a tutti i livelli della pubblica amministrazione, delle modifiche al Codice degli appalti e la standardizzazione dei contratti di partenariato pubblico-privato;

- programma di manutenzione straordinaria della rete viaria e di collegamenti italiana a seguito del crollo del ponte Morandi a Genova. Per questa voce, in considerazione delle caratteristiche di eccezionalità e urgenza degli interventi programmati, si intende chiedere alla Commissione europea il riconoscimento della flessibilità di bilancio;

- politiche di rilancio dei settori chiave dell’economia, in primis il manifatturiero avanzato, le infrastrutture e le costruzioni;

- stanziamento di risorse per il ristoro dei risparmiatori danneggiati dalle crisi bancarie.

La Nota di aggiornamento del DEF, completa delle proiezioni dovrebbe essere pubblicata entro il fine settimana, consentendo, così, di valutare tutte le ipotesi sottostanti alle proiezioni. Per ora, restano molte le incertezze sull’effettivo contorno della manovra, ad esempio non è ancora stata comunicata alcuna indicazione ufficiale riguardo al quadro macroeconomico sottostante lo scenario programmatico.

Ricordiamo, inoltre, che l’iter di approvazione per la legge di bilancio è ancora lungo. Dopo che il Ministero delle Finanze italiano avrà pubblicato il suo programma di stabilità aggiornato, il Governo presenterà una nota al Parlamento sulla legge di bilancio del 2019. Questa nota è il veicolo con il quale il Governo chiede l’autorizzazione del Parlamento per aumentare il deficit pubblico e far fronte alle misure incluse nel bilancio. Il voto parlamentare dovrebbe avvenire, poi, entro due settimane. La prossima scadenza è il 15 ottobre, data entro cui l’Italia deve presentare il Documento Programmatico di Bilancio (DPB) alla Commissione Europea, illustrando all’Europa il proprio progetto di bilancio per l’anno successivo. Questo documento includerà dettagli sulle misure economiche e fiscali che saranno attuate nel 2019-2021 e stime delle risorse necessarie per finanziare tali misure. In particolare, il documento conterrà l’obiettivo di saldo di bilancio e le proiezioni delle entrate e delle spese. Al DPB viene allegato, inoltre, un documento contenente la metodologia, i modelli economici e le ipotesi e ogni altro parametro alla base delle previsioni di bilancio e l’impatto stimato delle misure aggregate di bilancio sulla crescita economica. La Commissione Europea pubblicherà il suo primo parere sul progetto di bilancio 2019 entro il 30 novembre e il suo parere finale nella primavera 2019. Nel suo primo parere, la Commissione Europea valuterà se il governo italiano ha recepito o meno nel DPB le raccomandazioni specifiche pubblicate dalla Commissione stessa a maggio e basate sul programma di stabilità presentato dal precedente Governo.

Il Governo presenterà la legge di bilancio 2019 al Parlamento Italiano entro il 20 ottobre. Le commissioni di bilancio delle due camere discuteranno la legge di bilancio e proporranno poi degli emendamenti. La legge sarà, quindi, votata dalla Camera dei Deputati e dal Senato, separatamente e in sequenza. Il processo prevede tre diversi passaggi: (i) la legge di bilancio è votata da una delle due Camere (ad esempio la Camera dei Deputati); (ii) è quindi discussa, modificata e votata nell’altra camera (ad esempio il Senato); (iii) la versione finale (approvata dal Senato) è quindi votata – senza ulteriori modifiche – dalla Camera. La votazione finale deve avvenire entro il 31 dicembre 2018. La legge di bilancio 2019 entra in vigore il 1 ° gennaio 2019. Il voto finale può essere posticipato per un massimo di 4 mesi, cioè fino a fine aprile 2019. In questo caso sarebbe posto in essere un “ciclo di budget temporaneo”. Durante questo periodo, la capacità di spesa per ciascuna linea del bilancio sarebbe limitata a un dodicesimo del bilancio esistente, per ciascun mese.

Una politica fiscale così espansiva e apparentemente poco efficace nel rilanciare il paese metterà, verosimilmente, sotto pressione gli attivi italiani: inasprirà le discussioni con la Commissione Europea, che potrebbe chiedere una modifica alla manovra proposta ed aumenterà il rischio di declassamenti del rating del debito sovrano italiano.

A tal riguardo, il primo appuntamento sarà per il 26 e 31 ottobre quando le agenzie di rating Standard&Poors e Moody’s (rispettivamente) dovranno rivedere il rating sul debito sovrano italiano. Difficilmente le due agenzie ravviseranno nella manovra presentata un sentiero di miglioramento, almeno marginale, del deficit nominale e strutturale, e un calo del debito. Un downgrade di un notch da parte di una o più agenzie di rating (portando il nostro merito creditizio al limite dell’investment grade) è a questo punto probabile ed eserciterebbe un’ulteriore pressione sulle attività italiane, inasprendo le condizioni finanziarie del paese e pesando sui costi di finanziamento di famiglie e imprese. La reazione a caldo dei mercati finanziari marcatamente negativa ci conferma questa lettura.

SETTIMANA TRASCORSA

EUROPA: le indagini dei singoli paesi confermano il rallentamento del settore manifatturiero

In Francia, l’indice di fiducia delle imprese manifatturiere elaborato dall’INSEE ha registrato un calo più forte del previsto a 107 (consenso 109, valore precedente 110). Lo spaccato dell’indice mostra un calo della produzione corrente, ma anche un brusco calo degli ordini sia domestici sia esteri, che registrano un minimo da dicembre 2016. Parte del calo è spiegato dalla riduzione delle scorte di magazzino. Il dato di settembre conferma il rallentamento del settore manifatturiero francese, dopo un primo semestre piuttosto buono (+1.8% a/a medio) e due mesi, luglio e agosto, di crescita vigorosa. In rallentamento anche l’indice IFO in settembre a 103.7 (consenso 103.2, valore precedente 103.9), restando comunque ad un livello coerente con una crescita economica tedesca sopra il 2% L’indice delle condizioni attuali è rimasto invariato ad un livello elevato pari a 106.4 (da 106,5), mentre le aspettative sono diminuite solo leggermente a 101 (da 101.3). La scomposizione per settore conferma il risultato di altre indagini secondo cui il rallentamento rispetto al forte ritmo di crescita dello scorso anno riflette gli sviluppi nel settore manifatturiero, mentre il settore dei servizi mantiene una fiducia su livelli elevati (a 32.5, invariato rispetto al valore di agosto), riflettendo presumibilmente la forza dell’economia nazionale e del mercato del lavoro. Il commercio beneficia di consumi solidi con l’indice di fiducia per il commercio al dettaglio che a settembre è avanzato a 5.1 da 1.3. In calo anche l’indice aggregato Economic Sentiment Indicator (ESI) per l’intera Area Euro sceso a 110.9 da 111.6 del mese precedente. Il declino dell’ESI da 111.6 a 110.9 è il nono calo consecutivo, che porta l’indice al livello più basso da 15 mesi. In settembre l’inflazione headline per l’intera Area Euro è aumentata 2,1% a/a dal precedente 2,0% a fronte di un rallentamento dell’inflazione core, sceso a 0.9% dal precedente 1.0%. Pertanto l’aumento dell’inflazioneheadline riflette interamente l’aumento dell’inflazione alimentare e energetica. Guardando alla scomposizione per paesi, il dato risente del robusto incremento dell’inflazione tedesca (2,2% a/a armonizzato da 1,9% a/a del mese precedente) controbilanciato dal rallentamento del CPI francese (2,5% a/a dal 2,6% a/a del mese precedente) e italiano (1,6% a/a come ad agosto).

USA: la Fed prosegue il rialzo dei tassi ma con gli occhi puntati sui dati

Durante la riunione di settembre il FOMC ha votato, all’unanimità, per aumentare l’intervallo obiettivo del tasso sui fed funds di 25 pb, portandolo al 2,00-2,25% e ribadendo la sua strategia di rialzi graduali e condizionali all’evoluzione della congiuntura economica statunitense. Il FOMC ha modificato il linguaggio con cui descrive la propria politica monetaria, non definendo più il proprio atteggiamento come “accomodante” e mantenendo invariato il giudizio sull’economia, descritta come “forte”, e sull’inflazione, ancora caratterizzata essenzialmente da stabilità intorno all’obiettivo del 2%. L’eliminazione del termine “accomodante” non deve essere interpretata come “un cambiamento nel probabile sentiero di policy” ma che “quel linguaggio ha esaurito la sua vita utile ed oggi non è più necessario rassicurare i mercati”. Inoltre, Powell ha segnalato implicitamente un cambio di passo nella politica monetaria rispetto ai sui due predecessori, rimodulando la confidenza della Fed e del FOMC sulle previsioni dei modelli economici: la Fed non vuole suggerire di conoscere con precisione quando la politica monetaria cesserà di essere accomodante per divenire restrittiva e per questo guarderà all’evoluzione dei dati economici. In particolare, monitorerà se ci dovesse essere un rallentamento marcato nei tassi di occupazione, un’accelerazione dell’inflazione e/o un inasprimento delle condizioni finanziarie, che segnalerebbero che la politica monetaria stia diventando restrittiva. Relativamente al “dots plot” e alla proiezioni delle variabili economiche: la mediana per il 2018 incorpora quattro rialzi dei tassi, tre rialzi nel 2019 (il FOMC è equamente diviso tra 2, 3 e 4 aumenti), un rialzo nel 2020 e stabilità nel 2021 a 3,4%, sebbene qualche partecipante inizi a prevedere i tassi in discesa; la previsione del tasso di interesse di lungo termine è salita al 3.0% dal precedente 2,9%, sulla scorta di aspettative più ottimiste sulla crescita economica nel 2018-2019; le proiezioni di crescita sono aumentate moderatamente per l’anno in corso e per il successivo (a +3.1% da +2.8% nel 2018, a 2.5% da 2.4% nel 2019), mentre è rimasta invariata la stima della crescita di lungo periodo; i rischi per le prospettive economiche restano infine «bilanciati». Bene gli ordini di beni durevoli, che in agosto sono saliti del 4,5% m/m (consenso 1,9%, valore precedente -1,2%). Le vendite di nuove case ad agosto aumentano a 629 mila, da 608 mila di luglio (rivisto da 627 mila). Il rialzo di agosto, accompagnato da revisioni verso il basso dei mesi precedenti, segue due mesi di correzioni, e non modifica il trend debole dell’attività del settore immobiliare residenziale, dovuto a scarsità di offerta e prezzi elevati. Le richieste iniziali di disoccupazione sono salite a 214K contro il consenso per 210K. La seconda revisione per il PIL del secondo trimestre è rimasta invariata al 4,2%.

ASIA: verbali della BoJ

La BoJ ha pubblicato i verbali della riunione del 31 luglio, che aveva visto molte modifiche, fra cui l’introduzione della forward guidance sui tassi e della flessibilità negli acquisti di JGB e allargato l’intervallo di fluttuazione dei rendimenti a lungo termine. I verbali riportano che la maggior parte dei membri del Comitato ritiene appropriato mantenere lo stimolo monetario “in modo persistente”, anche se alcuni membri sottolineano l’importanza di monitorare gli effetti collaterali delle misure in atto. Alcuni membri pensano che sia opportuno attuare uno stimolo prolungato e ritengono che la forward guidance sia utile per contrastare le aspettative di uscita. Sull’intervallo di fluttuazione dei rendimenti un membro ritiene adeguato un range di 0,25% e un altro pensa che non sia necessario impedire fluttuazioni di segno negativo. Nel complesso i verbali non modificano la valutazione delle modifiche attuate a luglio, che rispecchia l’obiettivo di allentare la politica monetaria il più possibile e di convincere il mercato che la svolta è ancora lontana. Kuroda recentemente ha ripetuto che il raggiungimento dell’obiettivo di inflazione richiede più tempo di quanto atteso. Pertanto, il governatore della BoJ ha ribadito che la banca centrale prosegue con il “potente” stimolo monetario e che non c’è una tempistica già definita riguardo alla sua durata. Per questo, secondo Kuroda, è particolarmente importante l’impegno a mantenere i tassi sui livelli attuali, estremamente bassi, per un periodo prolungato, pur riconoscendo che ciò non implica tassi a questi livelli per sempre. La BoJ continuerà a tenere sotto controllo il funzionamento del mercato dei JGB. La produzione industriale giapponese è tornata ad aumentare in agosto (0,7% m/m) in agosto, riportando il primo aumento in quattro mesi (consenso dell’1,5% m/m, valore precedente -0,2% m/m). Il valore di agosto è stato guidato dalla produzione dei mezzi di trasporto, attrezzature di produzione generale e materie plastiche. Il forte rimbalzo delle spedizioni ha ridotto le scorte per il terzo mese. Le spedizioni di beni capitali sono aumentate (implicazioni positive per la spesa in conto capitale). In Cina il rapporto Beige Book ha evidenziato che le imprese erano in difficoltà già prima dell’implementazione dei dazi statunitensi, come indicato dal marcato aumento dei prestiti alle società, confermando così che il rallentamento della Cina è dovuto sia alle tensioni commerciali sia alla riduzione della leva finanziaria In particolare difficoltà versa il settore manifatturiero.

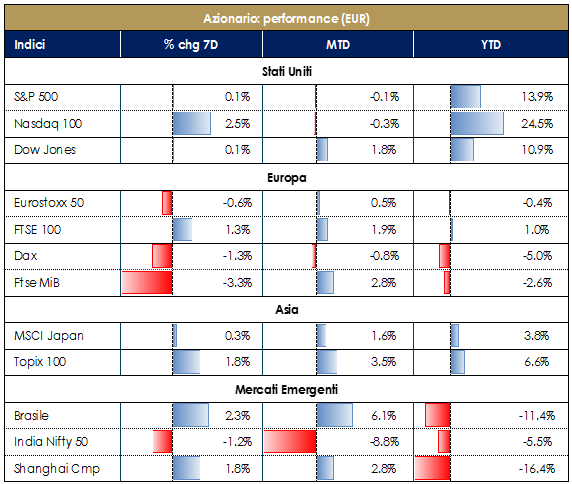

| PERFORMANCE DEI MERCATI | |

| MERCATI AZIONARI

I mercati azionari US appaiono resilienti ai continui incrementi del livello del costo del denaro e al clima di tensione generato dai dazi doganali. Sull’Italia pesa il clima di incertezza innescato dal rapporto deficit/PIL italiano proposto per la Nota di aggiornamento al DEF. L’incertezza pesa in particolar modo sul settore Bancario, il più esposto all’aumento dello spread. Il resto dell’Europa resta intorno alla parità, anche grazie dalle parole del Presidente Draghi che durante l’ECON Commitee del Parlamento Europeo ha definito l’accelerazione dell’inflazione core“relativamente vigorosa”, esprimendo fiducia sulla ripresa dei salari e quindi sulla coerenza tra la stance di politica monetaria e lo stadio della congiuntura economica. La trade war sta avvantaggiando il Giappone: il Nikkei sale, infatti, ai massimi da 27 anni, grazie alla forza del dollaro sullo yen e alla competitività dell’industria nipponica, esentata per il momento da tariffe aggiuntive sulle proprie esportazioni. |

|

| VIEW STRATEGICA

I fondamentali macroeconomici sono solidi, le condizioni finanziarei ancora accomodanti e lLa crescita degli utili favorevole. Restiamo positivi sul comporta azionario, anche se tatticamente, alla luce dell’accentuarsi di fattori di rischio, legati alle minacce di protezionismo US e all’aumento dell’incertezza politica in Europa, riteniamo opportuno ridurre marginalmente l’esposizione azionaria a favore di attivi denominati in USD. |

|

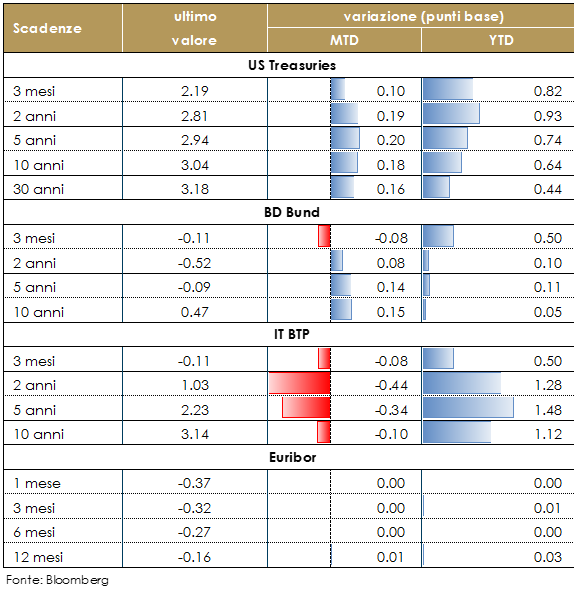

| MERCATI DEI TITOLI DI STATO

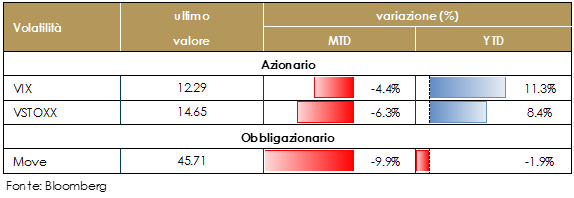

I rendimenti governativi dei principali paesi sviluppati sono aumentati generalmente di 15-25 pb nell’ultimo mese, riflettendo l’aumento dei tassi reali. L’aumento dei tassi reali riflette la solidità della crescita economica negli Stati Uniti. Tale crescita si è riflessa in settimana anche nell’aumento del costo del denaro implementato dal FOMC e nella moderata revisione delle previsioni di crescita del FOMC stesso. Il mercato governativo italiano ha risposto alla comunicazione del rapporto Deficit/Pil proposto per la Nota di aggiornamento al DEF con un marcato movimento di risk-off. Su tale movimento ha pesato la perdita di credibilità del Ministro Tria, che aveva più volte indicato l’1.6% come rapporto desiderabile per il deficit/PIL 2019, ribadendo la necessità di rimanere sotto la soglia del 2%. Il movimento ha riportato il differenziale di rendimento tra il decennale italiano e quello tedesco attorno a 270 pb. Il clima di avversione al rischio presente su tutti i mercati europei permette, invece, una discesa dei rendimenti dei paesi core, mentre non si assiste, almeno per il momento, ad un effetto contagio, considerando che gli spread degli altri paesi periferici verso quelli core restano sostanzialmente invariati. |

|

| VIEW STRATEGICA

Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali. Da un lato la Fed continuerà con una stretta monetaria graduale, dall’altro il QE su scala globale dovrebbe toccare i livelli massimi durante il 2018: gli acquisti di titoli da parte della BoJ e della BCE compenseranno in parte la stretta monetaria della Fed e continueranno a pesare sul term premium globale. Queste dinamiche dovrebbero limitare, ma non escludere, l’ascesa dei tassi di interesse a lungo termine. Inoltre negli Stati Uniti la riforma fiscale aumenterà il deficit US, causando un aumento del segmento a lungo termine della struttura a termine. Riteniamo prematuro modificare la view strategica negativa sul comparto governativo italiano alla luce dell’incertezza sul futuro operato dell’esecutivo ed in particolare senza elementi chiari sulla Nota di aggiornamento al DEF. Le imminenti scadenze politiche potrebbero continuare a creare opportunità tattiche, in particolare sulla parte a breve |

|

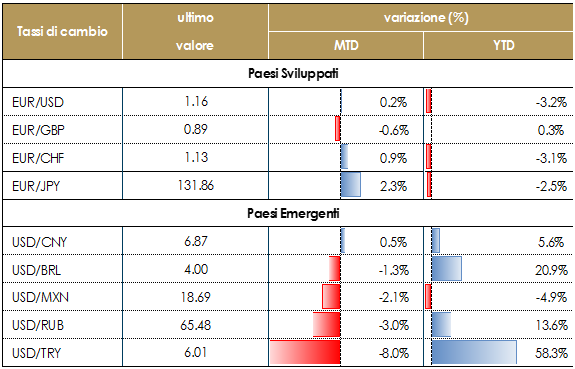

| TASSI DI CAMBIO

La settimana è stata guidata dalla forza del dollaro statunitense, sulla scia del rialzo dei tassi da parte della Fed, accompagnato da toni moderati e non particolarmente hawkish sulla probabile futura dinamica dei prezzi e dell’aumento dell’avversione al rischio degli investitori innescato dalla politica economica italiana e francese. Il tema della Brexit continua a influenzare la dinamica della sterlina e il mancato accordo con l’Unione Europea sui termini dei confini doganali sta comportando per la Premier May un continuo tira e molla all’interno del suo stesso Partito, diviso tra coloro che sono disposti a cedere alle richieste della Comunità Europea e quelli più conservatori che non lo sono.

|

|

| VIEW STRATEGICA

Riteniamo che le dinamiche commerciali e la rimodulazione delle attese future da parte della Fed guideranno il rafforzamento del dollaro fino alla fine dell’anno. La normalizzazione della politica monetaria si sta muovendo a ritmi diversi tra le banche centrali e i mercati hanno rimodulato le aspettative di politica monetaria. La Fed procede il suo percorso di rialzo del costo del denaro muovendosi verso la neutralità, mentre la BCE manterrà i tassi invariati fino all’estate 2019, terminando gli acquisti netti da dicembre dell’anno in corso e la Banca del Giappone ha lasciato la sua politica invariata ma ha rivisto al ribasso le stime sull’inflazione. Si è, dunque, ampliata la divergenza delle politiche monetarie. |

|

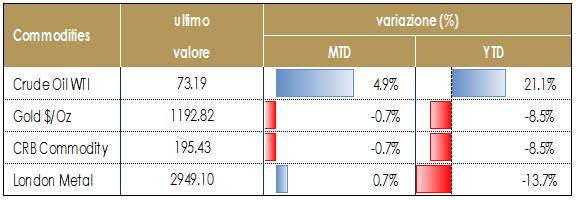

| MATERIE PRIME

Notiamo, infine, come si mantengano in prossimità del massimo degli ultimi quattro anni i derivati sul greggio, in vista delle nuove sanzioni USA che colpiranno le esportazioni iraniane a partire da novembre, nonostante le politiche protezionistiche di USA e Cina possano incidere sulla domanda globale.

|

|

| VIEW STRATEGICA

Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio. |

|

|

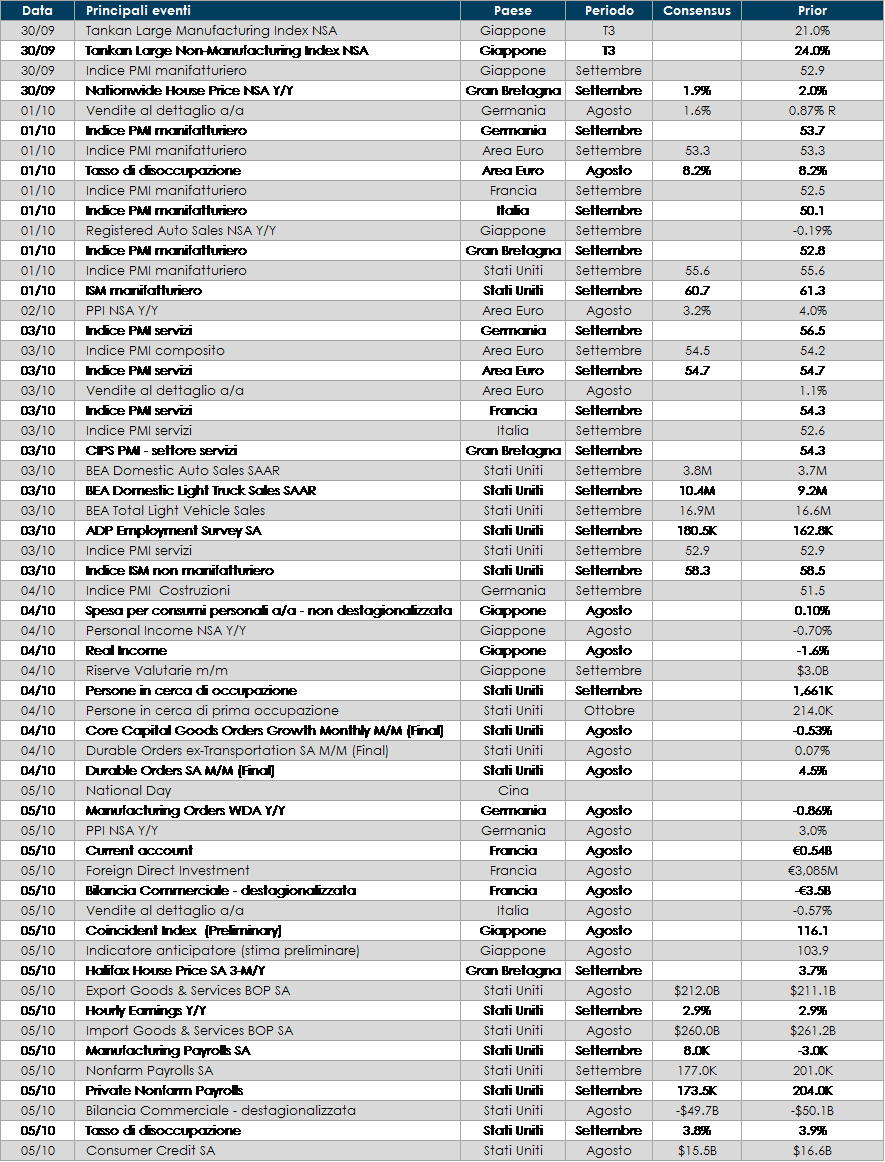

LA PROSSIMA SETTIMANA: quali dati?

- Europa: il focus sarà sull’andamento degli ordini tedeschi ad agosto dopo il tracollo del mese precedente.

- Stati Uniti: attenzione rivolta alla pubblicazione dell’indice ISM manifatturiero per il mese di settembre e del report sul mercato del lavoro. Gli indicatori dovrebbero confermare lo scenario di espansione molto rapida in atto dalla primavera.

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.