La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: l’economia nipponica risente della debolezza cinese e del commercio internazionale

- La congiuntura giapponese risente del rallentamento di quella cinese e del commercio internazionale

- La crescita 2019-20 sarà estremamente volatile a causa del rialzo previsto dell’imposta sui consumi, intorno a un trend in via di indebolimento, con rischi verso il basso

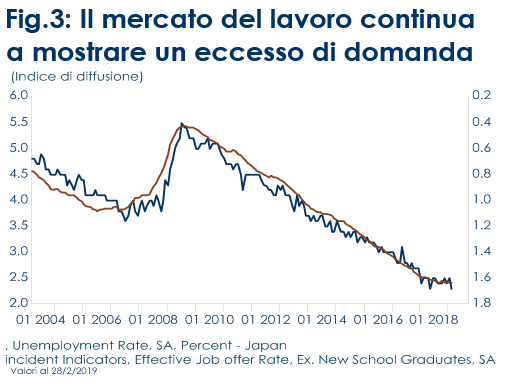

- Il mercato del lavoro continua a mostrare un eccesso di domanda

| L’iniezione di contanti nel sistema economico, l’introduzione di stimoli fiscali e di profonde riforme strutturali sono state le tre frecce dell’Abenomics, disegnate per rilanciare l’economia giapponese e innescare un circolo virtuoso capace di far aumentare i profitti delle aziende, aumentare i salari, far crescere i consumi. In merito alle prime due, la politica del primo ministro Shinzo Abe, già in atto da sette anni, è riuscita ad allentare le condizioni finanziarie, ridurre il deficit fiscale, aumentare l’occupazione e la partecipazione della forza lavoro femminile nel paese; sebbene l’inflazione rimanga lontana dal target della BoJ (2%) e le politiche fiscali non siano ancora riuscire a mettere il debito pubblico su un percorso di sostenibilità. Relativamente alla terza freccia, le riforme strutturali finora portate avanti da Abe non sono state capaci di eliminare totalmente le inefficienze caratterizzanti il mercato del lavoro e dei prodotti.

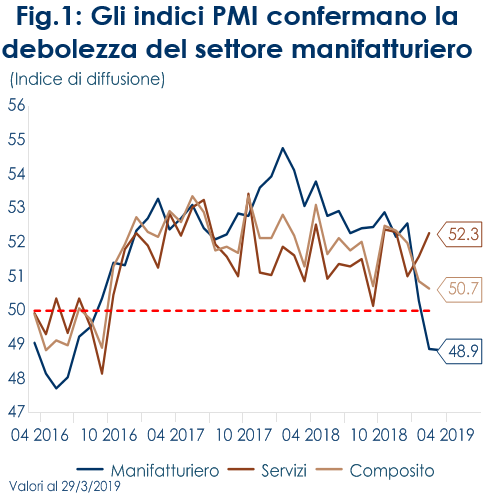

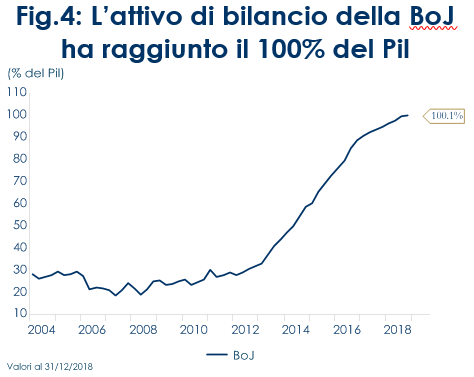

In questo contesto a partire dall’autunno del 2018 lo congiuntura giapponese ha iniziato a deteriorarsi, per effetto prima dei disastri naturali ma soprattutto risentendo dell’indebolimento della crescita cinese e del commercio internazionale. Gli indicatori congiunturali segnalano un ulteriore rallentamento e l’indice coincidente è diminuito entrando in territorio potenzialmente recessivo (Fig.1). A soffrire particolarmente è il canale estero e il comparto manifatturiero. Sebbene in febbraio l’avanzo della bilancia commerciale sia tornato positivo (339,0 miliardi di yen), per effetto di una contrazione più ristretta del volume delle esportazioni e un forte calo del volume delle importazioni (Fig. 2), non va dimenticato che la bilancia commerciale (in media) è stata in deficit per tutto il 2018 determinando un netto rallentamento degli utili e delle prospettive degli investimenti delle imprese esportatrici. Infatti, i segnali di debolezza del settore manifatturiero sono marcati: l’indice Tankan di febbraio è sceso a febbraio per il terzo mese consecutivo ed ora è al livello più basso da ottobre 2016; l’indice PMI manifatturiero è in territorio di recessione. Inoltre, la scomposizione per componenti dell’indice PMI mostra che la debolezza potrebbe permanere nei prossimi mesi: a marzo la produzione e i nuovi ordini hanno continuato a diminuire e i nuovi ordini all’esportazione hanno cancellato oltre la metà del guadagno di febbraio. L’ultimo dato sui nuovi ordini di esportazione suggerisce che il peggio per le esportazioni non è ancora terminato e si ridurranno nuovamente a marzo dopo la ripresa. Nei prossimi mesi, la bilancia commerciale e il settore manifatturiero risentiranno anche del previsto aumento dell’imposta sui consumi. Infatti, il budget dell’anno fiscale 2019 prevede a ottobre un aumento dell’imposta sui consumi da 8% a 10%, volta a sostenere le misure espansive sulla spesa. Il FMI ha stimato che senza misure di attenuazione degli effetti negativi dell’imposta sui consumi la politica fiscale del 2019 e del 2020 avrà un effetto restrittivo, traducendosi in una contrazione rispettivamente dello 0,7% e dello 0,6% del PIL. In questo contesto, dato anche l’intensificarsi dei rischi verso il basso collegati alle politiche protezionistiche US e agli altri rischi geopolitici, che la BoJ manterrà un atteggiamento moderatamente espansivo, continuando ad acquistare titoli di Stato, al fine di mantenere i rendimenti a dieci anni in linea con l’obiettivo, nonostante il suo bilancio abbia superato il 100% del Pil (Fig.4). Tuttavia, difficilmente questa politica monetaria si tradurrà in un efficace sostegno alla crescita. L’inflazione infine non mostra segnali di vivacità né di svolta verso il 2%, né l’eccesso di domanda del mercato del lavoro dovrebbe tradursi in un aumento dell’inflazione. In termini di asset allocation, la congiuntura economica ci ha portato a rivedere la nostra esposizione azionaria in Giappone a neutra negativa. |

Fig.1: Gli indici PMI confermano la debolezza del settore manifatturiero

Fig.2: Il canale estero segue un trend negativo nonostante il rimbalzo a febbraio

Fig.3: Il mercato del lavoro continua a mostrare un eccesso di domanda

Fig.4: L’attivo di bilancio della BoJ ha raggiunto il 100% del Pil

|

EUROPA: la congiuntura economica registra un ulteriore rallentamento

L’indice IFO, survey mensile sul clima di fiducia delle imprese in Germania, di marzo ha recuperato attestandosi a 99.6 (consenso 98.3, valore precedente 98.7). Le attese per i prossimi mesi sono migliorate a 95,6 dal 94 di febbraio, ma rimangono al di sotto della media a lungo termine, mentre per ora la valutazione delle condizioni economiche correnti è rimasta praticamente invariata a 103,8 da 103,6, mantenendosi al di sopra della media storica. L’indice di fiducia dei consumatori in tedeschi GfK è sceso a 10,4 nella lettura anticipata di aprile (consenso10,8, valore precedente 10,7%). Si tratta di un livello ancora relativamente forte su base storica, ma riflette aspettative di reddito scese leggermente, insieme alla propensione all’acquisto dei consumatori. In Francia, la fiducia delle imprese, elaborata dall’INSEE, è migliorata a 104 nel mese di marzo dal precedente 103, nonostante l’indice manifatturiero sia sceso a 102 (consenso 103, valore precedente103). Invece l’indice di fiducia delle famiglie è salito a marzo a 96 da 95, in linea con le attese. L’incremento è attribuibile al miglioramento del giudizio degli intervistati sulle finanze future e sulle condizioni economiche attuali, così come a un aumento marginale della propensione all’acquisto e della capacità di risparmio delle famiglie. I timori sulla disoccupazione attesa però tornano a salire, dopo la correzione di febbraio e trimestralmente le famiglie francesi continuano (in media) a percepire la disoccupazione nuovamente come il principale elemento di sfiducia degli ultimi quattro trimestri. Infine, le famiglie che prevedono un aumento dell’inflazione nei prossimi dodici mesi sono meno numerose rispetto a febbraio. La dinamica dei prezzi stenta ancora a mostrare un rafforzamento delle pressioni inflattive, destinate a restare modeste anche nei prossimi mesi: in Germania l’inflazione al consumo, rilevata dall’indice nazionale, è salita a marzo di 0,4% m/m, come a febbraio, mentre hanno fatto registrare una crescita dell’indice armonizzato del 0,6% m/m dal 0,5% m/m precedente; erano attesi entrambi in crescita di 0,6% m/m. L’inflazione rallenta a 1,3% a/a da 1,5% a/a per la misura nazionale e a 1,5% a/a da 1,7% a/a per quella armonizzata. Relativamente all’Area Euro nel suo complesso, a marzo l’indice di fiducia della CE è sceso a 105,5 da 106,2, ai minimi dal 2016, con una flessione diffusa sia al comparto manifatturiero che a quello dei servizi. I risultati delle indagini di fiducia sono coerenti con modesti tassi di crescita in T1 2019 e si vanno ad aggiungere alle informazioni derivanti dalle altre indagini congiunturali.

USA: revisione al ribasso della crescita USA nel 2018

A marzo la fiducia dei consumatori registrata dal Conference Board ha corretto a 124,1 da 131,4 di febbraio. Il calo ha riguardato sia la componente delle aspettative (a 99,8 da 103,8) sia quella della situazione corrente (a 160,6 da 172,8). La valutazione del mercato del lavoro è tornata sui livelli di luglio 2018, dopo sei mesi di miglioramento. I dati sono in linea con la moderazione della crescita attuale e prevista, ma non dovrebbero essere l’inizio di un netto trend negativo della fiducia dei consumatori, visto lo stato positivo del mercato del lavoro e l’accelerazione della dinamica salariale. L’indice dell’attività produttiva della Fed di Dallas è sceso a marzo a 8,3, dal 13,1 di febbraio, in linea con la crescita modesta del settore industriale del relativo distretto. Andando a guardare la scomposizione, si nota che i nuovi ordini sono scesi a 2,4, toccando il livello più basso dal novembre 2016. Tuttavia, l’indice di occupazione è salito a un massimo da quattro mesi (13,1). Infine, le intenzioni di spesa in conto capitale a sei mesi sono salite a 36,2, il valore più alto da settembre 2018. Quest’ultimo dato indica che il recente aumento del prezzo del petrolio sta incrementando gli investimenti pianificati dalle strutture legate all’attività estrattiva.

In febbraio, i nuovi cantieri edili sono scesi dell’8,7% m/m a 1.162M SAAR (consenso 1.245M), registrando così il calo più marcato degli ultimi otto mesi. Sono diminuiti del 1,6% anche i permessi di costruzione, a 1.296M SAAR (consenso: 1.308M), pur restando elevati e al di sopra del valore dei cantieri. I complementi abitativi sono aumentati del 4,5% a 1,303 milioni di SAAR.

I nuovi sussidi di disoccupazione nella settimana conclusasi il 23 marzo calano a 211mila da 216mila della settimana precedente, confermando che dopo il termine degli effetti dello shutdown, il livello resta sui minimi dai primi anni ’70 e in linea con un mercato del lavoro al pieno impiego. Il PIL di T4 2018 è stato rivisto al ribasso a +2,2% t/t annualizzata (consenso +2,6%, valore precedente 2.4 t/t annualizzata), attestandosi così la crescita trimestrale più bassa dal T1-2018. La revisione ha portato il PIL del 2018 al 2,9%. La revisione è avvenuta sulla scia della revisione al ribasso della spesa per i consumi, scesa dello 0,3 al 2,5% t/t ann., dalla seconda stima di 2,8% t/t ann., per via di maggiore debolezza nel comparto dei beni, sia durevoli, sia non durevoli, in parte legata all’impatto dello shutdown sui dati di dicembre. Anche la spesa pubblica statale e federale e gli investimenti fissi non residenziali hanno subito una revisione al ribasso, impattando entrambi il Pil. Inoltre, le importazioni hanno subito una revisione al ribasso, anche se le esportazioni sono state positive.

ASIA: resta debole la produzione industriale nipponica

La Cina ha pubblicato i dati sulla produzione industriale dei primi due mesi del 2019. Gli utili realizzati dai gruppi sono crollati del 14% a/a a 708.01 miliardi di yuan (105.50 miliardi di dollari). Si tratta della contrazione più importante dal 2011, da quando l’agenzia ha iniziato a registrare i dati. In questo contesto, i profitti nel settore auto sono diminuiti di 37.1 miliardi di yuan rispetto all’anno precedente, mentre quelli dell’industria petrolifera sono calati di 31.7 miliardi di yuan. In Giappone la produzione industriale è cresciuta dell’1,4% m/m a febbraio (consenso 1.4% m/m, valore precedente – 3,4% m/m), e risulta moderatamente superiore all’aumento dell’1,8% delle spedizioni, anche se le scorte sono ancora in aumento dello 0,5%. L’aumento della produzione è stato trainato dalle automobili e dalle macchine elettriche. Il settore tecnologico ha subito un forte calo. Le spedizioni di core capital goods sono aumentate per la prima volta da ottobre, anche se ancora ben al di sotto della media del quarto trimestre.

| PERFORMANCE DEI MERCATI

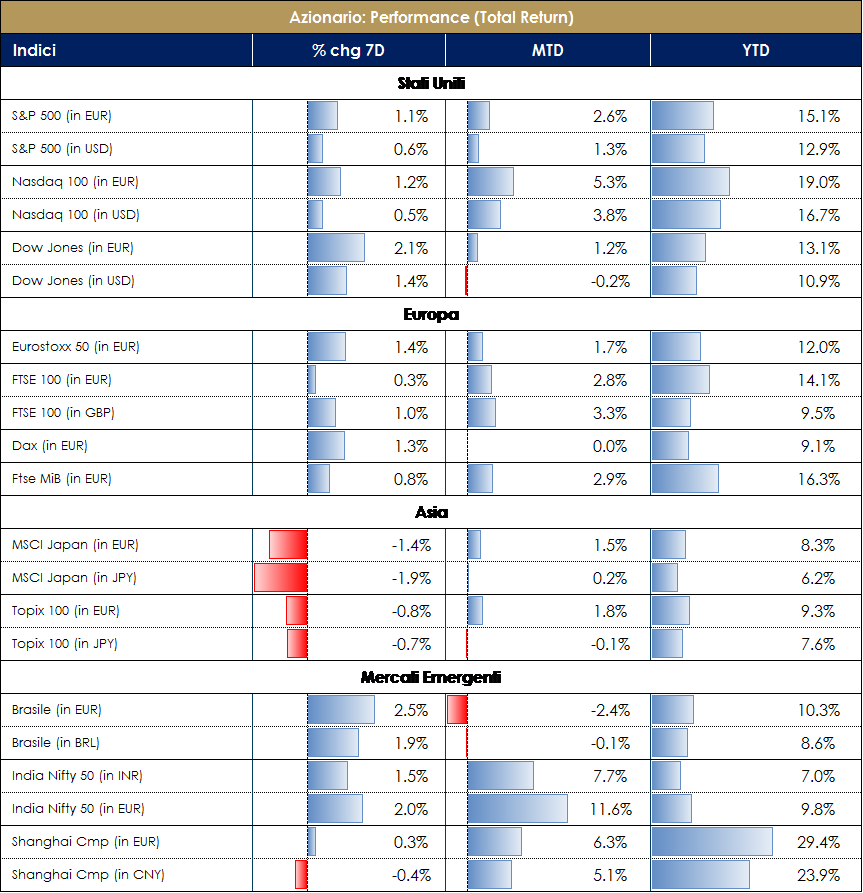

MERCATI AZIONARI L’ultima settimana di marzo si conclude con un segno positivo per i listini statunitensi ed europei. Soffre il Giappone a causa del rafforzamento dello yen e della debolezza della congiuntura interna, mentre la Cina, che chiude la settimana senza significativi movimenti dei prezzi, risulta oggi positiva oggi. Il tema della crescita economica globale rimane al centro dell’attenzione dei mercati. In attesa di trovare una chiave di lettura più chiara degli ultimi comunicati delle banche centrali e dei dati economici, il sentiment degli investitori questa settimana è stato sostenuto da aspettative positive sul fronte dei dazi, dopo che il rappresentante USA del commercio, Robert Lighthizer, e il segretario al tesoro USA, Steven Mnuchin, sono arrivati a Pechino per portare avanti i negoziati. |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. L’asset class continua ad offrire un profilo rischio/rendimento più attraente rispetto al comparto obbligazionario. |

||

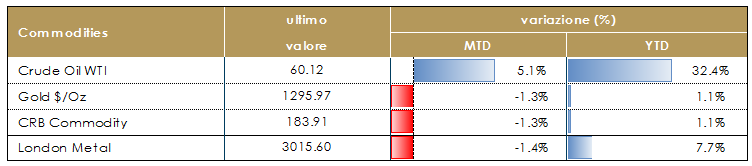

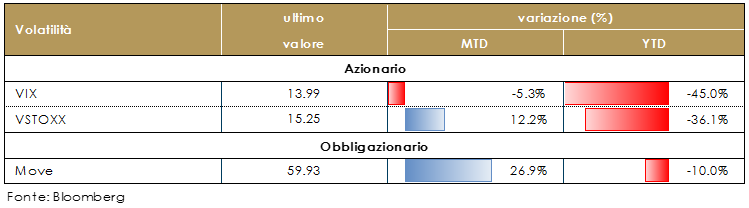

| MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio chiude T1 2019 con un marcato rialzo (il migliore dal 2009), sulla scia dei tagli di produzione dell’OPEC, nonché delle sanzioni statunitensi verso Iran e Venezuela. Per un approfondimento sul tema, si rimanda al nostro punto della settimana della “Settimana sui mercati” dello scorso 15 marzo. |

|

||

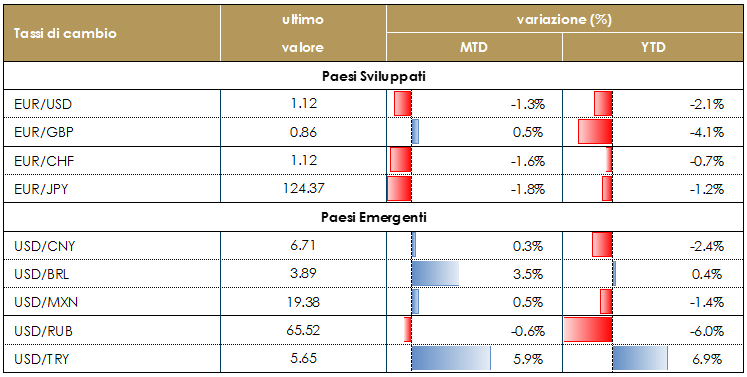

| TASSI DI CAMBIO

Durante la settimana appena trascorsa il biglietto verde si è rafforzato nei confronti della valuta comune, a seguito dell’atteggiamento più accomodante degli esponenti della BCE e sulla scia del rinnovato ottimismo circa i negoziati commerciali tra USA e Cina. Gli Stati Uniti si sono detti pronti a proseguire le negoziazioni per settimane o addirittura mesi. Tali parole sono state interpretate come il segnale di una forte volontà di raggiungere un accordo da parte della delegazione Usa. La sterlina resta in attesa che si chiarisca l’impasse politica, senza perdere eccessivamente terreno contro euro e dollaro. Attualmente, l’UE ha concesso un’estensione della scadenza al 22 maggio, condizionale all’approvazione dell’accordo, ma soltanto fino al 12 aprile in caso contrario. Ciò implica che il parlamento britannico ha soltanto due settimane per imprimere una svolta politica alle contrattazioni, giustificando la richiesta di estensione al 22 maggio.

|

VIEW STRATEGICA La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. Inoltre, l’evoluzione della valuta comune dipenderanno probabilmente, nei prossimi mesi, dall’evoluzione di alcuni rischi allo scenario globale, come Brexit e le relazioni commerciali tra USA e Cina. |

||

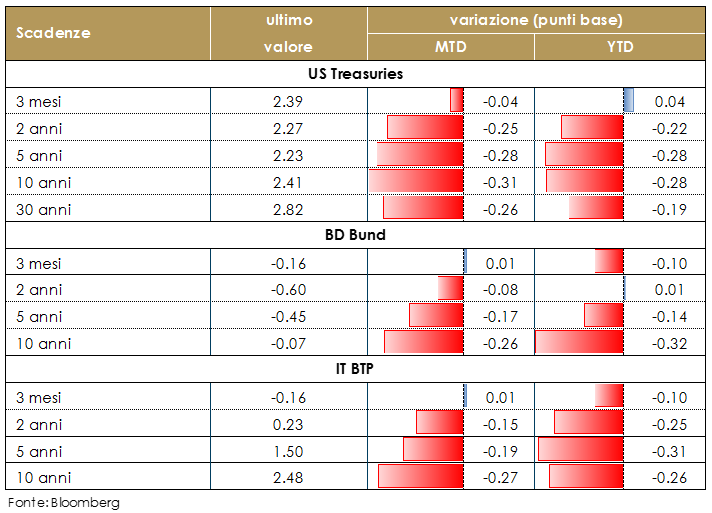

| MERCATI DEI TITOLI DI STATO

Il mercato dei titoli governativi dell’Area Euro è stato guidato questa settimana dalle parole accomodanti degli esponenti del Consiglio Direttivo della BCE. Mercoledì il Presidente Mario Draghi, riconoscendo un rallentamento più persistente del previsto della crescita nell’Area Euro, ha dichiarato che la BCE non “è a corto di strumenti per realizzare il proprio mandato” ed è pronta a reagire in modo proattivo, qualora le prospettive di medio termine continueranno a deteriorarsi. Il Presidente ha inoltre dichiarato che la BCE è pronta a valutare l’impatto sulla redditività bancaria dei tassi negativi e potrebbe eventualmente introdurre delle misure di mitigazione degli effetti negativi sulla redditività bancaria. L’argomento è stato, poi, ripreso il giorno successivo dal capo economista, Peter Praet, che ha confermato che la BCE sta esaminando un sistema di tiering della remunerazione dei depositi delle banche presso la BCE, dove parte delle riserve in eccesso possano essere esentate dall’applicazione del tasso più basso. Praet ha, comunque, ribadito che ogni decisione sarà presa solo in presenza di una solida giustificazione ad agire da parte della politica monetaria. Sull’argomento si è espresso oggi anche il governatore della Banca di Francia, Villeroy de Galhau, affermando che la BCE deve valutare le strade da intraprende per mantenere i vantaggi derivanti dai tassi di interesse negativi e, allo stesso tempo, attenuare i potenziali effetti collaterali sulla redditività delle banche. L’introduzione di un eventuale sistema di tiering permetterebbe di ritardare ulteriormente un rialzo del tasso di deposito. La reazione dei mercati è stata significativa, con un calo dei rendimenti soprattutto sulla parte breve delle struttura a termine core, con il rendimento del decennale tedesco che, per la prima volta dal 2016, è sceso sotto quello giapponese.

|

VIEW STRATEGICA VIEW STRATEGICA

Governativo US. Il ciclo economico è positivo ma mostra segni di rallentamento L a FED ha adottato un atteggiamento più dipendente dai dati e dai mercati preparandoli ad una pausa prolungata nel suo ciclo di rialzo dei tassi, complice anche la moderazione dell’inflazione. Il rischio di recessione negli Stati Uniti rimane limitato ma in aumento. Governativo Euro. L’inflazione non mostra segni di aumento in un contesto di perdita di momentum per la crescita economica. La BCE continuerà pertanto ad esser presente sul mercato attraverso la politica di reinvestimento dei titoli che giungeranno a scadenza nel corso del 2019 restando attendista sul rialzo dei tassi. C’è un consenso crescente all’interno del Consiglio Direttivo della BCE a favore dell’offerta di nuove LTROs.

|

||

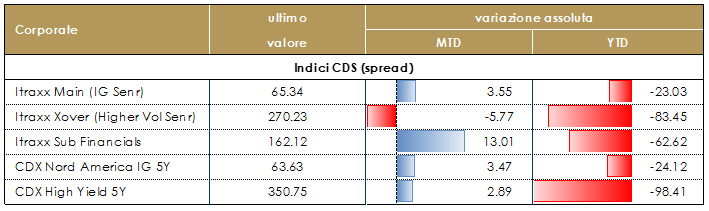

| MERCATI DEI TITOLI CORPORATE

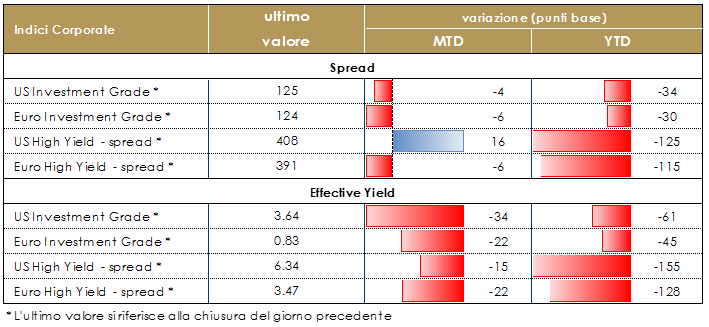

La settimana sul mercato corporate è stata una sostanziale riproduzione di quanto visto nel mese, un tono positivo alternato da sedute più incerte che hanno di fatto rappresentato buone occasioni di acquisto. Gli indici europei hanno stretto di circa 10bp sul mercato HY e di 3bp su High Grade con buona performance in cash aiutata anche dai tassi free risk in free fall. In US il restringimento degli spread è stato maggiore, circa 15bp su HY, dopo un inizio settimana più incerto a seguito della chiusura in risk off della settimana precedente. Su Indici CDS la settimana è stata caratterizzata dal roll semestrale sui contratti e da una chiusura molto positiva nell’ultima seduta che ben rappresenta anche il trimestre nel suo complesso, decisamente positivo per il comparto. Tono ancora molto positivo anche dal punto di vista tecnico con inflow su fondi dedicati e buona performance dei nuovi deal in emissione. Ancora sul mercato primario, settimana molto importante con emissioni su tutte le componenti, finanziarie e corporate, senior e subordinate. Su emittenti finanziari segnaliamo la nuova emissione senior preferred di Mediobanca, 500Mio MS+152, che ha performato nonostante un restringimento dello spread tra lancio e emissione di 23bp grazie anche ad un book di oltre 4 volte. Altro senior preferred italiano Banca Popolare di Sondrio (500Mio MS+240), una senior preferred BPCE (1Bio, MS+89bp) e senior unsecured BFCM (1.500Mio MS+55bp). Su subordinati AEGON RT1 5.625% (500Mio). Su non finanziari, emissione subordinata per TOTAL (1.5Bio Perp nc 5y, MS+177bp) a fronte del buyback di alcune emissioni con call a breve. Il comparto con maggiori emissioni nella settimana è stato il corporate non finanziario senior con due multi-tranche sul settore auto VW (3y 1.1Bio MS+85, 5y 1Bio MS+150, 8y 650Mio MS+190) e Renault (4y 700Mio MS+90, 7y 650Mio MS+160), oltre ad ABIBB – food and beverage – (1Bio 8y MS + 80 e 1.250Mio 12y MS+105). [A cura del team obbligazionario di Mediobanca SGR] |

Corporate IG: Valutazioni elevate, congiuntamente al rischio connesso alle curve governative di riferimento, superano l’effetto positivo derivante dal ciclo economico, inducendoci ad esprimere una view negativa sull’asset class. Corporate HY: La correlazione positiva con il mercato azionario ed il recente allargamento degli spread, mantengono interessante l’investimento sull’asset class, pur in un contesto fragile dati i crescenti rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa |

||

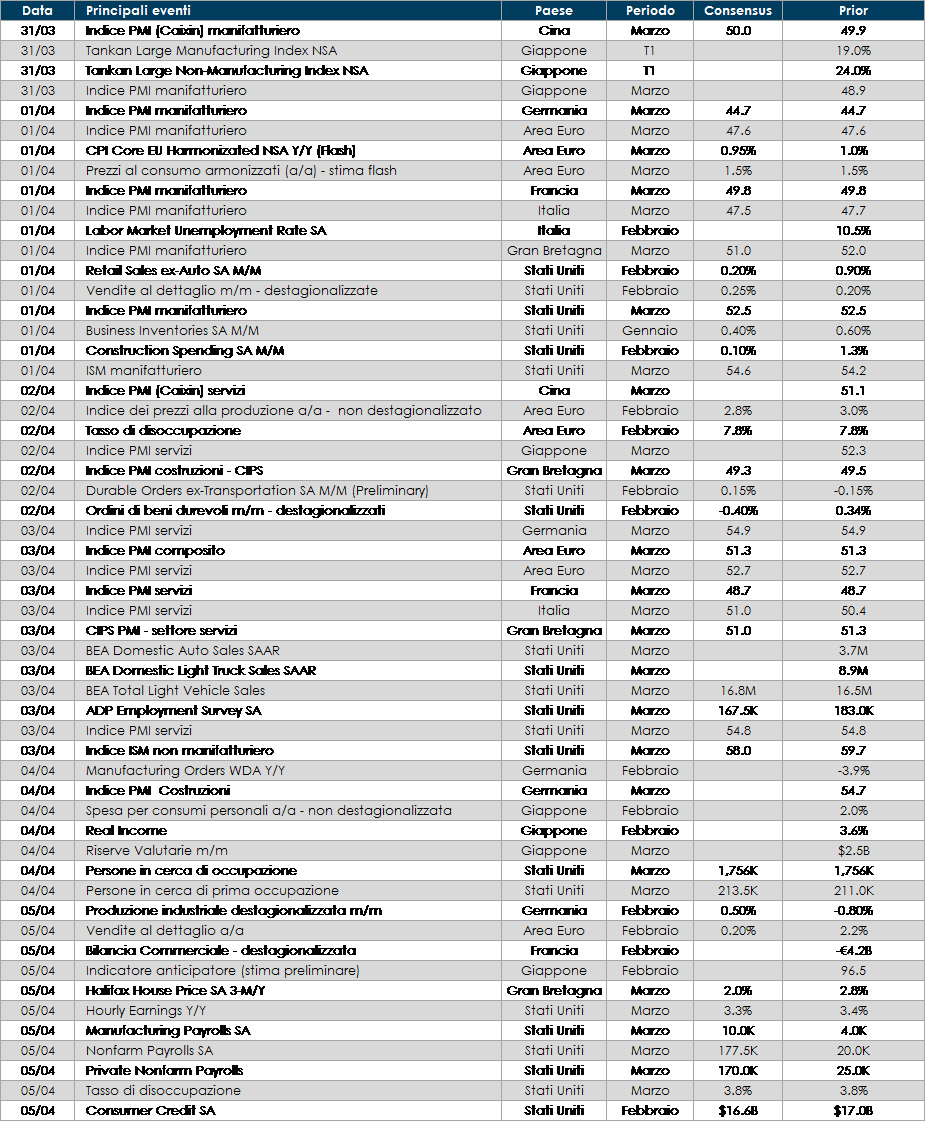

LA PROSSIMA SETTIMANA: quali dati?

- Europa: l’attenzione sarà rivolta ai verbali di marzo della BCE, che potrebbero fornire qualche dettaglio in più sulle posizioni interne al Consiglio Direttivo riguardo alle modalità operative delle TLTRO. Inoltre, sanno pubblicate le stime preliminari degli indici PMI e dell’inflazione dell’Area Euro. Relativamente alla Brexit, ci sarà la seconda fase delle votazioni indicative.

- Stati Uniti: sarà pubblicato il report di marzo sul mercato del lavoro, oltre che la rilevazione di marzo dell’ISM manifatturiero e dei servizi. Infine, sarà pubblicato l’indice delle vendite al dettaglio di febbraio.

- Asia: saranno pubblicati gli indici PMI in Cina.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.