La settimana finanziaria

di Mediobanca S.p.A.![]()

- Il FMI rivede al rialzo le previsioni di crescita per il 2021…

- … ma sconsiglia un repentino e prematuro ritiro delle misure fiscali e monetarie a sostegno della ripresa.

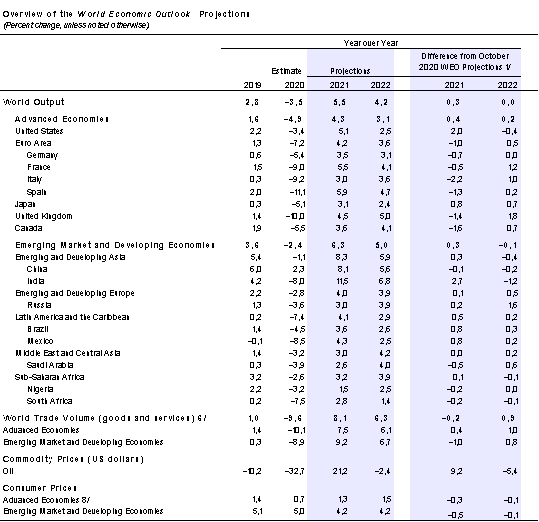

| Questa settimana il Fondo Monetario Internazionale ha pubblicato l’aggiornamento del World Economic Outlook e del Global Financial Stability Report. Le stime per la crescita mondiale per i prossimi due anni sono state leggermente riviste al rialzo. Il FMI proietta la crescita globale al 5,5% per il 2021 (0,3 % in più rispetto alla previsione di ottobre) e al 4,2% per il 2022. Tuttavia, i rischi e l’incertezza restano significativi.

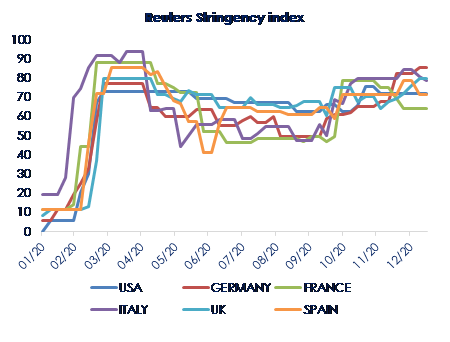

La revisione al rialzo delle previsioni riflette gli effetti positivi derivanti dall’inizio delle vaccinazioni anti-Covid, dalle attese per la riapertura del comparto dei servizi a più elevata intensità di contatto conseguenti al previsto risolversi della crisi sanitaria in atto e dallo stimolo alla crescita del nuovo pacchetto fiscale statunitense e giapponese. Questi sviluppi indicano un punto di partenza più stabile per le prospettive di crescita del 2021-22. Infatti, i dati economici rilasciati dopo la pubblicazione delle prevsioni del World Economic Outlook di ottobre 2020 suggeriscono uno slancio più forte del previsto in media in tutte le regioni nella seconda metà del 2020. Tuttavia, il FMI riconosce che nel brevissimo termine gli effetti positivi di queste tre circostanze saranno parzialmente frenati dalle nuove misure di contenimento, che restano ancora elevate in molti paesi (Fig.1).

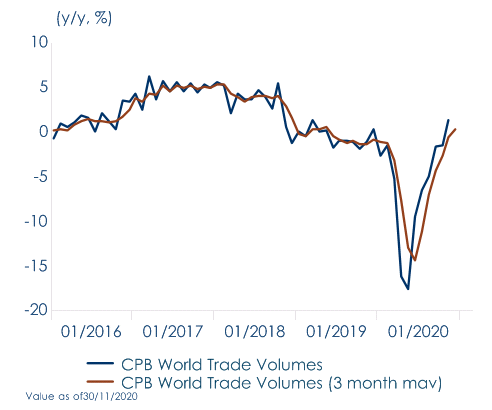

Coerentemente con la ripresa dell’attività globale, tornerà a crescere anche il commercio internazionale, sebbene quello dei servizi recupererà più lentamente rispetto a quello delle merci: i volumi del commercio globale cresceranno di circa l’8% nel 2021 e del 6% nel 2022 (Fig.2). Sulla scia della ripresa economica i prezzi del petrolio dovrebbero aumentare nel 2021 di poco più del 20% dal livello minimo del 2020, ma rimanendo comunque ben al di sotto della loro media del 2019. Anche i prezzi delle materie prime non petrolifere dovrebbero aumentare, con in particolare quelli dei metalli, che dovrebbero accelerare fortemente nel 2021. L’inflazione resterà moderata, frenata dall’output gap che non si chiuderà prima del 2022. Nelle economie avanzate resterà generalmente al di sotto degli obiettivi delle banche centrali ed in media attorno all’1,5%, mentre nei mercati emergenti tornerà in media sopra il 4%, mantenendosi comunque bassa in prospettiva storica.

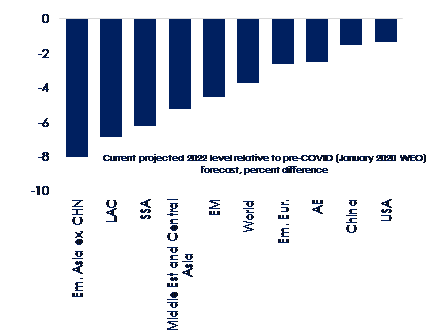

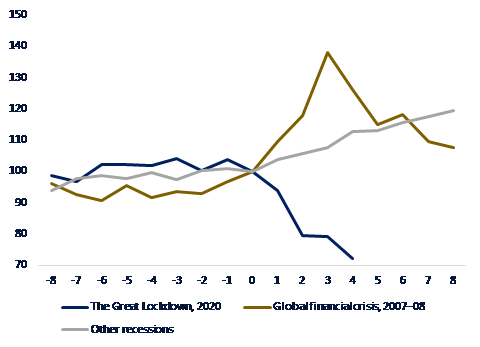

Il World Economic Outlook mette in evidenza che il sentiero di crescita resta comunque ancora incerto, disomogeneo tra paesi, (dato che la dispersione delle prospettive di crescita tra diversi paesi resterà elevata) e sia condizionato dalle politiche economiche accomodanti implementate durante il 2020 e sia condizionale al mantenimento di queste politiche durante il 2021. Secondo il FMI la forza della ripresa varierà significativamente tra i paesi, con grandi differenze nelle perdite di produzione previste rispetto alle previsioni pre-Covid (Fig.3). La Cina, oltre ad aver registrato una crescita positiva nel 2020, è tornata al suo livello previsto prima della pandemia in T4 2020, prima di tutte le altre grandi economie. Gli Stati Uniti dovrebbero superare i loro livelli pre-Covid quest’anno, ben prima dell’Area Euro dove l’attività dovrebbe rimanere al di sotto dei livelli di fine 2019 fino al 2022. A causa del ritorno dei contagi e lockdown, spiega il FMI, l’attività economica si è indebolita alla fine del 2020, con effetti che si trascineranno nel 2021. Molte aspettative sono ovviamente riposte anche dal FMI sul programma Next Generation EU. Il sostegno fiscale è stato cruciale per permettere alle economie di uscire più velocemente dalla crisi pandemica. Per questo le economie avanzate in generale dovrebbero riprendersi più velocemente, in quanto sono state in grado di fornire un sostegno fiscale espansivo alle famiglie e alle imprese (misure fiscali e di spesa dirette, così come iniezioni di capitale, prestiti e garanzie), e le banche centrali hanno rafforzato questo sostegno con programmi di acquisto di attività, strumenti di finanziamento per prestiti e, in alcuni paesi, tagli dei tassi di interesse. Secondo il FMI non è ancora arrivato il momento per rimuovere questi stimoli. Nel Global Financial Stability Report, il FMI ha ribadito l’appello a non ritirare gli interventi di sostegno per imprese e famiglie, fino a quando la ripresa non sarà consolidata mettendo in guardia dalle incognite delle nuove ondate di infezioni, delle varianti del Covid e dei possibili ritardi nelle campagne di vaccinazione. Per il FMI “non c’è alternativa”: Banche Centrali e Governi devono insistere con le politiche di sostegno a un’economia che ancora lotta con il Covid-19. La “riduzione o revoca delle misure eccezionali in questa fase potrebbe mettere a repentaglio la ripresa globale”. Finora i rischi per la stabilità finanziaria sono stati tenuti sotto controllo ma la pandemia ha messo in luce vulnerabilità preoccupanti: l’aumento del debito delle aziende, le fragilità delle istituzioni finanziarie non bancarie, l’esplosione del debito pubblico, le difficoltà di accesso al mercato per alcune economie in via di sviluppo e il calo della redditività in alcuni sistemi bancari (Fig.4) A cura di Teresa Sardena, Mediobanca SGR |

Fig. 1: Surging infections in late and renewed lockdowns, are important counterpoints to the favorable news

Fig. 2: Consistent with economic recovery, global trade volumes are forecast to grow about 8% in 2021

Fig. 3: GDP Losses Relative to Pre-COVID by Region

Fig. 4: Bankruptcies (Index, last prerecession quarter = 100)

|

SETTIMANA TRASCORSA

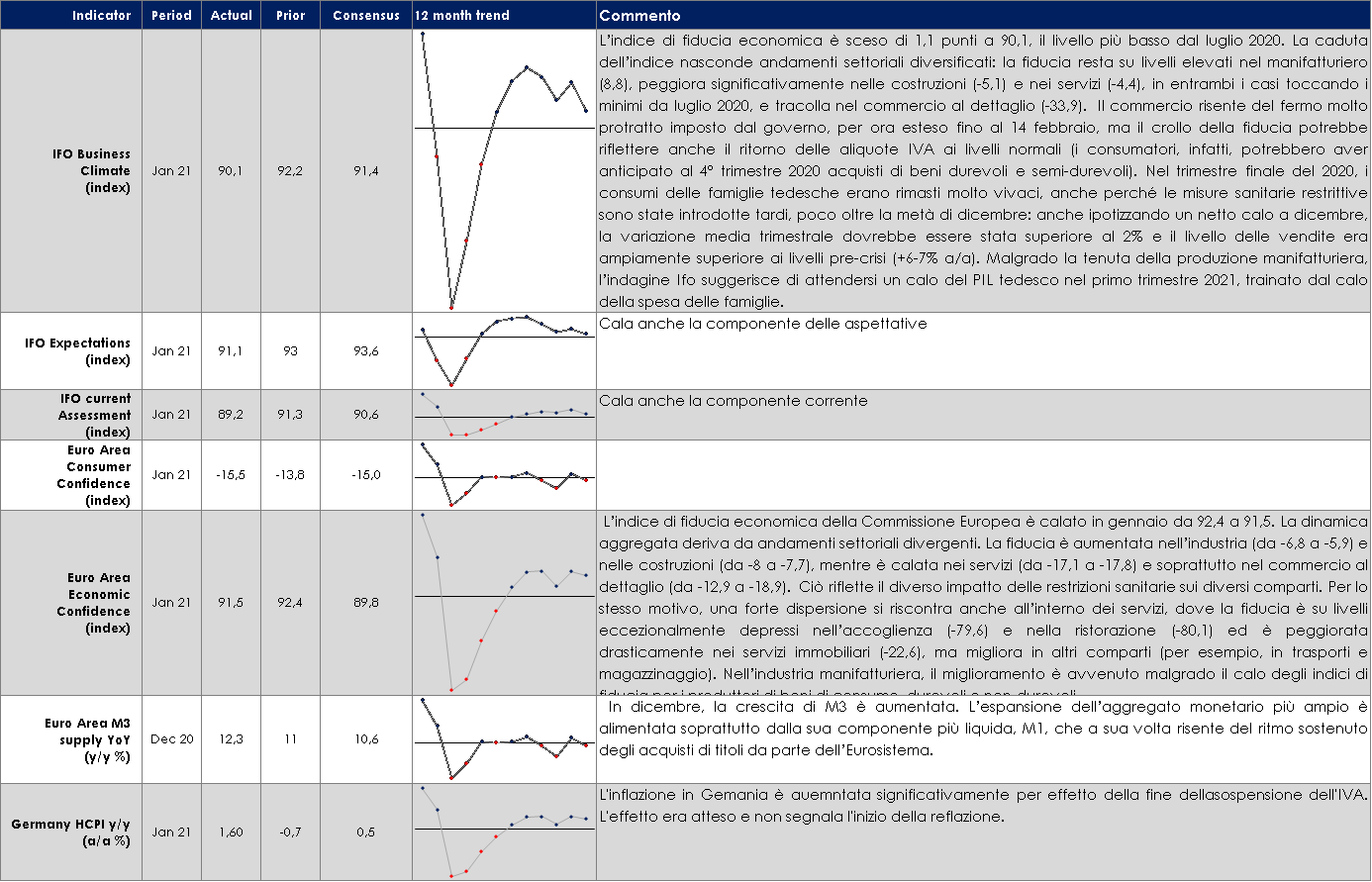

EUROPA: La Germania evita la contazione della del PIL in T4

La Germania ha pubblicato la stima preliminare del PIL di T4 2020. Il PIL è salito dello 0,1% t/t, un po’ al di sopra del consenso, che prevedevauna crescita piatta. Questo ha seguito un aumento dell’8,5% t/t nel Q3 e ha lasciato l’economia ancora più piccola del 2,9% rispetto al Q4 2019. L’ufficio di statistica ha anche confermato che il PIL è sceso del 5,0% nel 2020 – un calo enorme anche se meno dei cali dell’8,3% e dell’11,0% registrati in Francia e Spagna. I dati dei paesi rilasciati finora suggeriscono che è quasi certo che il PIL aggregato dell’Area Euro si è contratto in T4.

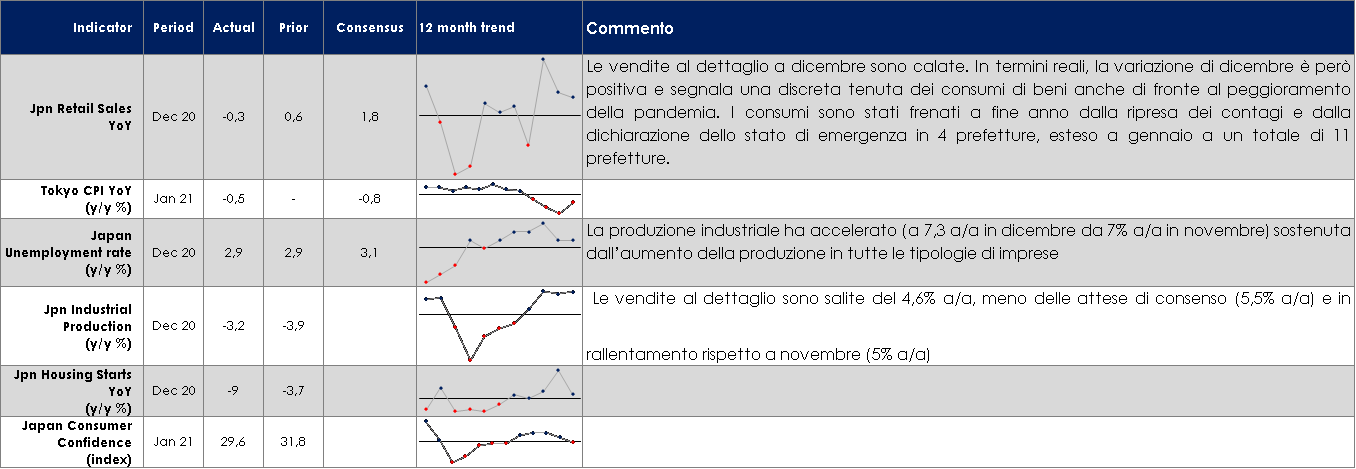

ASIA: calano le vendite al dettaglio a dicembre in Giappone

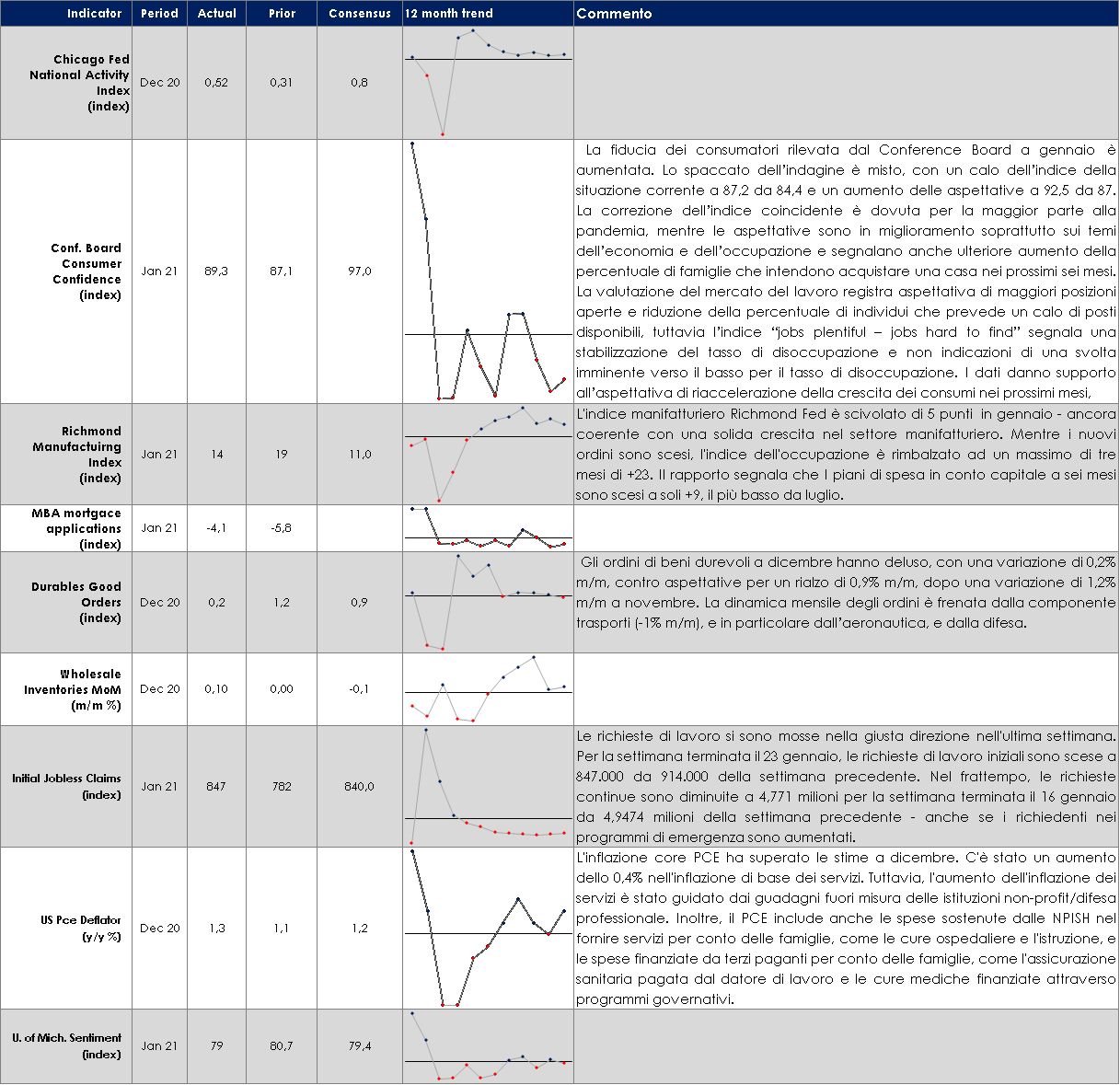

USA: PIL in rialzo di 4% t/t ann. in T4 2020,con una crescita solida degli investimenti

La stima preliminare del PIL di T4 registra una variazione di 4% t/t ann., dopo 33,4% t/t ann. dell’estate. La crescita annua nel 2020 si attesta così a -3,5%. La maggior debolezza si può leggere nei consumi, sulla scia della fine dello stimolo fiscale e del deterioramento del quadro pandemico. La spesa delle famiglie è cresciuta del 2,5% t/t ann., dopo +33,4% t/t ann. di T3, con una contrazione di -0,4% t/t ann. per i beni e un incremento di 4% t/t ann. per i servizi. Il rallentamento dei consumi non preoccupa particolarmente, perché le due cause della frenata di fine anno si stanno invertendo, con l’arrivo di nuovo stimolo fiscale e con un evidente miglioramento della situazione dei contagi da metà gennaio in poi. Gli investimenti danno invece segnali molto solidi. Gli investimenti fissi non residenziali sono risultati in aumento di 13,8% t/t ann., con un aumento ecce per i macchinari (24,9% t/t ann., dopo 68,2% t/t ann. dell’estate) e una stabilizzazione per le strutture (+3% t/t ann. dopo 4 trimestri negativi consecutivi). Questo rappresenta un elemento di supporto perla sotenibilità della crescita. Il contributo alla crescita complessiva è di 1,04 pp dalle scort.e Gli investimenti residenziali proseguono sul trend verso l’alto, con una variazione di 33,5% t/t ann. (dopo +63% t/t ann.). La spesa pubblica è risultata in calo di -1,2% t/t ann., con una correzione di -0,5% t/t ann. a livello federale e di -1,7% t/t ann. a livello statale e locale. Le esportazioni sono risultate in aumento del 22% t/t ann. (dopo +59,5% t/t ann.) con +31,1% t/t ann. per i beni e 4,3% t/t ann. per i servizi. Le importazioni crescono di 29,5% t/t ann. (dopo 93,1 % t/t ann., spinte sia dai beni (30,8% t/t ann.) sia dai servizi (22,2% t/t ann.). Il risultato è un contributo negativo al PIL di -1,5% per le esportazioni nette.

| PERFORMANCE DEI MERCATI

MERCATI AZIONARI “Urca urca tirulero” oggi agli Hedge Fund non “splende il sol”. Parafrasando alcuni versi della canzone celebre del film della Disney vogliamo far riferimento a quanto è accaduto sui mercati azionari questa settimana. L’eccesso speculativo estremo a cui abbiamo assistito è fin troppo evidente. L’esuberanza, se non addirittura follia, ha preso una nuova piega nella “foresta azionaria” con la neo categoria di investitori retail pronti ad invocare ad una “rivoluzione francese finanziaria” travestiti da “Robin Hood”, per l’appunto, per rubare ai “ricchi” Hedge Fund e restituire ai “poveri” iscritti alle chat di trading online. Vi sono state oscillazioni di prezzi estremi dovuti alla folla organizzata dei suddetti investitori i quali hanno deciso di investire in società fortemente shortate dai player finanziari, facendone salire il prezzo (short squeeze), con l’obiettivo di obbligarli a ricoprire le stesse posizioni ribassiste e facendoli andare incontro ad ingenti perdite. Secondo Albert Edwards di SoGen, uno dei segnali più preoccupanti nella formazione di una bolla è proprio quando l’investitore retail si comporta in maniera così spregiudicata. Powell si è limitato a commentare le attuali valutazioni e a definire una tale esuberanza sul mercato una “vulnerabilità moderata”. Il padre del “value investing”, Ben Graham, ha sempre sostenuto come nel breve periodo il mercato è paragonabile ad una voting machine – contando quali aziende sono popolari e quali impopolari; nel lungo periodo, invece, il mercato è più simile a una weighing machine – valutando e pesando la sostanza di un’azienda secondo i suoi fondamentali: ciò che conta nel lungo periodo è il valore fondamentale sottostante di un’azienda e non l’opinione volubile del pubblico investitore sulle sue prospettive nel breve periodo. Ad ogni modo, settimana all’insegna della reporting season con l’80% c/a delle società che ha riportato risultati migliori delle attese soprattutto nei settori Tech e Financials, contro Energy ed Industrials. In termini di performance è stata una settimana di forte risk off, complice la preoccupazione sul rollout dei vaccini (con i ritardi nella consegna delle dosi all’EU da parte di Pfizer, successivamente supportata dal contributo di Sanofi, e la questione “best effort” di AstraZeneca) e le nette parole della Fed, la quale ha segnalato preoccupazione sul recente indebolimento della ripresa economica e sulla recrudescenza del virus nella prima parte del 2021 nonostante i risultati positivi del 4Q20. S&P -1.82% trainato da Broadcasting e DrugRetail contro Steel, Copper e Semis; SXXE -2.21% trainato da Real Estate, Consumer Goods e Telecom contro Banks; Nasdaq100 a -1.87% spinto da Moderna +33%. A cura del team Core Equity Value di MB SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 29 gennaio 2021

VIEW STRATEGICA I dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale |

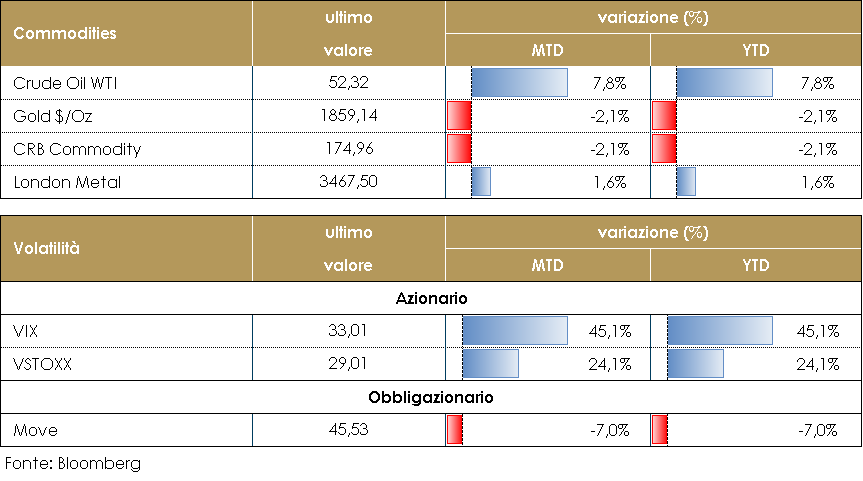

MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio è calato marginalmente durante la settimana, risentendo anch’esso dell’avversione al rischio degli investitori. Si conferma comunque sopra i 52 dollari al barile. Le statistiche settimanali diffuse dal Dipartimento dell’Energia relative alle scorte di greggio negli USA sono state decisamente inferiori alle attese rilevando un calo di 9,91 milioni di barili di petrolio. Di contro, l’aumento degli stock di benzine è stato pari a 2,47 milioni di barili rispetto a un incremento atteso pari a 947 mila, segnalando quindi una frenata nei consumi al dettaglio dei carburanti. PERFORMANCE – Dati aggiornati alle ore 17.30 del 29 gennaio 2021

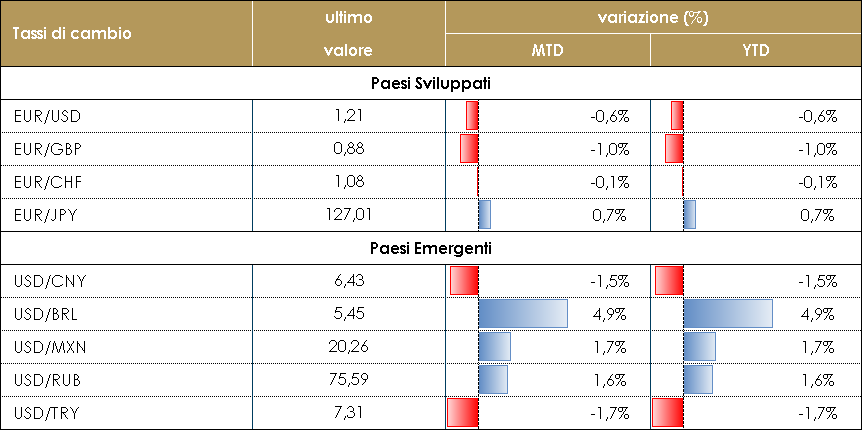

TASSI DI CAMBIO La settimana è stata caratterizzata da un generale clima di risk off sui mercati azionari, che ha impattato anche le valute a più alto beta: mercati emergenti in primis, ma anche le commodity currencies del G10 (Corona Norvegese e Dollaro Canadese in particolare). Sul finire della settimana diversi membri della BCE hanno parlato della forza dell’Euro e di quanto questo elemento rischi di allontanare la BCE dall’obiettivo di riportare l’inflazione a target. Ne ha accennato Christine Lagarde durante la conferenza stampa che segue il meeting periodico della banca centrale, ma soprattutto ne ha parlato Klaas Knot, governatore della banca centrale Olandese. Nel corso di un’intervista ha dichiarato che la BCE ha gli strumenti per contrastare il rafforzamento dell’euro, senza tuttavia definire quali. Su queste dichiarazioni l’Euro si è inizialmente indebolito, ma ha poi recuperato velocemente i livelli pre-dichiarazioni. Il Dollaro americano è stato il principale beneficiario del clima di risk off: si è apprezzato nei confronti di tutte le valute del G10 e di gran parte di quelle dei paesi emergenti. Tuttavia, i fondamentali della valuta (politica monetaria e fiscale estremamente accomodanti) restano a supporto di un suo indebolimento nel medio periodo. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE TASSI DI CAMBIO –Dati aggiornati alle ore 17.30 del 29 gennaio 2021

|

|

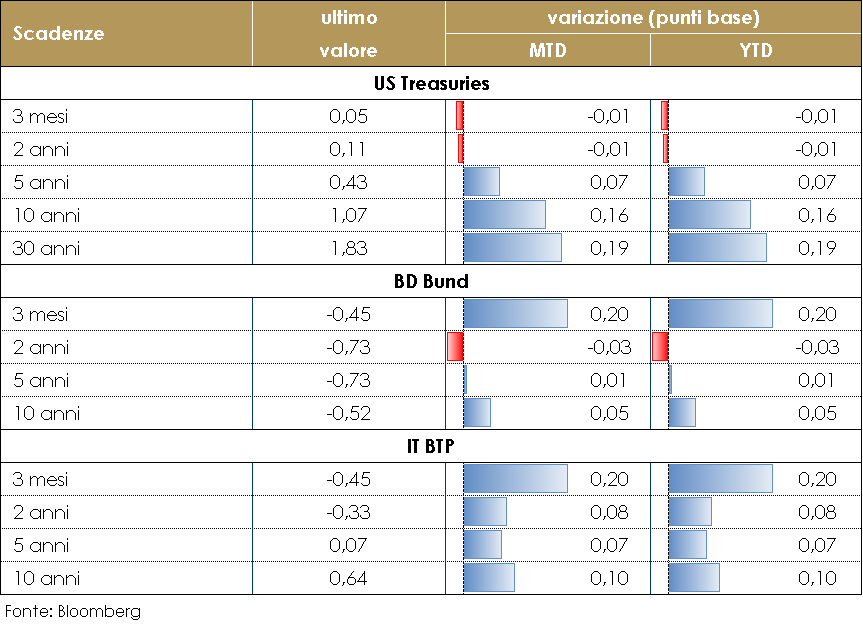

MERCATI DEI TITOLI GOVERNATIVI La struttura a termine governativa statunitense è rimasta praticamente invariata durante la settimana. La riunione del FOMC si è conclusa con politiche invariate, come atteso, e un messaggio dovish dalla conferenza stampa di J. Powell, che ha ribadito che discutere ora dell’uscita dalle politiche accomodanti è prematuro. Rispetto a dicembre, il comunicato segnala preoccupazione per il recente indebolimento della ripresa, “concentrato nei settori più negativamente influenzati dalla pandemia” e si afferma che “il sentiero dell’economia dipenderà in modo significativo dall’andamento del virus, incluso il progresso sulle vaccinazioni”. Stabile anche la struttura a termine governativa tedesca. I dati pubblicati questa settimana hanno portato ulteriore supporto alla tesi di una divergenza tra velocità di ripresa negli USA e nell’Area Euro, con dati deludenti sulla fiducia in Francia e Germania e la revisione al ribasso delle stime di crescita da parte della Bundesbank in contrasto con la ripresa dell’indece dellaConference Board nelgi USA. La tesi peraltroè stata ribadita anche dal FMI nel suo World Economic Outlook (cfr. Il punto della settimana). Probabilmente per questo, i membri della BCE hanno sentito il bisogno di impegnarsi in un dibattito sui vari modi in cui potrebbero sostenere la ripresa. Questo dibattito evidenzia, innanzitutto, come la BCE sia condannata a impegnarsi in decisioni politiche di ripiego in assenza sia di una revisione completa della strategia, sia di un forte consenso all’interno del Consiglio direttivo su quale delle diverse opzioni di policy possano essere più efficaci.

PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle 17.30 del 29 gennaio 2021

VIEW STRATEGICA Governativo US I rendimenti dei Treasury US hanno mostrato una modesta tendenza al rialzo, sulla scia della rimodulazione delle attese di crescita economica e dell’aumentato stimolo fiscale. La normalizzazione economica dovrebbe esercitare una certa pressione sui tassi a lunga, che tuttavia registreranno solo aumenti modesti, perché manipolati dalla Fed. Esprimiamo una view neutrale. Governativo EU: I titoli governativi europei hanno evidenziato un decoupling da quelli statunitensi mostrando una tendenza al ribasso, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE di ottobre e giustificato da un’inflazione negativa e da una debole prospettiva economica |

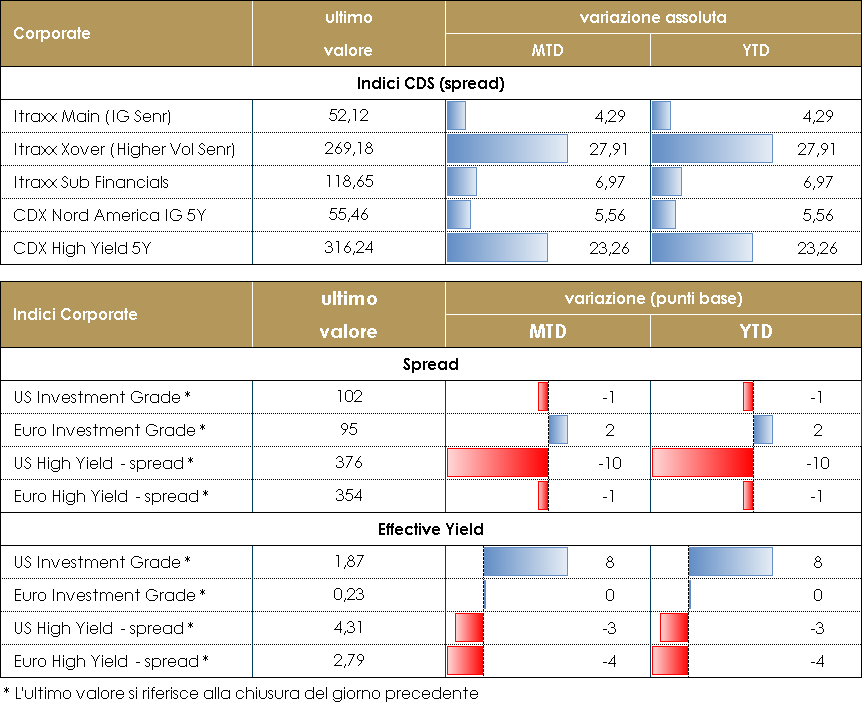

MERCATI DEI TITOLI CORPORATE

Nell’ultima settimana il mercato corporate è stato caratterizzato da una fase di debolezza derivata principalmente dalle preoccupazioni degli operatori in merito alle nuove varianti della pandemia e dai rallentamenti nelle campagne vaccinali. I timori relativi all’incertezza sugli sviluppi della fase congiunturale sono poi stati ulteriormente evidenziati da alcune trimestrali che pur presentando dati complessivamente migliori delle attese non hanno fornito outlook positivi per l’anno proprio a causa dell’incertezza.I flussi sul mercato sono stati per la prima volta da mesi nel complesso negativi, soprattutto sul mercato secondario e in particolare sui segmenti a maggior beta quali i corporate hybrids.Sul mercato primario, seppur in tono minore rispetto alle prime settimane del mese, sono continuate le emissioni in particolare di emittenti high yield con book molto elevati nonostante la fase di debolezza. Su base settimanale, inclusa la giornata odierna, gli Indici CDS hanno chiuso con un +18bp su Itraxx Xover (Hy) e +3 su Itraxx Main (IG); stessa dinamica, in US, con IG (+4) e HY (+10).Più negativa la settimana sul mercato secondario con gli indici HY in ritracciamento di oltre 0.50% e IG negativi ma supportati da tassi in discesa, in particolare in US.Sul mercato primario settimana con attività in particolare su subordinati Corporate EDP (1.875% perp nc5), Heimstaden Bostad (2.625% perp nc7) oltre al sub T2 di Banque Postale (0.75% 11nc6).Molto attivo anche il comparto HY e not rated con diverse emissioni anche multitranche tra cui Teamsystem (B-, 7y, Fixed 300Mio 3.5%, Frn 850Mio E+375), Thom (NR, 5y Fixed 370Mio 5.375%, Frn 250Mio E+550), CAB – Biogroup (NR, 7y, 800Mio, 3.375%) (Trafigura (NR, 400Mio, 5y, 3.875%). A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 29 gennaio 2021

VIEW STRATEGICA Corporate IG: Il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutraleCorporate HY: Outlook positivo ma possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale |

LA PROSSIMA SETTIMANA: quali dati?

- Europa: in settimana saranno pubblicati i dati definitivi degli indici PMI Markit dei singoli paesi e per l’Area nel suo complesso relativi al mese di gennaio. Sarà pubblicata anche la stima preliminare dell’inflazione di gennaio per l’intera Area Euro. In UK vi sarà lariunione della Banca Centrale, che potrebbe decidere di tagliare i tassi di interesse.

- Stati Uniti: I dati relativi all’indice ISM e al mercato del lavoro dovrebbero iniziare a riflettere il pacchetto fiscale di dicembre.

- Asia: Cina è prevista la pubblicazione dei dati Caixin su servizi e manifattura. Tali indicatori saranno invece pubblicati da Jibun in Giappone.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.