La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.

- Executive Summary

Il focus resta sulle notizie in arrivo dalle banche centrali, in un clima di sostanziale indecisione degli investitori: se da una parte, in Europa, il governatore della banca centrale tedesca Weidmann ha sottolineato come l’attuale politica estremamente espansiva non possa durare troppo a lungo, dall’altra si evince dalle minute del più recente meeting della BoJ come i membri del comitato nipponico stiano ancora valutando il reale impatto sui mercati di un ambiente di tassi negativi. La Bank of England, come atteso, non ha per il momento apportato modifiche alla propria politica monetaria, restando probabilmente in attesa degli esiti del referendum sulla cosiddetta Brexit di fine giugno. Sembrano intanto proseguire le discussioni sul tema Grecia: se nei prossimi giorni si dovesse arrivare all’intesa tra l’Eurogruppo e Atene, che comprende anche il nuovo pacchetto di misure di salvaguardia preventivate, dovrebbero altresì avviarsi nuovi colloqui sulla sostenibilità del debito. Sui mercati italiani, a metà settimana soprattutto, raffica di vendite sui titoli bancari, tra prese di profitto, trimestrali deboli e chissà quali altri motivi; sull’obbligazionario, è risultato particolarmente appesantito il tratto extra-lungo della curva, in particolare dopo l’annuncio del nuovo titolo a 50 anni spagnolo.

Europa

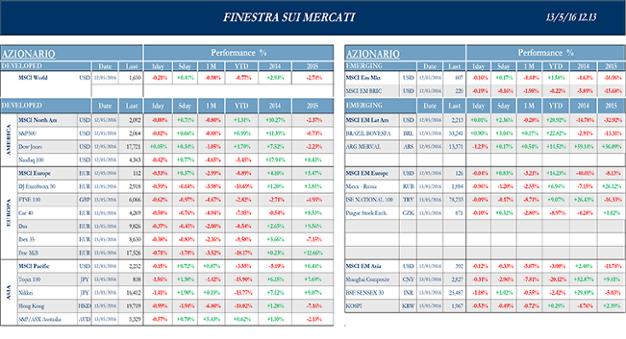

Stoxx Europe 600 -0.18%, Euro Stoxx 50 -0.6%, Ftse MIB -1.78%

Stati Uniti

S&P 500 +0.66%, Dow Jones Industrial +0.34%, Nasdaq Composite +0.43%

Asia

Nikkei +1.90%, Hang Seng -1.94%, Shangai Composite -2.96%, ASX +0.70%

2. Indicazioni macroeconomiche

Europa

Per l’Eurozona nel suo complesso, focus sulla lettura preliminare del Pil del Q1: atteso al +0.6% su trimestre e al +1.6% su anno, i numeri effettivi sono stati leggermente inferiori (comunque buoni), rispettivamente al +0.5% e al +1.5%. La produzione industriale di marzo si è rivelata in calo mensile dello 0.8% e in lieve rialzo su anno, mentre per l’Italia il dato è stato flat su base mensile, dopo il ribasso del mese precedente. Sempre per l’Italia, la lettura preliminare del Q1 è del +0.3% su trimestre e del +1.0% su anno. Come di consueto a mercati chiusi, infine, è atteso il pronunciamento di S&P sul rating sovrano italiano, che attualmente l’agenzia valuta BBB- con outlook stabile.

Stati Uniti

Piuttosto povera di dati macro di rilievo la settimana statunitense: sorprendono in positivo le vendite al dettaglio (1.3% MoM in Aprile, contro 0.8% atteso), anche al netto di auto, mentre sale secondo l’indice NFIB l’ottimismo delle piccole imprese ad aprile, a 93.6 punti dopo i precedenti 92.6, le scorte all’ingrosso mese su mese di marzo si rivelano in linea con il consensus al +0.1%. Buone notizie dal deficit pubblico mensile, che si attesta inoltre a $106.5mld, battendo leggermente il consensus che lo dava a $107mld e rivelandosi ben più limitato di quanto registrato a marzo, quando il valore era stato di oltre $156mld. In riferimento al mercato del lavoro, le richieste settimanali di sussidi di disoccupazione toccano quasi i 300k, ai massimi dell’ultimo anno, ma gli analisti vedono nei numeri più che altro un effetto degli scioperi del settore telecomunicazioni e non l’indicazione di un trend. Tutto sommato, dati a supporto di un buon Q2 per l’economia USA, senza, tuttavia, comportare pressioni ad agire per la Fed.

Asia

In Cina, incremento leggermente inferiore alle attese per i prezzi al consumo di aprile, a +2.3% su anno a fronte di stime per +2.4% e invariati rispetto a marzo. I prezzi alla produzione, nello stesso mese, hanno registrato un calo del 3.4% su anno, dal -4.3% del mese precedente e a fronte di attese per una contrazione di 3.8%. In Giappone, il leading indicator di marzo mostra una riduzione di 0.5 punti, inferiore tuttavia a quella attesa dagli economisti di 2.0; interessante anche il valore dei salari reali dello stesso mese, che han registrato un incremento dell’1.4% annuo, il più consistente dal settembre del 2010. Il surplus delle partite correnti, sempre a marzo, si è infine attestato a ¥2,980mld a fronte di stime per oltre ¥3mld, ai massimi da marzo 2007, complice la discesa delle importazioni di greggio.

3. Newsflow societario

Europa

Ancora qualche trimestrale proveniente dal settore bancario, soprattutto italiano, mentre scade il termine per la presentazione delle offerte per le quattro cosiddette “good banks”: secondo fonti stampa, sarebbero arrivate una decina di offerte non vincolanti da parte di fondi di private equity, mentre le grandi assente sarebbero proprio le banche italiane. Passando ai numeri, Intesa batte le attese con l’utile netto del Q1, pur in calo su base annua, e conferma l’impegno a distribuire dividendi cash per €3mld, ma delude il mercato per ciò che riguarda i ricavi core. Utile netto trimestrale sopra le attese, se pur in calo del 21%, anche per Unicredit, che non riesce comunque a convincere il mercato sulla bontà della posizione patrimoniale nonostante la nuova smentita sulla necessità di un aumento di capitale e la promessa di centrare gli obiettivi dichiarati nel piano industriale. Raffica di vendite su Banco Popolare, che chiude il Q1 con una perdita netta di €313.6mln dopo una forte crescita delle rettifiche su crediti finalizzate ad alzare i livelli di copertura richiesti dalla Bce come condizione per la fusione con BPM. Quest’ultima ha invece pubblicato un utile netto sopra le attese – anche se in calo del 28.5% -risentendo soprattutto della flessione della componente trading dei ricavi. I due istituti hanno intanto concluso con esito favorevole la due diligence confirmatoria prevista nell’accordo di fusione.

Ricco il newsflow anche nelle telecomunicazioni: secondo fonti a conoscenza del dossier, Telecom ha formalizzato un’offerta cash per acquistare almeno due terzi della società della rete ad alta velocità Metroweb, che viene valutata oltre €820mln. Per il Corriere, resta la possibilità di un pagamento in azioni Sparkle valutate al reale prezzo di mercato; nel caso non si procedesse in questa direzione, tuttavia, c’è l’opzione di quotare in Borsa una quota di minoranza di Sparkle. Si attende ora che Enel presenti nei prossimi giorni un’offerta formale per Metroweb a livello di quella di Telecom e, secondo molti, è probabile che Cdp in questo caso scelga il gruppo elettrico. Sempre guardando a Telecom, la controllata Tim Participaçoes chiude i primi tre mesi dell’esercizio 2016 con un calo di 60% dell’utile netto a 128 milioni di reais, deludendo le attese. Nel settore, Consob ha chiesto informazioni supplementari a Cairo Communications sull’Ops su Rcs e ha quindi sospeso per massimi 15 giorni i termini per l’approvazione del prospetto; i principali punti di osservazione sarebbero tre: condizioni sospensive, piano industriale e prospettive delle società di Urbano Cairo. Guardando all’Europa, la notizia principale riguarda lo stop imposto dalla Commissione europea all’acquisto di O2 da parte di Hutchison, in quanto le autorità antitrust han ritenuto che l’operazione comporti una scelta più limitata e dei prezzi più elevati per i consumatori britannici di telefonia mobile e possa creare ostacoli all’innovazione. Secondo la commissaria alla concorrenza Margrethe Vestager, la decisione non dovrebbe essere considerata un precedente per il caso della joint venture che prevede in Italia la fusione di Wind, controllata di VimpelCom, e di 3 Italia, controllata di Hutchison. Il gruppo Altice ha dichiarato nella trimestrale un profitto operativo in lieve crescita, grazie alle attività in Portogallo e negli Usa che controbilanciano un netto declino della profittabilità della divisione francese Sfr.

Nel settore energia, diverse società, tra cui la svizzera Springwater, la catalana Audax e il fondo di investimento Oaktree, avrebbero – secondo fonti stampa – presentato offerte per la società spagnola delle energie rinnovabili Fersa, valutandola circa €0.45 per azione. La portoghese Galp avrebbe invece chiesto a Edf e ad altri fondi di presentare delle offerte per una quota nel suo business di distribuzione del gas. La francese Total, infine, vorrebbe mettere in vendita la sua divisione di prodotti chimici Atotech, secondo quanto dichiarato dal Ceo a Le Figarò.

Nel settore auto, infine, le vendite in Europa sono aumentate del 9% in aprile, con quasi tutte le grandi case che hanno registrato vendite record e Volkswagen che sembra iniziare a lasciarsi alle spalle gli impatti più pesanti dello scandalo emissioni truccate; in Giappone, intanto, Mitsubhisi ha accettato l’ingresso-salvataggio nel suo capitale della connazionale Nissan, che con una spesa di circa $2.2mld diventerà primo azionista e con cui, tramite la pluriennale alleanza già in atto con Renault, si viene di fatto a creare un nuovo contendente per il podio dei maggiori produttori mondiali di auto. La combinazione di Renault, Nissan e Mitsubishi raggiunge infatti un livello di produzione di 9.5 milioni di veicoli, non lontano dai 10.15 milioni di veicoli prodotti lo scorso anno da Toyota, numero uno globale, alle cui spalle si attestano Volkswagen, con 9.9 milioni di veicoli, e General Motors, con 9.8 milioni.

Stati Uniti

Gran parte del newsflow della settimana è incentrato sul farmaceutico e sul retail, tanto nell’alimentare quando nel settore abbigliamento.

In primis, si muovono in ambito M&A le grandi società farmaceutiche: Medivation, attiva nei farmaci per il cancro, ha deciso di valutare la propria cessione dopo l’offerta da $9.3mld ricevuta da Sanofi e l’interesse di altre società: è quanto riferiscono alcune fonti che vedono in Amgen e Pfizer possibili concorrenti nell’acquisizione. Teva, prima società al mondo per i farmaci generici, ha annunciato risultati superiori alle attese e dichiarato che l’acquisizione del business di farmaci generici di Allergan per $ 40.5 mld dovrebbe chiudersi entro giugno. Da parte sua, Allergan ha rilasciato risultati superiori alle attese, grazie a minori costi di ricerca, e ha annunciato un piano di buback per $10mld; fallita la fusione con Pfizer, il management conferma le parole di Teva sulla cessione della divisione farmaci generici, che dovrebbe chiudersi a breve: dei $ 40 mld incassati, $8mld verranno utilizzati per ripagare il debito e con i rimanenti si valuteranno operazioni nell’area malattie.

Al farmaceutico si legano anche le notizie sulla società di assicurazione Cigna che, dopo aver annunciato un progetto per essere acquisita da Anthem già dieci mesi fa, ha dichiarato che l’operazione potrebbe slittare al 2017 a causa delle revisioni necessarie da parte delle autorità di vigilanza: la nuova società diventerebbe il primo operatore di assicurazioni sulla salute negli Stati Uniti, con copertura su Madecaid, Medicare e polizze generiche. Nel mentre, la società annuncia un accordo con Amgen e Sanofi in base a cui rimborserà la somministrazione di due farmaci molto costosi per il colesterolo in base alle reazione dei pazienti al trattamento.

Nella distribuzione, Macy’s ha annuncia vendite in calo e ha taglia le previsioni di fatturato, alimentando i timori relativi alle difficoltà delle catene statunitensi contro una domanda per l’abbigliamento che appare satura. Timori nel settore anche per Kohl’s, che riporta un calo delle vendite a perimetro costante del 3.9% annuo, il peggiore risultato dal 2009: il management conferma la necessità di procedere con azioni di taglio costi per centrare la guidance sugli utili 2016 e annuncia la chiusura di 18 dei 1,167 negozi gestiti. Bene invece, nel segmento lusso, i risultati di Ralph Lauren, che beneficia di un miglior calendario rispetto al 2015, dell’apertura di nuovi punti vendita e, soprattutto, dell’ottimo andamento delle vendite online. Deludono il consensus Fossil, che chiude il quinto trimestre consecutivo di cali, a causa di una scarsa domanda – complice la costante tendenza a preferire orologi digitali o smartphone agli orologi tradizionali, che coprono il 70% del suo fatturato – e Disney che, dopo aver superato le attese per 19 trimestri di fila, vede volumi in sofferenza su tutte le principali aree di business.

Nell’alimentare, diversi gli attori aiutati dai minore costi delle materie prime: Tyson Foods, primo operatore nella lavorazione carni del paese, ha riportato risultati superiori alle attese; nonostante un calo del fatturato legato a una compressione dei prezzi, causa l’elevata offerta di carne bovina e suina, il management ha alzato la guidance 2016 sugli utili. Dean Fooods, primo produttore caseario del paese, ha annunciato risultati superiori alle attese grazie a minori costi sul latte: il gruppo ha comunque visto i ricavi calare del 24% annuo, frutto principalmente di una compressione dei prezzi, coi volumi che hanno segnato un -3.2%.

Nelle telecomunicazioni, secondo alcune fonti, Liberty Global aveva iniziato a considerare l’acquisto dell’inglese O2 da Telefonica, già prima che la Commissione Europea ne bloccasse la cessione a Hutchinson; Liberty continua però a considerare i vantaggi del rimanere un operatore mobile virtuale.

Nel settore industriale la tedesca Evonik ha annunciato l’acquisizione della unità attiva negli additivi speciali e per rivestimento di Air Products and Chemical per $3.8mld; Honeywell ha invece annunciato lo spin-off per $1.3mld della propria divisione di resine e prodotti chimici nel tentativo di focalizzarsi in settori a più alta crescita. Monsanto infine, un anno dopo aver aperto i giochi per l’M&A nel settore agrochimico con l’offerta poi abortita su Sygenta, diventa il possibile obiettivo di due gruppi tedeschi, Basf e Bayer, interessati al primo produttore al mondo di sementi in un momento in cui le alte scorte e l’abbassamento dei prezzi spingono verso un ulteriore consolidamento nel settore.

4. The week ahead

Europa

Povera di indicazioni di rilievo la prossima settimana in Europa, dove l’attenzione sarà focalizzata sulla lettura finale del Cpi di aprile, che gli analisti vedono flat su base mensile e in calo dello 0.2% su anno.

Stati Uniti

Principale focus sarà negli Stati Uniti il valore dell’inflazione misurato dai prezzi alla consumo di aprile, attesi al +0.3% mensile e al +1.1 su anno. Indicazioni sullo stato di salute delle diverse attività economiche arriveranno dall’Indice Principale e, in particolare, dalla Produzione Industriale. Diversi i dati in arrivo anche sul mercato immobiliare.

Asia

Inflazione di aprile sotto i riflettori anche in Giappone, con PPI di aprile atteso al -3.7% su anno e al +0.2% su mese, insieme con il valore del Pil preliminare del Q1, stimato in crescita trimestrale dello 0.1%. Indicazioni in arrivo inoltre su Produzione Industriale e Ordini di macchinari. Dalla Cina non si attendono dati macro di rilievo.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.