La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: BCE, urgenza e determinazione nella lotta all’inflazione

- La BCE alza i tassi di riferimento di 75 pb per frenare la domanda e calmierare così l’inflazione

- Le proiezioni dello staff su crescita ed inflazione prevedono un’inflazione elevata per i prossimi due anni non solo nello scenario base ma anche nello scenario più avverso e recessivo

- Il presidente Lagarde ha comunicato nel suo intervento un senso di urgenza di arrivare al tasso neutrale anche alla luce del rischio che l’Area Euro scivoli in recessione a fine anno

Nella riunione di politica monetaria di settembre, il Consiglio Direttivo della BCE, dopo un’ampia discussione, ha deciso all’unanimità di alzare tutti e tre i tassi ufficiali di 75 punti base (DRF a 0.75%, MRO a 1,25% e MLF a 1,50%), “sovrappesando” i rialzi necessari ad “assicurare un tempestivo ritorno dell’inflazione” verso l’obiettivo di medio periodo del 2%. Non sono stati modificati gli investimenti APP, mentre è stato sospeso il sistema a due livelli per la remunerazione delle riserve, azzerando il moltiplicatore e remunerando quindi l’intero ammontare delle riserve in eccesso (depositate presso la deposit facility della BCE e presso i conti correnti delle banche centrali nazionali) al tasso di deposito.

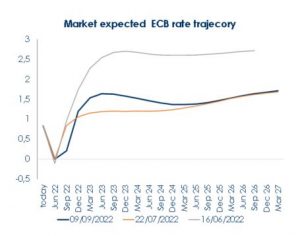

La fase di normalizzazione, ha spiegato la presidente Lagarde in conferenza stampa, proseguirà nelle prossime riunioni: la politica monetaria è ancora «espansiva» e i tassi di riferimento resteranno lontani dal terminal rate, (che resta, secondo quanto detto da C. Lagarde, non identificabile a priori). Altri aumenti del costo del denaro sono da attendersi nelle due prossime riunioni (27 ottobre e 15 dicembre), ma ogni futura decisione sarà presa “meeting by meeting” e resterà condizionale ai dati. In due delle risposte fornite ai giornalisti, Lagarde si è sbilanciata affermando che le aspettative dei mercati sono ragionevoli e che il rialzo dei tassi dovrebbe terminare entro la fine del primo trimestre 2023 (in 4 riunioni al massimo).

La decisione di questo mese a favore di un passo più ampio (75 pb anziché 50 pb), frutto di un’ampia discussione all’interno del Consiglio Direttivo, segnala ai mercati l’urgenza e la determinazione della BCE a riconquistare credibilità nella lotta all’inflazione e che è disposta ad accettare costi in termini di crescita più bassa per garantire la stabilità dei prezzi. Inoltre, settembre è stato forse il momento migliore per la BCE per inviare questo segnale, dato il rallentamento della crescita economica atteso in futuro. A far pendere l’ago della bilancia sono state probabilmente le preoccupazioni per il de-ancoraggio delle aspettative di inflazione, con pochi segnali di rallentamento dell’inflazione nel breve termine.

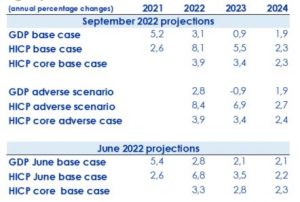

Come atteso, la BCE ha pubblicato le nuove proiezioni del suo staff, relative a crescita ed inflazione (Fig .2), che prevedono un’inflazione annua media elevata ancora a lungo (dell’8,1% nel 2022, per il 2023 del 5,5% e per il 2024 del 2,3%), con rischi rivolti verso l’alto ed una crescita economica in stagnazione. Troppo ottimiste sembrano invece le previsioni sul fronte della crescita economica nello scenario base. La crescita economica dell’Area ha beneficiato dell’effetto riapertura e della forte dinamica del comparto dei servizi in T2, ma l’inflazione sta intanto già manifestando i suoi effetti sulla crescita, attraverso la riduzione del potere d’acquisto di famiglie imprese e deprimendo la loro fiducia. Per questo la BCE si aspetta una stagnazione della crescita in T4 2022 e in T1 2023. Conseguentemente, il PIL potrà salire quest’anno del 3,1%, il prossimo anno dello 0,9% e nel 2024 dell’1,9%. La BCE si aspetta ora che la disoccupazione possa aumentare dagli attuali minimi storici. I rischi, in questo caso, sono orientati al ribasso. Lo staff della BCE ha elaborato anche uno scenario alternativo, “non improbabile” come descritto dalla stessa Presidente Lagarde, caratterizzato dalla totale interruzione delle forniture di gas russo all’Europa (che ormai è quasi completa) e problemi a trovare fonti alternative di gas. In questo caso, l’Area Euro scivolerebbe in recessione e il PIL crescerebbe del 2,9% quest’anno, dello -0,9% il prossimo anno e dell’1,9% per il 2024. Da sottolineare che la dinamica dell’inflazione core nello scenario alternativo è quasi identica a quella dello scenario base, a indicare che nello scenario negativo non bisognerebbe prevedere minori rialzi dei tassi ufficiali rispetto allo scenario base.

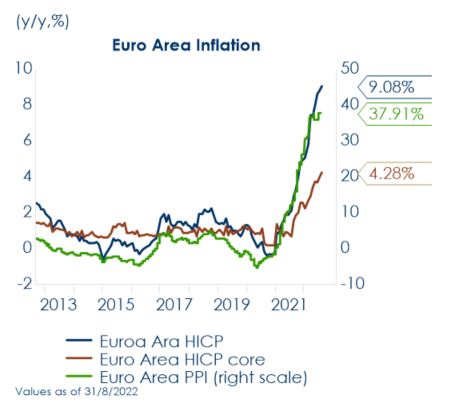

Fig.1: l’inflazione è la principale preoccupazione della BCE

Fig.2: proiezioni economiche dello staff della BCE

Fig.3: Lagarde si sbilancia affermando che le aspettative dei mercati sui tassi sono ragionevoli

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA APPENA TRASCORSA

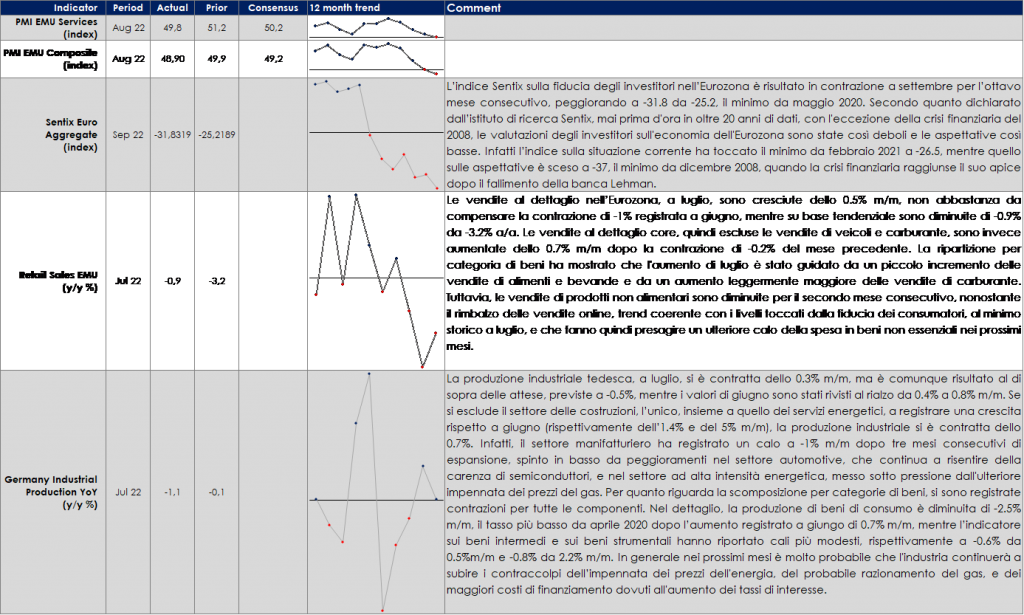

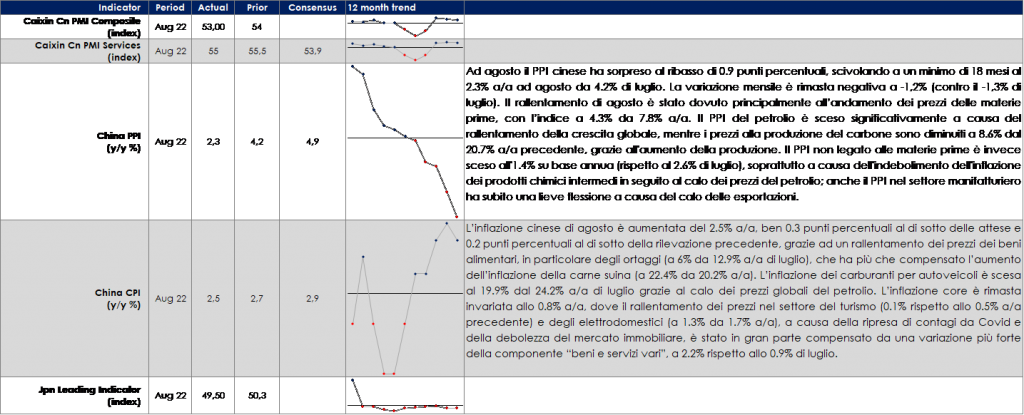

EUROPA: cala la produzione industriale a luglio in Germania

ASIA: In Giappone, la seconda stima del PIL del 2° trimestre ha sorpreso verso l’alto

In Giappone la lettura finale del PIL del secondo trimestre ha sorpreso verso l’alto, con una variazione di +0,9% t/t e +3,5% t/t ann. rispetto a +0,5% t/t e +2,2% t/t ann. della statistica provvisoria. La correzione migliorativa è stata indotta principalmente dagli investimenti non residenziali e dalle scorte, oltre che da un marginale miglioramento sia dei consumi sia del canale estero. I dati hanno mostrato una dinamica solida della domanda domestica, in parte spinta dalla riapertura dell’economia dopo l’ondata pandemica di inizio anno.

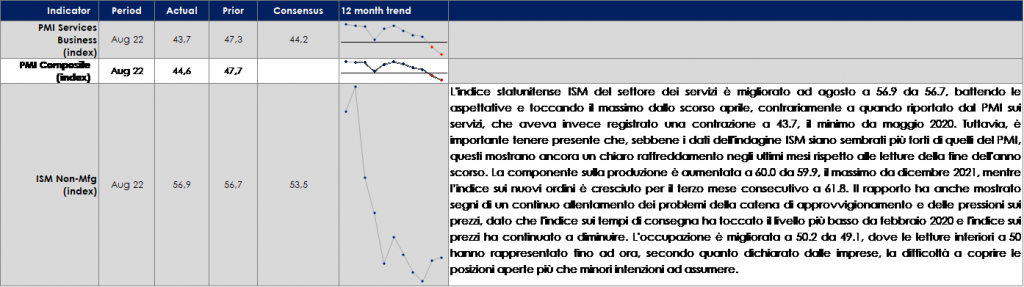

USA: ad agosto i due indici sulla fiducia delle PMI nel comparto dei servizi mostrano un elevato gap: l’ISM sale a 56,9, il valore più alto da aprile, il PMI dei servizi scende a sceso a 43,7

Nel Beige Book la Fed ha rilevato un’attività in media poco variata a fine agosto, con consumi e manifatturiero in crescita e mercato del lavoro sotto pressione (è emerso comunque qualche segnale di potenziale contenimento della crescita salariale); sul tema inflazione, è stato riscontrato il persistere di prezzi molto elevati, con pressioni in tal senso che dovrebbero durare almeno sino a fine anno.

| MERCATI AZIONARI

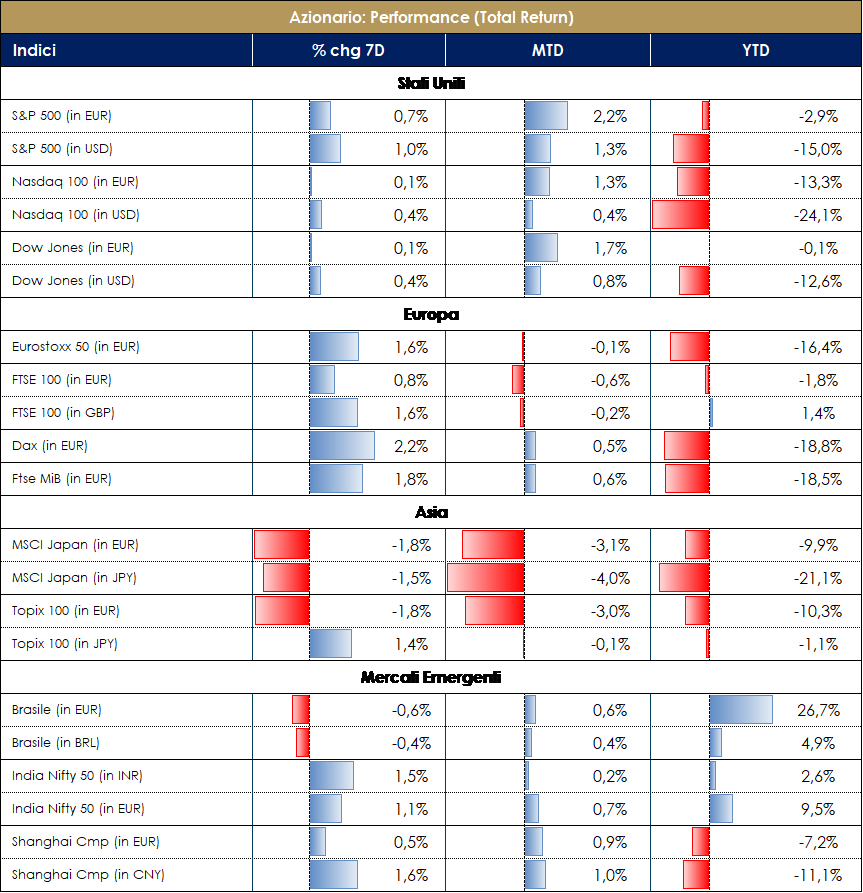

Settimana molto scarica di newsflows sulle singole società, terminata la reporting del secondo trimestre e in attesa che prendano il via le numerose conferenze previste nei mesi di settembre/ottobre. Il focus è rimasto ancora una volta sui dati macroeconomici e soprattutto sugli annunci delle banche centrali, ECB in particolare. La pressione ribassista sui mercati azionari statunitensi ed europei si è decisamente ridotta nelle ultime sedute, con in particolare i mercati azionari del vecchio Continente che hanno ben digerito il maxi-rialzo di 75bps dei tassi di interesse nonché la prospettiva di ulteriori rialzi nei prossimi meetings; l’esito della riunione ECB ha impattato positivamente soprattutto il settore bancario che beneficia del rialzo dei tassi e dell’assenza (perlomeno per ora) di un tetto alla remunerazione delle riserve attraverso un “reverse tiering” che qualcuno si aspettava; questo consente alle banche di supportare ulteriormente il margine di interesse grazie all’asimmetria TLTRO yield/cost. Attenzione particolare anche per l’annuncio atteso sulle misure di emergenza che verranno adottate per limitare l’impatto degli elevati prezzi dell’energia su consumatori e imprese. Il mercato azionario americano si avvia a chiudere la settimana (corta) con una performance dello S&P intorno al 3%, trainata da Copper +12%, Automotive manufacturers +9% e Health Care Facilities +7%; performance peggiore per Cable&Satellite -2%, Packaging Food -1% e Tracking -1%; sui singoli nomi migliori performance per Regeneron Pharma +27%, Solaredge Tech +17% e Albemarle 14%; performance peggiori per Mccormick&co -5.5%, Occidental Petroleum -5% e Church&Dwight -4%. Chiusura settimanale positiva anche per l’indice Nasdaq100, a +3% circa, guidato da Zscaler +24%, Docusign +16% e Dexcom +12%; i peggiori Kraft -3%, Comcast -3% e Old Dominion -3%. L’indice europeo SXXP si avvia a chiudere a +1%, guidato da Basic Resources +3.5%, Banche +3% e Media +2%; settori peggiori Energy -2%, Auto -1.5% e Telecom -1%; a livello di singola società Delivery Hero +16%, Genus +15% e Bank of Ireland +12% le migliori; Ubisoft Entertainment -17%, Atos -15% e Kion -11% le peggiori. Chiusura flat per l’indice FTSE Mib con banche top performers Intesa, Fineco, e Unicredit +4.5%; Telecom Italia -6%, Davide Campari -3.5% e Eni -3.5%; indice delle Mid Cap Italiane a circa -1%, con Intek +11%, Wiit +7% e Cir +6% tra le migliori; GVS -17%, Seco -12% e Sabaf -9% tra le peggiori. VIEW STRATEGICA La view sul comparto azionario continua ad essere costruttiva per un trimestre che, pur con una certa volatilità, presenta una buona crescita degli utili e una stagionalità attraente per le attività finanziarie rischiose. Tra i rischi a questo scenario un certo grado di rallentamento macroeconomico, la normalizzazione della politica monetaria (che potrebbe risentire di un tasso di inflazione più alto più a lungo) e i timori sul mercato immobiliare cinese. Azionario USA: I trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Azionario Europe: L’attuale situazione geopolitica e la dipendenza energetica dell’EMU suggeriscono di portare a neutrale l’esposizione sul settore. L’incertezza geopolitica resta, tuttavia, bilanciata da politiche fiscali espansive, marcato accomodamento monetario e dalla debolezza dell’EURO. Elementi di rischio da monitorare sono legati a un possibile inasprimento delle operazioni militari e alle conseguenti contromisure economiche

|

MATERIE PRIME E VOLATILITA’

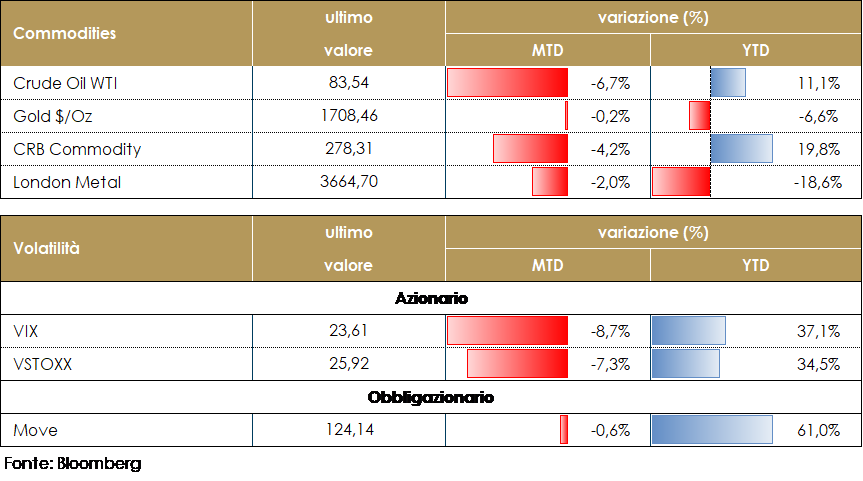

Il petrolio chiude l’ultima sessione della settimana in rialzo dopo aver concretizzato delle perdite nei giorni precedenti, nonostante la decisione dell’OPEC +, lo scorso 5 settembre, di ridurre la produzione di 100.000 barili al giorno. Le intenzioni dietro questa manovra non sono infatti state quelle di influenzare le dinamiche di mercato quanto quelle di inviare un segnale agli operatori di mercato che l’organizzazione è pronta a tagliare ulteriormente la produzione in caso di volatilità dei prezzi. Il trend ribassita del petrolio è stato dovuto alle aspettative di rallentamento della crescita globale, in particolare della domanda cinese, danneggiata dalla recrudescenza dei contagi da Covid, così come dal dollaro sui massimi. Le affermazioni di Bruxelles e del G7 sulla volontà di imporre un tetto ai prezzi del gas e del petrolio hanno scatenato una dura reazione da parte della Russia. Vladimir Putin ha risposto minacciando di strappare i contratti di fornitura esistenti, avvertendo di essere pronto a lasciare che l’Europa “geli” durante i mesi più freddi. Il gas è in aumento del +2,8% a circa 8,135 dollari sul finire della settimana. Le stime preliminari per lo stoccaggio nella settimana che va dal 5 al 9 settembre indicano un accumulo compreso tra +63 e +73 miliardi di metri cubi. L’Unione Europea è divisa sulla proposta di imporre un limite massimo al prezzo del gas. Durante gli incontri dei ministri dell’Energia che si sono svolti oggi è emerso che mentre gli stati baltici sono a favore della proposta, gli stati centrali e orientali, che dipendono maggiormente dal gas russo, temono l’impatto che tale decisione avrebbe sull’offerta e sui prezzi.

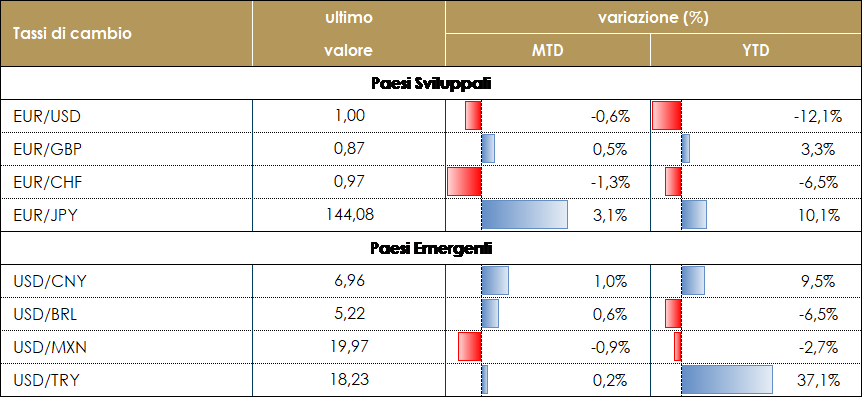

TASSI DI CAMBIO Il tasso di cambio EUR/USD, dopo aver toccato il minimo degli ultimi 20 anni a 0.9865, è tornato sopra la parità sull’attesa della riunione della BCE prima e poi sull’annuncio di altri rialzi del costo del denaro nei prossimi mesi. L’euro resta in queste sedute guidate dal differenziale di politica monetaria rispetto agli Stati Uniti e dall’andamento della crisi energetica. L’aspettativa di una chiusura definitiva del gasdotto Nord Stream 1 e il conseguente aumento del rischio di razionamento dell’energia nell’Eurozona durante il prossimo inverno, hanno alzato rischi di recessione nell’Area, penalizzando nel complesso la moneta unica. Nei prossimi mesi molto dipende da come la politica fiscale europea affronterà gli shock energetici. Sarà importante trasformare, almeno temporaneamente, il meccanismo di formazione dei prezzi all’ingrosso dell’elettricità utilizzando una formula che guardi più al costo medio di ciascuna fonte energetica. Resta debole la sterlina nonostante l’elezione di Liz Truss a nuovo Primo Ministro, penalizzata dai timori di un rallentamento della crescita economica e dall’inflazione elevata. Lasciato alle spalle il rischio politico, l’attenzione dei mercati si concentrerà ora sulla politica fiscale (quanto espansiva sarà la politica del nuovo governo) e il compromesso che il Regno Unito deve cercare con l’UE sull’accordo con l’Irlanda del Nord. A cura del team obbligazionario di Mediobanca SGR

|

| MERCATI DEI TITOLI GOVERNATIVI

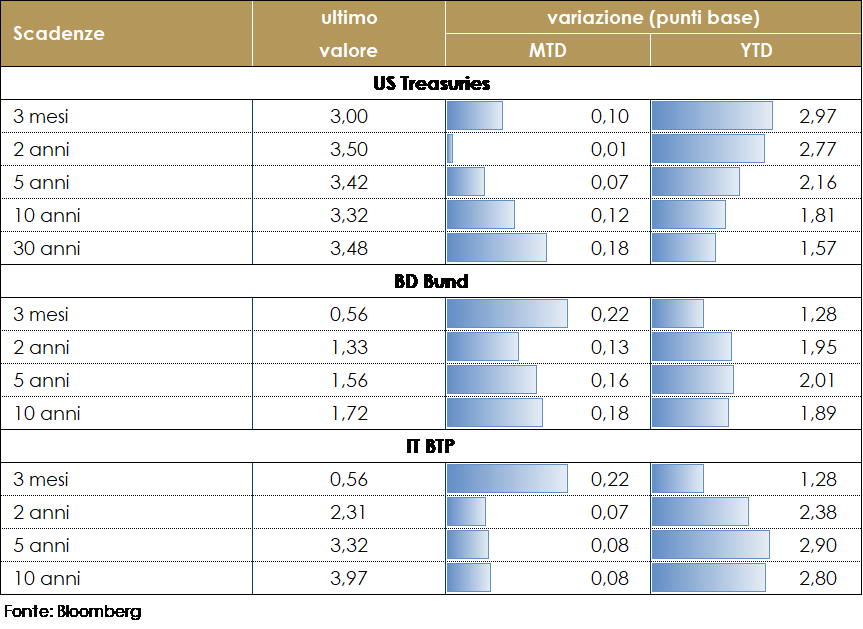

Dopo Jackson Hole, questa settimana l’attenzione dei mercati è stata catalizzata dalla riunione di politica monetaria della BCE, che ha trasmesso un messaggio complessivamente hawkish di una banca centrale che sta cercando deliberatamente di “smorzare la domanda” aggregata per frenare l’inflazione. La riunione di politica monetaria ha determinato un significativo repricing sul mercato obbligazionario, con il decennale tedesco che solo nella giornata di ieri è salito di 14pb ed oggi quota sotto 1.70%. Ben maggiore l’impatto sulla parte a breve, con un violento movimento di bear flattening che ha ridotto il differenziale 2/10y di circa 10pb. La riunione ha prodotto anche una rimodulazione delle aspettative sui prossimi rialzi del costo del denaro: oggi secondo aspettative degli investitori, il tasso di deposito dovrebbe raggiungere quasi il 2,5%, rispetto al 2¼% precedentemente prezzato. Negli Stati Uniti J. Powell, in un Q&A tenutosi presso il Cato Institute, ha ribadito i messaggi chiave di Jackson Hole, suggerendo che è ampiamente soddisfatto della risposta del mercato e della rivalutazione del percorso del tasso dei fed funds iniziata nelle settimane successive alla riunione del FOMC di luglio. I rendimenti governativi lungo la struttura a termine hanno continuato a salire guidati dalla componente reale e dal term premium. La settimana prossima sarà pubblicato il dato sull’inflazione statunitense relative al mese di agosto e il dato sulle vendite al dettaglio. I dati saranno importati per discriminare tra un aumento di 75pb e 50 pb nella riunione del 21 settembre. Il mercato dei fed fund rate attribuisce oggi una probabilità dell’80% ad un aumento di 75.pb. La settimana prossima sarà la volta della BoE. L’annuncio, avvenuto questa settimana, da parte del nuovo governo di un tetto massimo per i prezzi dell’energia elimina il senso di urgenza che il MPC aveva quando prospettava un altro significativo aumento dell’inflazione (ricordiamo che prevedeva l’inflazione al 13% per la fine del 2022). L’inflazione ha probabilmente raggiunto il suo picco, per questo il mercato abbia ridotto la probabilità implicita (condizionata) di un rialzo di 75 punti base dall’84% circa al 58% circa. Tuttavia, la probabilità di raggiungere il prezzo di mercato dei tassi di base terminali al 4,25-4,50% è aumentata data la natura prociclica dei piani fiscali del Regno Unito.

VIEW STRATEGICA Governativo US I trend di lungo termine proseguono su traiettorie al rialzo sostenibili, il ciclo economico (pur in rallentamento) è ancora favorevole e le condizioni finanziarie rimangono accomodanti. Nell’attuale contesto geopolitico l’area statunitense appare favorita alla luce di 3 fattori: l’indipendenza energetica la rende meno fragile ai rialzi dell’oil, il livello dell’interscambio commerciale con la Russia è modesto ed infine la composizione dell’indice azionario la rende più resiliente agli attuali rischi. Governativo EU: Continuiamo ad avere una view negativa sui rendimenti obbligazionari europei, aspettandoci una perdita di valore sia dalla componente carry che dalla componente prezzo |

MERCATI DEI TITOLI CORPORATE

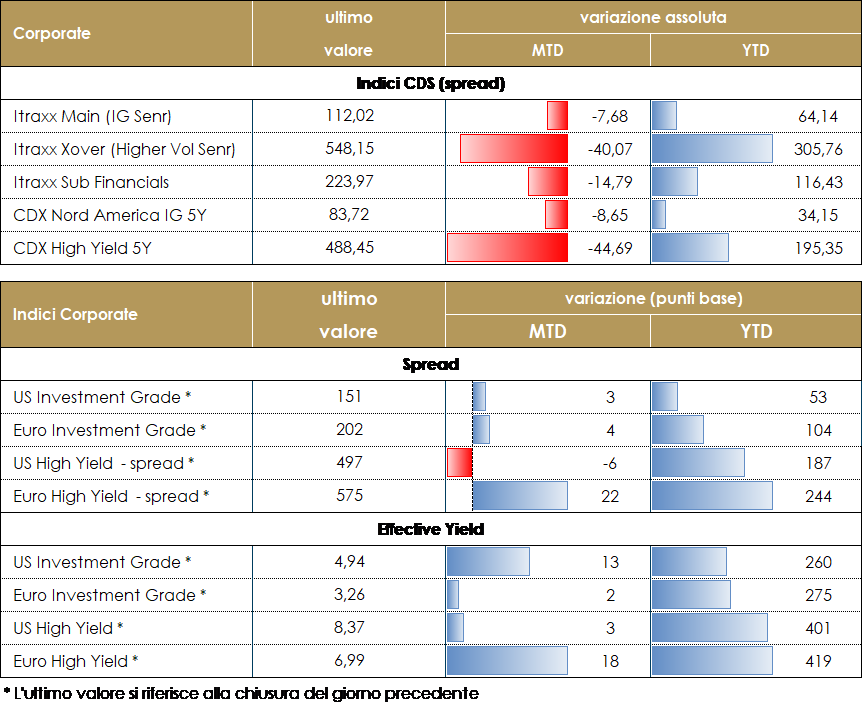

Nell’ultima settimana il mercato corporate ha avuto una performance sostanzialmente positiva in termini di spread, performance bilanciata nel total return dall’andamento dei tassi core, che hanno continuato la risalita nel periodo.L’attenzione dei mercati nella settimana è stata concentrata sulla riunione della BCE, che giovedì ha alzato, come da attese, i tassi di 75bp e confermato la necessaria e prolungata fase restrittiva. I flussi sull’asset class e in particolare l’attività sul mercato, primario e secondario, sono tornati sui livelli tipici del periodo con un buon interesse degli operatori dopo una fase in cui l’incertezza ne aveva limitato l’operatività e determinato la price action.Su base settimanale, inclusa la giornata odierna, gli Indici CDS hanno chiuso con un -40bp in Europa su Itraxx Xover (Hy) e -60 su CDX HY in US mentre su IG -7 su Itraxx Main (eur) e -10 su CDX IG.Sugli indici cash il total return è stato positivo su High Yield con una sovraperformance in US, +2% vs +1% in europa con una accelerazione nelle ultime due sedute. Su High Grade la contrazione degli spread ha permesso in US di chiudere positivi (+0.5%) nonostante il movimento al rialzo delle curve dei tassi mentre in europa la performance è stata lievemente negativa con un recupero nell’ultima seduta.Sul mercato primario segnaliamo i nuovi deal nel comparto finanziario, il double tranche senior di La Poste (A+ 600Mio 6y 2.625%, 600Mio 11y 3.125%), il Senior Non preferred di Banco BPM (BB+ 500Mio 4y 6%), senior preferred di OP Corporate Bank (AA- 1.25Bio 3.25y 2.875%) e di Credit Mutuel Arkea (AA- 1Bio 5y 3.375%) e Su Corporate segnaliamo Enel (BBB+ 1Bio 5.5y 3.875%), Ferrovie (BBB, 1.1Bio 4.5y 3.75%), Air Liquide (AA- 600Mio 10y 2.875%), John Deere (A 600Mio 4y 2. 5%) e SKF (BBB+ 400Mio 6y 3.125%). A cura del team obbligazionario di Mediobanca SGR

VIEW STRATEGICA Corporate IG: Il livello e le valutazioni degli spread rendono vulnerabile l’asset class rispetto alle variazioni dei tassi e all’inizio della normalizzazione delle politiche monetarie e potrebbero risentirne della volatilità che prevediamo in aumento. La ricerca di rendimento, la stagionalità che torna positiva e l’offerta netta contenuta prevista rimangono fattori tecnici supportivi. Esprimiamo una view neutrale. Corporate HY: Outlook neutrale dati i livelli raggiunti dalle valutazioni nonostante alcuni fattori, prevalentemente tecnici, e la ricerca di rendimento in assenza di alternative nel campo obbligazionario ci rendono costruttivi verso l’asset class ma necessariamente selettivi dato il prevedibile aumento del rischio idiosincratico in questa fase del ciclo. |

LA PROSSIMA SETTIMANA: quali dati?

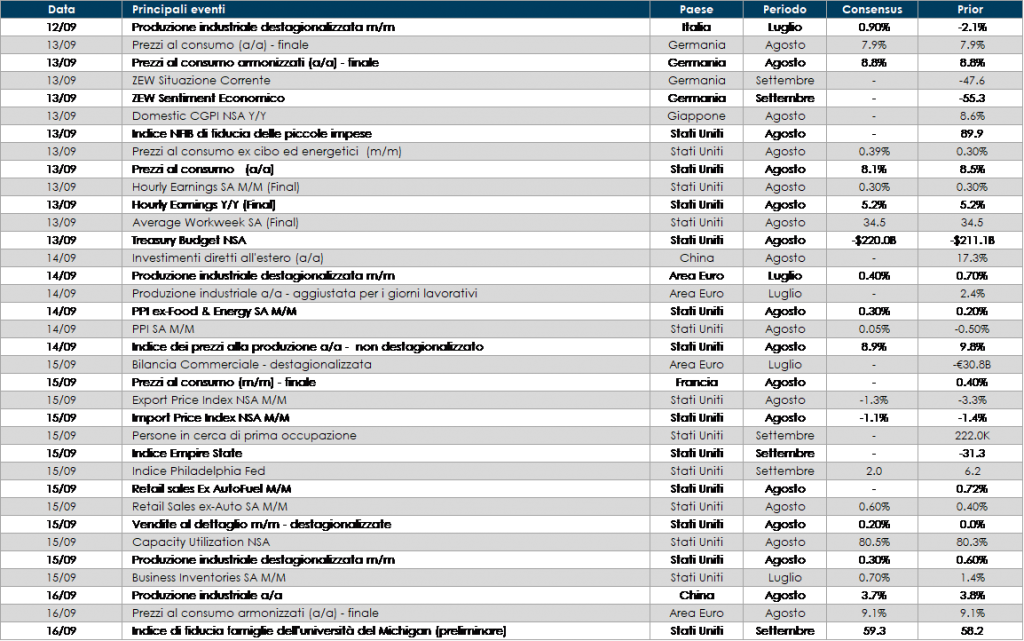

- Europa: La prossima settimana, saranno pubblicati i dati aggregati sulla produzione industriale dell’Area euro, che potrebbero mostrar un calo della produzione a luglio, segnando un inizio debole del terzo trimestre per il settore. Inoltrei saranno pubblicati i dati sul costo orario del lavoro per T2 e la seconda stima dei dati sull’inflazione ad agosto. Mercoledì il Presidente della Commissione Europea Ursula von der Leyen terrà il suo discorso sullo stato dell’Unione, che potrebbe includere ulteriori dettagli sulle misure energetiche.

- Stati Uniti: l’attenzione sarà rivolta alla pubblicazione del dato dell’inflazione al consumo e alla produzione US relativa al mese di agosto oltre che l’indice di fiducia dei consumatori redatto dall’Università del Michigan. Completano il quadro le vendite al dettaglio, la produzione industriale e l’indice manifatturiero sia della Fed di New York che della Fed di Philadelphia.

- Asia: In Giappone verranno pubblicati i dati sull’indice dei prezzi alla produzione, il saldo della bilancia commerciale, l’indice dei servizi, gli ordinativi di macchinari utensili e core e per concludere la produzione industriale. In Cina sarà la volta della produzione industriale e delle vendite al dettaglio

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.