La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la politica fiscale italiana rimarrà espansiva italiana per sostenere la crescita e della sostenibilità del debito pubblico

- La dinamica del PIL è risultata nettamente superiore alle aspettative nel primo semestre dell’anno, per poi consolidarsi nei mesi estivi.

- Nella NADEF si sottolinea l’importanza di una crescita economica sostenuta, necessaria per non far deragliare il debito pubblico dal suo percorso sostenibile.

- Lo scenario delineato dal governo è soggetto a rischi al ribasso per la crescita: un’eventuale recrudescenza pandemica potrebbe impattare significativamente sulla crescita nel 2022.

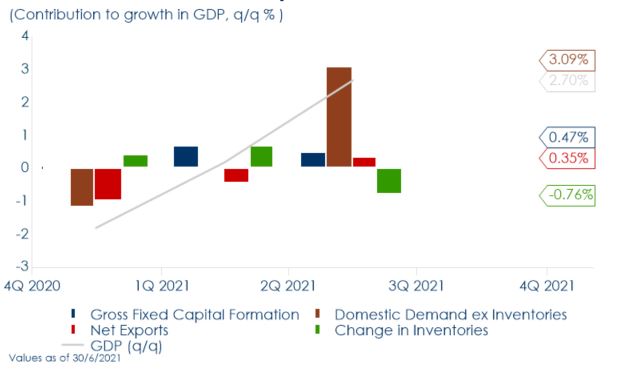

Fig.1: In T1 2021 l’economia italiana è stata caratterizzata da un recupero dell’attività economica superiore alle attese, guidato principalmente dalla domanda interna, mentre le scorte hanno frenato la ripresa.

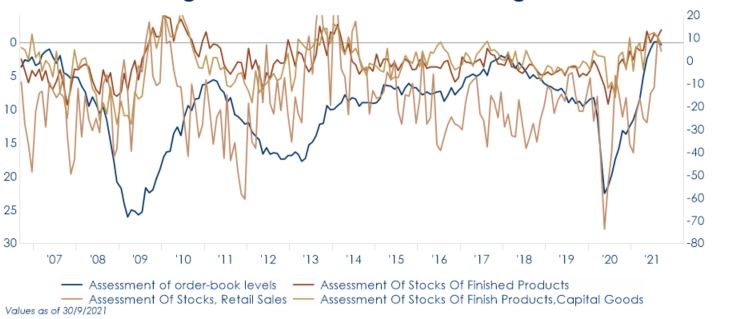

Fig.2: Nel primo semestre 2021 le aziende non sono riuscite a ricostituire adeguatamente le proprie scorte a causa dei “colli di bottiglia” che a livello internazionale hanno impattato la filiera di approvvigionamento di materie prime e componentistica. Le survey relative ai mesi estivi evidenziano livelli di scorte significativamente cresciuti negli ultimi tre mesi

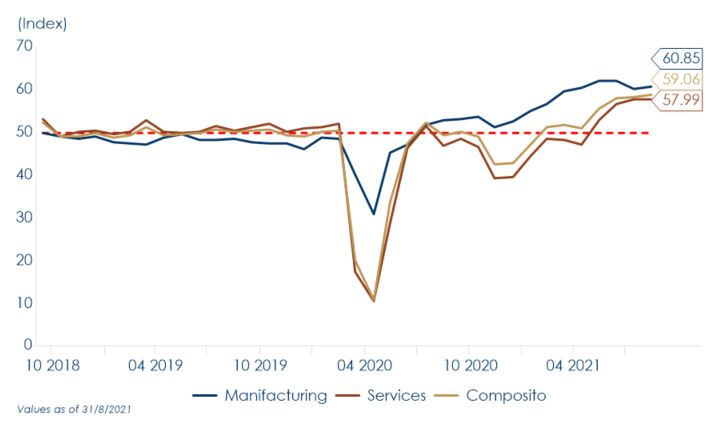

Fig.3: Le indagini congiunturali indicano che nei prossimi mesi la crescita sarà guidata dal comparto dei servizi, mentre per il manifatturiero e settore delle costruzioni potrebbe realizzarsi una decelerazione dell’attività, per via dell’aggravarsi dei colli di bottiglia dal lato dell’offerta

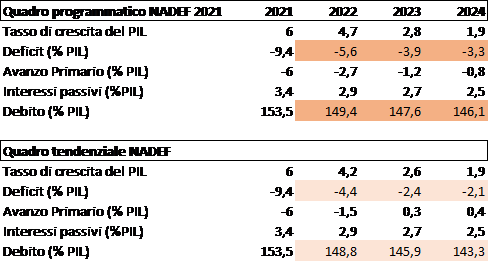

Fig.4: Dalla nota di aggiornamento al DEF risulta che il governo ha recepito questo miglioramento congiunturale, rivedendo al rialzo la crescita prospettica e ha confermato il netto miglioramento del quadro della finanza pubblica. Il PIL dovrebbe recuperare i livelli pre-COVID in T2 2022 (un trimestre prima di quanto stimato lo scorso aprile, mentre il deficit 2021 è stato rivisto a 9,4% dal 11,8% del DEF e il debito 2021 è previsto ora in calo al 153,5%).

Fig. 5: La politica fiscale sarà più espansiva non solo grazie agli spazi fiscali createsi in forza della crescita sopra le attese nei primi trimestri del 2021. Nel piano programmatico deficit e debito risultano più alti rispetto ai quadri tendenziali per tutto il triennio 2022-2024, al fine di sostenere la crescita del paese.

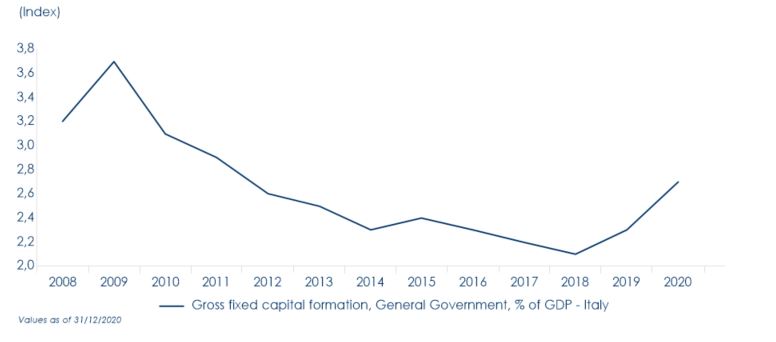

Fig.6: Gli investimenti pubblici non hanno ancora recuperato il livello in % al PIL, raggiunto prima della grande crisi finanziaria del 2008. Più di un decennio di investimenti sottotono ha ostacolato la crescita della produttività. Gli investimenti rappresentano per il governo la chiave della crescita futura. Come conseguenza delle condizioni macroeconomiche favorevoli e degli effetti del PNRR, il governo italiano prevede che una combinazione di crescita sostenuta e pagamenti di interessi inferiori a quelli pre-crisi dovrebbe mantenere il debito pubblico su un percorso sostenibile.

A cura di Teresa Sardena, Mediobanca SGR

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

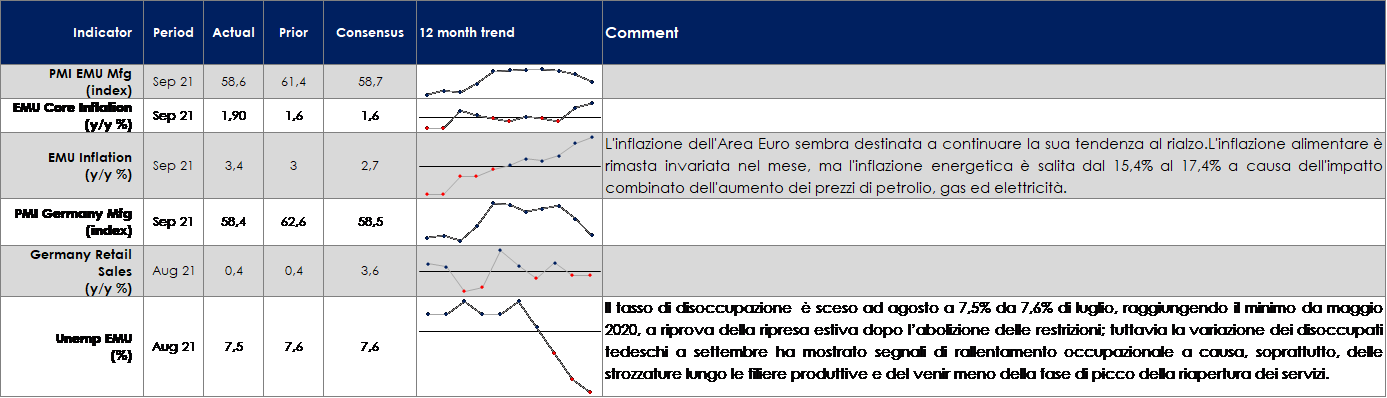

EUROPA: Un aumento dell’inflazione dei servizi e dell’energia ha portato l’inflazione al 3,4% a/a, un po’ al di sopra delle aspettative, con l’inflazione core ora appena sotto il target

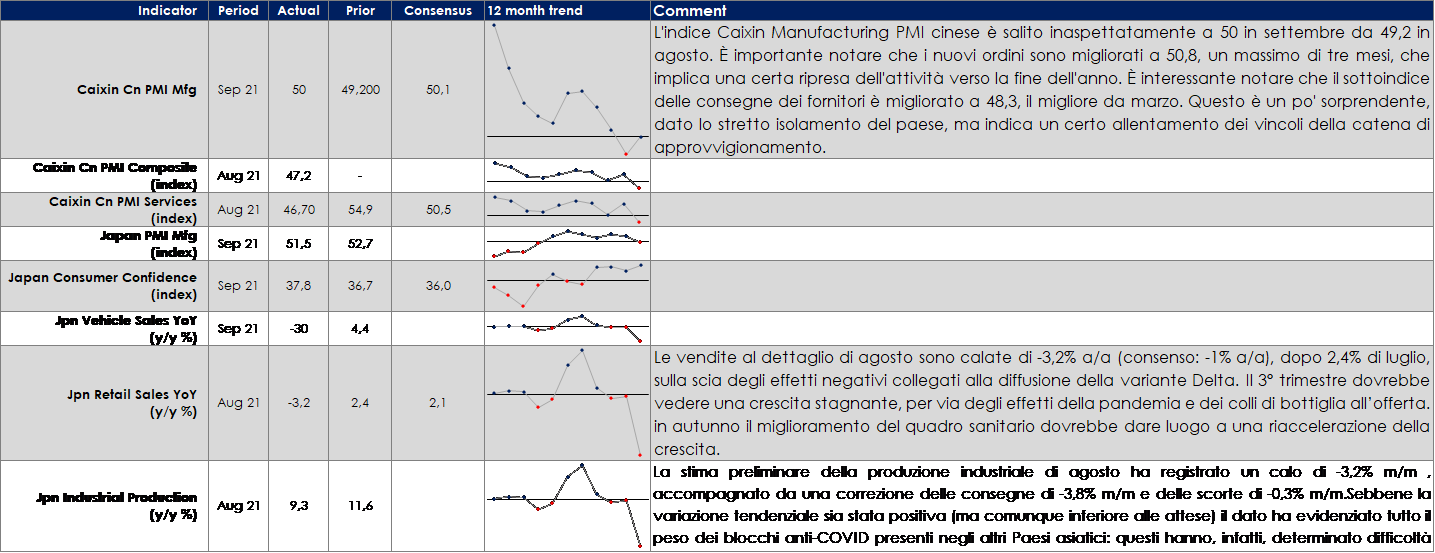

ASIA: I PMI dell’Asia mostrano che l’attività economica si sta stabilizzando

In Giappone, il voto per la leadership del Liberal Democratic Party si è concluso con la nomina di F. Kishida, ex-ministro degli esteri e radicato nell’élite del partito. Kishida succederà a Suga, che non si era ricandidato per la segreteria dell’LDP. La scelta di Kishida è stata combattuta, e il futuro primo ministro è stato eletto con il sostegno dell’ala conservatrice del partito che ha un’ampia rappresentanza in parlamento. Kishida sarà nominato primo ministro durante una sessione speciale del parlamento il mese prossimo.

L’indagine Tankan di settembre è più positiva rispetto alle aspettative di consenso, con un miglioramento dell’indice per le grandi imprese manifatturiere a 18, da 14, e a 2 da 1 di giugno per le imprese non manifatturiere. Le aspettative a 3 mesi sono di modesto deterioramento per il manifatturiero, sulla scia dei colli di bottiglia all’offerta, e di lieve miglioramento per i servizi, grazie alla diffusione dei vaccini.

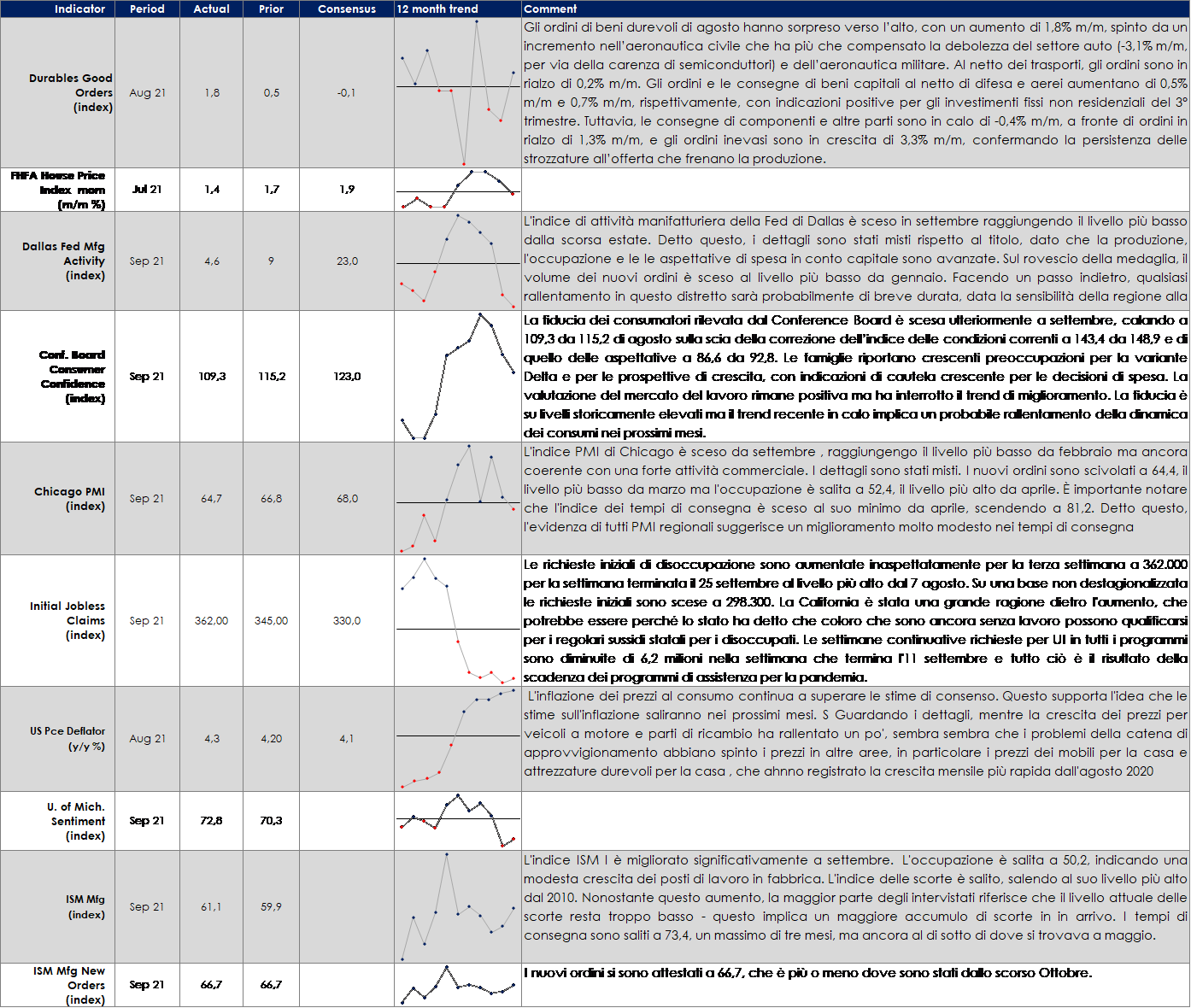

USA: Sorprende al rialzo il valore dell’indice ISM di settembre

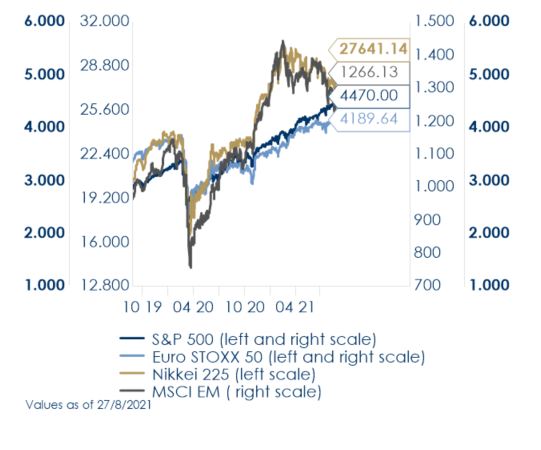

PERFORMANCE DEI MERCATI

Welcome back guys: reflation trade e value investors brindano al sell-off

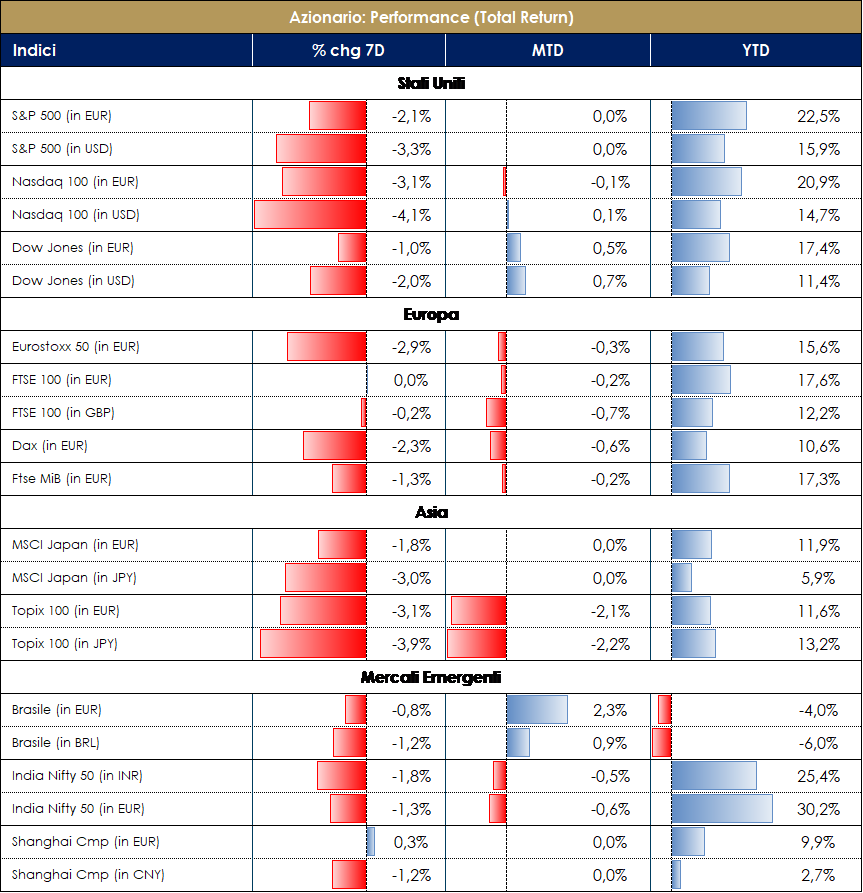

Dopo essere uscito dall’interesse principale degli investitori, complici i toni distesi e le parole persuasive delle Banche Centrali sul carattere “transitorio” dell’aumento dei prezzi, il “reflation trade” è tornato protagonista sui mercati questa settimana, togliendo dai riflettori il caso Evergrande. È evidente come le parole dei banchieri centrali inizino a diventare meno dogmatiche per gli operatori di borsa: l’attuale rialzo dei prezzi non è più riconducibile ad un fisiologico recupero della domanda post covid ma è da ricercarsi in altre tematiche riguardanti l’offerta (le quali potrebbero non avere carattere transitorio). Abbiamo assistito all’impennata di petrolio e gas, ai colli di bottiglia nelle catene di approvvigionamento (semis in primis e ora difficoltà nelle scorte di carburante), alle difficoltà a reperire lavoratori soprattutto nella logistica con conseguente rialzo dei costi dei trasporti e ai ritardi nelle spedizioni (rotazione dei magazzini compromessa). Tutto questo si è riversato sui dati PMI che, pur segnalando una fase d’espansione, sono in calo rispetto ai massimi di luglio (addirittura in Cina i PMI, oramai sotto 50, indicano per la prima volta da febbraio 2020 una contrazione dell’attività). La velocità di risalita dei tassi ha infine inflitto il definitivo colpo del ko al mercato equity con il sell-off generalizzato e il ritorno dello stile Value (overperformance del 3% vs Growth). EuroStoxx a -2.55% con la Tecnologia peggior settore (-8%) e con i value sectors a contenere la disfatta: Energy +2%, Banks e Insurances +1.30%, Auto +1% (Galp Energia +9%, Banco de Sabadell +7%, Be Semis -15%, ASML -13% post CMD e numeri al 2025 in crescita ma non tanto quanto sperato/stimato dagli analisti…“se non sorprendi allora hai deluso”). EuroStoxx50 -2.75% trainato da ENI, Daimler e ING. Situazione non dissimile negli Stati Uniti con il -3.20% dell’S&P500 con Oil&Gas in pole position e Consumer Elec, Footwear e Semis a -9%; Nasdaq -4% con le sole Banche in territorio positivo. Mercato italiano più resiliente con FTSE MIB a -0.85% (BPER, Tenaris ed ENI +5.50% contro Diasorin, Amplifon e Nexi -8%) e mercato delle mid&small cap (ITA Mid) -1.80% trainato da Digital Bros ed OVS +13% ed affossato dal -11% di Reply (valutazioni a premio vs l’internazionale Accenture). Continua il sell-off nel mondo “luxury” dovuto ai timori di una “common prosperity” cinese e l’interesse crescente ai titoli di qualità (e precedentemente distrutti) esposti al reopening (Travel&Leisure con Hotel e Airlines, eccetto Lufthansa, in rampa di lancio). A cura del team Equity di MB SGR

PERFOMANCE MERCATI AZIONARI Dati aggiornati alle ore 17.30

VIEW STRATEGICA I dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale, anche grazie agli ottimi risultati a livello micro.

MATERIE PRIME E VOLATILITA’

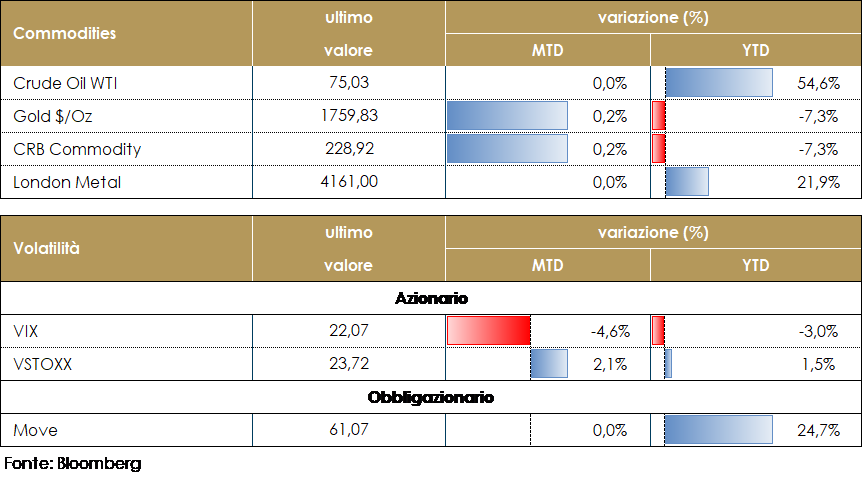

Il prezzo del petrolio ha superato i 75 dollari al barile nella giornata di lunedì, per poi oscillare intorno a questo valore per tutta la settimana: il dollaro forte e i dubbi sulla futura domanda di risorse di base influenzano lo scenario di cauto ottimismo, mentre sembra che in vista dell’incontro OPEC+ della prossima settimana, i membri stiano considerando scenari in cui il cartello va oltre il suo previsto allentamento di 400K bpd dei tagli alla produzione, permettendo 800K bpd per un mese .

Le riserve di petrolio erano attese a -2,48 milioni di barili ed invece sono salite di oltre 4,5 milioni. Le scorte di benzine, stimate in accumulo di +1 milione di barili, salgono di soli 193.000 barili. Marginale incremento sia per le riserve strategiche al sito di Cushing (Oklahoma): +131.000 barili, che per la capacità di raffinazione: +0,60% (atteso +0,50%).

PERFORMANCE Dati aggiornati alle ore 17.30

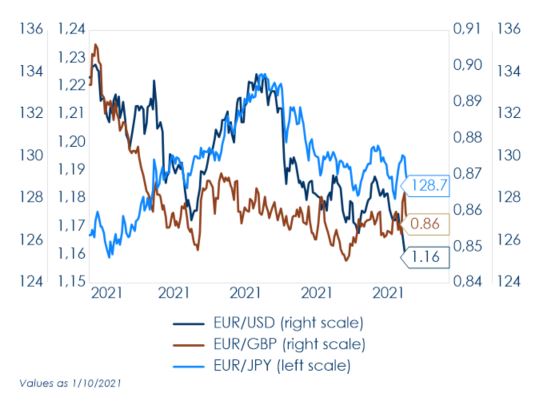

TASSI DI CAMBIO

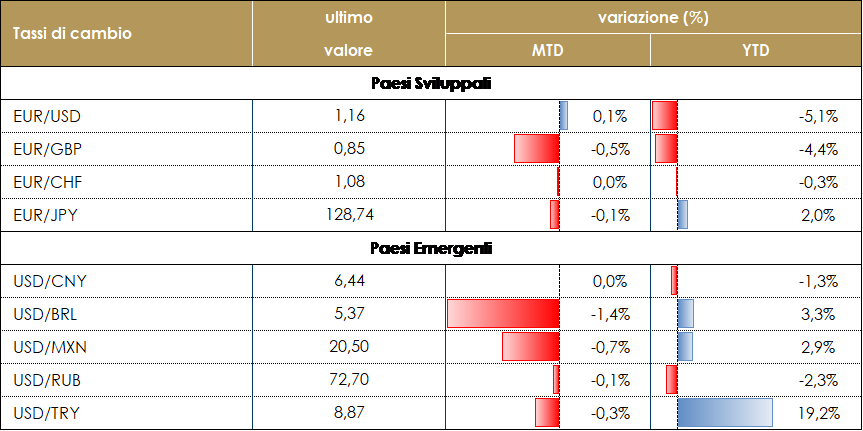

L’intenzione di iniziare il tapering alla prossima riunione di novembre, segnalata dal presidente Powell durante l’ultima conferenza stampa del FOMC, ha iniziato a produrre effetti sul mercato FX durante la scorsa settimana. L’aumento registrato nei tassi reali, come segno di un sostegno ridotto da parte della FED, ha spinto il dollaro contro ogni valuta, sia nei mercati sviluppati che in quelli emergenti.

Abbastanza sorprendentemente, tra i peggiori performer ci sono stati sia la corona norvegese (-2,1%) che la sterlina britannica (-1,7%). Le loro banche centrali hanno rispettivamente aumentato i tassi e segnalato l’intenzione di ridurre il sostegno monetario. Tuttavia, questi cambiamenti non hanno fornito alcuno sostegno alle rispettive valute, che si sono deprezzate durante la settimana.

Nei mercati emergenti una delle poche valute che è stata in grado di resistere alla forza del dollaro è stato lo yuan cinese, che si è apprezzato dello 0,3% durante la settimana, anche se il paese sta affrontando le conseguenze dei problemi di Evergrande. La valuta peggiore è stata il Peso messicano, che ha perso il 3,2% durante la settimana. Banxico, la banca centrale messicana, ha aumentato i tassi durante la scorsa settimana e questo è stato il terzo aumento dall’inizio dell’estate, ma nonostante questo il Peso è rimasto vulnerabile. A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE TASSI DI CAMBIO-Dati aggiornati alle17.30

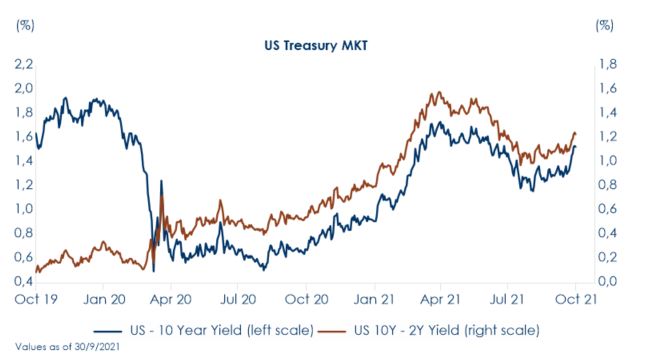

MERCATI DEI TITOLI GOVERNATIVI

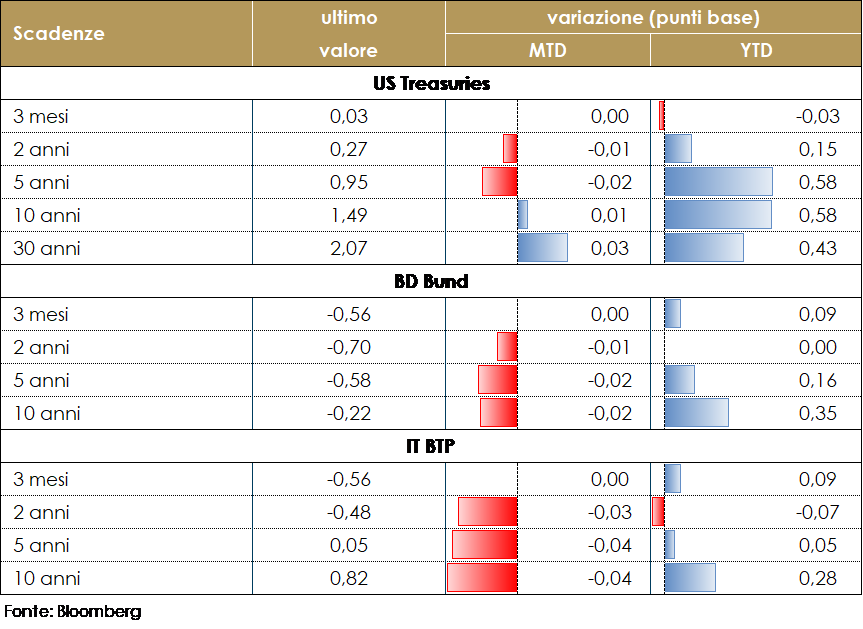

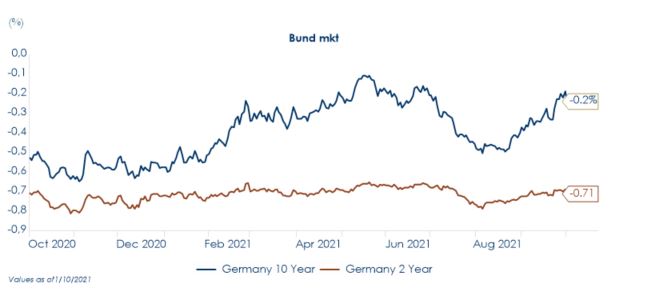

Durante la settimana si è verificato un sell-off sui mercati dei tassi. I rendimenti USA a 5 anni hanno raggiunto nuovi massimi da inizio anno, mentre i rendimenti UK a 5 anni sono di fatto sopra i livelli pre-pandemici, mentre i rendimenti dei titoli governati tedeschi sono marginalmente scesi. In Germania, la scarsa performance di Die Linke ha chiuso la porta alla prospettiva di un’alleanza rosso-verde-rosso a sinistra del centro politico tedesco.

Sui rendimenti governativi dei principali paesi sviluppati influiscono il progressivo miglioramento del ciclo economico, le attese di tapering da parte della Federal Reserve e le attese di un’inflazione che, seppur in via non ufficiale, inizia a preoccupare. Anche gli interventi al simposio annuale di Sintra dei banchieri centrali riuniti si sono incentrati sui rialzi dei prezzi al consumo e le loro prospettive. C. Lagarde ha sottolineato come lo scenario per l’area euro resta gravato da incertezze legate alla pandemia, all’aumento dei costi delle materie prime e alle strozzature sul lato dell’offerta. A questo proposito j. Powell ha detto che il rialzo dell’inflazione generato dalle strozzature all’offerta potrebbe essere più duraturo di quanto atteso, ma ha ribadito che le pressioni inflazionistiche dovrebbero essere temporanee e rientrare nel corso del prossimo anno. Questo sarà probabilmente il tema cruciale per le prospettive.

PERFOMANCE DEI TITOLI GOVERNATIVI- Dati aggiornati alle 17.30

VIEW STRATEGICA

Governativo US Ci attendiamo una moderata tendenza al rialzo dei rendimenti governativi statunitensi, dopo il calo registrato nel secondo trimestre dell’anno guidato dalla componente reale e del term premium. Il meeting di giugno del FOMC ha portato ad una eccessiva ricalibrazione delle aspettative di mercato sulla politica monetaria statunitense: l’inserimento di due rialzi nelle previsioni nel dot plot è stato interpretato come un minor impegno verso la nuova strategia di average inflation targeting. La struttura a termine governativa statunitense dovrebbe rimodulare l’eccessivo flattening registrato nel secondo trimestre. Esprimiamo una view neutrale, dati i livelli raggiunti

Governativo EU: I titoli governativi europei dovrebbero evidenziare un decoupling da quelli statunitensi, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE.

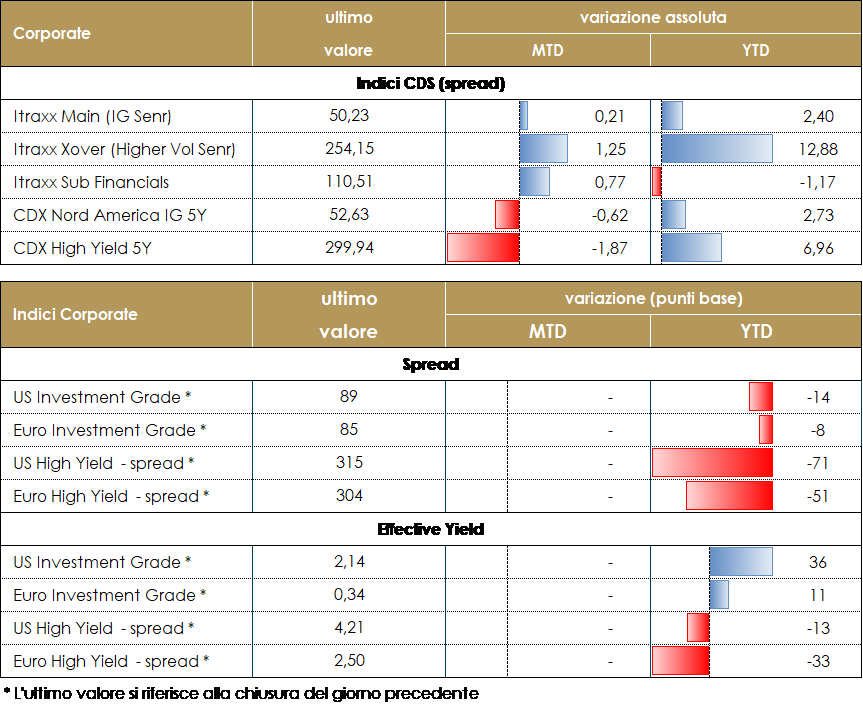

MERCATI DEI TITOLI CORPORATE

I mercati del credito hanno scambiato con un tono debole per buona parte della settimana come peraltro le altre asset class rischiose a causa delle incertezze sulla supply chain, della volatilità dei prezzi delle materie prime oltre alle conferme dai dati su inflazione più alta e persistente rispetto a quanto atteso. Nonostante il tono debole il mercato è rimasto comunque piuttosto attivo sia sul secondario, dove sono prevalse le vendite, che sul primario soprattutto su low beta Investment grade. Da segnalare inoltre una limitata sottoperformance dei finanziari rispetto ai corporate in particolare su subordinati e high beta.

I CDS Indexes di cui riportiamo settimanalmente Itraxx Xover e CDX HY rispettivamente su Europa e US, hanno fatto segnare +11bp in Europa e +7bp in US dove segnaliamo il roll sulla nuova serie. Più stabile il comparto IG con CDX IG e Itrxx Eur Main in allargamento di 2bp. Tutti negativi sulla settimana i total return degli indici cash con sottoperformance in particolare di IG US dato il selloff sui tassi e la lunga duration del relativo indice.

Sul primario tre emissioni lato financials, due subordinati di Credit Agricole Assurance (BBB 1000Mio 10y 1.5%) e Belfius (BBB 500Mio 13y 1.25%) e un senior preferred di BCP (BB 500Mio 7y 1.75%). Su corporate IG double tranche per McDonald’s (BBB+ 500Mio 7y 0.25% e 500Mio 12y 0.875%) e American Tower (BBB- 500Mio 6y 0.4% e 500Mio 9y 0.95%), singole emissioni per Acciona Energia (BBB- 500Mio 6y 0.375%), Agco Intl (BBB- 600Mio 7y 0.8%), Ausgrid (BBB 525Mio 10y 0.875%), Legrand (A- 600Mio 10y 0.375%), Pernod Ricard (BBB+ 500Mio 8y 0.125%), Pershing (BBB+ 500Mio 6y 1.375%). Su HY solo due emissioni Consolidated Energy (B+ 250Mio 7y 5%)e Lagardere (NR 500Mio 6y 1.75%).

A cura del team obbligazionario di Mediobanca SGR

PERFOMANCE DEI TITOLI CORPORATE-Dati aggiornati alle 17.30

VIEW STRATEGICA

Corporate IG: Outlook neutrale per il 3T 2021. Il livello e le valutazioni degli spread rendono vulnerabile l’asset class rispetto alle variazioni dei tassi e potrebbero subirne movimenti e volatilità, che nel complesso rimane ancora contenuta. Il supporto delle politiche monetarie continua a permanere fattore determinante per lo scenario.

Corporate HY: Outlook neutrale con fondamentali in miglioramento ma valutazioni tornate sui minimi che riflettono in larga parte la buona fase ciclica. Default rate ancora contenuti con rating action al margine positive. La ricerca di rendimento e l’offerta netta contenuta segnalano fattori tecnici supportivi per il 3T.

I MERCATI NEL MESE DI SETTEMBRE

Durante il mese di settembre gli indici di sorpresa economica dei principali paesi sviluppati sono diventati negativi, mostrando che il momentum della crescita sta rallentando. Viceversa, le sorprese sull’inflazione si confermano positive, così le banche centrali hanno segnalato di voler iniziare gradualmente la normalizzazione delle proprie politiche monetarie. I rendimenti dei principali mercati azionari sono stati negativi come quelli dei principali indici a reddito fisso.

MERCATO DEI TITOLI GOVERNATIVI

Nel mese di settembre sono aumentati i rendimenti obbligazionari dei principali paesi sviluppati, guidati principalmente dalla componente reale a fronte di aspettative di inflazione cresciute meno nonostante l’aumento del rischio di inflazione stessa e l’aumento del prezzo del petrolio. Negli Stati Uniti gran parte del movimento al rialzo, che ha portato ad uno steepening della struttura a termine, si è verificato negli ultimi dieci giorni del mese ed è imputabile a tre concause (1) progressivo miglioramento dei fondamentali economici, conseguente alla capacità delle principali economie di tenere sotto controllo la pandemia (2) le banche centrali che hanno iniziato a mostrare la volontà di proseguire nel processo di normalizzazione della politica monetaria e di restringimento degli stimoli introdotti durante la pandemia

(3) il posizionamento, che nelle ultime settimane è divenuto più neutrale sulla duration e sulla struttura a termine. In particolare, a seguito del miglioramento del miglioramento congiunturale. Prima la Federal Reserve poi la Bank of England hanno segnalato di essere pronte ad inasprimento della politica monetaria nei prossimi 18 mesi. Questo ha probabilmente scosso la convinzione degli investitori fermamente nel campo della politica dei tassi zero per sempre e li ha portati ad alleggerire le loro posizioni di durata ultra-lunga.

MERCATO DEI TITOLI CORPORATE

IG CREDIT MARKET Nel mese di settembre il mercato del credito ha fatto segnare performance negative trascinato dall’aumento generalizzato dei tassi mentre gli spread hanno al margine ristretto per buona parte del mese dove comunque non sono mancati i flussi, sia su secondario che su primario. Nell’ultima parte del mese sono invece prevalse le vendite con i settori a maggior beta, finanziari e subordinati, a far registrare le maggiori prese di profitto in un periodo dove peraltro non c’e’ stata particolare pressione dal primario.

Le performance sono state maggiormente negative in US rispetto agli indici europei dove l’effetto tasso, amplificato dalla maggiore duration degli indici, ha comportato una contrazione di oltre 1% nonostante spread sostanzialmente invariati o in marginale restringimento. Da segnalare come, sia in europa che negli US, la performance negativa del mese comporta il ritorno in territorio negativo anche da inizio anno con IG US a -1.1% e IS Eur a -0.3%.

MERCATO DEI TITOLI CORPORATE

HY CREDIT MARKET Il mercato HY ha fatto registrare una performance sostanzialmente invariata nel mese (+0.03% in US, -0.09% in Eur) con una parte finale in allargamento dopo una buona parte iniziale con spread arrivati a stringere di 20bp e indici total return a +0.5%. L’inversione del trend con una seconda parte in sostanziale, benchè limitato, riskoff è stata determinata prevalentemente dalle incertezze relative al quadro inflattivo potenzialmente più persistente, con implicazioni sulle politiche monetarie espansive, e ai timori di possibili contagio sistemico in relazione ai problemi su un emittente del mercato immobiliare cinese. Da segnalare nel mese la sovraperformance delle classi inferiori di rating (singola B) con la prosecuzione del trend, invertito solo nel mese di luglio, di compressione tra i comparti. Sul mercato primario l’attività è ripresa cospicua dopo la sostanziale pausa estiva, con nuove emissioni che continuano a far segnare livelli decisamente superiori rispetto agli anni precedenti.

MERCATO AZIONARIO

Tornano i Values: Energy, Auto e Finanziari in forte recupero Se il commento della settimana potesse essere proiettato sull’intero mese di settembre non si commetterebbe un errore: lo stile Value ha sovraperformato il Growth di circa 3 punti (sovraperformance più marcata in Europa), il “reflation trade” sembra essere tornato in voga e fronte Cina continua il dilemma del caso Evergrande (la società ha incassato dal governo locale dello Shenyang $1.55 miliardi per l’operazione sulla quota del 20% nel capitale Shengjing Bank ma la liquidità non è stata impiegata per pagare le cedole già scadute agli obbligazionisti esteri…al coupon da $83.5 milioni che doveva essere pagato si è aggiunta mercoledì la cedola da $47.5 milioni di un obbligazione, sempre in dollari, che scade nel marzo 2024). L’EuroStoxx ha perso il 4% con i maggiori titoli Value e quelli esposti al reopening in testa: Energy +7% (Repsol +20%, Total ed ENI +11%), Travel&Leisure +3%, Banks +2.30% (in Europa si riporta la fine del “ban” sui dividendi) ed Auto +1% che si contrappongono alla debolezza della Tecnologia (semis soprattutto) -8%, Utilities -10% (Iberdrola -18%, ENEL -15%) e Real Estate e Consumer -7% (titoli del lusso in sell-off causato dalla “democratizzazione della ricchezza cinese” che potrebbe determinare un disincentivo sociale all’acquisto dei beni di lusso e a maggiori tassazioni in favore di una “common prosperity” da qui al 2050). In termini di specific names si ricorda lo spin-out di Vivendi (+15% nel mese) con la quotazione di UMG. Cavalcando il “reflation trade” e l’aumento annunciato dei tassi, le banche risultano essere tra le principali beneficiare del rialzo dopo anni di ricavi sotto pressione dovuti alla costante discesa dei margini d’interesse (lo scorso anno per la prima volta nella storia dei bilanci delle banche italiane, a livello aggregato, le entrate da commissioni sono state superiori a quelle relative all’erogazioni di prestiti). Come sopra espresso in termini di performance, all’interno dell’EuroStoxx è proseguito il rialzo dei titoli dell’Oil&Gas che hanno beneficiato del nuovo aumento del prezzo del greggio, con i future sul Brent sopra gli $80 al barile (BP stima che la domanda tornerà a livelli pre-pandemia nel terzo trimestre 2022). Controintuitivo (sebbene uno dei settori con il più basso livello P/E 21-23) il movimento positivo del settore Auto in seguito allo shortage dei semiconduttori, agli investimenti necessari per la transizione elettrica e al successivo e connesso taglio della produzione con livelli produttivi pre-

pandemia rivisti a non prima del 2023…detto ciò, il numero uno di Daimler ha dichiarato che il trimestre appena concluso potrebbe essere il “punto di svolta”, mentre il CEO di BMW ha rivisto al rialzo la guidance sui profitti del 2021 (carenza di chip ottemperata all’increase dei listini di vendita). Anche in US l’S&P500 a -4.80% è stato sorretto dal +20% dell’Oil&Gas contro il -12% del Personal Pdct e -15% Steel; Nasdaq -5.60% con Banks a +4% e Telecom a -8%. Nonostante la performance negativa in termini assoluti, si segnala come il mercato italiano sia stato uno dei migliori in termini di performance a livello globale (FTSE MIB -1.45%, ITAMID -3.70% con il +31% di OVS). Anche sul mercato domestico si segnala un aumento della volatilità ed una rotazione al Value. Dato anche lo scenario politico e la stabilità del Governo Draghi, l’Italia rimane uno dei mercati finanziari più attraenti in termini di valutazioni (PIL 2021 atteso a +6% (da +4.5%), con rapporto Deficit/PIL al 9.4% (da 11.8%) e il Debito/PIL al 153.5% (da 159.8%)). Nel mese hanno spaventato i lockdown in alcune regioni asiatiche provocati dalla variante Delta e alla conseguente congestione dei porti e difficoltà dell’immobiliare e dei produttori di elettricità (il tutto potrebbe portare ad una revisione al ribasso delle stime sulla Cina per il 2021).

TASSI DI CAMBIO

Durante la prima metà del mese, il mercato si è concentrato sull’attesa riunione della BCE. Tuttavia, il mercato non ha colto spunti in grado di produrre cambiamenti significativi, almeno per l’euro: la valuta comune è rimasta sostanzialmente invariata durante la conferenza stampa, in area 1,18. La presidente Lagarde ha convinto il mercato che la ricalibratura al ribasso degli acquisti fatta da PEPP non equivale ad un tapering. Anche le valute dei mercati emergenti sono rimaste confinate in un range ristretto durante il periodo, con una notevole eccezione. Il Rand sudafricano si è apprezzato di oltre il 2%, dopo diverse settimane di forte pressione contro il dollaro. Il movimento è apparso legato ad uno short squeeze piuttosto che all’inizio di un nuovo trend: infatti, come ci si aspettava, lo ZAR è tornato a deprezzarsi durante la seconda metà del mese, come quasi tutte le valute emergenti. Dopo la riunione della BCE, il mercato FX è apparso senza direzione: il posizionamento degli investitori sembrava essere l’unica ragione dietro i piccoli movimenti registrati durante le settimane tra la riunione della BCE e il FOMC. Verso la fine del mese, durante la riunione periodica del FOMC, la banca centrale statunitense ha annunciato che la prossima riunione di novembre sarà probabilmente quella in cui inizierà a ridurre gli acquisti mensili di obbligazioni. Le previsioni di crescita e di inflazione prodotte dal dipartimento di ricerca della FED (entrambe riviste al rialzo rispetto alla riunione precedente) sembrerebbero giustificare un rialzo dei tassi anche alla fine del 2022. La combinazione di questi fattori ha prodotto un movimento al rialzo dei rendimenti, in particolare di quelli reali. L’aumento dei tassi ha iniziato a influenzare l’andamento del dollaro, che ha chiuso il mese in deciso apprezzamento

Nemmeno la corona norvegese è riuscita ad apprezzarsi contro il dollaro, nonostante la sua banca centrale abbia iniziato ad aumentare i tassi, riducendo il differenziale rispetto a quelli del dollaro. La Banca d’Inghilterra ha spinto la propria stance di politica monetaria nella direzione di ridurre l’accomodamento monetario, segnalando al mercato che i primi aumenti dei tassi di interesse potrebbero avvenire mentre il processo di tapering è ancora in corso; tuttavia questo cambiamento non ha fornito alcuno scudo alla sterlina, che ha perso il 2,9% a settembre.

Le valute dei mercati emergenti hanno trascorso il mese di settembre (soprattutto dopo la riunione del FOMC) su di un trend al ribasso contro il dollaro. Né i rialzi dei tassi d’interesse in alcuni paesi (Brasile, Messico e Russia), né l’aumento dei prezzi delle materie prime esportate dai paesi emergenti sono stati sufficienti a fermare la caduta di queste valute. L’aumento dei tassi reali negli Stati Uniti e le preoccupazioni legate a Evergrande, che lotta per far fronte al suo enorme debito, sono stati in grado di tenere gli investitori lontani dagli asset dei mercati emergenti, comprese le valute.

MATERIE PRIME

Durante il mese di settembre abbiamo assistito ad un nuovo aumento dei prezzi del petrolio insieme a una forte impennata dei prezzi del gas naturale. L’aumento del prezzo del petrolio è stato guidato dalla carenza di offerta. Il modello statistico della Fed di New York, che scompone le variazioni settimanali del prezzo del petrolio in effetti di domanda, effetti di offerta, mostra che in settembre, una diminuzione dell’offerta prevista ha portato a un aumento dei prezzi del petrolio. Nella settimana del mese di settembre poi, i prezzi del petrolio sono saliti di nuovo a causa di una minore offerta prevista e, in misura minore, di una maggiore domanda prevista

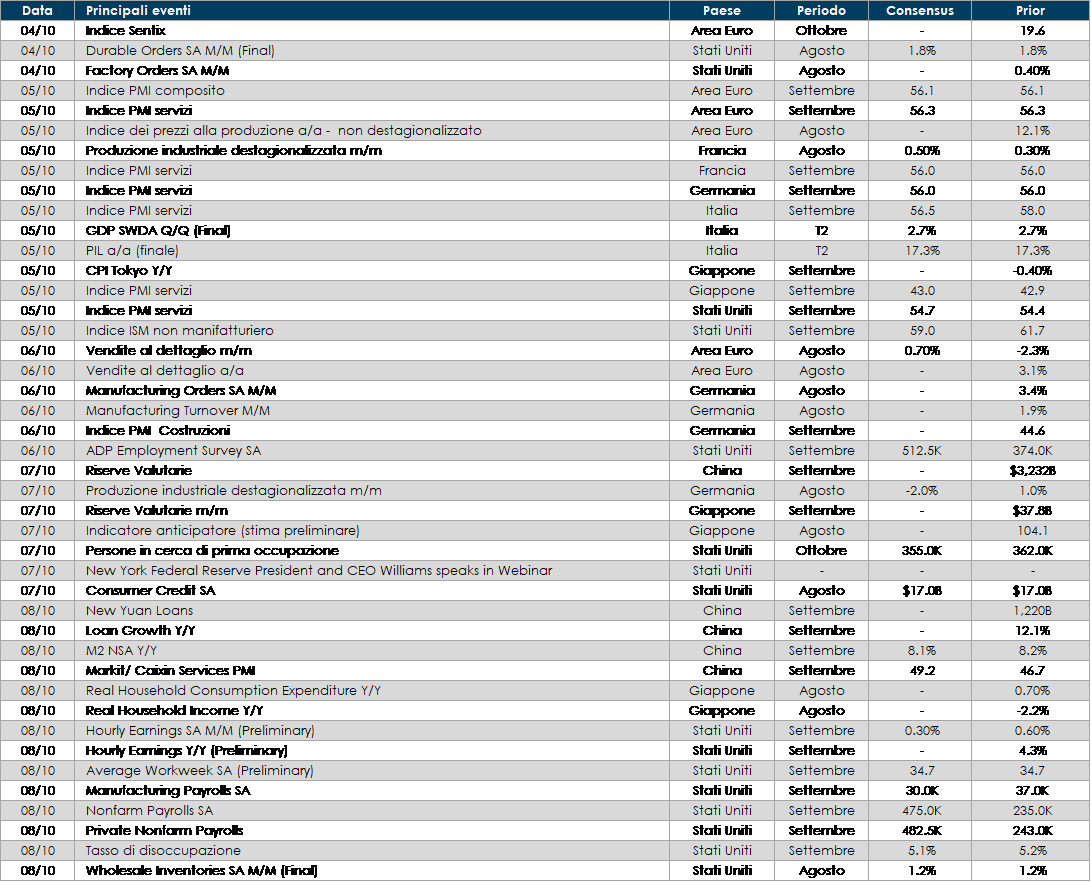

LA PROSSIMASETTIMANA: quali dati?

- Europa: La prossima settimana saranno pubblicati i dati sulla produzione industriale tedesca e le vendite al dettaglio dell’Area Euro per agosto nonché i PMI compositi finali di settembre per Italia e Spagna saranno probabilmente in calo. La BCE pubblicherà i verbali della riunione di politica monetaria di settembre

- Stati Uniti: La settimana prossima l’attenzione dei mercati sarà rivolta al report sul mercato del lavoro relativo al mese di settembre. La Fed ha dichiarato che vorrà vedere un numero non “spettacolare” ma di miglioramento per procedere all’annuncio del tapering già in novembre. Inoltre, il mercato resterà concentrato sul debt ceiling.

- Asia: In Cina, complice le borse chiuse per gran parte della settimana verrà pubblicato solo il dato sul PMI dei servizi e composito. Attivo principalmente il Giappone che mostrerà il PMI dei sevizi e composito, il saldo della bilancia commerciale e delle partite correnti, l’inflazione nell’area di Tokyo e il leading index

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.