La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: le strozzature nelle catene di fornitura restano il principale rischio di scenario per la Germania

- Le strozzature nelle catene di fornitura di materie prime e semilavorati restano un rischio al ribasso per la crescita economica e al rialzo per l’inflazione.

- Anche se un aumento dei costi di spedizione e la carenza di input chiave sono normali durante le prime fasi di recupero, la loro portata attuale resta eccezionale.

- Nuove varianti di Covid, specialmente nei paesi con bassi tassi di vaccinazione, rischiano di prolungare questi vincoli all’offerta. La produzione potrebbe esserne penalizzata più a lungo.

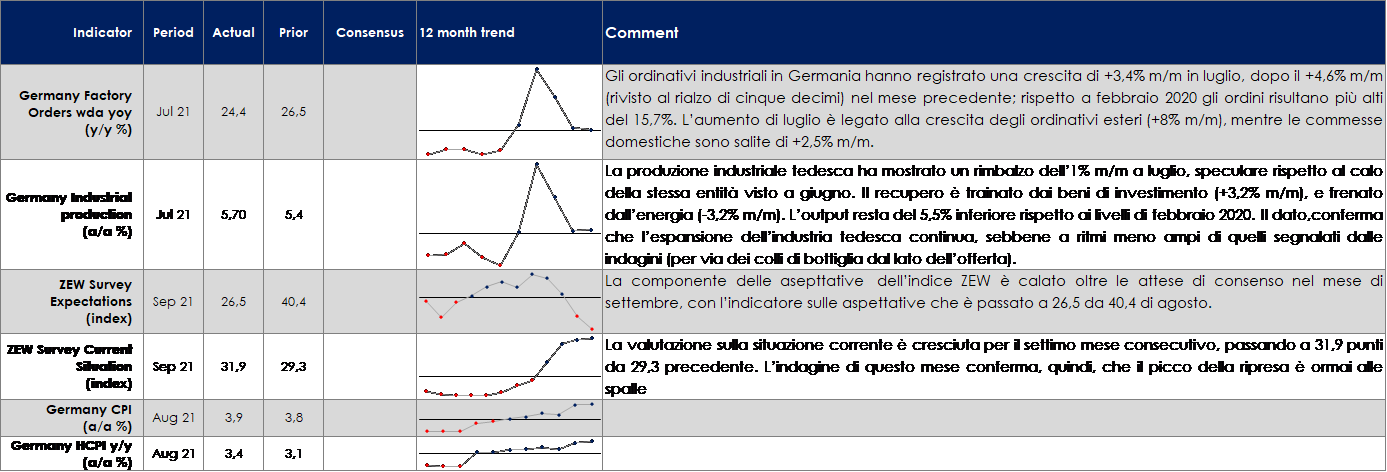

Fig.1: In agosto aumentano le preoccupazioni dei produttori tedeschi e l’indice tedesco Zew delude nuovamente le attese, penalizzato dai colli di bottiglia in alcune filiere produttive… |

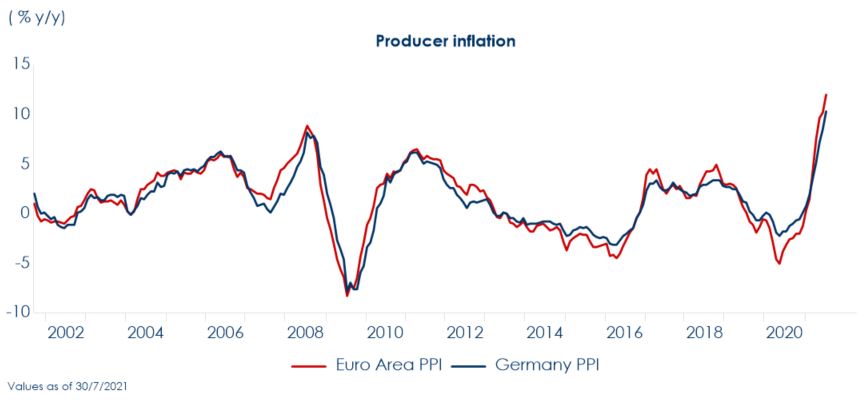

Fig.2: … che mantengono i prezzi più alti e le forniture più basse di quanto sarebbero altrimenti… |

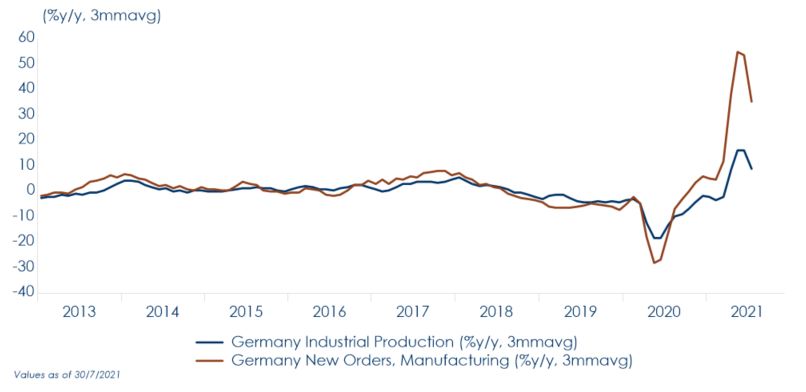

Fig.3: … indebolendo la produzione industriale, comprimendo i margini di profitto delle imprese e smorzando il potere d’acquisto reale dei consumatori, nonostante ordini manifatturieri elevati e sostenuti dalla forte domanda mondiale. |

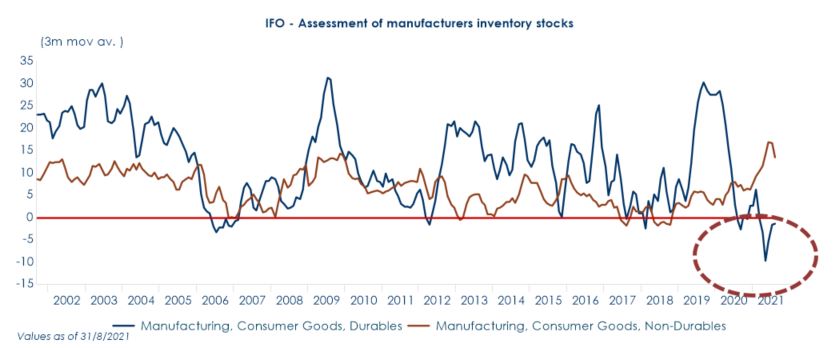

Fig.4: Le imprese tedesche segnalano difficoltà nella ricostituzione delle scorte necessarie a soddisfare il rimbalzo della domanda. II livello delle scorte di beni durevoli risulta eccezionalmente basso.

Un valore negativo positivo indica che, nel complesso, le scorte di magazzino sono considerate “sfavorevoli”, e la proporzione di giudizi “troppo piccole” (rispetto alla somma delle risposte “troppo grandi” e “troppo piccole”) è superiore alla media. |

Fig. 5: Le vendite di auto sono tornate a rallentare mentre l’industria automobilistica globale segnala che i vincoli di fornitura genereranno ulteriori tagli alla produzione. |

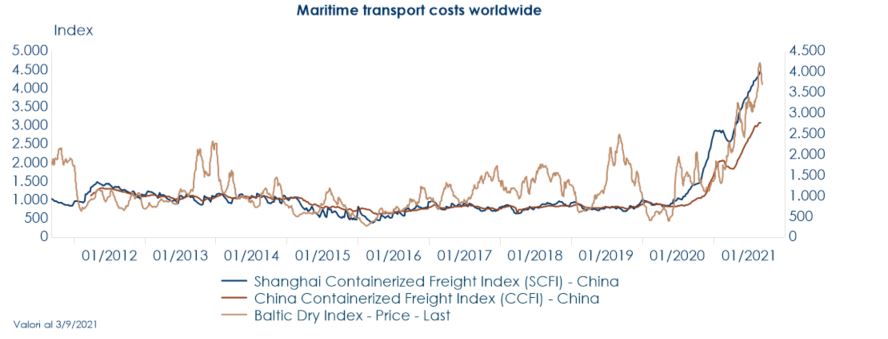

Fig. 6: All’inizio della pandemia le difficoltà della rete logistica internazionale atte a soddisfare la ripresa della domanda hanno creato le prime strozzature. Ora il tema di maggior preoccupazione resta l’aumento dei costi dei noli marini… |

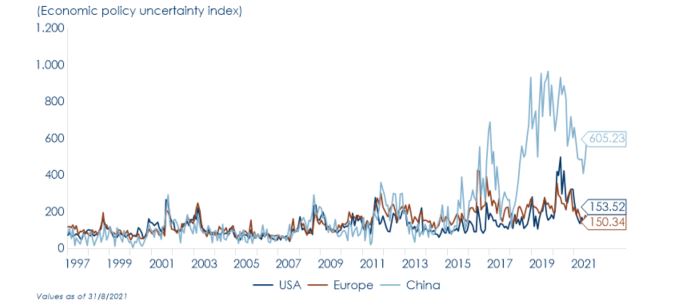

Fig. 7: e le incertezze geopolitiche. Entrambi i fattori, in aumento in estate, graveranno maggiormente se il tasso di vaccinazione percentuale sulla popolazione resterà basso nei paesi esportatori di materie prime e semilavorati. |

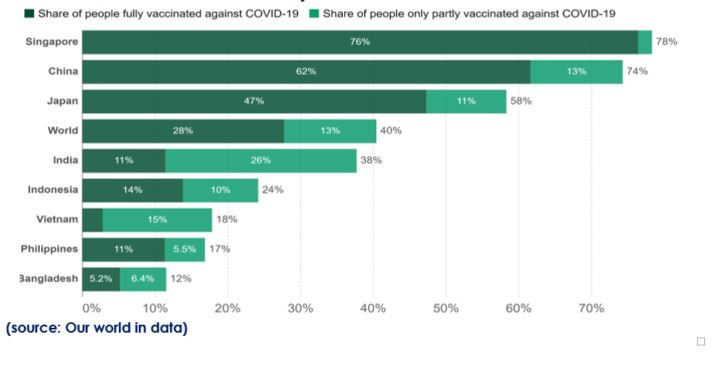

Fig. 8: La variante Delta del virus ha generato ulteriori interruzioni di produzione in Asia, con lock-down diffusi in Vietnam, Indonesia e Malaysia.

(source: Our world in data) |

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

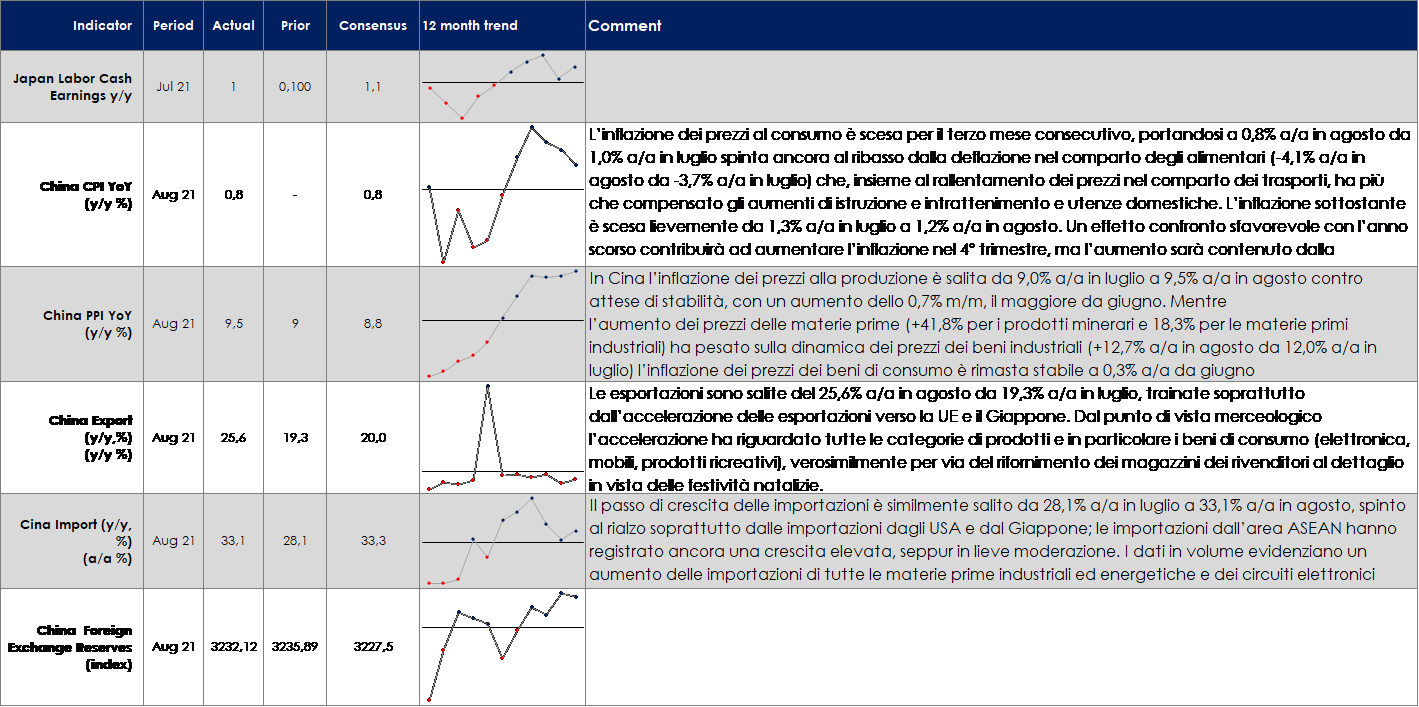

EUROPA: i dati tedeschi pubblicati in settimana confermano le strozzature delle catene di fornitura globale

ASIA: Permane la forchetta tra dinamica dei prezzi al consumo e quella dei prezzi alla produzione in Cina

In Giappone, la seconda stima del PIL del secondo trimestre ha registrato una revisione della crescita a 0,5% t/t (1,9% t/t ann.), da 0,3% t/t (1,3% t/t ann.) della lettura preliminare, grazie a variazioni più forti per gli investimenti fissi non residenziali e per i consumi pubblici. La previsione per il terso trimestre rimane di quasi-stagnazione, sulla scia della persistenza dell’ondata pandemica della primavera.

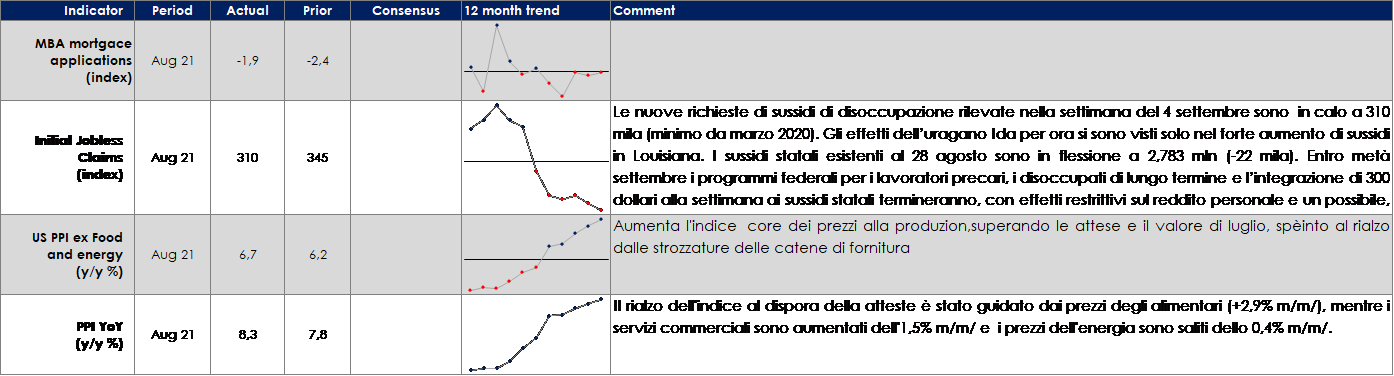

USA: l’indice PPI aumenta in agosto al di sopra delle attese risentendo delle strozzature delle catene di fornitura globali

Il Beige Book preparato per la riunione dl FOMC riporta un “leggero” rallentamento della crescita, a un ritmo “moderato” fra fine luglio e metà agosto. Manifatturiero, trasporti e immobiliare residenziale sono in espansione solida, mentre si registra un ripiegamento nei servizi, in seguito alla diffusione della variante Delta. L’indagine conferma anche la persistenza di freni alla domanda per via di scorte insufficienti, in particolare per le auto. Anche sul mercato del lavoro, rimane evidente l’eccesso di domanda associato ad accelerazione della dinamica salariale. Le imprese notano che le pressioni sui prezzi degli input potrebbero essere trasferite lungo la catena distributiva. Nel complesso, si conferma che l’espansione è rallentata dalla carenza di offerta e dalla variante Delta, con ricadute su prezzi e salari.

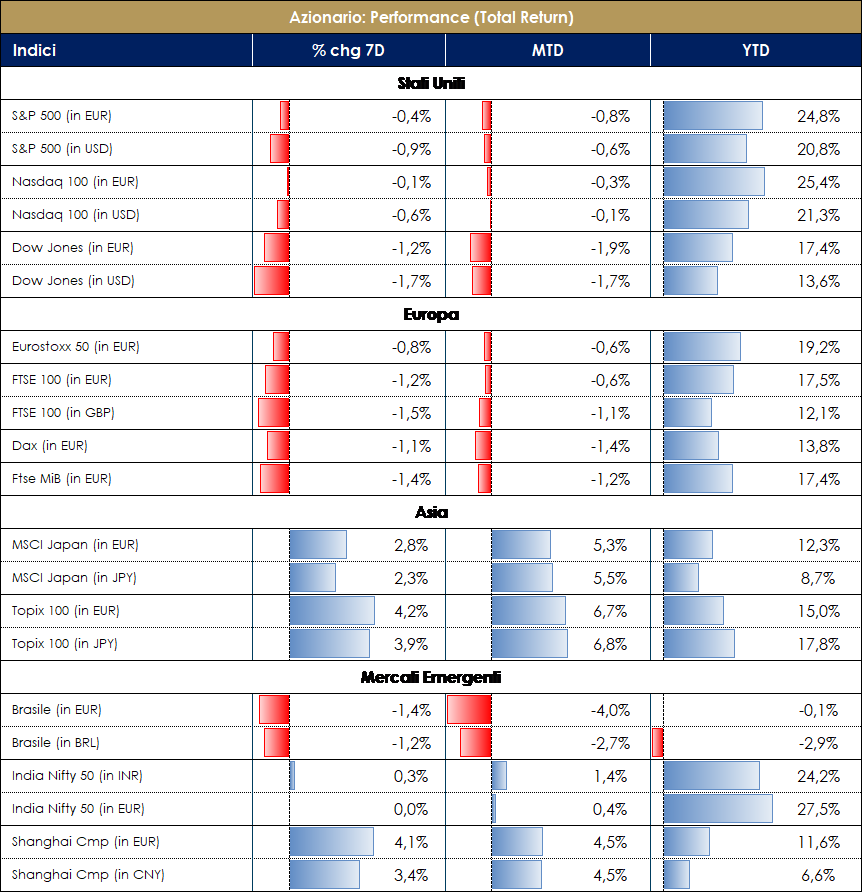

PERFORMANCE DEI MERCATII toni smorzati della Lagarde aiutano l’equity PERFOMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30

|

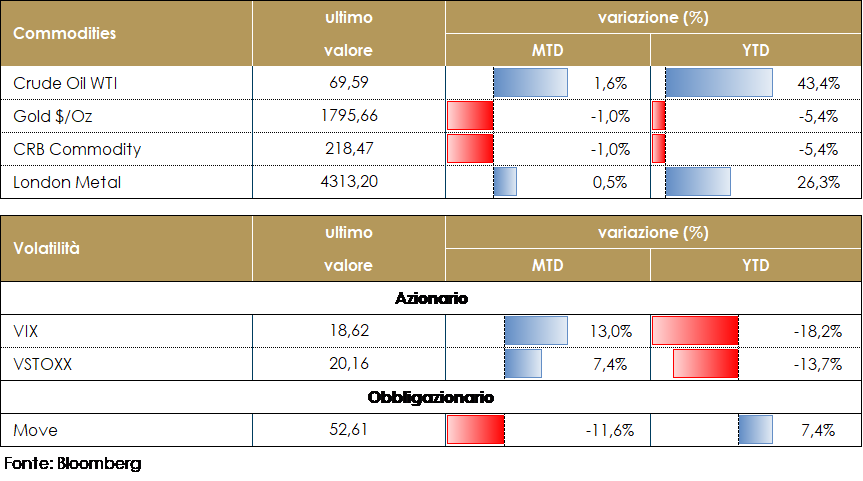

MATERIE PRIME E VOLATILITA’Nei mercati delle materie prime permane una certa debolezza dovuta ai soliti timori inerenti all’aumento dei contagi nei paesi con un tasso basso di vaccinazione. Consolida il recupero del petrolio, nonostante la notizia del rilascio delle riserve strategiche da parte della Cina, ma trovando però sostegno dalla minaccia degli uragani nel Golfo del Messico, dato che un calo della produzione USA metterebbe pressione al rialzo sui prezzi. Inoltre, l’API (American Petroleum Institute) ha segnalato scorte settimanali in calo di oltre 2,8 milioni di barili. Si riducono anche le scorte EIA: gli stock di greggio sono scesi di oltre 1,5 milioni di barili e quelli di benzine di oltre 7 milioni; in aggiunta è calata drasticamente anche la raffinazione, indice di difficoltà di approvvigionamento. PERFORMANCE Dati aggiornati alle ore 17.30

|

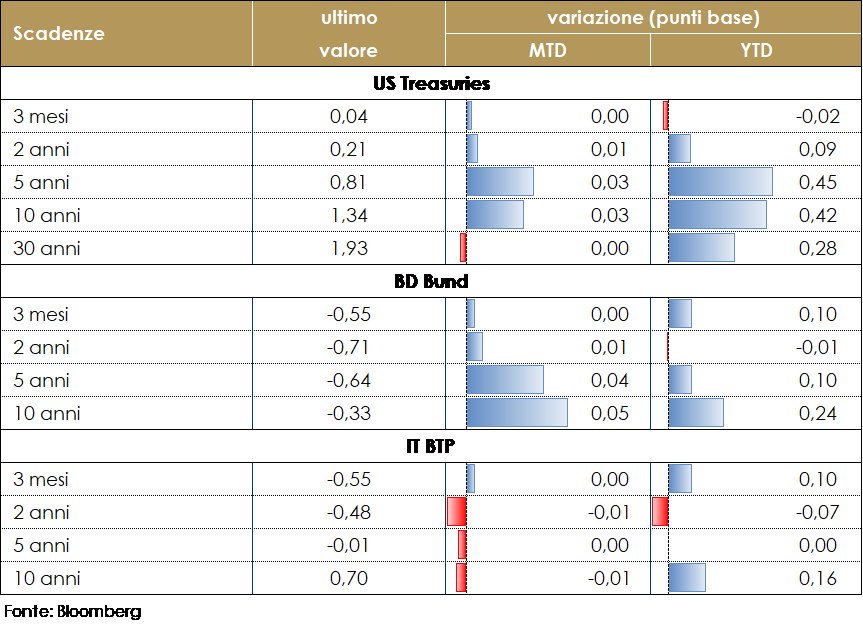

MERCATI DEI TITOLI GOVERNATIVIAnche questa settimana erano attese numerose decisioni delle banche centrali: la RBA ha effettuato il tapering, la BoC ha deciso di aspettare, mentre la BCE si è limitata ad una ricalibrazione tecnica dell’APP durante T4. Infatti, la riunione di settembre della BCE si è conclusa senza importanti novità. Sulla base della sua valutazione congiunta delle condizioni di finanziamento e delle prospettive di inflazione, la BCE ha annunciato che in T4 gli acquisti netti PEPP saranno condotti a un passo “moderatamente inferiore” a quello dei mesi precedenti, pur confermando la flessibilità di allocazione temporale, per tipologia di attività e per giurisdizione. Christine Lagarde ha inoltre Lagarde ha evitato molte delle domande sulla futura ricalibrazione dello stimolo monetario riferimento rimandando alla riunione di metà dicembre, quando il Consiglio Direttivo deciderà come gestire la conclusione del PEPP, valuterà se rinnovare o no il programma TLTRO, e definirà le modifiche alla forward guidance per scollegare gli acquisti di asset dal rialzo dei tassiNel meeting di ieri la BCE ha aggiornato le sue proiezioni di crescita e inflazione, alla luce del miglioramento delle prospettive economiche dell’Ara. In particolare, la BCE ha alzato la crescita del 2021 dal 4,6% al 5%, mantenendo gli anni futuri sostanzialmente invariati. Sono state riviste al rialzo anche proiezioni sull’inflazione, sebbene l’inflazione del 2022-23 resti al di sotto dell’obiettivo, con l’inflazione del 2023 aumentata solo di 10 punti base all’1,5%, e quindi ancora ben al di sotto del nuovo obiettivo del 2% e del livello pre-pandemico. Resta, così, giustificato così l’accomodamento monetario in atto.Nel complesso, quello della BCE è stato un messaggio più dovish rispetto alle attese, permettendo ai titoli governativi dell’Eurozona di performare in un deciso bull flattening. A fare da traino sono i bond dei Paesi periferici, con i benchmark decennali di Italia. Sull’altra sponda dell’Atlantico la struttura a termine dei rendimenti governativi statunitensi è rimasta pressoché invariate, a fronte di un aumento delle aspettative di inflazione compensate da una riduzione del term premium, che ha mantenuto compressi i tassi reali. PERFOMANCE DEI TITOLI GOVERNATIVI- Dati aggiornati alle 17.30

|

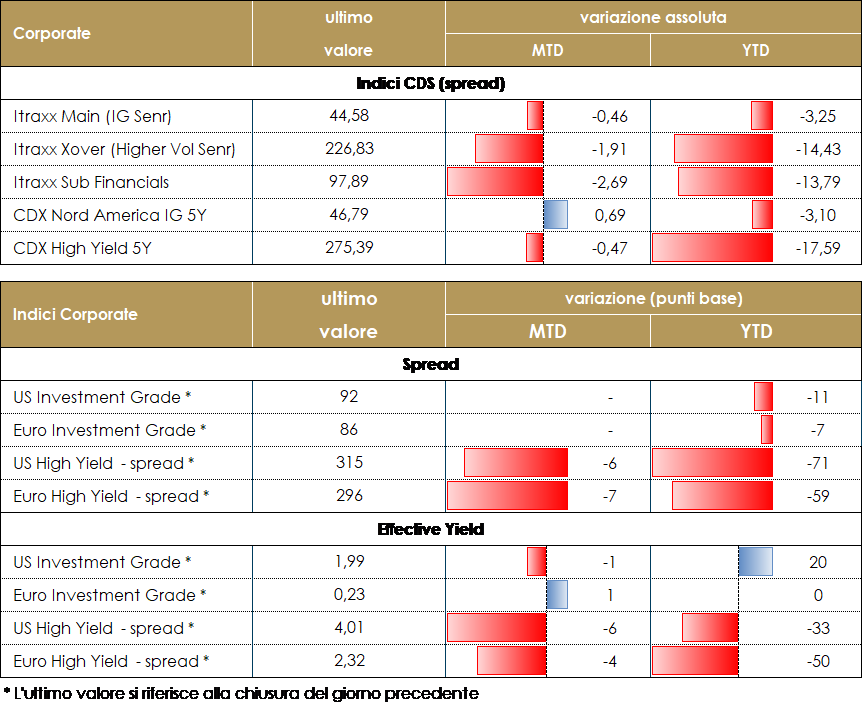

MERCATI DEI TITOLI CORPORATEI mercati del credito hanno avuto una settimana piuttosto tranquilla, con spread al margine più stretti e flussi contrastati ma in aumento rilevati sia nelle survey che nei trading desk delle primarie istituzioni.L’attenzione del mercato è stata rivolta al meeting della ECB di giovedì che non ha comunque portato novità e al margine, confermando la policy espansiva seppur con un tema di calibrazione degli interventi, e rinviando ulteriori sviluppi al meeting di dicembre, ha permesso di rassicurare gli operatori per il prossimo periodo. Indici del mercato CDS lievemente in contrazione in europa con Xover a -3 e Main a -1 mentre in US indici unchanged con limitata volatilità mentre sugli indici cash la settimana si chiude con un total return lievemente positivo per HY e sostanzialmente invariato per gli indici IG.Sul primario settimana nuovamente intensa nonostante il lunedì festivo in US: su finanziari Senior Non Pref di Mediobanca (BBB-, 500Mio 6y, 0.75%), Senior di Santander (BBB, 750Mio perp nc7y 0.6%) e di Natwest Group (A, 1Bio 7y 0.67%), senior pref per Eurobank (B-, 500Mio 5.5y 2.25%) e su insurance, senior per Swiss Life (A-, 600Mio 10y 0.5%).Molto attivo il corporate investment grade con un deal lungo, triple tranche per il Pharma Eli Lilly (A+, 12y 600Mio 0.5%, 30y 500Mio 1.125%, 40y 700Mio 1.375%), double tranche per Cellnex (BB+, 1Bio 6y 1%, 850Mio 11y 2%) e Holding d’Infrastructure (BBB-, 450Mio 4y 0.125%, 500Mio 7y 0.625%), singole emissioni per ERG (BBB, 500Mio 10y 0.875%) e Woolworths (BBB, 550Mio 7y 0.375%); su subordinati Hybrid Corporate, double tranche per EDP (BB+, 500Mio Perp nc 8y 1.875%, 750Mio perp nc5y 1.5%) e singola emissione per Danone (BBB-, 500Mio perp nc 5y 1%). PERFOMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30

|

VIEW STRATEGICA I dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale, anche grazie agli ottimi risultati a livello micro.

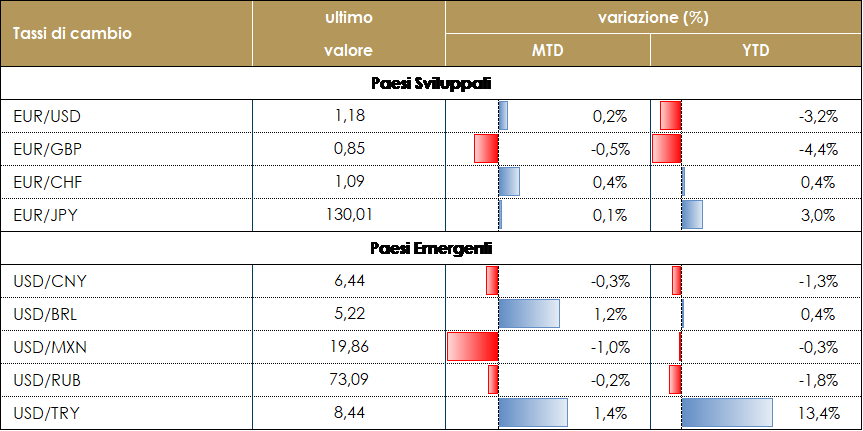

VIEW STRATEGICA I dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale, anche grazie agli ottimi risultati a livello micro. TASSI DI CAMBIO

TASSI DI CAMBIO

VIEW STRATEGICA

VIEW STRATEGICA  VIEW STRATEGICA

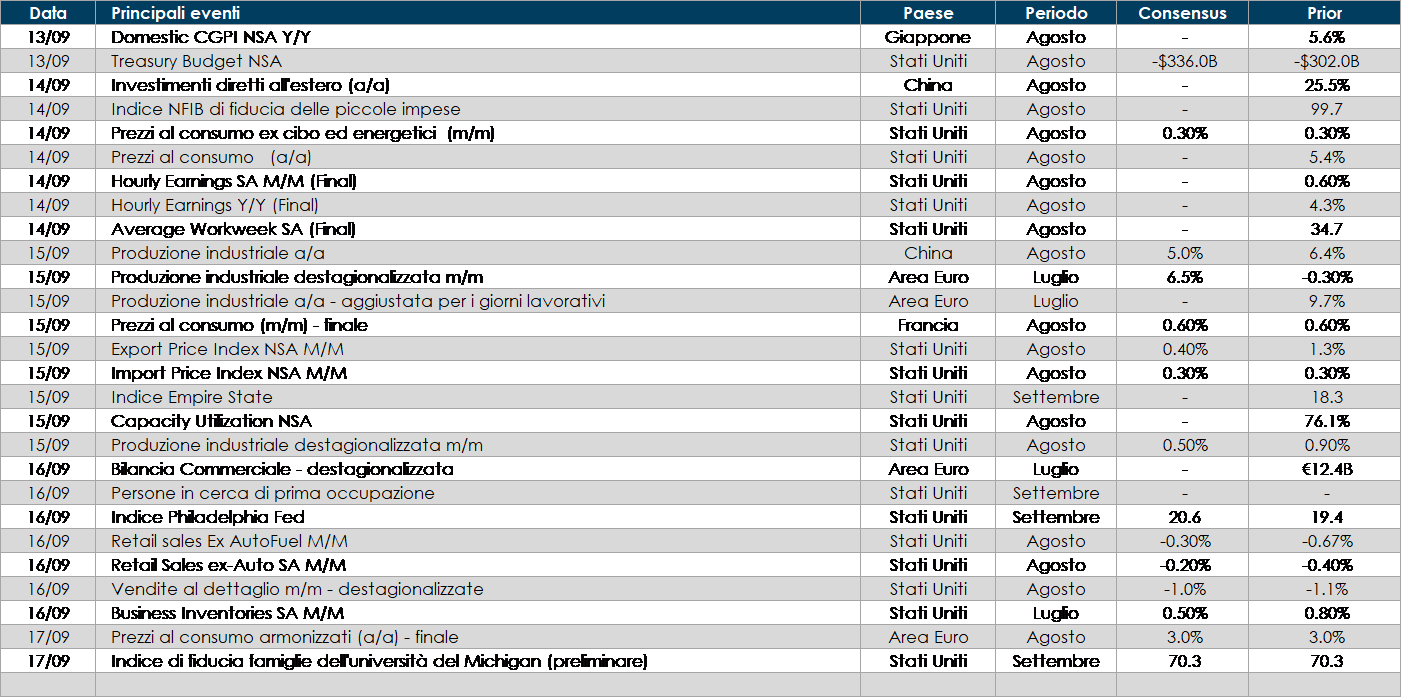

VIEW STRATEGICA LA PROSSIMA SETTIMANA: quali dati?

- Europa: la settimana prossima l’agenda dei dati macro nell’Area Euro sarà piuttosto povera, con la pubblicazione della crescita della produzione industriale di luglio e la bilancia commerciale. Sarà inoltre resa nota la crescita annuale del costo del lavoro nel secondo trimestre dell’anno. Resta l’attenzione sulle elezioni tedesche, compreso il dibattito televisivo di domenica.

- Stati Uniti: la settimana prossima saranno pubblicati i dati sull’indice dei prezzi al consumo CPI e sulle vendite al dettaglio. Entrambi i dati saranno analizzati per capire l’andamento degli effetti base e le conseguenze della variante delta.

- Asia: in Cina sarà pubblicata la produzione industriale di agosto e la crescita degli investimenti dall’estero.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.