La settimana finanziaria

di Mediobanca S.p.A.

![]()

IL PUNTO DELLA SETTIMANA: migliora il ciclo economico statunitense, ancora poco impattato dal Coronavirus

- Torna positivo il momentum della crescita US, stimato dal nostro indicatore proprietario

- La crescita del capex, guidata dalla settore tecnologico e dalla proprietà intellettuale, sta portando con sé un aumento sostenuto della crescita della produttività

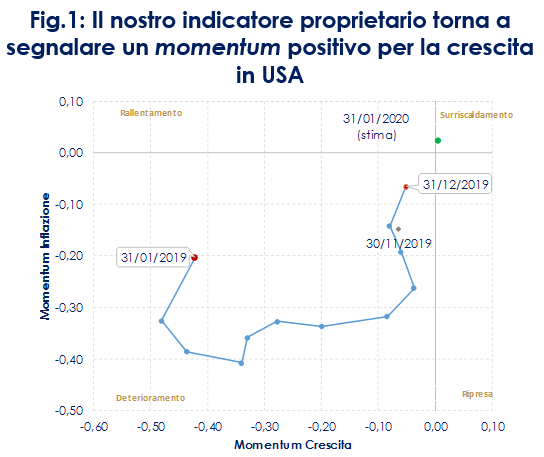

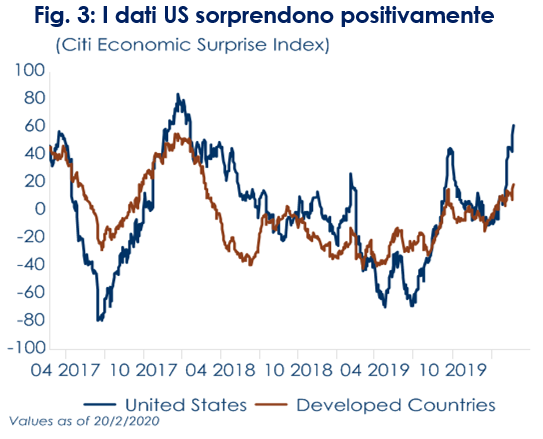

| Sulla scia dell’allentamento monetario della Federal Reserve nel 2019 e del decongestionamento delle tensioni commerciali l’attività economica negli Stati Uniti sta migliorando. L’indice di sorpresa economica è in territorio positivo e il nostro indicatore proprietario ha abbandonato la fase di deterioramento dopo dodici mesi, tornando a segnalare un momentum positivo per la crescita economica (Fig.1). Il comparto manifatturiero, che ha rallentato nel 2019, sta ancora inviando segnali misti: l’indice ISM è tornato sopra la soglia di 50 a gennaio dopo quattro mesi, mentre l’indice PMI Markit manifatturiero è sceso a 50.8, sulla scia della debolezza dei nuovi ordini e della componente dell’occupazione. Ricordiamo che la survey raccolta da Markit è rivolta ad imprese con una maggior esposizione verso la Cina e che risentono di più dei timori di ricadute negative dell’epidemia del Coronavirus. Allo stesso tempo, questa settimana l’indice manifatturiero della Fed di Philadelphia è salito a 36,7 a febbraio, superando di gran lunga le aspettative. La composizione del rapporto è stata solida, con aumenti delle componenti dei nuovi ordini e delle spedizioni ma un moderato calo della componente occupazionale.

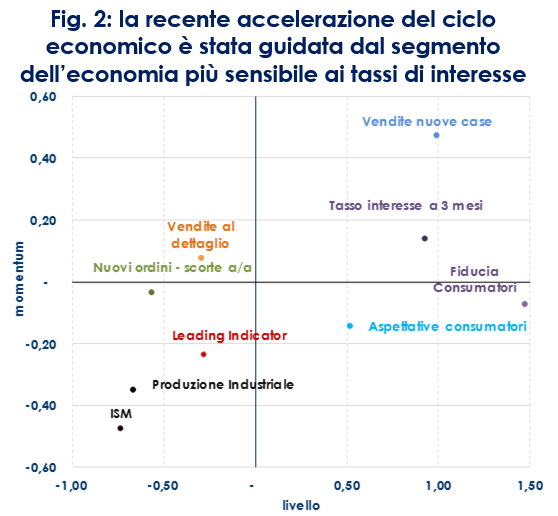

Se la recente accelerazione del ciclo economico è stata guidata dal segmento dell’economia più sensibile ai tassi di interesse (Fig.2), la solida crescita del capex, guidata dalla settore tecnologico e dalla proprietà Intellettuale (R&S e software), ha portato per la prima volta dagli anni ’90 ad un aumento sostenuto della crescita della produttività. Una più forte crescita della produttività contribuirà a sostenere i margini di profitto, a mantenere l’inflazione di base più bassa per un periodo più lungo, contribuendo a prolungare questa espansione. A differenza dei settori più tradizionali, la crescita della produzione industriale tecnologica è forte e supportata dall’aumento del 5G e dalla recente ripresa della produzione di semilavorati. A sua volta, la forza complessiva dell’attività tecnologica sta creando occupazione nel settore tecnologico, crescendo il doppio del tasso di occupazione ex tech. Ad oggi i dati pubblicati oltre oceano segnalano poche esternalità negative dall’epidemia di coronavirus. Lo stesso Richard Clarida, vicepresidente della Fed, in settimana ha confermato che la Fed sta seguendo “da vicino” l’evoluzione dell’epidemia di coronavirus. A suo avviso, “il Coronavirus avrà un impatto rilevante in Cina, ma per ora non ha influenzato in modo significativo gli Stati Uniti”. Il ruolo della Cina al centro delle catene di fornitura globali, tuttavia, aumenta la probabilità che la debolezza della crescita possa estendersi. Le principali analisi mostrano che la catena del valore globale può sopportare fino circa a un mese le interruzioni della produzione cinese, dato l’attuale livello delle scorte di magazzino. Ma, se le fabbriche cinesi rimarranno chiuse oltre febbraio, l’impatto comincerà ad aumentare verso l’esterno, causando chiusure della produzione e scarsità di prodotti negli altri paesi. I settori più vulnerabili sono quelli dell’auto e della tecnologia; anche i rivenditori potrebbero registrare una carenza di prodotti. |

Fig.1: Il nostro indicatore proprietario torna a segnalare un momentum positivo per la crescita in USA

Fig. 2: la recente accelerazione del ciclo economico è stata guidata dal segmento dell’economia più sensibile ai tassi di interesse

Fig. 3: I dati US sorprendono positivamente

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

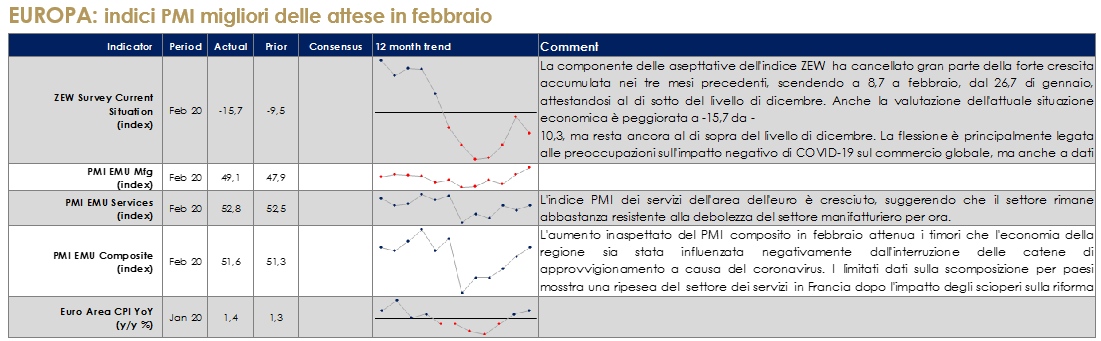

EUROPA: indici PMI migliori delle attese in febbraio

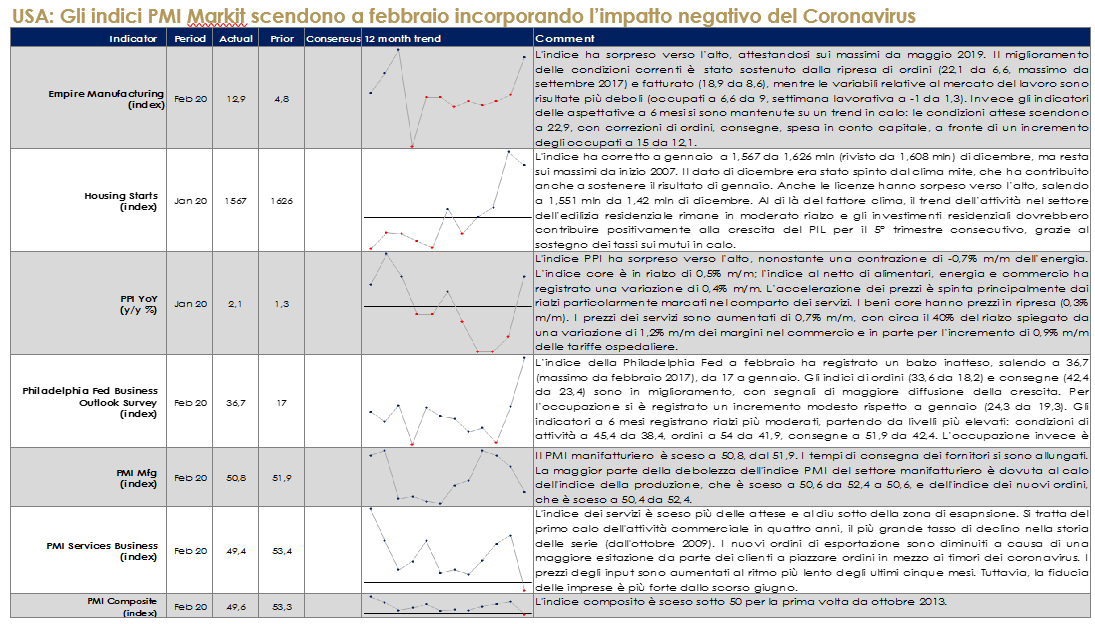

USA: Gli indici PMI Markit scendono a febbraio incorporando l’impatto negativo del Coronavirus

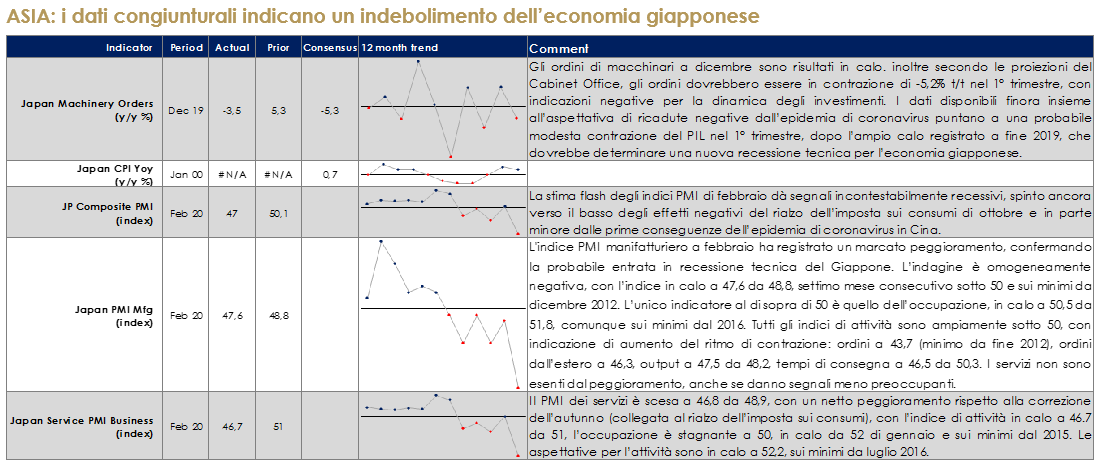

ASIA: i dati congiunturali indicano un indebolimento dell’economia giapponese

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 |

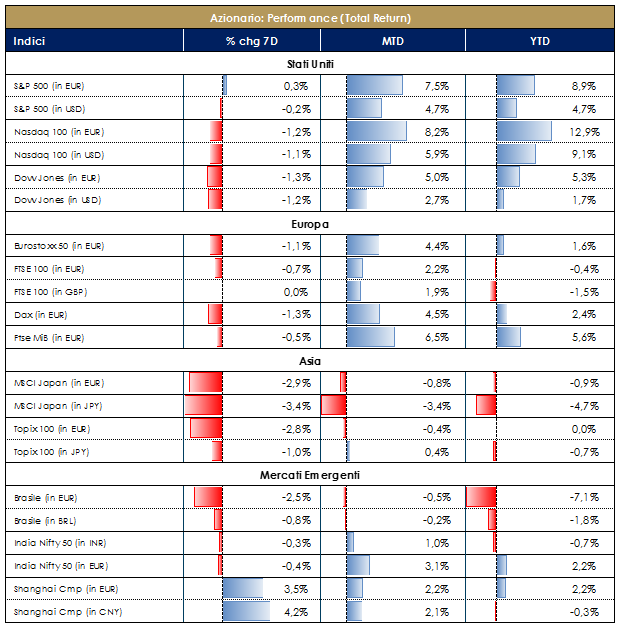

| MERCATI AZIONARI

Nel corso della settimana l’indice Europeo SXXE ha registrato una performance negativa pari a -1%. I settori che hanno contribuito positivamente alla performance sono ricollegabili a: Utilities +2%, Telecom +1,50% e Travel&Leisure +1%; tra i settori che hanno contribuito negativamente troviamo invece Banks -3%, Tecnologia -2% ed Insurance -2%. A livello di singoli titoli azionari i top performer sono stati UBI (Banks) +27%, Puma (Appareal) +11% e Banco BPM (Banks) +9%, contro i worst performer Thyssenkrupp (Steel Prod) -12%, Ageas (Life Insurance) -9% e Renault (Auto) -8%. A livello nazionale, i titoli che hanno performato maggiormente nella settimana risultano essere: UBI Banca, Banco BPM, Nexi e Pirelli; contro BPER, Juventus, Azimut e Unicredit.Per quanto riguarda il mercato MidSmallCap i titoli che hanno performato maggiormente nella settimana risultano essere: MPS, Tinexta e Anima; contro i peggiori contributori: Arnoldo Mondadori, Datalogic e Technogym.Anche l’indice americano S&P500 ha registrato una performance settimanale negativa pari a -1%. I settori che hanno contribuito positivamente a tale performance sono riconducibili a: Gold Idx +12%, FoodRetail Idx +8% e Spcl Con Svc +4%; tra i settori negativi della settimana troviamo invece Broadcasting -8%, Const Matrls -6% e Leisure Prdt -6%.A livello di singoli titoli azionari i top performer sono stati E-Trade Fin (Wealth Mgmt) +22%, Newmont (Precious Metal Mining) e Kroger (Food&Drug Stores) contro i worst performer Viacomcbs (Entertainment) -19%, Norwegian Cruise Line (Cruise Lines) e Conagra Brands (Pack Food).A cura del team Core Equity Value di Mediobanca SGR

|

VIEW STRATEGICA

Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. |

| MATERIE PRIME E VOLATILITA’

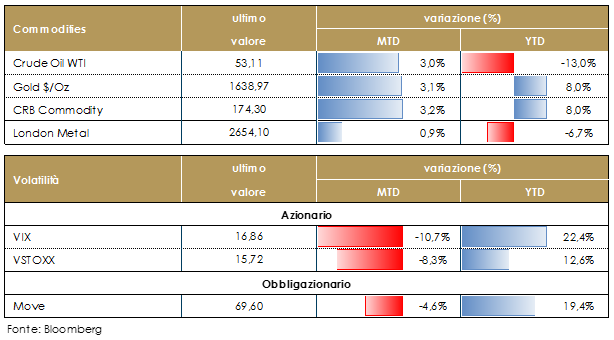

I timori del Coronavirus hanno messo rapidamente fine al rally dei prezzi delle materie prime dopo la conclusione dell’accordo commerciale USA-Cina di metà gennaio. Il prezzo del petrolio sta scontando un considerevole shock da domanda: il calo del prezzo riflette presumibilmente una revisione al ribasso delle aspettative dei trader per il consumo di petrolio cinese, alla luce della minore domanda di trasporto. Tra i metalli di base industriali, il prezzo del rame ha avuto la peggio. A differenza dei metalli industriali, il prezzo dell’oro ha reagito meno alle notizie sul coronavirus, suggerendo che i commercianti di oro sono ottimisti sul fatto che la malattia sia venga contenuta. |

|

| TASSI DI CAMBIO

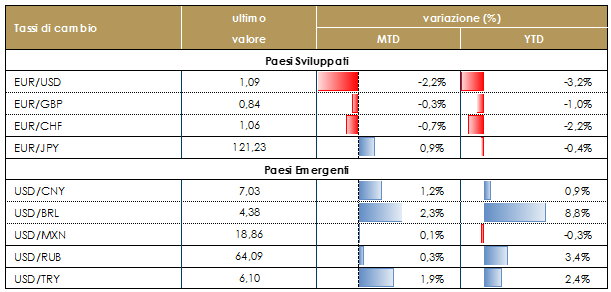

L’evoluzione della diffusione del Coronavirus, rafforzando l’avversione al rischio degli investitori, influenza anche il mercato dei cambi. Il dollaro US continua a rafforzarsi verso euro, toccando nella giornata di giovedì un massimo da aprile 2017, favorito anche dai dati USA, migliori delle attese. La sterlina resta debole sulla scia della vischiosità nei negoziati tra Unione Europea e Il Regno Unito, mentre lo yen risente della debolezza dei dati macroeconomici che lasciano prevedere una recessione del paese nella prima parte dell’anno e dei timori del coronavirus. |

VIEW STRATEGICA VIEW STRATEGICA

Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio.

|

| PERFORMANCE DEI MERCATI

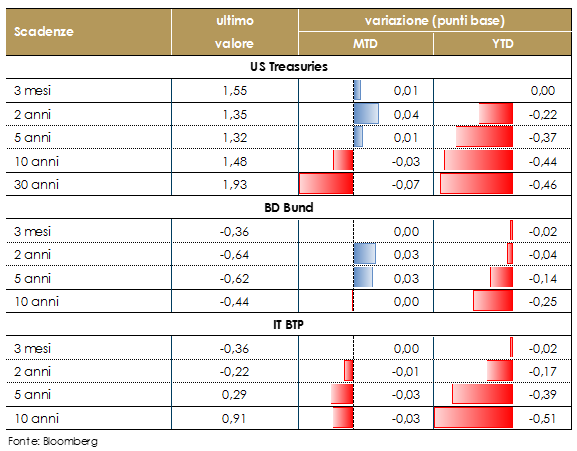

MERCATI DEI TITOLI GOVERNATIVI L’andamento dei mercati obbligazioni governativi rimane condizionato dalla dinamica di diffusione del coronavirus. In attesa di quantificare i costi dell’azione di contenimento del virus per l’economia, l’incertezza continua ad alimentare la domanda di titoli governativi. In USA, il Treasury decennale si è portato sotto quota 1.50%, toccando i minimi di agosto. Livelli minimi di rendimento anche per il 30y che chiude la settimana sotto l’1.90%. La curva americana ha mostrato un andamento di appiattimento per 6 sessioni consecutive sul tratto 2-10y portandosi a 11 bps (dai 16 bps della settimana precedente). In Area euro, la domanda di safe heaven asset spinge il decennale tedesco verso -0.45% di rendimento. Tutte le curve continuano a muoversi in bull flattening. Da evidenziare in particolare la performance del 30y BTP che, spinto dall’ottima domanda di investitori sia domestici e che internazionali (la quota di questi ultimi vs il nostro debito pubblico è tornata in area 33%), scende sotto l’1.90% di rendimento. Sul mercato BTP in generale, il mercato al momento considera tollerabile il rischio idiosincratico legato alle tensioni politiche all’interno della maggioranza, dove la situazione rimane sempre molto tesa: lo spread tra BTP-Bund resta ai minimi dal 2018. In conclusione: è ancora la parte a lunga della curva a trainare gli altri settori di curva. La fame di yield sta spingendo gli investitori a estendere la duration con un movimento di bull flattening che accomuna tutte le curve.A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle ore 17.30 del 21 febbraio 2020

VIEW STRATEGICA Governativo US: il ciclo economico è positivo ma mostra segni di rallentamento La FED ha ridotto il tasso di riferimento di 25 punti base tre volte (a fine luglio, a metà settembre e ottobre ). Governativo Euro: in settembre, nell’Area Euro prima di passare la mano a Christine Lagarde, Mario Draghi ha voluto “blindare” la politica monetaria della BCE, annunciando o un pacchetto completo di misure espansive, comprendente un taglio di 10 pb del tasso sui depositi, un QE aperto, una forward guidance rafforzata, condizioni più favorevoli per il TLTRO III e un sistema di riserve differenziate. |

MERCATI DEI TITOLI CORPORATE

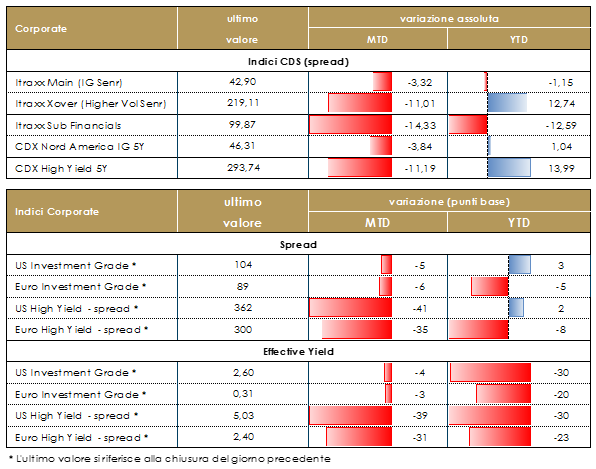

Nella settimana trascorsa il mercato corporate è stato caratterizzato da un trading range piuttosto stretto con due buone sedute e una chiusura di settimana più debole. Su base settimanale gli Indici CDS hanno chiuso a +4 (218 da 214) per l’Itraxx Xover (Hy) mentre il comparto meno rischioso Investment Grade Itraxx Main ha chiuso a 43 (+1) e Sub Fin a 101 (+1); stessa dinamica in US, con IG (+2) e HY (+8) in una settimana con newsflow limitato su dati macro ma dominato da reporting season e updates sulla pandemia del coronavirus.Sul mercato primario, la settimana è stata ancora intensa in particolare su corporate con un triple tranche di Dow Chemical (BBB Senr, 1000Mio 7y 0.5%, 750Mio 12y 1.125%, 500Mio 20y 1.875%) e un doppia tranche per Vf Corp (A 500Mio Senr 8y 0.25%, 12y 0.625%). Nuove emissioni singole per Dsv Panalpina a s (BBB+ 500Mio Senr 7y 0.375%), Whirlpool (BBB 500Mio Senr 7y 0.5%), Terega sasu (BBB- 400Mio Senr 8y 0.625%), Mercedes Benz (A- 250Mio Senr 1y 0.19%), Asml Holding nv (A 750Mio Senr 10y 0.25%), General Motors (BBB 750Mio Senr 6y 0.85%), Swedish Match (BBB 300Mio Senr 7y 0.875%). Su finanziari emissione Coco double tracnhe per Intesa Sanpaolo (B+ AT1 750Mio Perp nc10y 4.125%, 750Mio Perp nc5 3.75%), senior preferred per Societe Generale (A 1250Mio 5y 0.125%) e Banca Ifis spa (BB+ 400Mio Senr Pref 4y 1.75%) e senior per Santander CB (A- 500Mio Senr 5y 0.125%) e Credit Suisse (A+ 1500Mio Senr 1y 0.19%). Ancora attivo il mercato primario su HY con Silgan holdings inc (BB 500Mio Senr 8y 2.25%) e Catalent Pharma (B+ 825Mio Senr 7y 2.375%).A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle ore 17.30 del 21 febbraio 2020

VIEW STRATEGICA Corporate IG: l’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY: la correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pu in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

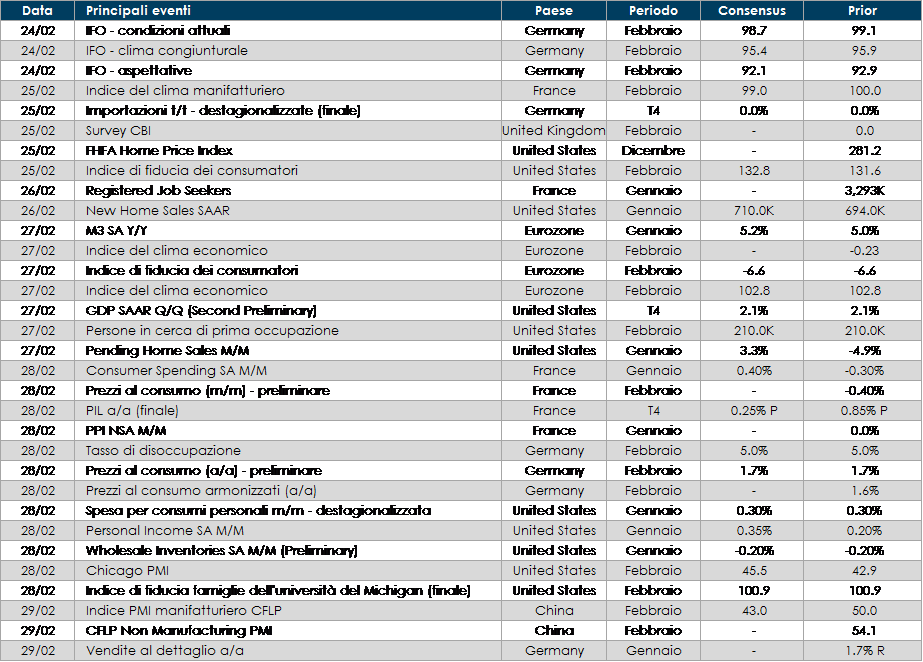

LA PROSSIMA SETTIMANA: quali dati?

- Europa: si attendono i numeri dell’inflazione italiana e tedesca. Presenti nelle diverse economie anche indicazioni sulla fiducia, in particolare indici IFO di febbraio in Germania. Sempre dalla Germania, ma anche dalla Francia, attendiamo il valore finale del PIL del quarto trimestre;

- Stati Uniti: saranno pubblicati in dati relativi a ordini di beni durevoli, spese e redditi personali di gennaio. Tra le altre indicazioni di rilievo, vendite di abitazioni in corso e vendite di case nuove, relativamente al mercato immobiliare;

- Asia: mentre scarseggiano le indicazioni marco dalla Cina, il Giappone pubblicherà i numeri di disoccupazione, vendite al dettaglio e produzione industriale di gennaio.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.