La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: G20: il senso di urgenza prevarrà sulle divisioni?

- Trump e Xi troveranno, probabilmente, un compromesso temporaneo (e non un accordo) sul commercio

- Lateralmente si terranno ad Osaka le discussioni preliminari per il prossimo meeting OPEC.

| Mentre si rafforzano i timori di un nuovo conflitto tra Usa e Iran e restano elevate le tensioni protezionistiche tra Stati Uniti e Cina, sullo sfondo di un rallentamento dell’economia globale, i leader mondiali si incontrano al G20 di Osaka in Giappone questo fine settimana (Fig. 1). Il tema centrale sarà il commercio internazionale, letto sia come tentativo di risoluzione del conflitto tra USA e Cina sia come discussione della tenuta del sistema multilaterale di scambi e della riforma del WTO. A latere vi saranno altre importanti discussioni tra Russia e Araba Saudita in preparazione al prossimo meeting OPEC.

Relativamente alle tensioni USA – Cina riteniamo che i presidenti Trump e Xi cercheranno un compromesso temporaneo simile a quello annunciato il vertice del G20 di dicembre, che preveda sorta di pausa nell’escalation commerciale, insieme all’impegno a riprendere i negoziati. Tuttavia, date le differenze di posizione trai due paesi, è ragionevole attendersi che qualsiasi tregua si rivelerà temporanea. Oggi non esistono le condizioni per l’istaurarsi di un reale partenariato trai due paesi: gli Usa stanno adottando una strategia di contenimento della crescita cinese, mentre questa difende il proprio diritto a svilupparsi e cerca di internalizzare le produzioni in cui è osteggiata dagli USA Dopo aver aumentato la tariffa del 10% su un valore di 200 miliardi di dollari delle importazioni cinesi al 25% a maggio, Trump aveva minacciato di imporre una tariffa del 25% sui restanti 300 miliardi di dollari. Questa ulteriore fase di dazi è stata sospesa temporaneamente in attesa di un incontro con Xi questo sabato, dopo quello che la scorsa settimana ha dichiarato aver avuto “un’ottima conversazione telefonica”. Allo stesso tempo, Xi ha osservato che “la Cina e gli USA guadagneranno entrambi cooperando e perderanno combattendo”. I mercati hanno tratto conforto limitato da questo, con l’indice azionario cinese MSCI China che è aumentato modestamente dall’inizio di giugno e i prezzi dei metalli industriali che hanno recuperato solo una parte delle loro perdite. Ci potrebbe quindi essere una risposta positiva da parte dei mercati in caso di un accordo per rinviare ulteriori misure protezionistiche. Non è ragionevole attendersi molto di più, mentre permane il rischio che l’amministrazione Trump cerchi di prolungare l’incertezza commerciale in modo da assicurarsi un atteggiamento accomodante da parte della Fed. L’altro elemento oggetto di discussione sarà la progressiva disarticolazione delle regole internazionali sul commercio nonché il recente indebolimento del WTO e del suo sistema di composizione delle dispute commerciali tra i 164 Stati membri. Gli Usa ritengono che la WTO li abbia penalizzati attraverso un’azione giuridica eccessiva, che richiedevano la soddisfazione di norme mai concordate né in ambito WTO né in ambito GATT. Tuttavia Gli USA non hanno mai chiarito quali modifiche vorrebbero introdurre. Oggi il WTO rischia di essere smantellato per le difficoltà intrinseche di riformarlo. La sua legittimazione è messa in discussione non soltanto da Trump, ma anche da alcuni paesi emergenti, come l’India, che trovano inaccettabili eccessive ingerenze nelle politiche interne. Il punto debole del sistema di soluzione delle dispute della WTO è l’Appellate Body, una “corte d’appello” nelle controversie su dazi, misure di dumping e sussidi a cui i paesi hanno attualmente il diritto di appellarsi in caso di disaccordo con una pronuncia pregiudiziale. È composto da sette “giudici” nominati dagli Stati membri. Per ridurlo alla paralisi è sufficiente bloccare il rinnovo di quelli in scadenza. Già l’Amministrazione Obama aveva cominciato a rallentare le nomine dei nuovi arbitri. Trump ha continuato questa strategia. Conseguentemente, oggi restano in carica solo tre giudici, il numero minimo per costituire un panel arbitrale. A fine anno ne resterà solo uno. A quel punto, in caso di disputa tra due Stati membri e decisione del “tribunale” di primo grado, se il perdente fa ricorso, non sarà possibile costituire il panel d’appello. Senza riesame, la sentenza resta priva di efficacia. Conseguentemente, un paese convenuto lungimirante potrebbe semplicemente innescare un appello, mettere il caso legale in un limbo permanente ed eliminare la capacità dell’WTO di autorizzare ritorsioni tariffarie contro i paesi che non si adattano. E’ importante che il WTO mantenga la capacità di sanzionare il mancato rispetto delle regole sul commercio internazionale, per evitare che l’organizzazione diventi irrilevante come il Gatt, che forniva linee guida senza potere sanzionatorio. Il vertice del G20 e le riunioni che lo circondano possono avere alcune interessanti implicazioni per il mercato del petrolio. Il presidente russo, Vladimir Putin, è pronto a parlare con il principe ereditario saudita’ Mohammed Bin Salman e con buona probabilità i due leader confermeranno la loro continua collaborazione ed evidenzieranno i rischi per la domanda di petrolio, aprendo la strada al rinnovo dei tagli alla produzione dell’OPEC nella riunione del 1-2 luglio. Viceversa, qualsiasi segno di discordia potrebbe determinare un calo del prezzo del petrolio (Fig. 2). |

|

Fig. 1: Incertezza politica resta elevata |

Fig. 2: A latere del G20 vi saranno gli incontri preparatori al prossimo meeting OPEC Fig. 2: A latere del G20 vi saranno gli incontri preparatori al prossimo meeting OPEC |

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

EUROPA: I dati di fiducia di Germania e Francia riflettono un contesto contrastante, mentre quelli italiani segnalano una stagnazione persistente

A giugno l’indice IFO è sceso da 97,4 a 97,9 (consenso 97.4), guidato da una valutazione più pessimistica delle prospettive da parte delle imprese (94.2, consenso 94.6, valore precedente 95.3), che ha più che compensato il lieve miglioramento del giudizio sulla situazione corrente (100.8, consenso100.3, valore precedente 100.6). In T2 l’indice è calato di 1.2 punti rispetto a T1. Livelli analoghi della fiducia si erano riscontrati nel 2015, ma associati a livelli di crescita tendenziale più elevati rispetto a quelli attuali. Anche la fiducia dei consumatori, aggiornata da GfK è scesa a luglio attestandosi a 9.8 (consenso 10, valore precedente 10.1). In Francia, in giugno, l’indice di fiducia delle aziende manifatturiere elaborato dall’INSEE è calato a 102 dal precedente 104. Il calo è spiegato da una brusca revisione al ribasso della produzione attesa e da un analogo calo degli ordini sia dall’estero sia complessivi. Nel frattempo, a giugno la fiducia dei consumatori è tornata salire a 101, il livello più alto dall’aprile 2018 (consenso 100, valore precedente 99). Il dato è spiegato da un giudizio più positivo sia sulle condizioni correnti sia su quelle future, con anche un aumento della propensione agli acquisti e della capacità di risparmio. Le attese di disoccupazione sono stazionarie e quelle di inflazione in calo. L’economia continua a riprendersi dagli effetti delle proteste dei giubbotti gialli. In Italia, a giugno l’indice composito di fiducia delle imprese dell’Istat, che combina le indagini dei settori manifatturiero, del commercio al dettaglio, delle costruzioni e dei servizi, è sceso a 99,3 (valore precedente 100,2). Anche la fiducia nel settore manifatturiero (l’indicatore con maggior potere previsivo) è diminuita, passando a 100,8 (consenso 101.0, valore precedente 102). Il calo è dovuto principalmente agli ordini correnti, che hanno raggiunto il minimo da settembre 2016.Tutti gli altri settori hanno mostrato un calo dell’indice di fiducia, con la sola eccezione della fiducia dei dettaglianti, che è scesa a 104.7 da 102.7 di maggio, mentre è diminuita anche la fiducia dei consumatori, a 109.6 dal precedente 111.6 precedente: è la lettura più bassa dal luglio 2017. La ripartizione mostra che il deterioramento riguarda tutte le componenti dell’indagine, in particolare il clima economico nazionale. Nel complesso, i dati confermano che i rischi rimangono rivolti ribasso, sia per fattori esogeni, ovvero una possibile escalation della guerra commerciale, sia soprattutto per l’evoluzione del quadro politico e fiscale interno. La stima preliminare dell’inflazione per l’intera Area Euro relativa al mese di giugno è tornata a salire, attestandosi, a 1.2% (consenso 1.2%, valore precedente 1.2%), la limitata disaggregazione disponibile mostra che l’inflazione core è tornata a 1.1% (consenso 1.0%, valore precedente 0.8%). L’aumento sembra essere stato guidato da un effetto temporaneo e non dalla creazione di nuova pressione inflazionistica. Eurostat non fornisce ancora la scomposizione per componenti ma l’ufficio di statistica tedesco ha attribuito gran parte dell’aumento dell’inflazione dei prezzi dei servizi (dallo 0,6% all’1,1%) a prezzi di trasporto più elevati e dell’aumento dei prezzi dei servizi dovuto all’aumento dei prezzi dei pacchetti vacanza e delle tariffe aeree, in quanto le aziende hanno aumentato i prezzi a causa del maggior numero di giorni festivi nel giugno di quest’anno.

USA: dati misti

A giugno la fiducia dei consumatori rilevata dal Conference Board è scesa a 121.5 (valore precedente 131,0), attestandosi al valore più basso da settembre 2017, guidata dal calo congiunto di entrambe le componenti, situazione attuale e aspettative. Le condizioni correnti sono scese a 162.6 da 170.7 e le aspettative a 94.1 da 105. La componente relativa la mercato del lavoro è marginalmente peggiorata: il numero delle “persone che riportano che i posti di lavoro sono abbondanti” sono scesi al 44,0% dal 45,3% di aprile, mentre i “lavori difficili da ottenere” sono saliti al 16,4% dall’11,8%. Anche le aspettative di inflazione a 12 mesi sono risultate in rialzo a 5.1% da 4.6%, pur in presenza di un trend debole dei prezzi della benzina. Questo dato potrebbe essere stato influenzato dal timore che i dazi minacciati sulle importazioni di beni di consumo dalla Cina possano trasferirsi sui prezzi finali. Le vendite di case nuove a maggio hanno deluso le aspettative, segnando un calo a 626 mila da 679 mila di aprile (rivisto da 673 mila) e la seconda contrazione consecutiva. La correzione è concentrata negli stati occidentali e in quelli nord-orientali, mentre nel Midwest e nel sud le vendite sono state in aumento. Il calo dei tassi sui mutui e il continuo aumento della formazione di nuove unità famigliari hanno spinto le vendite verso l’alto nei primi mesi del 2019, dopo un anno di quasi-stagnazione dovuta ai prezzi elevati. I dati di maggio potrebbero essere peggiorati dal clima avverso del nord-est e dai timori di una guerra dei dazi che si è riflessa anche sulla fiducia. L’indice dei prezzi delle case Case-Shiller di aprile è rimasto invariato rispetto alla previsione di un aumento mensile dello 0,2% e di un guadagno dello 0,1% a marzo. In aumento del 2,5% a/a, registrando la tredicesima decelerazione consecutiva e il ritmo più debole dal 2012. L’inflazione calcolata sull’indice PCE core, la misura utilizzata dalla Fed per valutare gli sviluppi inflattivi, è rimasta sostanzialmente piatta all’1,6% a/a in maggio (consenso 1.5% a/a, valore precedente 1.6% a/a), mentre l’indice complessivo ha riportato una variazione mensile pari a 0.16%, portando il valore tendenziale e 1.5% a/a.

ASIA: profitti industriali in aumento in Cina

In Cina i profitti industriali nel mese di maggio sono aumentati dell’1,1% m/m in maggio, rimbalzando dal precedente calo del 3,7% di aprile. Su base annua la crescita dei profitti sale a 2,3% a/a dal precedente 3,4%. Il portavoce della NBS ha attribuito la ripresa degli utili di maggio all’accelerazione della crescita delle vendite, ma anche al rallentamento della crescita dei costi. Viene dopo gli sforzi del governo per ridurre la pressione sui costi attraverso una riduzione delle imposte e una più facile concessione di prestiti. La performance rimane disomogenea, con i produttori a monte che rappresentano la quota maggiore degli utili, a fronte di una produzione record di acciaio nel mese di maggio e di prezzi delle materie prime più elevati. Gli utili delle imprese di proprietà dello Stato sono diminuiti del 10% a/aa, anche se l’industria high-tech e le industrie emergenti hanno registrato una crescita positiva degli utili.

In Giappone, le vendite al dettaglio a maggio hanno deluso le attese, con un aumento di soli 0,3 m/m (consenso 0.6%, valrtoe precedente -0.1%). Questo ha portato al variazione annuale e a 1.2% a/a (consenso 1.2%, valore precedente 0.5%). La produzione industriale è aumentata del 2,3% m/m a maggio (consenso 0.7% m/m, valore precedente 0.6%). Anche le spedizioni hanno superato le spedizioni, lasciando le scorte moderatamente superiori. Tuttavia, le spedizioni di beni strumentali di base sono nettamente superiori. La produzione è stata trainata da auto, PC, attrezzature per la produzione di semiconduttori e altre tecnologie. Le proiezioni dell’indagine indicano un calo dell’1,2% a giugno e un aumento dello 0,3% a luglio, il che implica una crescita moderata nel secondo trimestre e un inizio stabile del terzo trimestre. Il tasso di disoccupazione a maggio è rimasto stabile a 2,4%, come da attese.

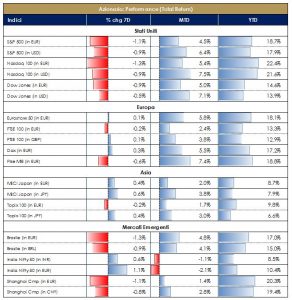

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 |

| MERCATI AZIONARI

Settimana negativa sui mercati azionari, anche se in misura modesta e con un mese di giugno che si conclude in territorio ampiamente positivo (in media i listini sono saliti del 5% circa, trascinati al rialzo dai settori più ciclici). Le componenti industriali migliori nel corso del mese sono state in USA la tecnologia, le auto tra i consumer discretionary e i beni materiali, mentre in Eurozona, oltre a questi ultimi due, i farmaceutici. Da recenti sondaggi delle principali case di investimento è emerso nel corso degli ultimi giorni un posizionamento sbilanciato a favore di liquidità e obbligazioni rispetto al comparto azionario (in particolar modo europeo); questo aspetto, nel caso si attenuassero le tensioni commerciali USA-Cina (in programma il G20 a Osaka nel fine settimana) potrebbe creare supporto per l’equity. A questo si aggiunga il reiterato atteggiamento accomodante (almeno nella forward guidance) da parte delle principali banche centrali. Ad ogni modo perché il recupero del mese di giugno sia sostenibile dovremo assistere nel corso delle prossime settimane ad un miglioramento dei dati macroeconomici (in particolar modo la manifattura) e una stabilizzazione/ripresa degli utili attesi dagli analisti. |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. L’asset class continua ad offrire un profilo rischio/rendimento più attraente rispetto al comparto obbligazionario. |

| MATERIE PRIME E VOLATILITA’

L’ultima settimana conferma il trend al rialzo nel prezzo delle materie prime, in particolare del petrolio (+5%); nel corso del mese di giugno il greggio è risalito del 10%, l’oro dell’8% (sui massimi dal 2013) e le materie prime agricole del 2%. Se da un lato il fattor comune è stato l’indebolimento del dollaro, sul settore energetico pesano le recenti tensioni USA-Iran, ad un passo da una escalation militare negli scorsi giorni. In settimana il rialzo è avvenuto in corrispondenza del forte calo delle scorte EIA (Energy Information Administration) di petrolio e benzina, sulla scia di un consumo in aumento negli USA. La volatilità implicita sui principali listini azionari rimane su livelli storicamente contenuti. |

|

| TASSI DI CAMBIO

La settimana (e il mese) si caratterizzano per l’indebolimento della valuta comune verso le principali valute (USD, GBP, JPY). Se da un lato lo yen giapponese potrebbe essersi rafforzato in risposta alle incertezze di natura geopolitica, i movimenti relativi tra le valute (e in questo caso specifico l’indebolimento dell’euro) potrebbero essere la conseguenza di una fase delle tensioni commerciali che potrebbe portare a una situazione di “currency wars”, con la pressione sulle politiche monetarie delle banche centrali a mantenere ancora più accomodanti le condizioni finanziarie. Trump non ha in effetti nascosto il suo disappunto per una FED, a suo dire, troppo rigorosa nella gestione della politica monetaria. È nota la polemica fra Trump e Powell che ha per oggetto non solo le scelte di politica monetaria della Fed ma anche le conseguenze sul dollaro. Dall’inizio del suo mandato Trump non ha mai nascosto di non gradire un dollaro eccessivamente forte. Dal punto di vista “tattico”, le posizioni speculative rimangono ancora sbilanciate contro euro. |

VIEW STRATEGICA La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. Inoltre, l’evoluzione della valuta comune dipenderanno probabilmente, nei prossimi mesi, dall’evoluzione di alcuni rischi allo scenario VIEW STRATEGICA La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. Inoltre, l’evoluzione della valuta comune dipenderanno probabilmente, nei prossimi mesi, dall’evoluzione di alcuni rischi allo scenario

globale, come Brexit e le relazioni commerciali tra USA e Cina. |

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 |

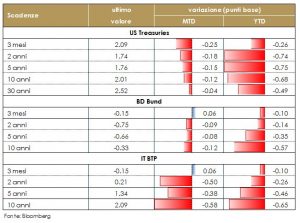

| MERCATI DEI TITOLI DI STATO

I rendimenti governativi dei principali paesi sviluppati sono rimasti range bound in attesa dell’esito del G20 e della pubblicazione dei dati US della prossima settimana. Il mercato sconta ormai pienamente un taglio di 25 pb a luglio e settembre, un accordo credibile tra USA e Cina potrà ridurre questa probabilità, ma solo un significativo miglioramento dei dati macroeconomici potrebbe portare la Fed a non tagliare in luglio. Infatti, lo stesso Powell nel corso della conferenza post FOMC ha tuttavia dichiarato al riguardo che “impareremo molto” dai dati in uscita. Sull’altra sponda del pacifico la politica monetaria resta accomodante. In settimana sono stati pubblicati i verbali dell’ultima riunione politica della BoJ, che hanno mostrato che il “forward guidance tweak” (l’aggiunta di bassi tassi per rimanere “almeno fino alla primavera 2020”) è stato il risultato di discussioni sulla necessità di un ulteriore allentamento monetario. Un segnale che rafforza le attese per un possibile intervento della BoJ già il mese prossimo. La BoJ ha spiegato che considererà quali fattori a guida della propria politica monetaria: la ripresa delle d’oltremare e il ciclo globale di beni tecnologici e l’impatto del previsto aumento dell’imposta sui consumi. In occasione della riunione trimestrale del comitato di politica monetaria del PBOC la PoBC ha ribadito il suo bais per una politica monetaria fortemente accomodante a sostegno dell’economia, poiché il livello di incertezza esterna è significativamente aumentato.

|

VIEW STRATEGICA VIEW STRATEGICAGovernativo US Il ciclo economico è positivo ma mostra segni di rallentamento La FED ha adottato un atteggiamento più dipendente dai dati e dai mercati preparandoli ad una pausa prolungata nel suo ciclo di rialzo dei tassi, complice anche la moderazione dell’inflazione. Il rischio di recessione negli Stati Uniti rimane limitato ma in aumento.Governativo Euro. L’inflazione non mostra segni di aumento in un contesto di perdita di momentum pe la crescita economica. La BCE si è dichairata pronta ad intevenire qualora i rischi si amtarailizzassero |

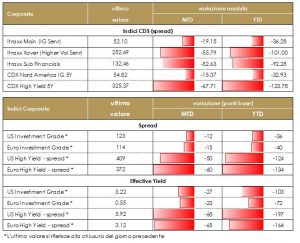

| MERCATI DEI TITOLI CORPORATE

La settimana sul mercato corporate si è chiusa con una performance positiva grazie alle ultime due sedute dopo essersi mossa in trading range nei primi giorni. L’attesa per le notizie e le decisioni dal G20 di Osaka e la contestuale chiusura del trimestre ha sostanzialmente messo in pausa il rally/risk on che ha caratterizzato il mese di giugno. La performance è stata comunque positiva anche grazie all’ulteriore discesa dei tassi governativi freerisk, tedeschi e statunitensi. Gli indici europei hanno fatto registrare un restringimento di 1bp sia su High Grade Cds (Itraxx Main da 54 a 53), che su HY (Itraxx Xover da 254 a 253). Sugli indici US invece limitato allargamento sia su cdx che su indici cash. |

VIEW STRATEGICA VIEW STRATEGICACorporate IG: L’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti Corporate HY: La correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pu in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

| Sul mercato primario, la settimana è stata ancora molto intensa con diverse nuove emissioni anche multitranche, in particolare Medtronic, produttore di medical equipment con un deal di sei emissioni, Floater, fissa 3.5y, 6y, 12y, 20y e 30y (750Mio per le prime due, 1Bio sulle 4 emissioni fisse con pricing rispettivamente 0%, 0.25%, 1%, 1.5%, 1.75%. Altre due multitranche per Omnicom (Media, BBB+, 500Mio, 8y e 12y 0.8% e 1.4%) e OMV (Energy A-, 500Mio, 6y e 15y 0% e 1%). Sempre per emittenti non finanziari emissione Hybrid per Engie (500Mio Jr Subordinated Perp NC6 1.625%), mentre senior per Sncf (1.5Bio Senr 16y 0.75%), Hera (BBB 500Mio Senr 8y 0.875%), Motability (600Mio Senr 6y 0.375%), Unibail (A 500Mio Senr 29y 1.75%), Cnh (BBB 500Mio Senr 10y 1.625%), Prologis (A- 450Mio Senr 10y 0.875%), Umg (500Mio Senr 10y 1.625%), Enexis (500Mio Senr 12y 0.75%), Klepierre (A- 600Mio Senr 10y 0.625%) e Telefonica (BBB 500Mio Senr 19y 1.957%). Su financial emissione subordinata LT2 per Bnp Paribas (BBB+ 1000Mio Subordinated 12y 1.625%) e covered per Mediobanca (750Mio Secured 7y 0.5%). Dal lato emissioni senior, non preferred per Nykerdit (BBB+ 500Mio 5y 0.625%), Bankinter (750Mio 7y 0.875%) e Unicredit (BBB- 750Mio 6y 1.625%) mentre senior preferred per Intesa (1250Mio 5y 1% e 1Bio 10y 1.75%), Skandinaviska Enskilda (A+ 1Bio 4y 0.05%), Standard Chartered (BBB+ 500Mio 8y 0.9%), SocGen (BBB+ 750Mio 6y 0.875%) [A cura del team obbligazionario di Mediobanca SGR]. | |

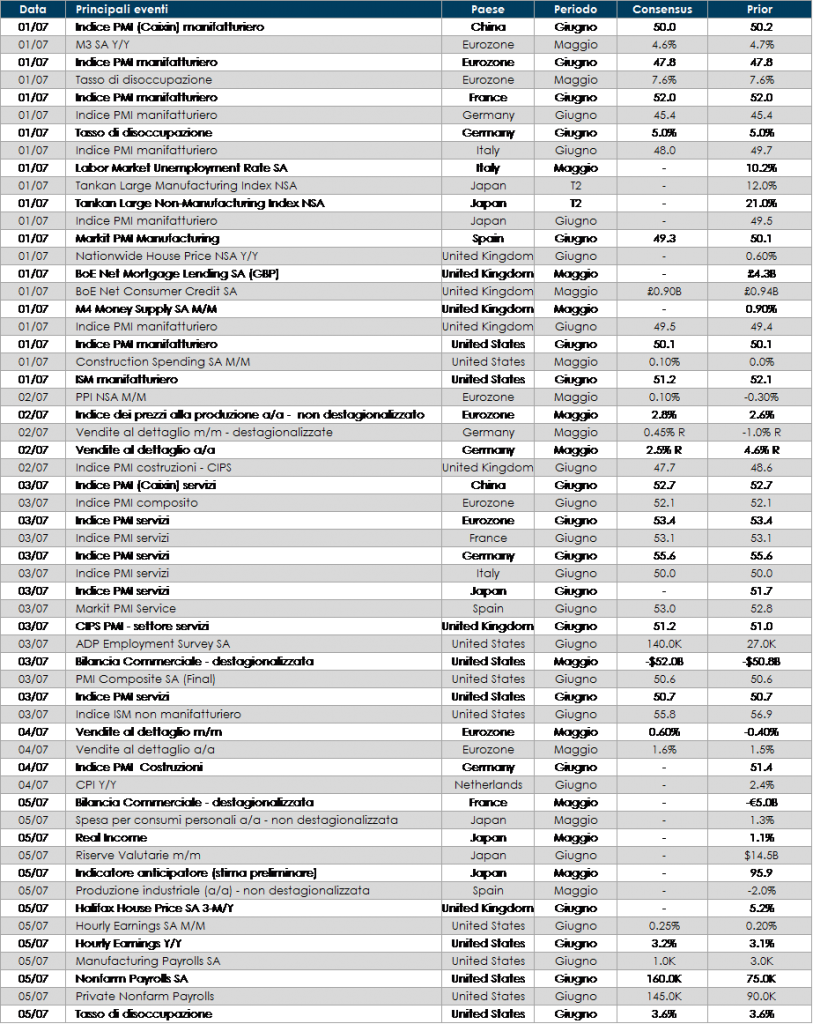

LE PROSSIME DUE SETTIMANE: quali dati?

- Europa: saranno resi noti i valori finali degli indici Markit di giugno. Per quanto riguarda i singoli paesi, in Germania saranno rese note vendite al dettaglio e ordini di fabbrica di maggio, in Francia la bilancia commerciale, in UK alcune indicazioni sul mercato immobiliare.

- Stati Uniti: la settimana prossima saranno pubblicati numerosi dati macroeconomici che potrebbero impattare sulla probabilità del taglio del costo del denaro prudenziale a luglio: il report sul mercato del lavoro di giugno bilancia commerciale, ordini di fabbrica e di beni durevoli, ISM manifatturiero del mese di giugno.

- Asia: In Giappone saranno pubblicate la settimana che viene indicazioni sulla fiducia delle imprese misurata dagli indici Tankan del secondo trimestre. In Cina sarà la volta degli indici PMI Caixin di giugno.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.