La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la Fed si prepara ad altri due rialzi dei tassi nel 2018, mentre la BCE promette tassi invariati fino all’estate 2019

- La Fed rivede al rialzo il “dot plots” e si conferma fiduciosa sul proseguimento del trend di crescita dell’economia US sopra il potenziale

- La BCE ha finalmente annunciato la fine del QE a dicembre 2018 e il primo rialzo dei tassi non prima dell’estate 2019

- I pilastri della politica monetaria della BCE nel 2019 restano due, l’ampio stock di titoli detenuti in bilancio (e il loro reinvestimento) e la forward guidance

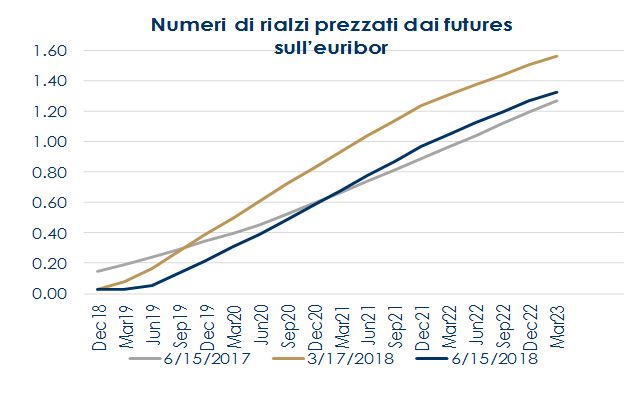

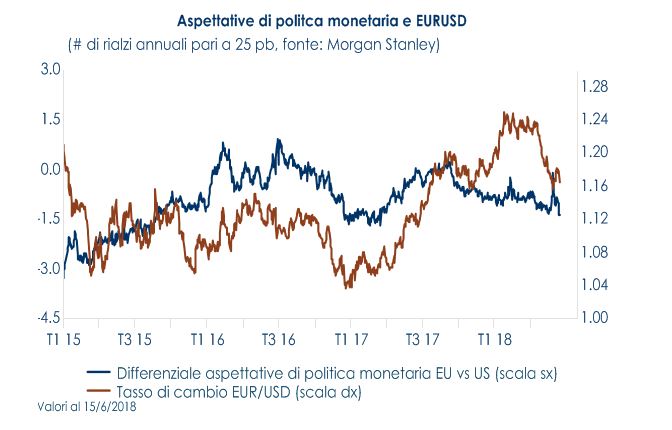

Come atteso, nel meeting di questa settimana il FOMC ha aumentato l’intervallo obiettivo per il tasso sui fondi federali di 25 pb, portandolo a 1,75-2,00%, in un meeting che, sulla scia del rafforzamento della fiducia della Fed sulla solidità della congiuntura US, ha comunque riservato alcuni elementi più hakwish delle attese. La mediana del cosiddetto “dot plots” per il 2018 incorpora ora 4 aumenti (il voto di un membro del FOMC si è spostato più in alto) e 3 nel 2019, il che significa che è stato aggiunto un ulteriore aumento del costo del denaro tra oggi e fine 2018. Infatti, a marzo il FOMC era diviso tra tre e quattro rialzi in totale per quest’anno. Inoltre, la Fed ha aggiornato le sue stime dei principali parametri economici del paese. Il PIL per il 2018 è atteso in crescita al 2.8% contro il 2.7% di marzo; l’inflazione è prevista al 2.1% (a marzo era l’1.9%) ed il dato coredovrebbe attestarsi al 2%, rispetto all’1.9% di marzo. Il tasso di disoccupazione è previsto al 3.6% per quest’anno, rispetto alle stime del 3.8% dello scorso trimestre. Dall’altra sponda dell’Atlantico, la BCE ha annunciato che gli acquisti netti di titoli termineranno a dicembre 2018 e che “dopo settembre 2018, il ritmo mensile sarà ridotto a 15 miliardi”, in un meeting che si è dimostrato più dovish delle attese. L’annuncio della fine del Quantitative Easing è stato mitigato, da un lato, da una modifica della forward guidance, che ora prevede che il corridoio dei tassi di interesse (tasso di deposito a -0,4%, tasso di repo allo 0,0) invariato ai livelli attuali fino all’estate 2019 e, dall’altro, dall’affermazione che il programma di acquisti di titoli privati e pubblici intrapreso nel 2015 non è da considerarsi eccezionale, ma parte integrante della cassetta degli attrezzi della politica monetaria. In questo modo, la BCE sta cercando di calmierare le attese sui rialzi dei tassi e controllare il term premium sulla struttura a termine dei titoli governativi. Prima del meeting, le aspettative erano divise su quando la BCE avrebbe ri-definito i dettagli del suo piano degli acquisti (se questa settimana o nella riunione di luglio), a causa della maggiore cautela richiesta dalla situazione politica italiana e dalla recente debolezza dei dati economici. Il Presidente Draghi ha comunque spiegato che il sostegno della politica monetaria continuerà a essere fornito dal consistente stock di titoli detenuti nel bilancio della BCE e dal reinvestimento per un periodo “prolungato e necessario” del capitale dei titoli rimborsati e giunti a scadenza (attività di reinvestimento iniziata in marzo 2017). Attualmente, le modalità di re-investimento del capitale non sono ancora note: il presidente Draghi ha ribadito nel meeting che una decisione a riguardo sarà importante e verrà presa nei prossimi mesi. Contestualmente, la BCE ha pubblicato le nuove previsioni di crescita ed inflazione. La crescita è stata rivista al ribasso dal 2,4% al 2,1%, ma le previsioni per il 2018 e il 2019 sono state mantenute rispettivamente all’1,9% e all’1,7%. Le previsioni di inflazione per quest’anno e il prossimo sono state rivedute a causa dell’aumento dei prezzi del petrolio, mentre le previsioni per il 2020 sono rimaste invariate all’1,7%. La BCE non è sembrata preoccupata del rallentamento della congiuntura economica, sostenendo che la crescita dell’intera Area resta solida anche se in T2 il rallentamento potrà caratterizzare ancora alcuni paesi. D’altra parte, Draghi ha anche sottolineato come le turbolenze italiane legate alla formazione del nuovo governo possono essere considerate un “episodio locale” all’interno di un progetto europeo, che resta forte ed irreversibile. In risposta alla riunione di politica monetaria di questa settimana, il mercato ha ulteriormente rimodulato le proprie aspettative di politica monetaria ed ora si attende il primo rialzo del costo del denaro in autunno del 2019. Conseguentemente, l’euro si è deprezzato rispetto al dollaro US. Questo movimento ci ricorda che i tassi di cambio sono fortemente influenzati dalla rimodulazione delle attese di politica monetaria che dovrebbe muoversi nel medio lungo periodo coerentemente con i fondamentali economici. Dopo tutto, l’apprezzamento dell’euro l’anno scorso è stato proprio guidato dall’accelerazione dell’attività economica nell’Area Euro nella seconda parte dell’anno.

|

|

LA SETTIMANA TRASCORSA

EUROPA: produzione industriale debole ad aprile nell’ Area Euro, dati occupazionali misti in UK

A giugno l’indice ZEW tedesco ha mostrato un marcato rallentamento in entrambe le sue componenti, situazione corrente ed aspettative: l’indice delle aspettative è sceso a -16,1 (atteso -14) da -8,2, mentre quello sulla situazione corrente è peggiorato a 80,6 (atteso 85) da 87,4. L’indice incorpora probabilmente gran parte dell’incertezza legata alla formazione del governo italiano. Debole anche la produzione industriale dell’Area Euro nel mese di aprile, che è scesa dello 0,9% m/m (consenso -0,7% m/m), sulla scia della contrazione registrata in Germania, Francia, Italia e Spagna. Questo dato è il primo di T2 e indica che è probabile che non vedremo una ripresa della produzione industriale in T2, dopo l’andamento deludente di T1 (-0,6% t/t). La stima tendenziale si porta così a 1.7% a/a (consenso: 2.8% a/a, valore precedente: 3% a/a). Il ritmo espansivo del comparto industriale si sta chiaramente ridimensionando nel 2018 rispetto al 2017. Anche l’Italia ha presentato una produzione industriale pari a +1.9% a/a, inferiore alle previsioni (+3.6% a/a). L’altra indicazione di maggior rilievo riguarda l’inflazione di maggio. Francia e Germania confermano i numeri delle letture preliminari; in particolare, l’inflazione tedesca si attesta al +0.5% m/m e +2.2% a/a. Il dato aggregato rivela prezzi al consumo in crescita dello 0.5% m/m e dell’1.9% a/a, in linea con le letture preliminari di maggio. In UK, i dati sull’occupazione sono stati ambivalenti ad aprile. La disoccupazione si è attestata al 4,2% a/a (consenso: 4,2%, valore precedente: 4,2%), mentre la crescita dei salari è stata moderata, con guadagni settimanali medi esclusi bonus al 2,8% (consenso: 2,9%; valore precedente 2,9%). Compresi i bonus, i guadagni sono risultati in linea con le attese del 2,5% e invariati rispetto alla lettura precedente.

USA: continua la pubblicazione di dati migliori delle attese

Durante la settimana l’attenzione dei mercati si è rivolta verso l’inflazione di maggio. L’indice dei prezzi alla produzione è salito dello 0,5% m/m (consenso: 0,3% m/m, valore precedente: 0,1% m/m), portando il dato tendenziale a 3,1% a/a (consenso + 2,9% a/a, valore precedente 2,6% a/a). L’aumento è stato guidato dalla componente energetica, in aumento del 4,6% m/m, e si è avvantaggiato del contributo positivo dei servizi commerciali, dei trasporti e delle scorte. L’indice PPI core è aumentato dello 0,3% m/m, portando la crescita annualizzata al 2,4% a/a. Lato consumi, l’inflazione di maggio si mostra in linea con le attese, al +0.2% m/m e +2.7% a/a. L’inflazione core è salita a 0,2% m/m (rispetto allo 0,1% del mese precedente), portando il tendenziale a 2.2% a/a. A giugno l’indice di produzione Empire ha riportato un marcato miglioramento toccando 25.0 (consenso: 18.5, valore precedente: 20.1). I nuovi ordini, le spedizioni e gli indicatori di occupazione sono risultati migliori delle attese. Circa il 38% degli intervistati ha riferito un miglioramento delle condizioni lavorative per il mese di giugno, mentre solo il 13% ha riferito un peggioramento. L’ottimismo sull’Outlook di sei mesi è aumentato per il secondo sondaggio consecutivo.

|

|

ASIA: ad aprile, rallenta la crescita economica cinese

In Giappone, ad aprile gli ordini di macchinari sono stati significativamente più forti delle attese, attestandosi a 10.1% (consenso: -1.8% m/m, valore precedente: -3.9% m/m), segnando la maggior crescita da gennaio 2016 e un forte inizio per T2, mentre la produzione industriale si attestata ad aprile a +0.5% m/m, segnando un rallentamento meno marcato rispetto al dato preliminare (+0.3%). Lato prezzi, il PPI ha accelerato più del previsto a maggio, registrando la crescita più alta da gennaio, complici anche alcuni importati effetti base. Nessuna sorpresa, invece, è arrivata la meeting di politica monetaria della BoJ, che ha mantenuto invariata (8-1 voti), come previsto, la politica di controllo della curva dei rendimenti, lasciando i tassi a breve termine a meno lo 0,1% dei tassi a lungo termine intorno allo 0%. I membri del consiglio hanno votato all’unanimità per mantenere altri acquisti di attività. Il governatore della BoJ, Kuroda, nella sua conferenza stampa ha affermato che discussioni più approfondite su un’inflazione stagnante avverranno a breve. In Cina, rallenta la crescita economica: la crescita della produzione industriale è rallentata al 6,8% a/a dal 7,0% del mese precedente. La crescita delle vendite al dettaglio è diminuita all’8,5% dal 9,4%, peggiore rispetto al consenso del 9,6%. Invece i prezzi medi delle nuove abitazioni sono aumentati dello 0,7% m/m a maggio, segnando il ritmo più veloce da giugno 2017. Sessantuno città hanno registrato prezzi più alti a maggio, rispetto ai 58 di aprile. L’ufficio delle statistiche ha rilevato che i guadagni sono stati guidati dalle città cinesi di “cosiddetto” livello 2.

| PERFORMANCE DEI MERCATI | |

| MERCATI AZIONARI

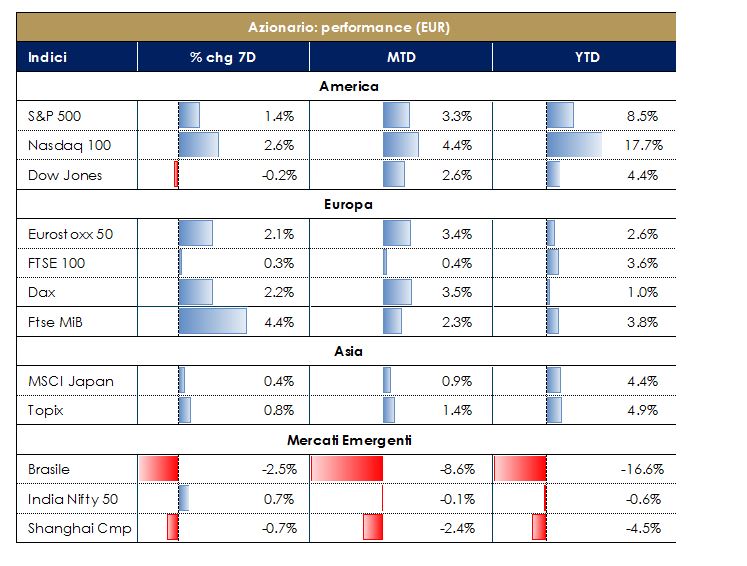

Settimana decisamente positiva per gli indici azionari europei, che si avvantaggiano dell’atteggiamento cauto della BCE. Particolarmente positiva la performance del FTSEMIB, che beneficia della ripresa dei titoli bancari e delle recenti rassicurazioni giunte dal governo italiano su euro e conti pubblici, che hanno anche permesso al Tesoro di superare senza grossi problemi le aste. Gli Stati Uniti sono stati, invece, intorno alla parità per tutta la settimana, ad eccezione del Nasdaq, che ha più volte aggiornato i massimi storici. Il nervosismo degli investitori resta legato alla guerra dei dazi, dopo le tensioni del G7 e la notizia che Trump avrebbe firmato il documento che applica tariffe per circa $50 miliardi su beni, con un elenco di 1.102 linee tariffarie in gran parte focalizzate sulle industrie che contribuiscono all’iniziativa “Made in China 2025”. Inoltre, il rappresentante degli Stati Uniti ha detto che la raccolta inizierà il 6 luglio, aggiungendo che le tariffe su $ 16 miliardi in altri prodotti sono in fase di revisione. In negativo l’indice dei mercati emergenti le cui valute locali continuano a perdere terreno contro il dollaro. |

|

| VIEW STRATEGICA

I fondamentali macroeconomici sono solidi. Le Banche Centrali sono impegnate a rimuovere in modo graduale gli stimoli monetari. La crescita moderata degli utili e l’assenza di ampie correzioni dei multipli dovrebbero restare favorevoli.Suggeriamo un sovrappeso degli strumenti più sensibili alla crescita. Restiamo positivi sul comporta azionario.

|

|

|

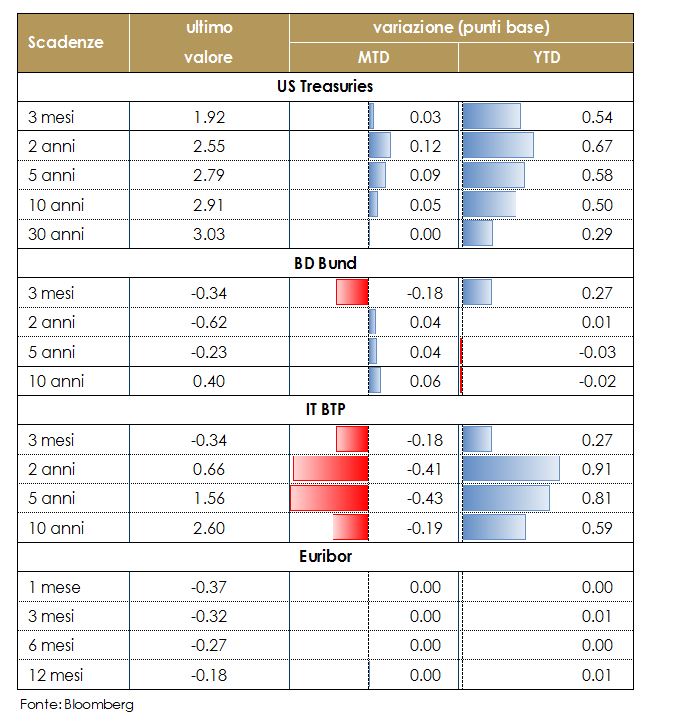

MERCATI DEI TITOLI DI STATO La struttura a termine dei governativi statunitensi si è appiattita in una settimana che ha visto una Fed hawkish e una BCE ancora dovish. Il presidente Draghi ha annunciato la fine del piano di acquisti netti di titoli nel modo più accomodante possibile, calmierando un potenziale aumento del term premium, mediante una rafforzata forward guidance e dichiarando esplicitamente che il costo del denaro resterà invariato fino all’estate 2019 (cfr. editoriale). Settimana prossima sarà la volta della BoE, che non è attesa modificare i propri parametri della politica monetaria. I mercati prezzano con una probabilità del 50 % un rialzo nel meeting del due agosto, quando la BoE pubblicherà il nuovo Inflation Report. |

|

| VIEW STRATEGICA

Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali. Da un lato la Fed continuerà con una stretta monetaria graduale, dall’altro il QE su scala globale dovrebbe toccare i livelli massimi durante il 2018: gli acquisti di titoli da parte della BoJ e della BCE compenseranno in parte la stretta monetaria della Fed e continueranno a pesare sul term premium globale. Queste dinamiche dovrebbero limitare, ma non escludere, l’ascesa dei tassi di interesse a lungo termine. Inoltre negli Stati Uniti la riforma fiscale aumenterà il deficit US, causando un aumento del segmento a lungo termine della struttura a termine. |

|

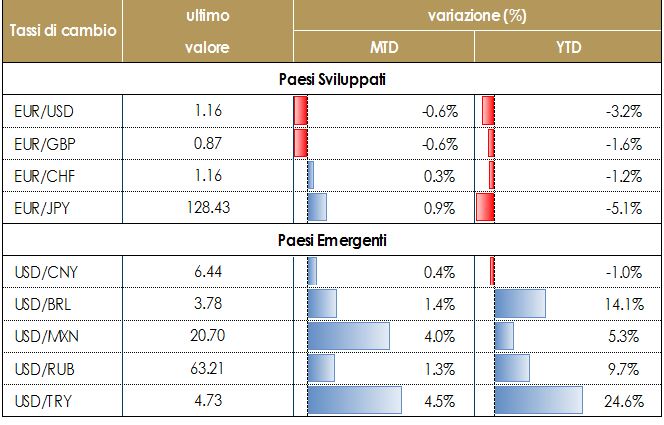

| TASSI DI CAMBIO

Il dollaro rispetto in rafforzamento a quasi tutte le principali valute, dopo il meeting della Fed, che ha deciso per un secondo rialzo dei tassi di interesse per l’anno in corso. In particolare l’euro si è indebolito verso il dollaro statunitense, scendendo a 1.15 dopo la riunione della BCE. In lieve rafforzamento la sterlina che sta capitalizzando il voto positivo espresso dal Parlamento inglese nei confronti della relazione del Premier Theresa May sulla Brexit, che si porta nuovamente a ridosso del supporto di 0.8690 contro euro, mentre contro dollaro limita le perdite, evitando una brusca discesa sotto 1.32. |

|

| VIEW STRATEGICA

Riteniamo che l’evoluzione della politica fiscale negli Stati Uniti e la rimodulazione delle attese future da parte della Fed guideranno il tasso euro-dollaro fino alla fine dell’anno.

|

|

| MATERIE PRIME

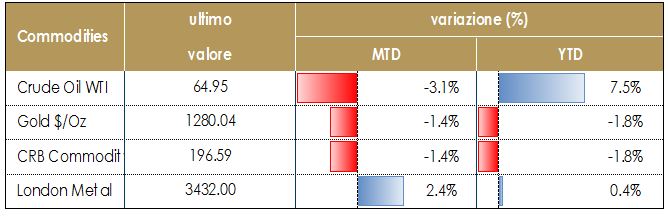

Il prezzo del petrolio ha mostrato una modesta tendenza al rialzo in settimana, in un contesto fortemente influenzato dalle attese della prossima riunione dell’OPEC. Nel frattempo, il Ministro dell’Energia saudita ha dichiarato che è “inevitabile” che i Paesi produttori del cartello e gli altri principali esportatori giungano a un accordo per incrementare gradualmente la produzione; ulteriore segnale dell’intenzione di calmierare gli attuali livelli di prezzo, anche se con un approccio moderato. Nel frattempo, due dei più importanti porti petroliferi libici sono stati chiusi per problemi di sicurezza; dai due hub transitano circa il 40% delle esportazioni di petrolio dalla Libia. |

|

| VIEW STRATEGICA

Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio.

|

|

|

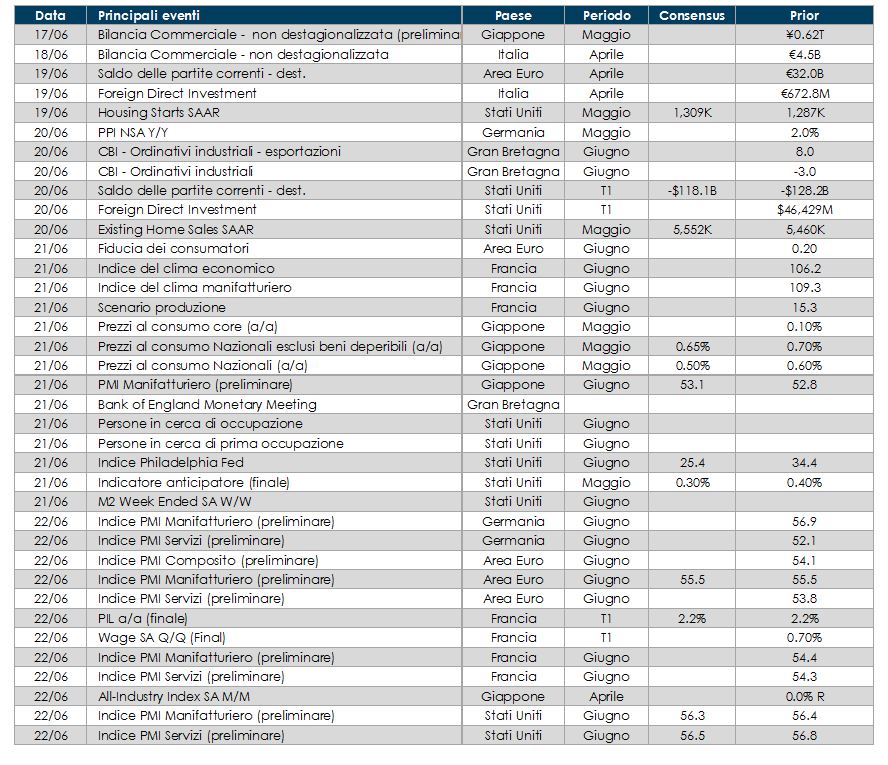

LA PROSSIMA SETTIMANA: quali dati?

- Europa: nell’Area Euro saranno disponibili, i valori preliminare degli indici PMI di giugno, la fiducia dei consumatori e delle imprese manifatturiere. Inoltre la prossima settimana si terrà a Sintra il forum della politica monetaria della BCE che potrebbe vedere gli esponenti della soffermarsi sulle decisioni prese questa settimana In U.K. giovedì vi sarà la riunione di politica monetaria della BoE.

- Stati Uniti: settimana ricca di dati macroeconomici ad iniziare dai valori preliminari degli indici Markit PMI di giugno e dai dati sul mercato immobiliare con nuove costruzioni abitative, permessi edilizi e vendite di case esistenti di maggio.

- Asia: in Giappone sarà’ pubblicato il valore preliminare del PMI, la bilancia commerciale e i prezzi al consumo di maggio

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.