La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: La Fed alza i tassi ma la politica monetaria resta comunque ancora accomodate a livello mondiale

- Poche sorprese dal primo FOMC guidato dal presidente neo-eletto Powell

- La riunione si è conclusa con un rialzo dei tassi ampiamente atteso di 25pb e con la conferma che almeno per il momento gli incrementi nel 2018 saranno tre (incluso quello di questa settimana)

- Ci aspettiamo che la politica monetaria resti comunque globalmente accomodante

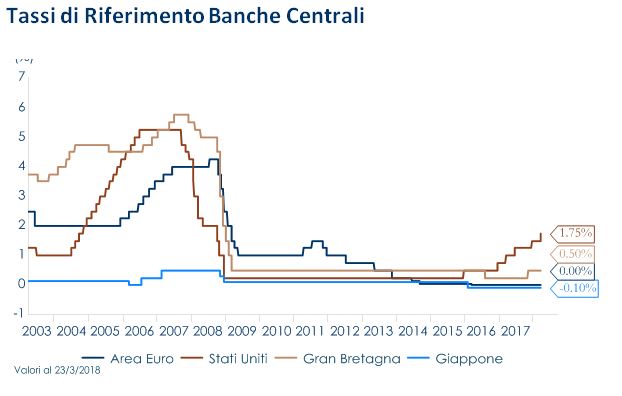

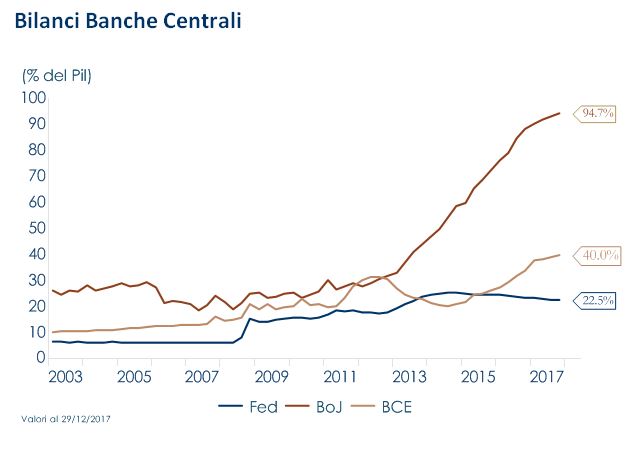

Questa settimana, come ampiamente atteso dai mercati il FOMC ha votato all’unanimità per aumentare l’intervallo obiettivo del tasso sui fed funds di 25 punti base, portandolo all’1,50-1,75%. L’attenzione dei mercati è stata principalmente rivolta al cosiddetto “dots plot” (le previsioni dei governatori sul futuro andamento dei tassi ufficiali) e alla proiezioni delle variabili economiche:a) la mediana dei dots ora incorpora tre rialzi dei tassi per il 2018, tre rialzi per il 2019 e due rialzi per il 2020; b) la previsione del tasso di interesse a lungo termine è salita a 2,9% dal precedente 2,8%, sulla scia di aspettative più ottimiste sulla crescita economica e sull’occupazione nel 2018-2019; c) le proiezioni di crescita sono aumentate di due decimi per il 2018 (a +2.7% da +2.5%) e di tre decime per il 2019 (a +2.4% da +2.1%);d) la previsione mediana dell’inflazione è stata rivista al rialzo a 2,1% sia nel 2019 sia nel 2020, riflettendo sia gli effetti di una crescita economica più solida sia una tolleranza al superamento del target di inflazione (2%);e) la previsione del tasso di disoccupazione è stata ridotta di un decimo nel 2018, di tre decimi nel 2019 e di quattro decimi nel 2020. La proiezione mediana del tasso di disoccupazione di lungo periodo (NAIRU) è scesa al 4,5%.Nello statement iniziale il FOMC ha voluto sottolineare che “le prospettive economiche si sono rafforzate negli ultimi mesi”, introducendo un accenno più aggressivo agli effetti trainanti dello stimolo fiscale. Tuttavia, la descrizione dell’attuale congiuntura economica è stata declassata da “solida” a “moderata”, riflettendo probabilmente la moderazione negli indicatori anticipatori della crescita e nelle vendite al dettaglio in T1 2018: il FOMC ha sottolineato che i tassi di crescita della spesa delle famiglie e degli investimenti delle imprese sono risultati “moderati” rispetto ai livelli di T4 2017. In ogni caso, i rischi restano «bilanciati» e la stretta monetaria proseguirà a un ritmo “graduale”.Inoltre, il FOMC ha definito per la prima volta l’obiettivo di inflazione per la Fed come “simmetrico”, lasciando intendere che la Fed è disposta a tollerare un aumento dell’inflazione sopra il 2%. Tuttavia, durante la conferenza stampa il governatore Powell non ha fornito un riferimento numerico sul valore massimo (sopra il 2%)che la Fed è disposta a tollerare.I mercati hanno recepito il messaggio come particolarmente cauto: da un lato, alcuni operatori si aspettavano che la mediana delle previsioni indicasse quattro rialzi dei tassi, dall’altro, Powell non ha chiarito il futuro della politica monetaria sia in termini dei prossimi rialzi sia del livello di inflazione tollerato sopra il 2%. Durante la conferenza stampa ha suggerito più volte agli operatori di mercato di non dare troppa attenzione ai dots, che a suo avviso non sono altro che le previsioni personali dei singoli membri del FOMC sui futuri tassi di interesse e, pertanto, non vincolanti per le future scelte della Fed. Quindi, secondo il Governatore, l’unica decisione presa collegialmente dal FOMC di marzo è stata quella relativa l’attuale rialzo dell’intervallo obiettivo per il tasso sui fondi federali di 25 punti base. Contestualmente, dall’altro lato dell’Atlantico, la BoE ha lasciato invariato i tassi di interesse allo 0.5% nella riunione di questa settimana, preparandosi ad alzare i tassi di riferimento a maggio. Infatti, da un lato, l’accordo sul periodo di transizione (fino a fine 2020) successivo a quando il Regno Unito avrà lasciato formalmente l’UE riduce il rischio di una recessione legata alla Brexit, dall’altro, le notizie sul fronte salariale sono più confortanti (crescita media dei salari pari a 2,8% a gennaio). Anche la BCE continuerà ad essere molto cauta nella propria strategia di uscita: gli indicatori anticipatori pubblicati in settimana mostrano un significativo rallentamento della crescita rispetto all’ultimo trimestre del 2017, a fronte di un’inflazione che rimarrà ben al di sotto dell’obiettivo del 2% per tutto il 2018. Infatti, il calo della componente relativa all’indice dei prezzi alla produzione del PMI di marzo ha indicato che la ripresa in atto non sta generando pressioni inflazionistiche. In Giappone, l’inasprimento della politica monetaria non è nemmeno all’orizzonte. Durante l’ultima riunione di politica monetaria, la BoJ ha nuovamente lasciato invariato il tasso di sconto e gli obiettivi di rendimento decennali, rispettivamente allo 0,1% e allo 0%, e si è impegnata a continuare ad acquistare attività a un ritmo annuale di circa ¥ 80 trilioni. Anche la riconferma del governatore Kuroda, per un secondo mandato di cinque anni, è un forte segnale che la politica rimarrà molto accomodante.

| Tassi di Riferimento Banche Centrali | Bilanci Banche Centrali |

|

|

LA SETTIMANA TRASCORSA

EUROPA: rallentano gli indicatori anticipatori nell’Area Euro relativi al mese di marzo

In Germania a marzo l’indice ZEW è diminuito marcatamente, guidato dalla componente delle aspettative(per i prossimi sei mesi), diminuite di 12,7 punti (0,3 punti percentuali) e attestatesi al di sotto del consenso. L’indice segna, così, il secondo calo consecutivo nella componente delle aspettative, che si sposta al di sotto della media di lungo periodo (24,0). Invece, la valutazione degli investitori relativa alle condizioni attuali è rimasta elevata (90,7), registrando un lieve calo di 1,6 punti. Le prospettive meno ottimistiche sono una conseguenza sia delle preoccupazioni sulle misure commerciali protezionistiche da parte dell’amministrazione statunitense, sia della cautela nei confronti dei potenziali ostacoli all’esportazione dovuti alla forza dell’euro. Tuttavia, le prospettive a breve termine rimangono positive. Anche l’indice IFO relativo al mese di marzo ha suggerito che il ciclo economico potrebbe rallentare in Germania: l’indicatore è sceso da 115,4 a 114,7, al di sotto delle attese.Anche per l’Area Euro nel suo complesso sono diminuite le aspettative sullo ZEW a 13,4, in calo di 15,9 punti rispetto a febbraio, a causa delle preoccupazioni emerse recentemente per il commercio internazionale. Le condizioni attuali sono rimaste abbastanza stabili, attestandosi ora a 56.2. Segnali di rallentamento del ritmo di espansione nell’Area Euro sono arrivati anche dalla stima preliminare dell’indice PMI composito, sceso ad a un minimo di 14 mesi (55,3) a marzo, al di sotto del consenso (56,8) e del valore precedente (57,1). Il calo è stato determinato dal settore manifatturiero, che ha toccato il minimo di otto mesi a 56,6 dal precedente 58,6, mentre la componente dei servizi è scesa al minimo di cinque mesi, a 55,0 rispetto ai precedenti 56,2. Tuttavia, per ora almeno il PMI rimane ad un livello elevato, in linea con una crescita del PIL trimestrale di circa lo 0,5% per T1 2018, e la componente relativa agli output futuri non segnala un rallentamento marcato nei prossimi mesi. Ricca di dati in uscita è stata anche la settimana in UK: l’inflazione a febbraio si è attestata 2,7% a/a, leggermente al di sotto delle attese di consenso (2,8% a/a) e del dato precedente (3,0% a/a). Anche la lettura core è risultata più debole 2,5% delle attese (2,6% a/a) e del dato precedente (2,7% a/a). I prezzi alla produzione segnalano che il picco dell’inflazione è stato raggiunto nei mesi passati, con un PPI al 2,6% a/a inferiore al consenso (2,7% a/a) e al dato precedente (2,8% a/a). I dati supportano la prospettiva della BoE per l’aumento dei redditi reali delle famiglie con l’avanzare dell’anno. Il tasso di disoccupazione è sceso al 4,3% (consenso: 4,4% a/a, precedente: 4,4% a/a), con il numero di persone occupate che ha toccato il record di 32,2 milioni a febbraio. Inoltre, i guadagni settimanali medi da novembre a gennaio sono aumentati del 2,8% (consenso: 2,6%, precedente 2,5%). I dati sono quindi coerenti con le previsioni della BoE per il ritorno alla crescita del reddito reale delle famiglie nel corso dell’anno. Contestualmente, la BoE ha lasciato la politica monetaria invariata, con due membri del Monetary Policy Commitee (McCafferty e Saunders) propensi ad aumentare i tassi. Il MPC ha anche deciso di mantenere invariato lo stock di acquisti di obbligazioni societarie e acquisti di titoli di stato (435 miliardi di sterline per i titoli di stato e 10 miliardi di sterline per gli acquisti di obbligazioni societarie). La BoE ha dichiarato, inoltre, che effettuerà una più completa valutazione dell’economia a maggio, mese in cui verrà pubblicato il prossimo Inflation Report, aggiungendo che se riscontrerà un miglioramento generalizzato dell’eccesso di domanda allora sarà appropriato un inasprimento della politica monetaria. In ogni caso, qualsiasi futuro aumento dei tassi sarà graduale e in misura limitata. Per quanto riguarda le prospettive economiche, ha sottolineato che l’inflazione dovrebbe continuare a scendere mentre i salari dovrebbero continuare ad aumentare.

STATI UNITI: pochi dati economici rilasciati in settimana

Le vendite di case esistenti per il mese di febbraio si sono attestate e 5,54 milioni, superando le stime di consenso (5,40 milioni) e registrando un aumento del 3,0% rispetto ai 5,38 milioni (non rivisti) registrati in gennaio. Il prezzo medio della case esistente si è attestato a $241.700, aumentando del 5,9% a/a e registrando il settantaduesimo mese consecutivo in aumento. Le scorte totali di abitazioni sono aumentate del 4,6% a 1,59 milioni di case, ma sono ancora dell’8,1% al di sotto del valore di un anno fa e sono ormai in calo su base annua da 33 mesi consecutivi.

ASIA: attenzione rivolta alla guerra commerciale tra Stati Uniti e Cina

L’attenzione dei mercati è rivolta alla possibile guerra commerciale tra Stati Uniti e Cina. Il Presidente Donald Trump ha firmato il decreto sui dazi sulle merci cinesi per 60 miliardi di dollari. I dazi dovrebbero essere pari al 25% ed essere rivolti ad un elenco di 1300 prodotti, che include il settore aerospaziale, le tecnologie dell’informazione e della comunicazione e i macchinari. Le misure non scatteranno immediatamente perché l’amministrazione ha fissato 15 giorni per selezionare gli esatti prodotti da colpire. Attualmente, la Cina sta pianificando 3 miliardi di dollari in tariffe, come ritorsione verso i prodotti alimentari degli Stati Uniti(tariffe del 15% sulla frutta fresca, frutta secca e prodotti a base di noci, vino, etanolo modificato, ginseng americano e importazioni di tubi d’acciaio senza saldatura e una tariffa del 25% su carne di maiale e prodotti lavorati, alluminio riciclato e altri articoli). Inoltre ha annunciato che intraprenderà azioni legali contro gli Stati Uniti nell’ambito della struttura del WTO. Per ora, sono da escludersi azioni più rilevanti quali la vendita dei Treasury o azione sullo yuan. Venendo ai dati economici pubblicati in settimana, la crescita dei prezzi delle abitazioni cinesi ha iniziato a rallentare: i prezzi delle nuove case sono aumentati dello 0,2% m/m a febbraio, dopo lo 0,3% di aumento a gennaio. La decelerazione rimane concentrata nelle città più grandi, mentre i mercati più piccoli rimangono relativamente vivaci. L’ufficio di statistica ha riferito che i prezzi sono diminuiti nelle città top-tier dopo la stabilizzazione del mese precedente. La stampa ha rilevato che 44 città su 70 hanno riportato prezzi più alti, rispetto alle 52 di gennaio. A febbraio in Giappone le esportazioni hanno rallentato per gli effetti stagionali dovuti alle festività del nuovo anno lunare in altre parti dell’Asia: la bilancia commerciale è stata positiva per ¥ 3.4B (consenso: -¥ 99.6B mese precedente -¥ 944.1B). Le esportazioni sono aumentate dell’1,8% a/a rispetto all’1,9% atteso, mentre le importazioni sono aumentate del 16,5% (consenso: 17,1%). Sempre in Giappone, il PMI manifatturiero è sceso a 53,2 a marzo da 54,1 del mese precedente, segnando il secondo calo consecutivo. La debolezza è stata piuttosto diffusa: hanno rallentato le componenti relative a produzione, nuovi ordini e nuovi ordini di esportazione, pur rimanendo nel territorio di espansione. A febbraio l’inflazione core è aumentata dell’1.0% a/a, in linea con le aspettative ed in aumento rispetto al valore del mese precedente.

| PERFORMANCE DEI MERCATI | |

| MERCATI AZIONARI

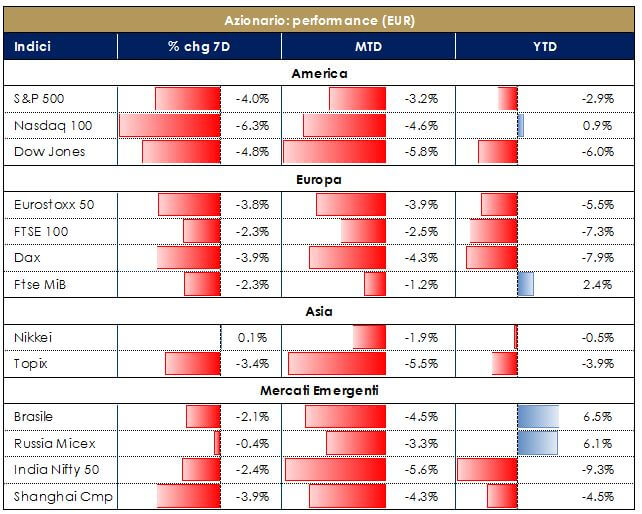

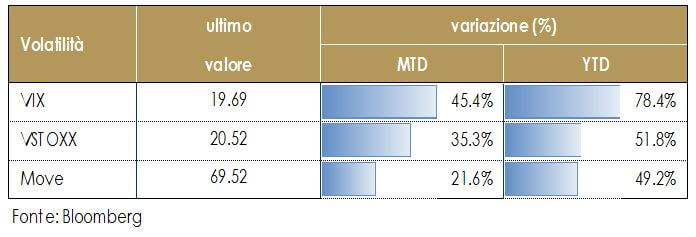

I principali listini hanno riportato una perfomance negativa, colpiti a inizio settimana dallo scandalo relativo alla diffusione di dati da parte di Facebook, con la violazione di 51 milioni di profili di elettori americani da parte della società Cambridge Analytica. Ieri l’annuncio di nuove misure protezionistiche da parte dell’amministrazione americana verso la Cina ha fatto aumentare l’avversione al rischio degli investitori e favorito flussi verso asset meno rischiosi. Ad ora, queste tariffe non dovrebbero avere ripercussioni economiche rilevanti: le principali banche di investimento hanno rilasciato stime di un impatto pari allo 0.1% e lo 0.5% del PIL cinese derivante da un eventuale calo delle esportazioni, mentre hanno escluso che la Cina possa rivalersi con una vendita di titoli governativi statunitensi facenti apparti delle riserve valutarie e/o possa modificare la politica sul renminbi) , ma l’annuncio sta pesando sul clima di fiducia delle imprese, sul comportamento dei mercati valutari e sull’avversione al rischio degli investitori. Listini europei in deciso calo. In Europa, i mercati più sensibili alle esportazioni, come il DAX tedesco e il CAC francese hanno riportato le maggiori perdite. In calo anche i listini asiatici, sulla scia delle notizie sui nuovi dazi che Trump ha annunciato per circa $60 miliardi sulle importazioni dalla Cina. |

|

| VIEW STRATEGICA

I fondamentali macroeconomici sono solidi. Le Banche Centrali sono impegnate a rimuovere in modo graduale gli stimoli monetari, in un contesto di inflazione sotto controllo. Suggeriamo un sovrappeso degli strumenti più sensibili alla crescita. Restiamo positivi su tutto il comparto azionario data la solidità del ciclo economico e, in particolare, esprimiamo una view positiva sull’azionario Area Euro e Giappone.

|

|

| MERCATI DEI TITOLI DI STATO

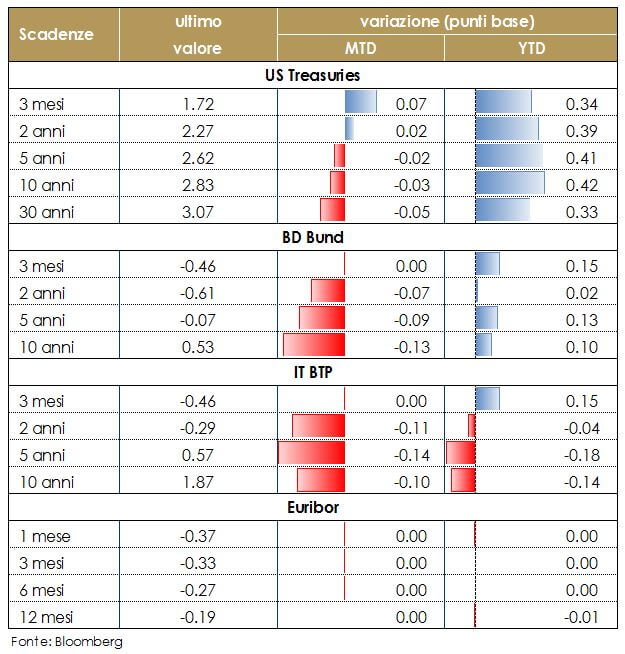

Le struttura a termine dei titoli governativi dei principali paesi si sono leggermente appiattite sulla scia del peggioramento della retorica sul commercio internazionale e il conseguite aumento dell’avversione al rischio. I rendimenti del Treasury statunitensi sono rimasti pressoché invariati lungo la curva. Di fatto i mercati obbligazionari hanno interpretato la riunione del FOMC in modo più accomodante di quanto atteso, essendo stati per ora confermati solo tre rialzi dei tassi nel 2018. I rendimenti dei titoli governativi hanno registrato un movimento più significativo dall’altra sponda dell’Atlantico. In Gran Bretagna, il segmento a breve termine ha registrato un brusco aumento iniziando a prezzare quasi completamento un aumento dei tassi di interesse a marzo (il mercato prezza attualmente una probabilità pari al 72.7% per un rialzo a maggio), dopo un meeting di politica monetaria avvertito come particolarmente aggressivo. Nell’Area Euro il rallentamento degli indici anticipatori ha pesato sul rendimento dei Bund. |

|

| VIEW STRATEGICA

Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali. Da un lato la Fed continuerà con una stretta monetaria graduale, dall’altro il QE su scala globale dovrebbe toccare i livelli massimi durante il 2018: gli acquisti di titoli da parte della BoJ e della BCE compenseranno in parte la stretta monetaria della Fed e continueranno a pesare sul term premium globale. Queste dinamiche dovrebbero limitare, ma non escludere, l’ascesa dei tassi di interesse a lungo termine. Inoltre negli Stati Uniti la riforma fiscale in approvazione aumenterà il deficit US, causando un aumento del segmento a lungo termine della struttura a termine. |

|

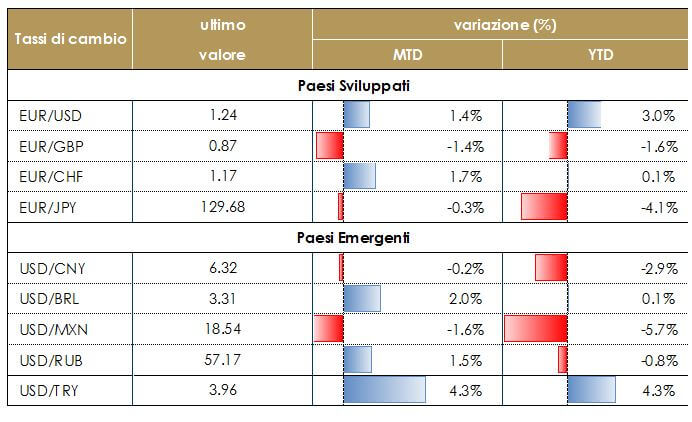

| TASSI DI CAMBIO

Dollaro debole, dopo che la Fed ha mantenuto la mediana delle aspettative degli esponenti del FOMC a tre le strette sul costo del denaro per il 2018. Molti operatori ipotizzavano che l’istituto centrale americano potesse ipotizzare 4 rialzi nel 2018. Anche la scelta di un aumento in più dei tassi, da 2 a 3, posizionata nel 2019, non è parsa sufficiente a far recuperare forza al dollaro. Yen forte rispetto al dollaro, che tocca livelli non raggiunti da prima delle elezioni presidenziali del novembre 2016. La sterlina si è apprezzata contro euro e dollaro dopo che il Consiglio Europeo ha concesso il via libera a un periodo di transizione, che di fatto rinvierebbe gli effetti di Brexit fino al primo gennaio 2021 – rimandando, così, di quasi due anni il materializzarsi di rischi concreti connessi al recesso – e dopo che la BoE ha indicato come più probabile un rialzo del costo del denaro a maggio.

|

|

| VIEW STRATEGICA

Riteniamo che l’evoluzione della politica fiscale negli Stati Uniti e la rimodulazione delle attese future da parte della Fed guideranno il tasso euro-dollaro fino alla fine dell’anno. |

|

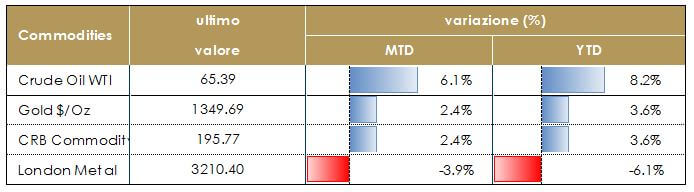

| MATERIE PRIME

Il prezzo del petrolio sale sopra i 65 dollari al barile dopo la flessione a sorpresa delle scorte API statunitensi e sui persistenti timori circa la volatilità delle forniture mediorientali. Il calo sorprendentemente alto delle riserve è la conseguenza del periodo di manutenzione delle raffinerie, che però volgerà al termine proprio questo mese, eliminando questo fattore di spinta stagionale. In aumento il prezzo dell’oro sulla scia dell’aumento dell’avversione al rischio dei mercati.

|

|

| VIEW STRATEGICA

Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio.La stima di consensus vede il prezzo del petrolio sotto i 60 dollari al barile nel 2018. |

|

|

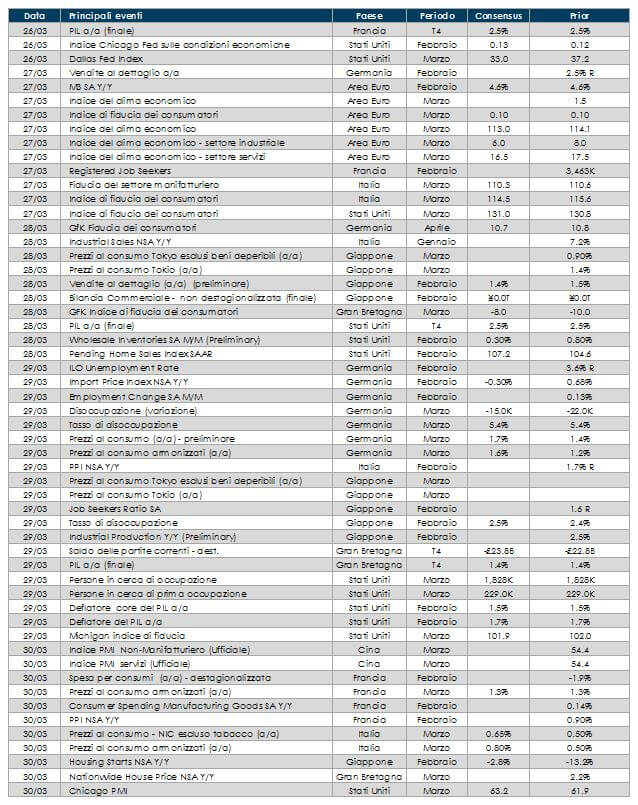

LA PROSSIMA SETTIMANA: quali dati?

- Europa: per l’intera Area Euro sono in arrivo i dati sulla fiducia dei consumatori. Fiducia manifatturiera e dei consumatori in Italia e in Germania, insieme ai numeri preliminari dell’inflazione di marzo. PIL e CPI in Francia.

- Stati Uniti: terza lettura del PIL di T4 2017. Tra gli altri dati di rilievo, redditi e spese personali di febbraio, U. Of Michigan Sentiment e vendite di abitazioni.

- Asia: dal Giappone: produzione industriale, disoccupazione e vendite al dettaglio di febbraio

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.