La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.Andamento dei mercati

Europa

Settimana contrastata per i mercati azionari europei, con i listini che trattano sostanzialmente invariati rispetto alla settimana precedente. Il mercato è cauto di fronte all’incertezza sulla crescita delle economie europee e degli Stati Uniti, in attesa della decisione della Federal Reserve su un possibile primo rialzo dei tassi giovedì 17 settembre.

I ministri finanziari e banchieri centrali, riunitisi nel G20 di Istanbul, invitano ad accelerare nel percorso delle riforme per il rilancio di una crescita stentata, dal momento che non basta affidarsi alla politica monetaria ultra-espansiva. Si parla al contempo però di fiducia nel futuro della ripresa, che determinerebbe un progressivo rialzo dei tassi. Il ministro delle finanze italiano si è espresso con toni fiduciosi al termine della riunione: per il 2016 possono coesistere obiettivi ambiziosi, come un calo del debito pubblico, insieme a un alleggerimento del carico fiscale di cittadini e imprese. Sempre secondo il ministro, un importante ostacolo, per l’Italia come per l’intera zona euro, è la mancata ripresa dell’inflazione. In settimana occhi puntati sul settore bancario. La statistica mensile relativa all’esposizione degli istituti di credito italiani ai fondi erogati dalla Banca centrale europea ad agosto ha evidenziato in luglio una discesa di circa €3mld rispetto al mese precedente. Sembra allontanarsi invece l’ipotesi di un’intesa a brevissimo tra Roma e Bruxelles sulla creazione di una Bad bank.

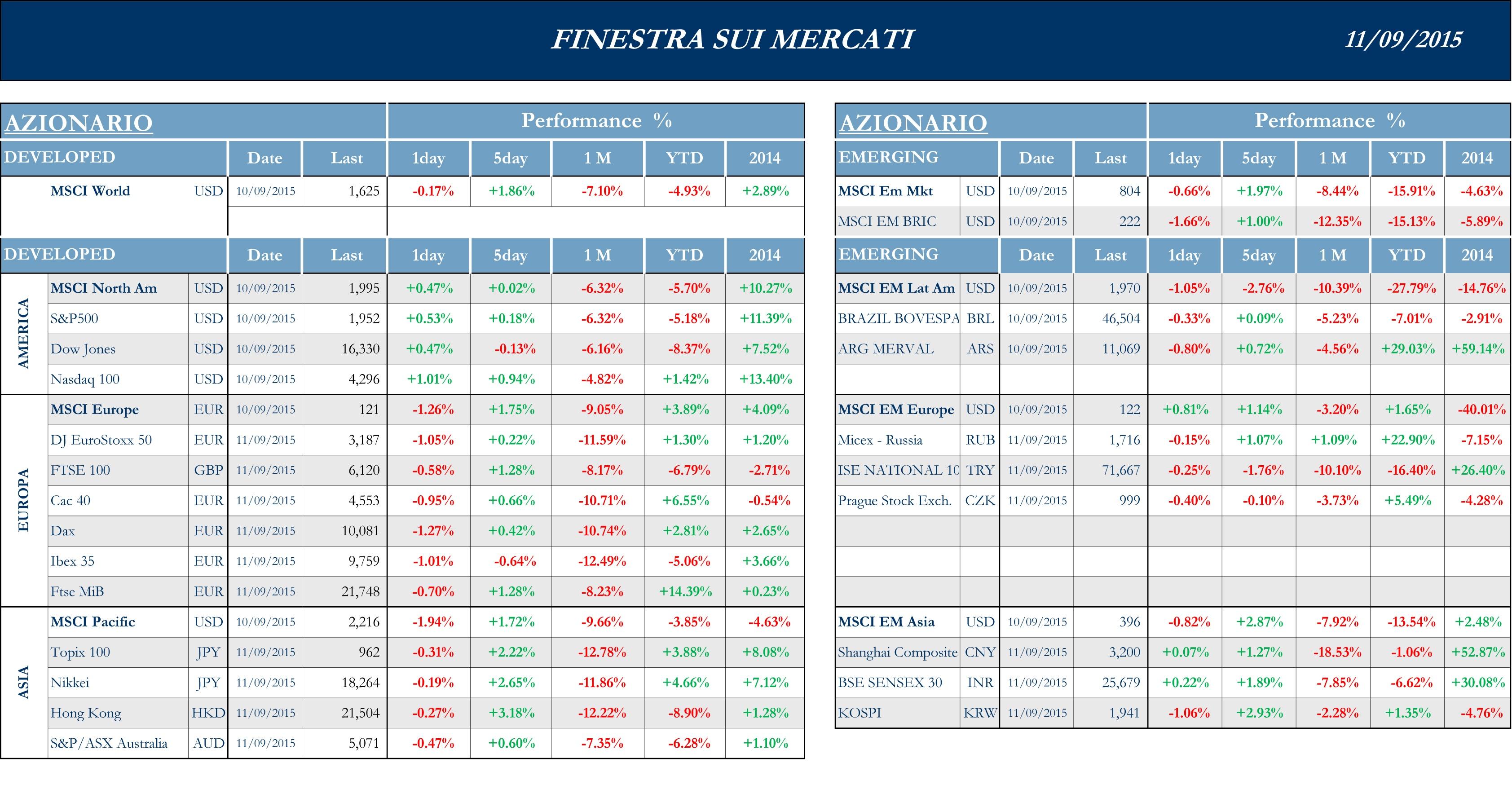

Stoxx Europe 600 +0.87%, Euro Stoxx 50 +0.38%, Ftse MIB +1.46%

Stati Uniti

I mercati azionari statunitensi, chiusi lunedì per la festività nazionale del Labor Day, trattano contrastati durante l’arco della settimana. L’attenzione della comunità finanziaria resta orientata sui dati macro, nell’attesa del meeting Fed di metà settembre durante il quale si deciderà in merito a un possibile rialzo dei tassi di interesse. Christine Lagarde, Direttrice del Fondo Monetario Internazionale, è intervenuta a riguardo durante il G20, sostenendo che si aspetta una grande sicurezza da parte della Fed sulla stabilità dei prezzi e sulle condizioni del mercato del lavoro prima di ogni decisione. Altri economisti ritengono che si siano abbassate le probabilità di un rialzo anche per la situazione di panico che si creerebbe, soprattutto sui mercati emergenti, già in crisi per la discesa dei prezzi delle materie prime. Intanto le quotazioni dell’oro restano ai minimi da tre settimane. Nello scorso fine settimana i dati rilevanti sono risultati contrastati: il tasso di disoccupazione è sceso al livello che la Fed ritiene di piena occupazione, ma i posti di lavoro creati sono stati al di sotto delle attese. Intanto Secondo il Census Bureau’s Quarterly Services Survey, i cittadini americani hanno speso nel secondo semestre più di quanto preventivamente stimato, specialmente per la salute e altri servizi. Il dato potrebbe portare gli economisti e lo stesso Dipartimento del Commercio a rivedere al rialzo le proprie stime sui valori della spesa delle famiglie e soprattutto sul PIL del trimestre, la cui terza lettura ufficiale è prevista per il 25 settembre. Infine, contrastati gli altri dati pubblicati in settimana: mentre il credito al consumo di luglio e l’indice NFIB sulla fiducia delle imprese in agosto sono cresciuti, le richieste settimanali di mutui hanno subito una contrazione.

S&P 500 +0.06%, Dow Jones Industrial -0.27%, Nasdaq Composite +1.33%

Asia

Settimana contrasta per i mercati azionari asiatici, l’andamento negativo dei listini è stato interrotto mercoledì da un ribalzo guidato dalla fiducia in un intervento del regolatore cinese per stabilizzare i propri mercati finanziari. Infatti i listini cinesi hanno retto a dati macroeconomici che continuano a mostrare segni di debolezza dell’economia grazie all’intervento di sostegno del governo cinese. Il mercato azionario giapponese ha sofferto più di tutti gli altri il rallentamento della seconda economia al mondo e le speculazioni dei trader. Il listino di Tokyo, arrivato a toccare il minimo degli ultimi undici mesi, ha realizzato mercoledì il maggior rialzo da oltre quattro anni, salvo poi cancellare gran parte dei guadagni nella seduta successiva. Il listino australiano ha trattato in rialzo rispetto alla settimana precedente sulla scia di segnali di crescita economica. I mercati emergenti si sono rafforzati sulla scia dell’ondata di ottimismo di metà settimana e di un possibile rinvio del rialzo dei tassi Fed.

Nikkei +2.65%, Hang Seng +3.18%, Shangai Composite +1.27%, ASX +0.60%

Principali avvenimenti della settimana

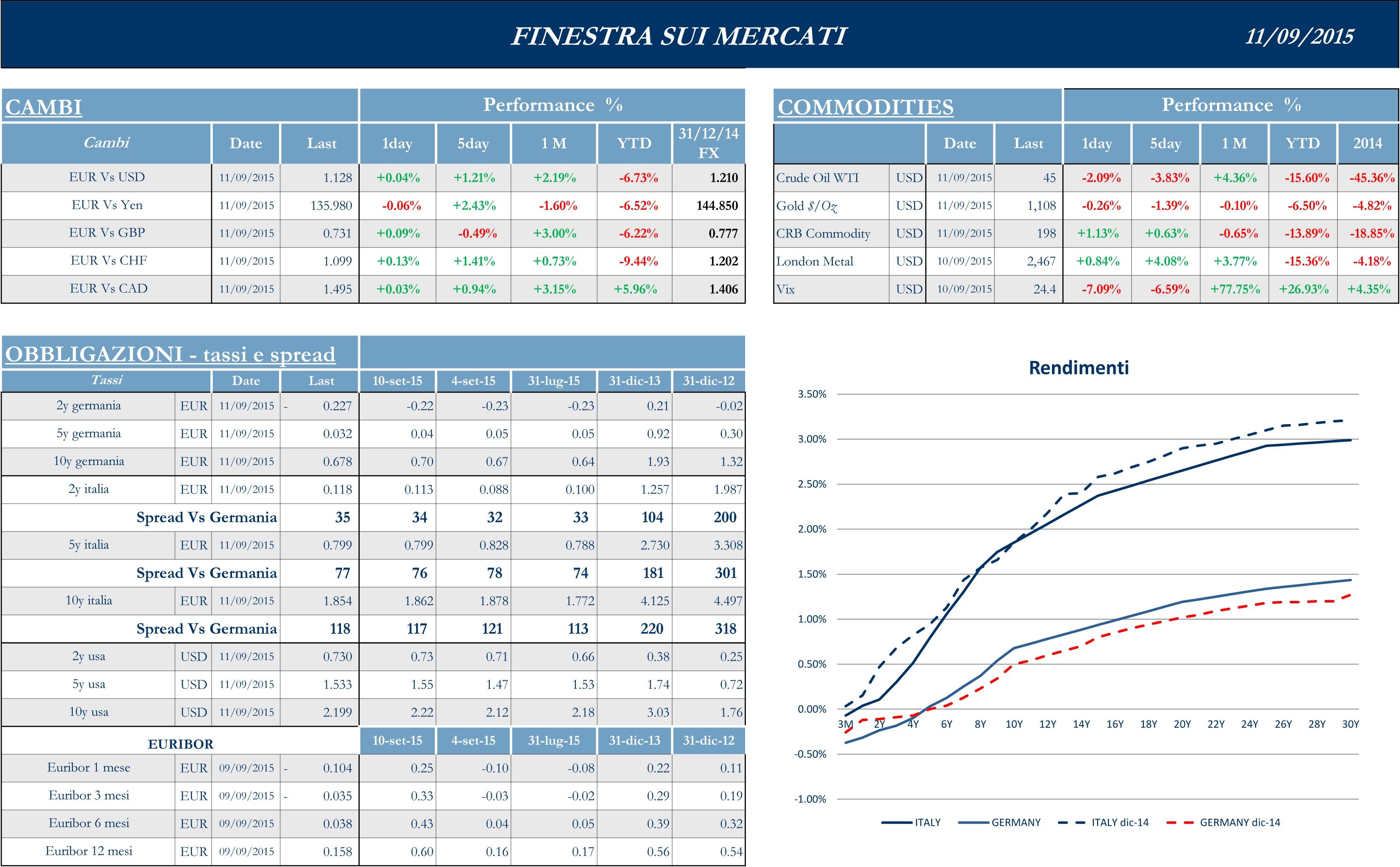

Sul fronte macroeconomico, il focus è sulla seconda lettura del Pil della zona euro nel periodo aprile-giugno. La settimana scorsa la Banca centrale europea ha tagliato le stime di crescita e inflazione per la zona euro per l’intero triennio da qui al 2017. Tuttavia, il dato relativo al secondo trimestre è stato rivisto leggermente al rialzo, soprattutto grazie all’incremento della crescita registrata in Italia e in Grecia. In particolare, il Pil ellenico nel secondo trimestre è cresciuto dello 0.9% a livello trimestrale, (dallo 0.8% della prima stima). Rivisto al rialzo anche il dato del primo trimestre a 0.1% rispetto allo zero della prima stima. Nel secondo trimestre, Atene ha registrato una crescita dell’1.6% annua rispetto alla precedente stima di 1.4%. E dalla Grecia arriva anche il dato sulla produzione industriale di luglio, che si attesta su un -1.6%, dopo il precedente calo del 4.5%. Da Francoforte sono invece stati diffusi i dati mensili sul quantitative easing: nel mese di agosto la Banca centrale europea e la Banca d’Italia hanno acquistato titoli del settore pubblico italiano per la cifra complessiva di €6.719 mld contro gli €8.248mld di luglio. L’importo complessivo degli acquisti di titoli della zona euro effettuati nel mese di agosto dall’Eurosistema risulta di €51.632mld: un dato inferiore al target medio mensile di €60mld, che riequilibra il front loading, ovvero gli anticipi sugli acquisti, effettuato da Francoforte tra maggio e luglio.

Sotto esame durante tutta la settimana il settore bancario. Gli esami Srep sono positivi per le banche italiane, ma, oltre alle due venete non quotate, Montepaschi e Carige sono ad alto rischio. Al termine del processo di revisione e valutazione la Bce ha alzato i livelli minimi di capitale richiesti agli istituti di credito italiani sotto la sua supervisione. Il ministro dell’economia Padoan ha dichiarato che le banche italiane sono invitate a cogliere l’opportunità creatasi con il nuovo quadro in tema di integrazione globale e di sorveglianza europea per rafforzare il loro capitale e aggregarsi. Intanto va avanti lentamente il processo di risiko delle banche popolari italiane. Intesa Sanpaolo è disposta a intervenire per il salvataggio di Banca Marche, Banca Etruria e Carife, tutte e tre commissariate, attraverso il Fondo Interbancario ma non tramite l’acquisizione di uno dei tre istituti. Intanto Fitch ha assegnato il rating preliminare BB- all’emissione additional tier 1 in dollari, prezzata alla pari per un miliardo a un rendimento di 7.7%. MPS ha messo in vendita un portafoglio di prestiti non-performing a piccole e medie imprese per circa 1,8 miliardi di euro. La banca riprenderà in mano il tema di possibili aggregazioni una volta che si sarà insediato il nuovo presidente designato Tononi. UBI ha convocato l’assemblea per la trasformazione in Spa il 10 ottobre e ha stabilito un limite agli eventuali recessi per non ledere i livelli di patrimonializzazione. Marchionne ha definito una priorità la ricerca di un’alleanza con General Motors, che sarebbe la migliore opzione strategica anche per il concorrente. Tuttavia secondo il Detroit News i leader del sindacato Uaw, primo azionista di GM, non sono convinti che la fusione abbia senso o che sia nell’interesse dei loro membri. Intanto S&P ha rivisto al rialzo l’outlook di Fca Bank a positivo da stabile, confermando il rating BB+/B. ENI non è nel mirino di altre major petrolifere, anche alla luce della maxi scoperta di un giacimento di gas nell’offshore egiziano. Obiettivo di Eni è il deconsolidamento del debito della controllata Saipem che inoltre giocherà un grande ruolo nello sviluppo del giacimento Zohr. ENEL cederà alla ceca Eph il 66% di Slovenske. Il dividendo che distribuirà sull’esercizio 2016 potrebbe essere superiore ai 18 centesimi per azione già annunciati. A2A entro fine mese deciderà se proseguire o meno sulla strada della fusione con Linea Group. La multiutility tratta con i soci di minoranza per salire dall’attuale 79,5% al 100% di Edipower. Il consiglio di amministrazione di World Duty Free ha ritenuto congruo il corrispettivo di 10,25 euro per azione previsto dall’Opa di Dufry. Marco Polo Industrial Holding (ChemChina) inizia l’Opa obbligatoria totalitaria e l’Opa volontaria totalitaria su Pirelli a 15 euro per azione.

Il societario USA questa settimana è incentrato sulle operazioni di M&A. Uno dei tre maggiori fornitori Usa di materiali didattici, McGraw-Hill Education, ha dichiarato di prepararsi all’Ipo per una valutazione che potrebbe arrivare a $5-6mld. General Electric ha ottenuto l’approvazione delle autorità di vigilanza europee per l’acquisizione del settore energia di Alstom, in un deal valutato €12.4mld, a condizione che alcune attività chiave della società francese nel campo delle turbine a gas siano cedute ad Ansaldo Energia. Ha inoltre annunciato l’intenzione di vendere la sua divisione di asset management, che gestisce circa $115mld di asset, puntando sempre maggiormente sulla sua anima industriale invece che su quella finanziaria. Blackstone Group procederà all’requisizione per $6mld di Strategic Hotels & Resort, specializzata negli investimenti immobiliari nel settore alberghiero. Media General, che gestisce o offre servizi a 71 emittenti televisive americane, rileverà Meredith, società media che possiede o gestisce 17 stazioni Tv, per circa $2.4mld in contante e azioni; l’accordo dà vita al terzo maggiore proprietario di emittenti televisive locali degli Stati Uniti. Diversi analisti hanno tagliato il loro prezzo obiettivo sul titolo Yahoo, dopo che il Fisco americano ha detto no alla richiesta della società di pronunciarsi e confermare che lo spin-off della partecipazione da $23mld nel colosso cinese dell’e-commerce Alibaba è esente da tassazione. KKR & Co, società di private equity di New York, ha dichiarato che comprerà una quota del 24.9% di Marshall Wace, uno dei maggiori hedge fund europei: il fondo, con sede a Londra, gestisce circa $22mld di asset e il prezzo di acquisto non è stato reso noto.

Settimana movimentata per le economie asiatiche. Le ultime manovre espansive del governo cinese non hanno avuto l’effetto desiderato sulle esportazioni che in agosto si sono contratte. Situazione delicata per le scelte di politica economica: mentre il CPI è risultato maggiore del tasso benchmark sui depositi ad un anno, erodendo il tasso di interesse reale per i risparmiatori, la deflazione per le imprese spinge il costo reale di finanziamento al rialzo per il settore industriale. In Giappone, gli ordini di macchinari e l’indice dei prezzi alla produzione non mostrano una ripresa dell’economia, ma continuano gli stimoli della banca centrale con un aumento dell’offerta di moneta nel mese scorso. In agosto, come mostrato da un’indagine rilasciata dalla Banca Nazionale Australiana, le condizioni economiche del paese sono state le migliori degli ultimi 10 mesi. Sul fronte del mercato monetario Pechino, per garantire allo Yuan lo status di riserva valutaria, aprirà il mercato domestico delle valute alle banche centrali d’oltre oceano. Le autorità cinesi, inoltre, continuano a sostenere il tasso di cambio ad un livello di equilibrio e a limitare le quote disponibili per investimenti all’estero, nel tentativo di rafforzare gli investimenti interni ed evitare un esodo di fondi dal paese. Lo yen, colpito da frequenti oscillazioni, si è deprezzato nel fine settimana sulla scia di un possibile aumento, dell’entità di $83mld, degli asset acquistati annualmente dalla BOJ. Infine, il dollaro australiano e le divise dei produttori di materie prime si sono rafforzati in un clima di clima di rinnovato ottimismo.

Appuntamenti macro prossima settimana

USA

Occhi puntati sulla decisione del FOMC sul limite superiore del tasso di interesse sui fondi Fed. Attenzione anche all’indice principale, che darà un’indicazione sullo stato di salute dell’economia statunitense. In primo piano inoltre la variazione mensile di agosto dell’indice dei prezzi al consumo e delle vendite al dettaglio. Infine, di rilievo il dato sulla variazione mensile della produzione industriale. Ricorrenti i dati sulle nuove richieste di sussidi di disoccupazione e di prestiti ipotecari.

Europa

Per l’Eurozona aggregato, l’attenzione si concentrerà sull’indice dei prezzi al consumo e sulla produzione industriale. Attesi anche i sondaggi condotti da ZEW sulle aspettative di crescita economica nella zona euro e in Germania, per la quale sarà pubblicato inoltre il sondaggio sulla situazione corrente. Sono in uscita infine l’indice dei prezzi al consumo in Francia e Italia e il costo del lavoro in Spagna.

Asia

La prossima settimana l’unico dato rilevante in arrivo dalla Cina è sull’offerta di moneta. Pochi dati ma di rilievo anche per il Giappone: saranno pubblicati l’indice del settore terziario e il dato finale sulla produzione industriale, entrambi del mese di luglio. Per l’Australia e la Nuova Zelanda saranno pubblicati rispettivamente l’indice principale Westpac e il Pil destagionalizzato del secondo trimestre. Per la Tailandia e l’Indonesia sono attesi i tassi di riferimento stabiliti dalle rispettive banche centrali. Infine attenzione, sia per l’India che per Singapore, al dato sulle esportazioni.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.