La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.Andamento dei mercati

Europa

Settimana di oscillazioni seguite da moderati rialzi per i listini europei, che reagiscono meno emotivamente del temuto anche in apertura di settimana agli attentati terroristici di venerdì sera a Parigi e al conseguente clima politico e sociale di tensione. I fatti di Parigi hanno rivoluzionato anche l’agenda dei leader del Gruppo dei Venti, riuniti ad Antalya, aumentando le tensioni sul tema dell’emergenza rifugiati: mente gli Stati Uniti hanno invocato un’accelerazione nell’impegno per combattere il cosiddetto Stato islamico, i leader dell’UE hanno esortato la Russia a concentrare i propri sforzi militari. I leader delle maggiori economie del mondo sono rimasti impegnati a conseguire l’obiettivo di aumentare il Pil di un ulteriore 2% entro il 2018 e hanno sottolineato come la crescita rimanga disomogenea e più debole del previsto a livello globale. L’altro tema che ha dominato i mercati è stata la politica monetaria della Bce: sia i verbali del meeting di ottobre, sia gli interventi di vari esponenti, tra cui lo stesso Draghi e Praet, confermano che la Bce è pronta ad agire con nuove misure espansive in dicembre – anche allargando la gamma degli strumenti – di fronte a un’inflazione che sempre più chiaramente fatica a risalire verso il target del 2%. Sembra che ormai anche la Bundesbank, pur conservando le proprie riserve sulla prospettiva di un rafforzamento dello stimolo monetario, abbia abbandonato la linea di aperta opposizione. Il terzo tema di rilevanza è stato quello della Grecia, che ha riguardato i mercati soprattutto per gli aumenti di capitale delle principali banche. Il ministro delle finanze di Atene ha fatto sapere di aver raggiunto un accordo con i creditori sulle riforme finanziarie, sgomberando il campo dal principale ostacolo a un nuovo bailout, con un provvedimento approvato dal parlamento. La riforma, che delinea nuove regole su arretrati fiscali e pignoramenti, dovrebbe aprire la strada al pagamento di nuovi aiuti al paese: € 2 mld per gli arretrati dello stato e € 10 mld per la ricapitalizzazione delle banche.

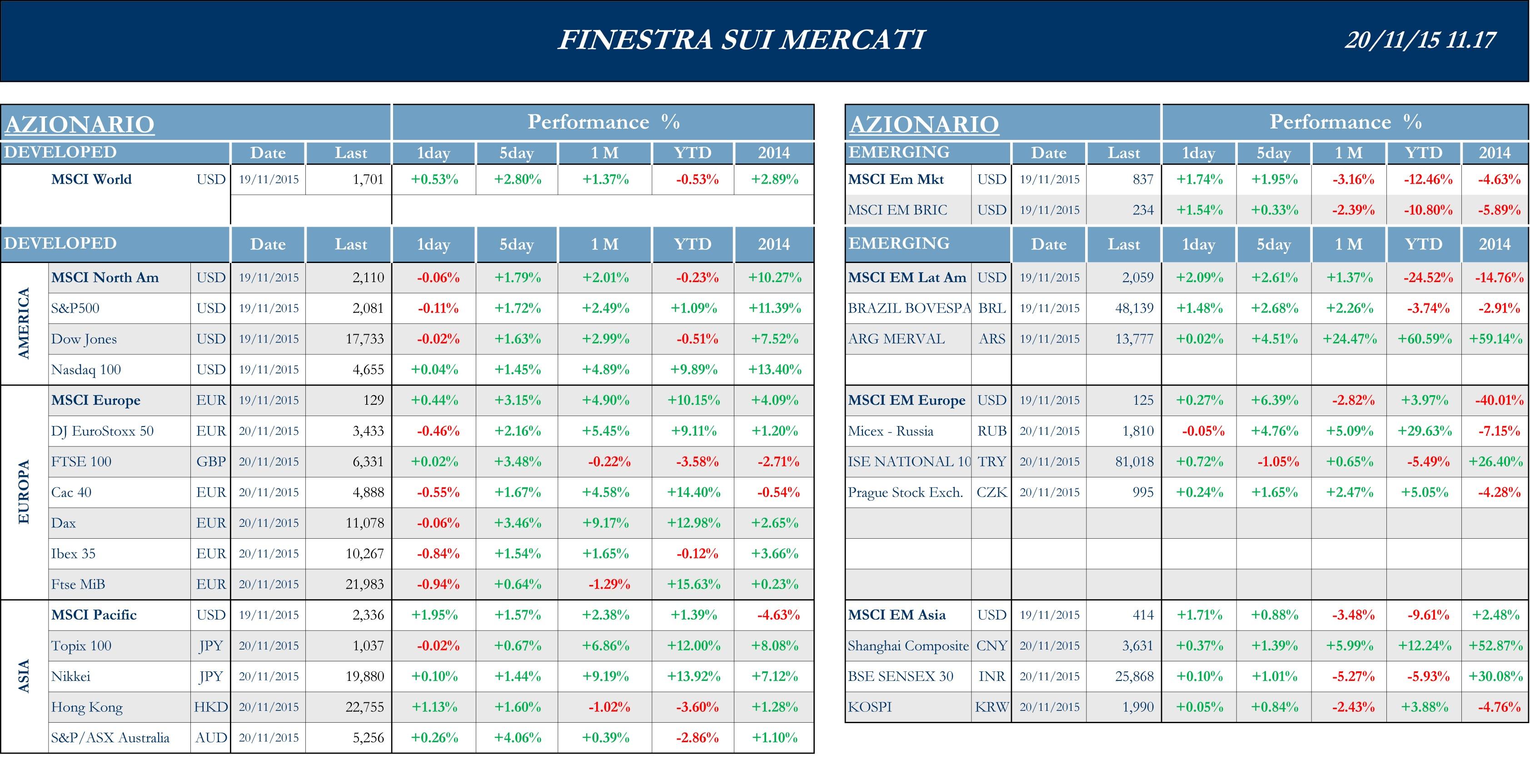

Stoxx Europe 600 +3.11%, Euro Stoxx 50 +2.20%, Ftse MIB +0.62%

Stati Uniti

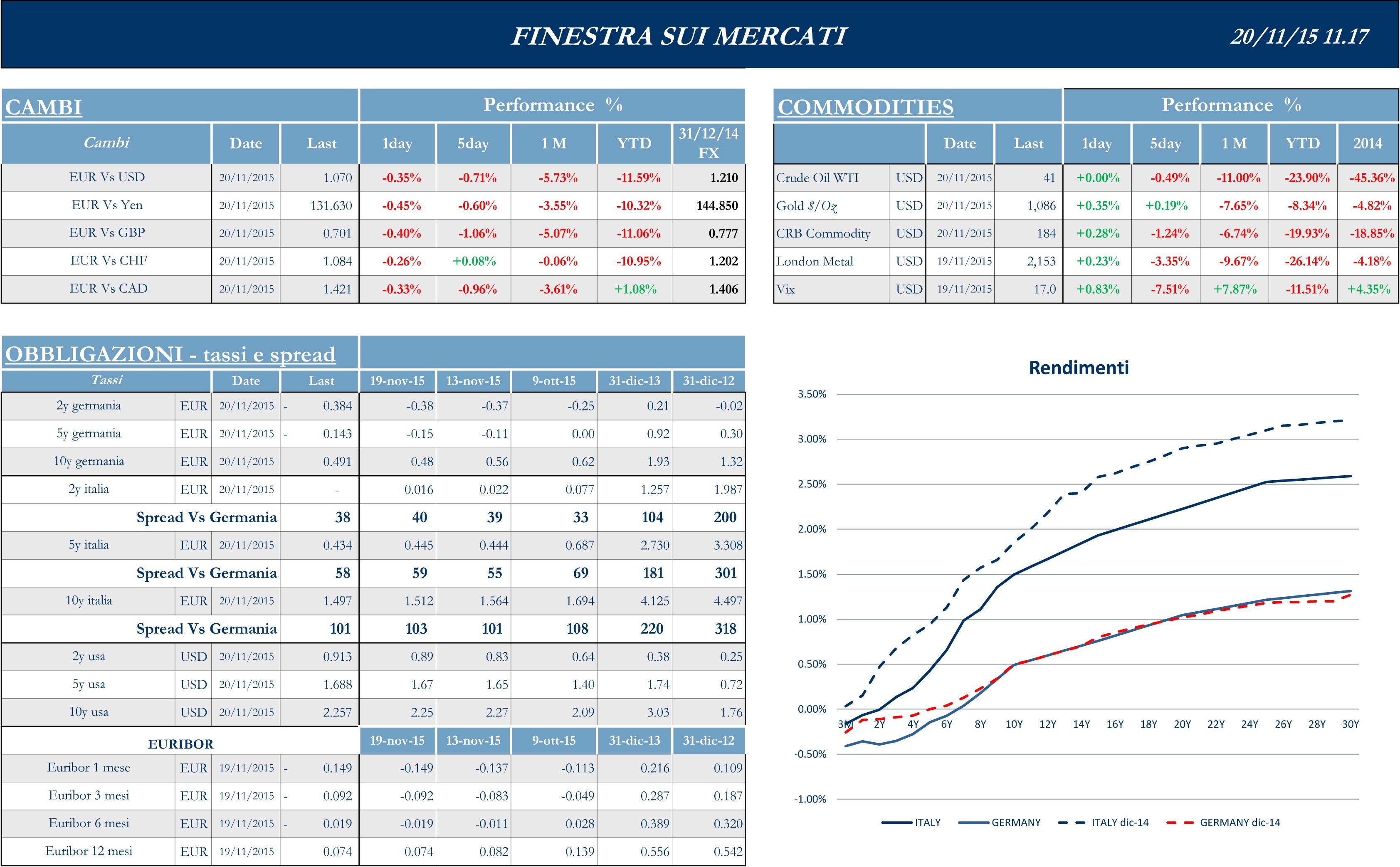

L’attenzione della comunità finanziaria resta incentrata sulle tempistiche del rialzo dei tassi di interesse da parte della Fed. Durante la settimana, i listini hanno messo a segno alcuni rialzi arrivando a toccare i massimi da un mese, il dollaro ha continuato la sua serie di guadagni e i titoli di stato hanno pareggiato le perdite, dopo che la lettura delle minute del meeting Fed di fine ottobre ha rinforzato la fiducia nella crescita e nel fatto che l’economia sia ormai abbastanza forte per sostenere un rialzo dei tassi di interesse. Secondo le minute, infatti, la banca centrale ha dichiarato che potrebbe essere appropriato un aumento dei tassi a dicembre: da ottobre ad adesso, inoltre, i dati macro guardati con più attenzione dai membri del comitato sono stati incoraggianti, con il boom di nuovi posti di lavoro segnato dai non-farm payrolls, il tasso di disoccupazione fermo al 5% e l’inflazione tornata a crescere. Dopo tre mesi di declini, i prezzi al consumo su base congiunturale sono cresciuti dello 0.2%, in linea con il consensus, e l’inflazione tendenziale è cresciuta dello 0.2%. Tuttavia il dollaro forte e la debole domanda globale che contrastano la ripresa delle attività, alimentano i timori per le condizioni del settore industriale nel suo complesso. La produzione industriale su base mensile ha segnato un declino in ottobre, attestandosi al -0.2%: a pesare su una produzione migliore delle attese in diversi settori, tra cui manifatturiero, automobilistico e hi-tech, i ribassi del settore energetico.

S&P 500 +1.72%, Dow Jones Industrial +1.63%, Nasdaq Composite +1.37%

Asia

I mercati azionari asiatici aprono la settimana prevalentemente negativi, a causa delle drammatiche tensioni del weekend e dei dati macro che registrano un’ulteriore contrazione dell’economia giapponese. Le società più colpite e oggetto di consistenti realizzi sono state quelle esportatrici, quelle del trasporto aereo e quelle di viaggio. Negativo anche il listino di Hong Kong, dopo che le autorità locali hanno ridotto la possibilità di ricorrere al credito per acquistare azioni. Con l’affievolirsi dei timori e guidati dai verbali della riunione di politica monetaria della Fed di fine ottobre, che hanno evidenziato la volontà di rialzare i tassi già nel prossimo dicembre, i listini hanno segnato un rialzo nelle restanti sedute della settimana. La forza del dollaro contro le divise locali ha rafforzato l’appetito per il rischio portando gli indici a chiudere la migliore settimana dell’ultimo mese. Bene anche Hong Kong, grazie alle ottime performance dei tioli bancari e di quelli energetici.

Nikkei +1.44%, Hang Seng +1.60%, Shangai Composite +1.39%, ASX +4.06%

Principali avvenimenti della settimana

I principali dati macroeconomici, arrivati questa settimana, riguardano l’inflazione e gli indici sulla fiducia dei consumatori dell’eurozona nel suo complesso. Lunedì sono, infatti, stati rilasciati i numeri finali sui prezzi al consumo di ottobre, con la seconda lettura da parte di Eurostat che sostanzialmente conferma i dati preliminari. La variazione dei prezzi è stata del +0.1% congiunturale, in linea col consensus e leggermente inferiore rispetto al +0.2% registrato il mese precedente; su base tendenziale il dato è del +0.1%, in lieve miglioramento rispetto al dato piatto di settembre. Rilevante anche la lettura dell’indice Zew sul morale degli investitori tedeschi ed europei per novembre: l’economic sentiment in Germania, a 10.4, supera ampiamente il consensus e si riprende dal minimo di 1.9 di ottobre dovuto principalmente allo scandalo Wolkswagen. Per l’Eurozona, il sondaggio delle aspettatative zew raggiunge invece i 28.3 punti questo mese a fronte dei 30.1 del mese precedente. Per quanto riguarda l’Italia, la settimana è stata dominata dai due temi della legge di stabilità e delle sofferenze bancarie. Si terrà oggi il voto conclusivo del Senato sulla legge di Stabilità: secondo fonti stampa, ieri sera, dopo la conclusione della discussione in aula a Palazzo Madama, il governo ha posto la fiducia sul maxi emendamento alla manovra contenente i pochi cambiamenti introdotti nel corso del dibattito. In merito alla Bad Bank, invece, si lavora a un nuovo progetto per i crediti in sofferenza delle banche italiane, alla luce della bocciatura, nei fatti, da parte di Bruxelles dell’ipotesi di bad bank con garanzia pubblica. In tema di rating, lo scorso venerdì Standard & Poor’s ha confermato sui livelli attuali sia il rating sia l’outlook sul merito di credito della Repubblica italiana, con un giudizio di ‘BBB-‘. Tra quelli in calendario per oggi a mercati chiusi si segnalano Moody’s sulla Grecia (si parte da una valutazione Caa3 con outlook stabile) e S&P su Olanda (AA+, positivo) e Svizzera (AAA, stabile).

Intenso newsflow per le società europee. Il Cda di Enel ha deliberato la costituzione di una apposita società per la gestione della rete in fibra fino ai contatori delle case, con utilizzo aperto a tutti gli operatori di tlc. I vertici di Vodafone e Wind hanno accolto con soddisfazione la decisione di Enel. Inoltre, procede il negoziato per la cessione di Slovenske Elektrarne. Enel è nella fase di finalizzazione di tutti gli accordi e, come detto dal CFO, il valore di libro resta di € 750 mln. La controllata Enel Produzione e Fedaia Holdings, società di Macquarie European Infrastructure Fund 4, hanno firmato il contratto per la cessione della 49% di Enel Produzione in Hydro Dolomiti Enel per circa € 335 mln. Infine, i Cda di Enel ed Enel Green Power hanno approvato il progetto di integrazione tra le due società. Eni ha completato la cessione della quota residua, pari al 4%, detenuta nella portoghese Galp Energia per € 325 mln. Per quanto riguarda Exor, l’assemblea di PartnerRe ha approvato l’operazione di acquisizione da parte della Holding. Il Cda di RCS chiede ai soci di poter conservare fino al 2017 la cartuccia dell’aumento di capitale per lavorare al nuovo piano industriale con più flessibilità e per dare più tempo alle trattative in corso con le banche sul debito. Il bilancio dei primi nove mesi si è chiuso con una perdita netta di € 126.4 mln compresa Rcs Libri. Il CEO di A2A, Valerio Camerano, ha confermato che l’offerta per rilevare il 51% di Linea Group Holding sarà in azioni e cash, ma non sarà necessario emettere nuovi titoli. Tuttavia sembrerebbe che Cogeme, azionista di Lgh con il 31% del capitale, abbia bocciato la fusione, mettendone a rischio la riuscita. Intesa Sanpaolo ha firmato i contratti preliminari per la cessione del 5.7% di Banca d’Italia, per un controvalore di € 430 mln circa, a Enpam, Inarcassa, Cassa Forense, Enpaia, Cassa Ragionieri e Banca del Piemonte. Alcune fonti riferiscono che Unicredit e Generali hanno ridotto le quote nel capitale di Banca d’Italia. UniCredit, che secondo gli ultimi dati noti, era in possesso del 22%, ha ceduto il 3.2% per circa € 240 mln. Generali è passata al 5.5% circa, cedendo lo 0.86% a € 60 mln.

Anche questa settimana in uscita le trimestrali delle società statunitensi. Migliori delle attese nonostante il dollaro forte le trimestrali dei grandi retailer, con Wal-Mart Stores che ha annunciato un outlook sul quarto trimestre decisamente positivo e Home Depot che ha chiuso l’ultimo trimestre con vendite same-store in aumento del 5.1% e un fatturato cresciuto del 6.4% a $ 21.8 mld. Il colosso statunitense del fai da te Lowe’s ha terminato il terzo trimestre con un utile di $ 736 mln, in aumento rispetto ai $ 585 mln di un anno fa, mentre le vendite si sono rivelate anch’esse migliori del consensus: la società ha dichiarato di aspettarsi che le spese per il miglioramento delle case continuino a crescere anche nel 2017. Per quanto riguarda l’M&A, Marriott International ha dichiarato di aver acquisito la rivale Starwood Hotel in una operazione valutata $ 12.2 mld in titoli e contanti, che porterà alla creazione della più grande catena di hotel al mondo e che aumenterà la presenza di Marriott in mercati come Europa, America Latina e Asia, nel tentativo di meglio competere con servizi come quelli di Airbnb. La francese Air Liquide, leader nel settore dei gas industriali e medicali, ha annunciato di avere raggiunto l’accordo per acquisire la rivale Usa Airgas in un’operazione del valore di $ 13.4 mld, debito incluso, che le permetterà di accedere al mercato americano. Il gruppo europeo delle telecomunicazioni Liberty Global ha raggiunto un accordo per comprare Cable & Wireless Communications per £ 3.6mld, potendo cosi estendere la propria presenza in centro America: il miliardario statunitense John Malone azionista principale della prima società con una quota del 25%, possiede anche il 19% di CWC. ON Semiconductor ha annunciato di avere concluso l’acquisto della rivale Fairchild Semiconductor per $ 2.4 mld. Infine, il colosso farmaceutico Pfizer sarebbe in fase avanzata nei colloqui per comprare Allergan, valutando l’azienda che produce il Botox $ 150 mld, in quella che potrebbe essere la più grande fusione mai vista nel settore.

Sul fronte macroeconomico dati negativi per l’economia giapponese. Il PIL registra, infatti, un’ulteriore contrazione dello 0.8% nel terzo trimestre 2015, entrando così in recessione per la seconda volta da quando l’attuale primo ministro Shinzo Abe è salito al potere nel dicembre del 2012. La Banca del Giappone ha annunciando di mantenere invariata la propria politica monetaria, aspettandosi una rapida uscita dalla recessione. Il governatore della banca centrale, Haruhiko Kuroda, si è detto ottimista sull’inflazione, per quanto la bilancia commerciale abbia fornito segnali contrastanti: pur essendo tornata in positivo dopo 6 mesi consecutivi di deficit, rimangono estremamente deboli le esportazioni. Kuroda ha sottolineato, inoltre, la necessità di un aumento dei salari nel paese per ottenere una sostanziale salita dei prezzi. Infine, il governatore si è detto fiducioso che i risultati delle società possano proseguire il trend di crescita notando, tuttavia, come gli investimenti delle imprese siano rimasti sotto le attese, contribuendo alla contrazione dell’economia nel terzo trimestre dell’anno. In Cina pesano le parole del presidente Xi Jinping: attualmente la principale economia asiatica sta sviluppando diverse misure per far fronte al difficile contesto economico e rimane in corsa per raggiungere gli obbiettivi di crescita di medio lungo periodo. Interessanti i dati relativi al mercato immobiliare: per i prezzi delle case timido incremento a ottobre dopo la caduta segnata il mese precedente. L’istituto centrale australiano ha pubblicato i verbali della riunione di politica monetaria dello scorso 3 novembre, in base ai quali un’inflazione controllata indica che c’è margine per un ulteriore allentamento monetario qualora si rivelasse necessario.

Appuntamenti macro prossima settimana

USA

Ricca di appuntamenti la settimana macro degli Stati Uniti, con le pubblicazioni concentrate nei primi tre giorni, essendo giovedì 26 festività per il Thanksgiving. A parte i consueti dati settimanali, l’attenzione sarà concentrata sulla seconda lettura del PIL annualizzato del terzo trimestre, atteso al +2%. Nuove indicazioni sullo stato dell’economia reale in arrivo da Consumi, Spese e Redditi personali, oltre che dalle indagini sul clima economico e il sentimento di fiducia dei consumatori per il mese corrente. Lo stato di salute dei settori industriali e manifatturiero sarà, invece, misurato dagli indici Markit e dagli ordini dei beni durevoli. Infine, le vendite di nuove case e l’indice dei prezzi delle abitazioni FHFA potranno confermare la continua solidità del mercato immobiliare.

Europa

I dati più rilevanti in arrivo la prossima settimana dall’Eurozona saranno le letture degli indici Markit relative al settore manifatturiero, Servizi e Composto, per cui il consensus attende valori in linea con il mese di ottobre, rispettivamente a 52.2. 54.1 e 54 punti. Diversi, inoltre, gli indicatori per monitorare il clima economico di novembre, dalla fiducia al consumo a quella sul settore industriale e sul terziario.

Asia

Scarse le indicazioni in arrivo dalla Cina nei prossimi giorni, con la sola lettura dell’indice Westpac di fiducia dei consumatori ricavato da Deutsche Boerse AG. Ben più ricca di spunti, invece, la settimana giapponese, con importanti indicazioni su inflazione e mercato del lavoro in arrivo venerdi. L’indice di disoccupazione per ottobre è atteso al 3.4%, in linea con il periodo precedente, mentre il rapporto tra impieghi e candidati è dato a 1.25. Il CPI nazionale anno su anno di ottobre è atteso in aumento a +0.3%, a fronte di un dato piatto a settembre; il dato, esclusi i prodotti freschi, è atteso in calo dello 0.1%, in linea con il mese precedente.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.