La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la bassa inflazione permetterà alle banche centrali dei Paesi emergenti di restare accomodanti

L’inflazione sta rallentando ad un ritmo vivace nelle economie emergenti, offrendo alle loro banche centrali l’opportunità di mantenere più a lungo una politica monetaria accomodante, che sosterrà gli attivi dei mercati emergenti.

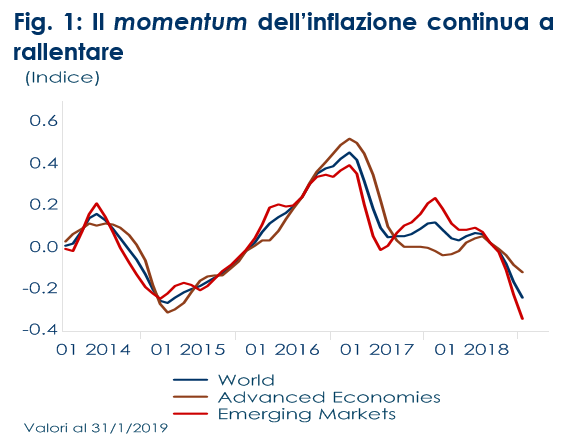

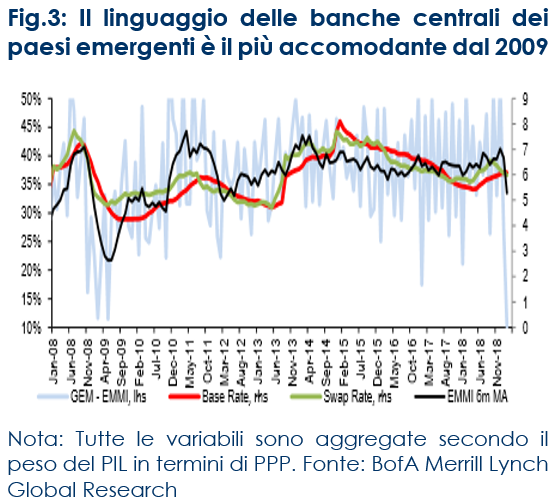

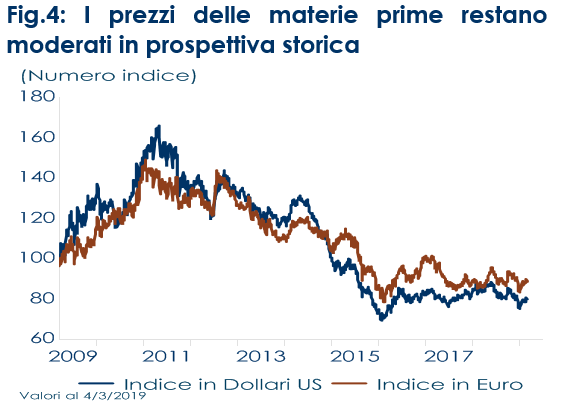

| L’inflazione sta generalmente rallentando in tutto il mondo: il calo del prezzo del petrolio verificatosi nell’ultimo trimestre del 2018 e accompagnato dalla moderazione dei prezzi dei metalli industriali e delle materie prime agricole, seguita alla minor domanda proveniente dalla Cina, ha iniziato a riflettersi nelle principali economie sull’inflazione al consumo e alla produzione. Il nostro indicatore anticipatore (Fig.1) mostra che nei paesi emergenti questa decelerazione sta avvenendo ad un tasso moderatamente superiore rispetto a quello delle economie avanzate, mentre l’indice di sorpresa economica sui dati di inflazione è tornato in territorio negativo (Fig. 2). L’eccezione è rappresentata dalla Russia, dove l’inflazione dopo aver registrato un brusco rialzo lo scorso anno a seguito dell’aumento dei prezzi degli alimentari, ha subito un’ulteriore accelerazione a gennaio a seguito di un rialzo dell’IVA, salendo sopra all’obiettivo del 4% della banca centrale. Questo marcato rallentamento è dovuto a nostro avviso non solo alla componete energetica ma anche alla concomitanza di altri due fattori strutturali di medio periodo, che manterranno bassa l’inflazione dei mercati emergenti per tutto 2019. In primo luogo la maggior parte delle economie emergenti continua ad avere una crescita inferiore al potenziale (quindi un output gap negativo), in secondo luogo nel corso degli anni le economie emergenti hanno adottato regole strutturali più rigorose nella gestione della politica monetaria e fiscale. In termini di politica monetaria i paesi emergenti hanno progressivamente adottato sia regimi di inflation targeting (più o meno rigoroso a seconda dei paesi) sia una politica fiscale basata su un approccio più rigoroso, introducendo limite/obiettivo sul debito pubblico, sul saldo di bilancio, sulle spese o sulle entrate. Pertanto, dato che nella maggior parte delle economie emergenti i tassi di inflazione sono ora prossimi o al di sotto dell’obiettivo di inflazione delle banche centrali, ci aspettiamo che le banche centrali rimarranno accomodanti più a lungo. La banca centrale indiana è già passata da una politica di tightening ad una di easing: il nuovo governatore della RBI ha abbandonato la precedente posizione di “calibrated tightening” a favore di una riduzione del tasso di interesse riferimento e ha indicato che potrebbero esserci altri tagli nel corso dell’anno, mentre negli ultimi mesi la People’s Bank of China ha iniettato ingente liquidità nel sistema bancario e ha introdotto nuovi strumenti di policy, nell’ambito di interventi attuati su più fronti, volti a stimolare un’economia in fase di rallentamento e a sospingere il credito bancario. Nel frattempo, in molti altri principali emergenti, le contingenze economiche a favore di tassi più bassi probabilmente si stano rafforzando. Questo atteggiamento prudente si è iniziato a riscontrare anche nel linguaggio delle banche centrali stesse di questi paesi. L’indice di BoFA Emerging Monetary Mood Indicator (Fig. 4), che cattura il linguaggio nelle dichiarazioni delle banche centrali dei paesi emergenti, suggerisce che il loro linguaggio è divenuto il linguaggio più accomodante dal 2009. Le eccezioni sono la Repubblica ceca e la Russia, dove il linguaggio continua a essere prevalentemente hawkish. Conseguentemente, riteniamo che le banche centrali sosterranno gli attivi dei mercati emergenti con la loro prudenza, mentre lasceranno le loro valute dipendenti dalla debolezza del dollaro statunitense. A questo scenario di evoluzione favorevole dell’inflazione si contrappongono due rischi: l’evoluzione dei prezzi delle materie prime e un potenziale cambiamento politico repentino (in particolare nei cicli elettorali). Infatti un eventuale rafforzamento del prezzo del petrolio rappresenta un chiaro rischio al rialzo per l’inflazione rispetto a una prospettiva ciclica, mentre nei paesi emergenti la politica può guidare cambiamenti al mix di politiche macroeconomiche, come ad esempio uno spostamento verso politiche eccessivamente espansive che cercando di ridistribuire i redditi, possono distorcere i trend di lungo periodo della produttività. | Fig. 1: Il momentum dell’inflazione continua a rallentare

Fig. 2: L’indice di sorpresa sull’inflazione nei paesi emergenti è tornato in territorio negativo

Fig.3: Il linguaggio delle banche centrali dei paesi emergenti è il più accomodante dal 2009

Nota: Tutte le variabili sono aggregate secondo il peso del PIL in termini di PPP. Fonte: BofA Merrill Lynch Global Research Fig.4: I prezzi delle materie prime restano moderati in prospettiva storica

|

SETTIMANA TRASCORSA

EUROPA: ancora deboli gli ordini tedeschi non indicano un rimbalzo nella produzione industriale

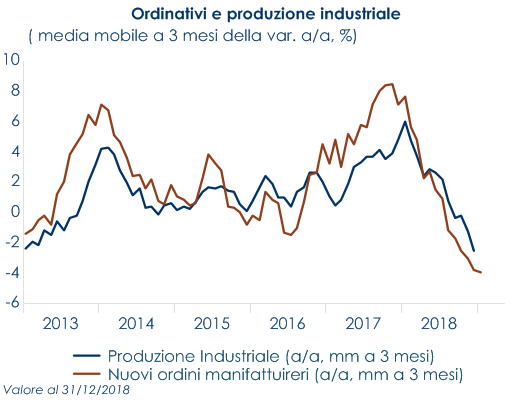

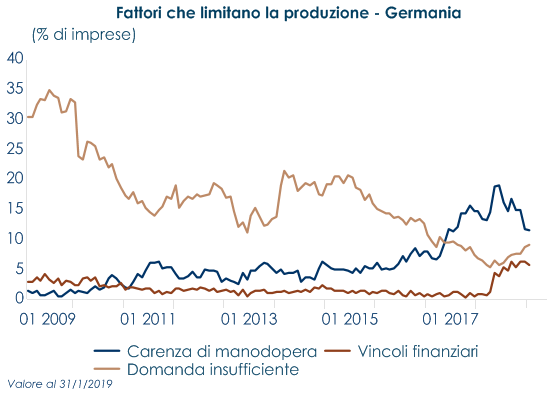

L’indice PMI dei servizi di febbraio dell’Area Euro ha sorpreso al rialzo attestandosi a 52,8, un valore più alto rispetto alla stima preliminare (52,3), sostenuto dal miglioramento dei dati in Germania, Irlanda e Spagna. Conseguentemente, il PMI composito è salito a 51,9, il valore più altro degli ultimi tre mesi. La fiducia nel settore dei servizi in Francia è tornata dopo due mesi sopra la soglia critica, che divide l’espansione dalla contrazione, attestandosi a 50,2 da 49,8 preliminare e 47,8 di gennaio, trainando così l’indice composito a 50,4 (rivisto al rialzo da 49,9) da 48,2 di gennaio. E’ stato rivisto al rialzo anche il PMI tedesco, che passa da 55,3 da 55,1 precedente e 53,0 di gennaio, confermandosi in territorio ampiamente espansivo. Anche in Italia sorprende al rialzo l’indice PMI dei servizi, che si porta a 50,4 da 49,7 contro attese per un ulteriore calo a 49,5, ma non basta a riportare in territorio espansivo l’indice composito (49,6 da 48,8) che continua a risentire della debolezza della manifattura Anche in UK, l’indice PMI dei servizi si è attestato a 51,3 rispetto al valore precedente a 50,1. In Italia le vendite al dettaglio sono tornate a crescere nel mese di gennaio dopo la flessione di dicembre. Con una variazione mensile positiva di 0,5% dopo il calo di 0,6%, è tornata in territorio positivo anche la crescita tendenziale a 1,3% dopo una contrazione di 0,8%. La crescita congiunturale è sia in valore che in volume spinta dai maggiori acquisti di beni alimentari a fronte di aumenti più contenuti per quelli non alimentari. Gli ordini manifatturieri tedeschi, nel mese di gennaio, hanno continuato a registrare una certa debolezza, con un calo del 2,6% m/m (consenso + 0,5% m/m valore precedente 1.6% m/m rivisto al rialzo dal precedete 0.9% m/m). Questo conferma la previsione di un dato ancora in rallentamento per la produzione industriale tedesca nel mese di gennaio. Sul comparto manifatturiero tedesco pesa la carenza di domanda e in parte anche condizioni finanziarie più restrittive, come mostra la survey della Commissione Europea: una congiuntura opposta rispetto a inizio 2018, quando le imprese denunciavano una mancanza di manodopera a fronte di una domanda forte. La produzione industriale francese è aumentata dell’1,3% m/m (consenso 0.1% m/m, valore precedente 0,0%, rivisto al ribasso da + 0,8%). La produzione italiana è aumentata dell’1,7% m/ m (consenso + 0,1%, valore precedente – 0,8%m/m rivisto al ribasso da -0,7%).

|

|

USA: il report sul mercato del lavoro relativo al mese di febbraio mostra un marcato rallentamento nel numero degli occupatiLa stima ADP degli occupati non agricoli privati a febbraio ha registrato una variazione di 183 mila (consenso 190, valore precedente 300 mila di gennaio). Il dato si attesta quindi poco al di sotto delle attese ma conferma uno scenario ancora positivo per l’occupazione e rappresenta una fisiologica moderazione dopo i 300mila di gennaio (il dato migliore dal 2006), lettura rivista ampiamente al rialzo dai 213mila precedenti. L’aumento di occupati è stato diffuso a tutte le dimensioni di impresa. La crescita è solida in tutti i settori: +44 mila nell’industria (17 mila nel manifatturiero, 25 mila nelle costruzioni e 3 mila nell’estrattivo), 139 mila nei servizi (14 mila commercio e trasporti, 49 mila servizi alle imprese, +37 mila sanità e istruzione, 4 mila ricreazione, 21mila finanza).Il Beige Book, preparato per la riunione del FOMC di marzo, riporta ancora una volta espansione dell’attività a ritmi fra “lievi e moderati” in dieci distretti, mentre in due distretti l’attività è circa invariata. Circa la metà dei distretti segnala che lo shutdown ha generato rallentamento dell’attività in molti settori, fra cui commercio al dettaglio, vendite di auto, ricreazione, manifatturiero e altri servizi. Anche il clima avverso ha avuto un effetto di freno sulla crescita dei consumi. Nel manifatturiero si registra costante crescita, ma anche aumento dei costi dei dazi e preoccupazioni per l’indebolimento della domanda estera e per l’incertezza sulla politica commerciale. Sul mercato del lavoro, le imprese riportano occupazione in crescita, frenata in alcune aree da significativa scarsità di manodopera disponibile, salari in rialzo diffuso, sia per le posizioni qualificate, sia per quelle non qualificate, e utilizzo di forme di remunerazione extra-salariale per trattenere e attrarre occupati. I prezzi sono in aumento fra modesto e moderato, con alcuni segnali di trasferimento dei rialzi dei costi (in particolare, dazi), sui prezzi finali. Il quadro che emerge dal Beige Book è quindi ancora positivo e indica che una parte del rallentamento di inizio anno è attribuibile allo shutdown, mentre una possibile soluzione dello scontro sui dazi con la Cina sarebbe positiva per la riduzione dell’incertezza e il contenimento dei costi. Il report sul mercato del lavoro relativo al mese di febbraio mostra un marcato rallentamento nel numero degli occupati nel settore non agricolo, che aumenta di 20 mila unità contro le stime orientate a +180mila e in netta contrazione dai +304mila del mese scorso. I due mesi precedenti sono stati rivisti di 12.000 unità Il tasso di partecipazione è rimasto invariato a 63.2%, mentre i salari medi settimanali hanno registrato un aumento del 0,4% m/m (3,4%a/a), al di sopra delle attese 0,3% (+3,3%a/a). E’ probabile che la Fed respinga la crescita debole dei posti di lavoro definendola come un dato sporcato dal recente shutdown, ma prenderà in considerazione il segnale del continuo rafforzamento nella crescita dei salari.ASIA: calo marcato delle esportazioni cinesiIn Cina, i dati sulla bilancia commerciale di febbraio risultano peggiori delle attese con le esportazioni in calo del 20.7% e le importazioni scese del 5.2%. In totale, il surplus cinese si è attestato a $4.1mld, decisamente al ribasso rispetto ai $26.4mld attesi. Il surplus con gli Stati Uniti ha subito una forte contrazione a $14.7mld, rispetto ai $27.3mld di gennaio. I dati cinesi sono così riusciti ad oscurare la buona progressione dell’economia giapponese che, nel quarto trimestre del 2018, ha segnato una crescita dell’1.9% contro il +1.7% stimato dagli analisti, il tutto in un contesto stabile, ma tuttora decrescente dei prezzi, calati dello 0.3% guardando al deflatore del PIL. La Cina ha fissato l’obiettivo di crescita economica per l’anno 2019 al 6,0-6,5%, in linea con le attesa.

| PERFORMANCE DEI MERCATI

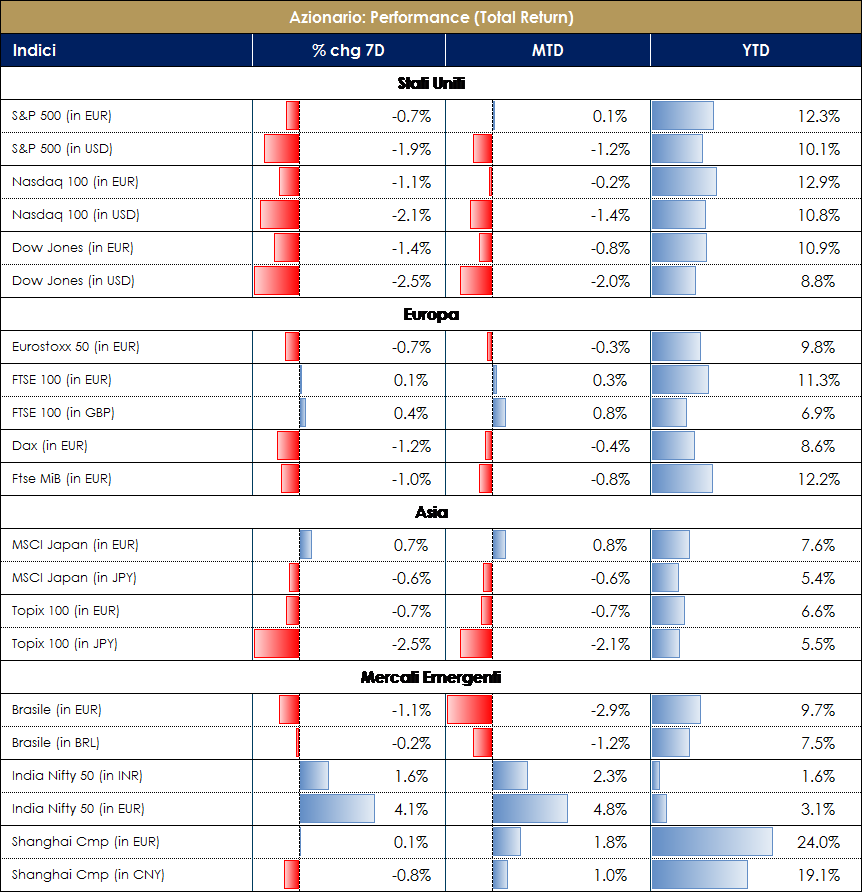

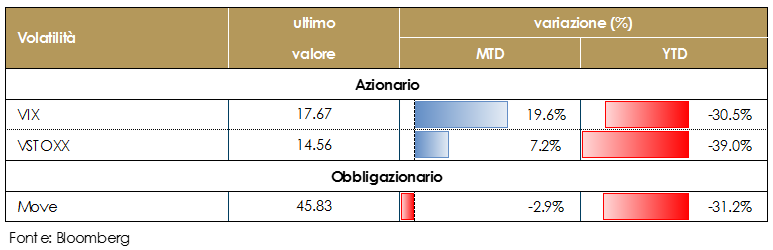

MERCATI AZIONARI I mercati azionari mostrano segni di rallentamento, guidati al ribasso dalle notizie delle ultime due sedute della settimana. In particolare, sul fronte Europeo, hanno destato preoccupazione le parole del Presidente Draghi durante il meeting di politica monetaria di ieri (cfr. mercati obbligazionari). Le Borse europee, dopo un iniziale entusiasmo per le decisioni della BCE relative alla guidance sui tassi d’interesse e sul lancio di una nuova serie di TLTRO da settembre, sono tornate negative a metà seduta. L’incertezza sul negoziato USA-Cina, i timori sul rallentamento dell’economia globale segnalati da Ocse pesano sulla propensione al rischio degli investitori in una settimana, dove si sono visti i risultati dei dazi americani sul commercio cinese (Le esportazioni di Pechino sono crollate del 20.7%, rispetto al -5.0% atteso) e in cui il governo cinese ha rivisto in calo gli obiettivi di crescita economica per il 2019. Infatti i progressi sull’accordo commerciale tra USA e Cina sono una buona notizia ma finora simbolica: bisognerà verificare nelle prossime settimane la natura dell’accordo, se si tratterà di un accordo sostanziale (con connessioni da parte della Cina su proprietà intellettuale, sul trasferimento forzato della tecnologia e sui requisiti di joint venture) o solo tariffario. |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. L’asset class continua ad offrire un profilo rischio/rendimento più attraente rispetto al comparto obbligazionario. |

||

| MATERIE PRIME E VOLATILITA’

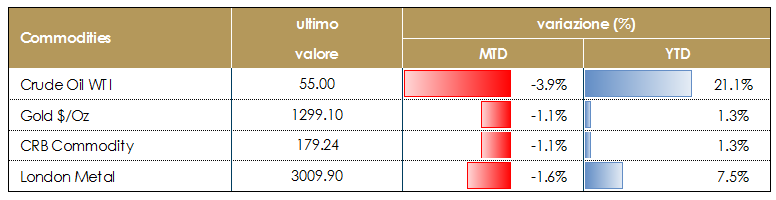

Il prezzo del petrolio è rimasto pressoché stabile durante la settimana: due forze opposte stanno agendo sulle quotazioni del greggio. Da un lato spinte al rialzo provengono dall’efficacia dei tagli alla produzione OPEC e in misura minore dalle sanzioni USA contro Venezuela e Iran, dall’altro i prezzi restano ostacolati, nel loro rialzo, dalla produzione di greggio americano, che si concretizza nell’aumento delle scorte. Questa settimana, l’EIA (Energy Information Administration) ha comunicato che, nella settimana terminata lo scorso 1 marzo, le scorte di petrolio negli USA sono aumentate di 7,069 milioni di barili. Le stime degli analisti erano fissate su un incremento di soli 1,316 milioni di barili, puntualmente smentito. Nella settimana precedente le scorte di petrolio greggio erano diminuite di 8,647 milioni di barili. |

|

||

|

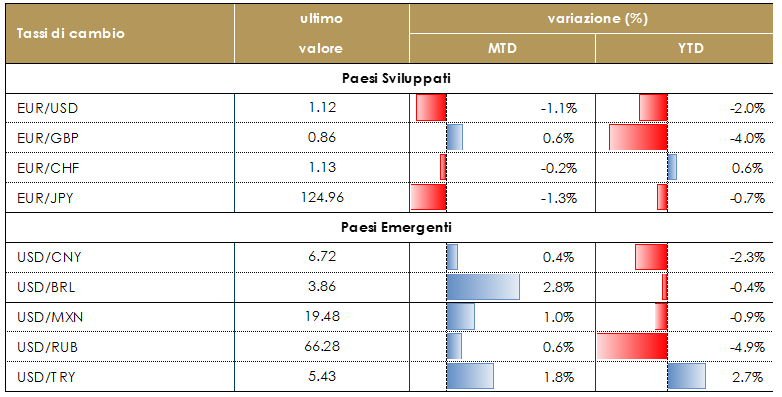

TASSI DI CAMBIO Il meeting di politica monetaria della BCE ha confermato il marcato rallentamento della crescita europea. Conseguentemente l’euro è sceso sotto 1.13 rispetto al dollaro, mentre è tornato sotto 125 rispetto allo yen. Meno marcato è stato il movimento rispetto alla sterlina, che resta in attesa degli eventi: il primo ministro T.May ha fissato per il dodici marzo il voto sulla Brexit. Attualmente il rischio di un’uscita da EU senza accordo continua a diminuire mentre aumenta la probabilità di un’estensione del periodo transitorio. |

VIEW STRATEGICA VIEW STRATEGICA

La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. |

||

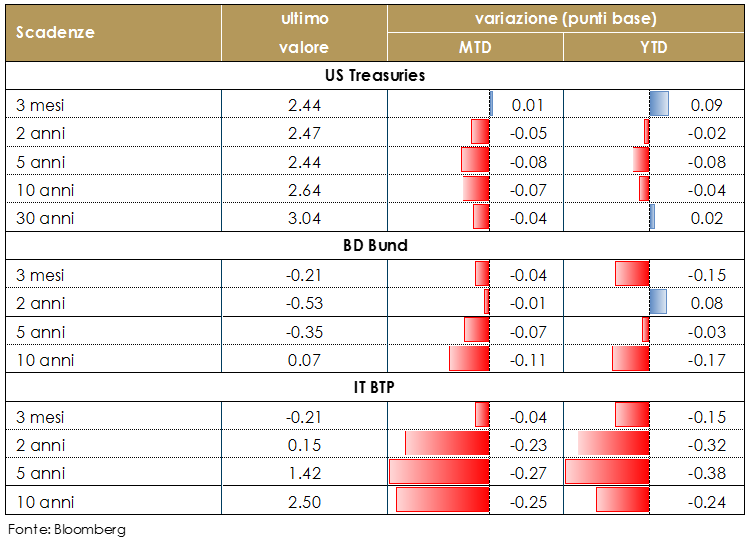

| MERCATI DEI TITOLI DI STATO

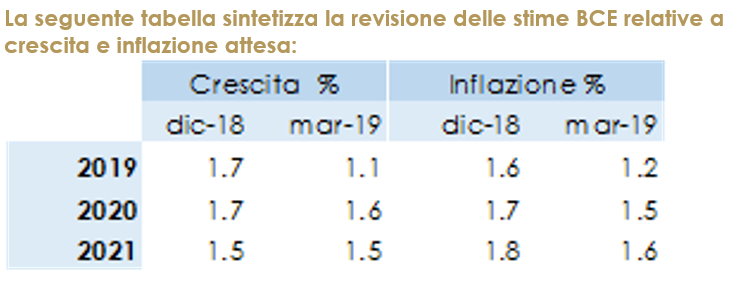

Il meeting di politica monetaria della BCE è stato il principale evento sul mercato dei titoli di stato: a conclusione del meeting,il rendimento del bund a 10 anni ha raggiunto il livello più basso dal 2016 (7 pb), dopo che il mercato ha iniziato a scontare un rialzo (completo)da parte della BCE do 20 punti base a metà del 2021. Il pacchetto di misure annunciato va oltre le attese: dopo un’ampia valutazione del quadro macroeconomico, considerando che la crescita economica dell’Area Euro sta mostrando sensibili segnali di rallentamento, la BCE ha tagliato significativamente le proprie previsioni di crescita e inflazione e, conseguentemente, ha annunciato un terzo round di TLTRO e rivisto la propria forward guidance, dando così concretezza alle parole degli esponenti del Governing Council che nelle scorse settimane avevano dichiarato che la politica monetaria sarebbe rimasta ampiamente accomodante e sarebbe cambiati solamente gli strumenti utilizzati. La BCE, invece, ha mantenuto invariati i tassi di riferimento e la sua politica di reinvestimento. Tutte le decisioni sono state prese all’unanimità: secondo il Presidente Draghi questo è stato un segnale positivo della coesione del consiglio direttivo data la complessità delle decisioni. Riguardo alla forward guidance, la BCE ha rivisto la componente legata alla data di calendario dichiarando che i tassi di interesse saranno mantenuti al livello attuale “almeno fino alla fine del 2019”, mantenendo invece invariata le parte condizionata allo stato della congiuntura economica (“in ogni caso per il tempo necessario a garantire che l’inflazione converga verso un livello inferiore ma prossimo al 2%). Il nuovo round di TLTRO è stato progettato per far fronte a una “congestione” dei finanziamenti bancari che si prevede in futuro ed evitare che le banche prendano denaro “facile” dalla Bce e acquistino titoli di stato anziché finanziare l’economia. Sarà offerto da settembre 2019 fino al marzo 2021. Ciò significa che, sebbene le nuove operazioni di rifinanziamento a lungo termine abbiano una durata biennale, la BCE si impegna a rendere disponibili i finanziamenti fino al 2023. La BCE ha, inoltre, rivisto sostanzialmente al ribasso le proprie previsione di crescita e inflazione dell’Area Euro (vedi tabella). Da notare che, in modo piuttosto inusuale, la BCE ha rivisto al ribasso anche la sua previsione dell’inflazione a 3 anni (da +1.8 a +1.6%), che solitamente mantiene ancorata attorno al 2%; in modo altrettanto inusuale, nonostante la revisione al ribasso delle previsioni, i rischi restano rivolti verso il basso). Il Presidente Draghi ha confermato che il rischio di recessione nell’Area Euro resta limitato. |

VIEW STRATEGICA VIEW STRATEGICA

Governativo US. Il ciclo economico è positivo ma mostra segni di rallentamento La FED ha adottato un atteggiamento più dipendente dai dati e dai mercati preparandoli ad una pausa prolungata nel suo ciclo di rialzo dei tassi, complice anche la moderazione dell’inflazione. Il rischio di recessione negli Stati Uniti rimane limitato ma in aumento. Governativo Euro. L’inflazione non mostra segni di aumento in un contesto di perdita di momentum per la crescita economica. La BCE continuerà pertanto ad esser presente sul mercato attraverso la politica di reinvestimento dei titoli che giungeranno a scadenza nel corso del 2019 restando attendista sul rialzo dei tassi. C’è un consenso crescente all’interno del Consiglio Direttivo della BCE a favore dell’offerta di nuove LTROs. La seguente tabella sintetizza la revisione delle stime BCE relative a crescita e inflazione attesa: |

||

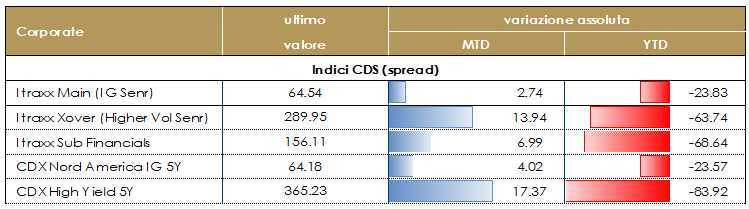

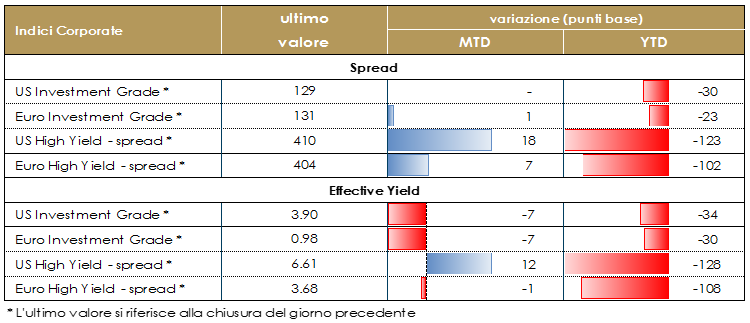

| MERCATI DEI TITOLI CORPORATE

Il mercato corporate ha preso una pausa nel rally iniziato ad inizio anno con primi flussi di vendita soprattutto sulle componenti High Beta, subordinati e assicurativi. In Europa indici stabili e primi segni negativi su alcune parti del mercato che avevano registrato performance molto positive da inizio anno. In USA nella settimana gli indici hanno nuovamente sotto-performato con un allargamento nell’ordine di 5bp su HG e 15bp su HY. Dal punto di vista tecnico segnali contrastati anche sul mercato primario che ha visto ancora diverse emissioni, con molto interesse ma premi in sostanziale restringimento e performance limitate nel secondario. Su emittenti finanziari segnaliamo la nuova emissione di BFCM, banca francese, 1Bio, senior non preferred 10y, e ERSTE Bank AT1 non call 5.5y (500Mio al 5.125%) oltre a Credit Mutuel Arkea (12y Bullet Sub). Su non finanziari, emissione multitranche per Telefonica (Senior 10y e Hybrid Sub nc 6), Nokia Oyj (7y), Medtronic, Heatrow e Saint Gobain. [a cura del team obbligazionario di Mediobanca SGR]

|

Corporate IG: Valutazioni elevate, congiuntamente al rischio connesso alle curve governative di riferimento, superano l’effetto positivo derivante dal ciclo economico, inducendoci ad esprimere una view negativa sull’asset class. Corporate HY: La correlazione positiva con il mercato azionario ed il recente allargamento degli spread, mantengono interessante l’investimento sull’asset class, pur in un contesto fragile dati i crescenti rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa |

||

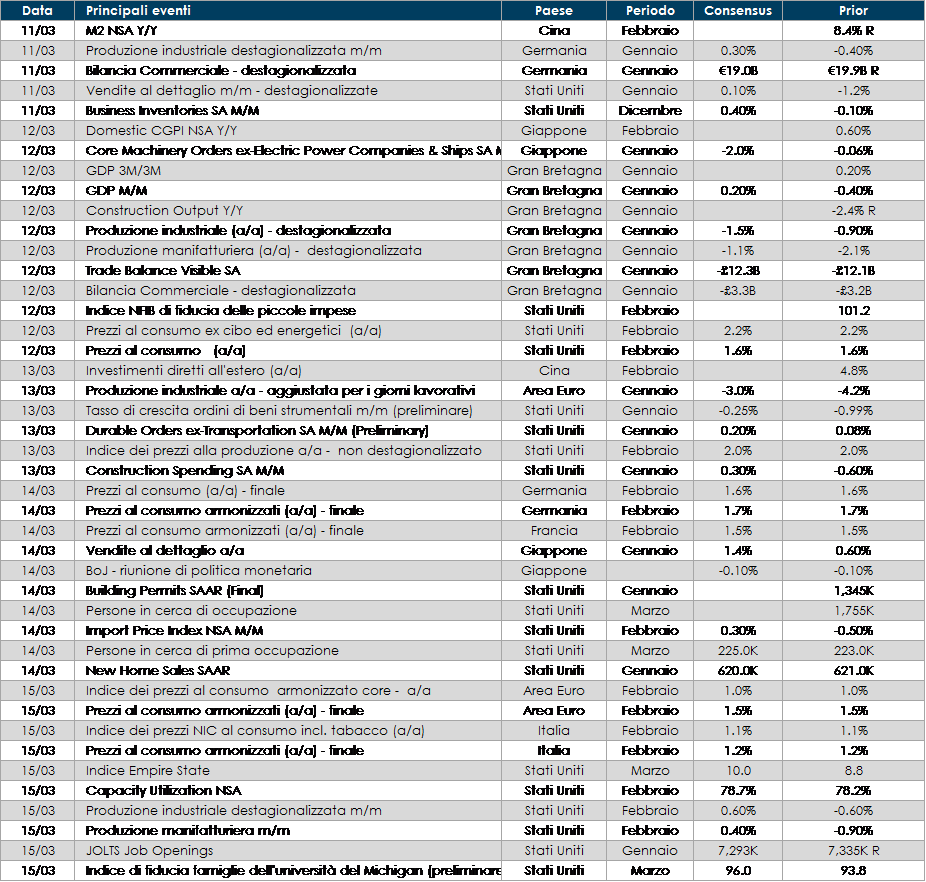

LA PROSSIMA SETTIMANA: quali dati?

- Europa: in settimana saranno pubblicati i dati sulla produzione industriale in Germania e nell’intera Area. L’attenzione sarà rivolta al voto al Parlamento britannico sulla Brexit

- Stati Uniti: saranno pubblicati i dati di inflazione relativi al mese di febbraio

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.