La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: il ritorno della crescita mondiale

- Durante i mesi estivi nella maggior parte delle economie si è registrata una progressiva ripresa dell’attività economica

- La ripresa sarà rallentata dall’incertezza che grava sulla fiducia dei consumatori e aumenta il risparmio precauzionale

- Negli USA il mercato immobiliare sosterrà la ripresa, in Germania abbiamo assistito al ribalzo degli ordini interni

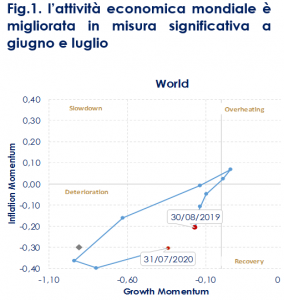

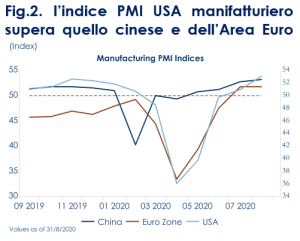

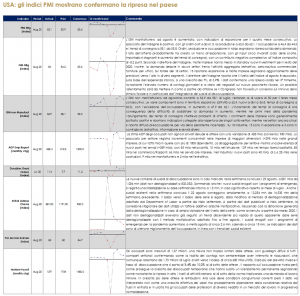

| Dopo il crollo della crescita in T2, con la graduale rimozione delle misure di chiusura a contenimento della pandemia l’economia mondiale si avvia a un lento ritorno alla crescita in T3 2020. Nei mesi estivi si è verificata una progressiva ripresa dell’attività economica nella maggior parte delle economie. Il nostro indicatore proprietario di ciclo economico, che mappa il momentum della crescita economica e dell’inflazione, pur restando in una fase di deterioramento (momentum di crescita e inflazioni entrambi negativi), suggerisce che l’attività economica è migliorata in misura significativa a giugno e luglio rispetto al punto di minimo registrato in maggio (Fig.1). Contestualmente, la percentuale ponderata per il PIL del numero delle principali economie che sperimentano una fase di espansione (momentum della crescita positivo) è tornata al 25% dopo il calo sotto il 10% in maggio. Anche gli indici PMI manifatturieri rilasciati in settimana confermano questo rimbalzo, mostrando che il ritorno alla crescita sarà più rapido negli Stati Uniti e in Cina che in Europa. E più veloce in Germania che nel resto dell’Area Euro. (Fig.2). Sebbene il livello puntuale dell’indice debba essere interpretato con cautela a causa della volatilità registrata dall’indice negli ultimi mesi, l’andamento degli indici PMI dei paesi sviluppati è, coerente con la previsione che la crescita del PIL dell’economie avanzate sia rimbalzata in territorio positivo all’inizio di T3, mentre il comparto manifatturiero dei paesi emergenti è tornato in una fase di espansione nel mese di agosto. Gli indici sottocomponenti mostrano che il miglioramento è diffuso e i nuovi ordini (componente leading dell’indice) hanno registrato un miglioramento costante.

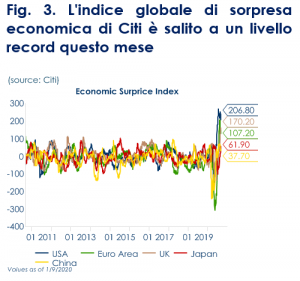

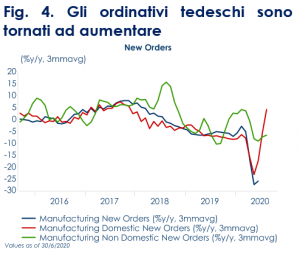

Il nostro scenario base è che l’attività economica continuerà a riprendersi lentamente, a meno che non venga richiesto un nuovo blocco totale dell’attività economica. In T3 assisteremo ad un rimbalzo nei tassi di crescita ma i livelli resteranno molto contenuti, frenati dal comportamento cauto dei consumatori. La fiducia dei consumatori sta mostrando solo una lenta ripresa e resta ben al di sotto dei livelli precedenti la pandemia. Sebbene in estate stia cambiando la relazione tra ripresa economica e pandemia (il nuovo aumento dei contagi è stato caratterizzato da minori restrizioni all’attività economica), resta il timore che la risalita dei contagi possa compromettere nuovamente la ripresa e quindi il mercato del lavoro. I dati relativi alla relazione tra aspettative e sorpresa economica evidenziano l’alto livello di incertezza presente tra gli operatori. L’indice globale di sorpresa economica di Citi, che misura la differenza tra i dati economici realizzati e le aspettative degli analisti sugli stessi, ha toccato a un livello record questo mese, superando il precedente picco del 2009 (Fig.3). Le letture record indicano il miglioramento della congiuntura ma anche la difficoltà di prevedere il percorso della ripresa economica in mezzo alla pandemia e il rischio di un’ulteriore volatilità dei mercati finanziari man mano che gli investitori si adeguano alle oscillazioni dei dati. Guardando, in maggior dettaglio dati registrati su entrambe le sponde dell’Atlantico, si vede però una diversa velocità di questa ripresa. Nell’Area Euro sono emersi segnali di una ripresa dei consumi e si è osservato anche un recupero della produzione industriale, mentre gli ordinativi tedeschi domestici sono aumentanti significativamente riportandosi sopra il livello di febbraio (Fig.4), nonostante l’apprezzamento progressivo dell’euro nei confronti del dollaro si stia configurando come un ulteriore elemento di rischio per la tenuta della ripresa. Tuttavia, la lettura degli indici PMI mostra che il dato complessivo dell’Area maschera importanti asimmetrie tra i suoi paesi. Da un lato c’è la Germania la cui economia mostra un indice PMI composito (pari a 54,4 in agosto e 55,3 in luglio) compatibile con un rapido ritorno alla crescita, dall’altro lato la Spagna dove gli indici PMI restano inferiori a 50 testimoniando una persistente debolezza dell’economia a fronte di una ripresa nel numero dei contagi che porta con sé il rischio di nuovi lock-down. Negli Stati Uniti, nonostante il livello modesto della fiducia dei consumatori, le vendite al dettaglio hanno registrato un netto recupero a partire dal mese di maggio e in luglio sono tornate ad eguagliare i livelli di febbraio, dato che la spesa delle famiglie ha beneficiato dello stimolo fornito dai fondi federali. Anche la produzione industriale a luglio è tornata ad eguagliare i livelli precedenti la pandemia mentre gli indici di fiducia del comparto manifatturiero e quelli del mercato immobiliare li hanno superati. Proprio il mercato immobiliare si sta trasformando in un importante driver della ripresa della congiuntura US. I tassi dei mutui bassi, destinati a diminuire ancora data la recente revisione della strategia di politica monetaria della Fed, facilitano l’acquisto di nuove abitazioni, mentre le nuove abitudini di distanziamento sociale favoriscono il passaggio a unità abitative monofamilari, come mostra l’accelerazione della crescita dell’indice delle vendite di nuove case monofamiliari. La ripresa dell’edilizia abitativa si configura così come un moltiplicatore per l’occupazione supportando il ritorno alla crescita. A cura di Teresa Sardena, Mediobanca SGR |

Fig.1. l’attività economica mondiale è migliorata in misura significativa a giugno e luglio

Fig.2. l’indice PMI USA manifatturiero supera quello cinese e dell’Area Euro Fig. 3. L’indice globale di sorpresa economica di Citi è salito a un livello record questo mese

Fig. 4. Gli ordinativi tedeschi sono tornati ad aumentare

|

SETTIMANA TRASCORSA

EUROPA: gli indicatori dell’Area Euro tornano a segnalare una marcata asimmetria tra i diversi paesi

ASIA: gli indici PMI confermano la ripresa in Cina

USA: gli indici PMI mostrano confermano la ripresa nel paese

Il Beige Book, preparato per la riunione del FOMC del 15-16 settembre, riporta attività in crescita diffusa in quasi tutte le aree, ma su ritmi generalmente modesti e su livelli ancora molto inferiori a quelli prevalenti prima della pandemia. Il settore manifatturiero è in espansione e la spesa dei consumatori rimane in aumento, soprattutto nel settore auto, con indicazioni di ripresa del commercio al dettaglio e del turismo. Nel complesso però la spesa rimane su livelli inferiori a quelli pre-pandemia e appaiono segnali di rallentamento. Nelle costruzioni, l’edilizia commerciale è in calo, mentre quella residenziale è in forte crescita. In generale, le imprese riportano modesto ottimismo, ma restano preoccupate per l’elevata incertezza e la volatilità collegata alla pandemia. L’occupazione è in rialzo, soprattutto nel manifatturiero, ma si registrano volatilità nelle assunzioni, licenziamenti definitivi e difficoltà a reperire forza lavoro anche per via della mancanza di supporto per la cura dei figli. Sui prezzi, c’è un modesto trend verso l’alto. Il Beige Book dà informazioni in linea con quanto emerge dai dati settimanali e mensili di attività e dalle indagini di settore, e supporta la previsione di prosecuzione della crescita trainata dai consumi, ma su ritmi volatili e in rallentamento rispetto ai mesi scorsi.

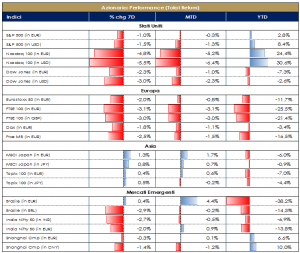

PERFORMANCE DEI MERCATI MERCATI AZIONARIAll’appello dei problemi questa volta i tecnologici rispondono “presenti”. Questa settimana abbiamo assistito alla forza dell’Euro sul dollaro US e al superamento del livello di cambio psicologico di 1,20 (valore registrato l’ultima volta nel 2018). Se in Europa i problemi sono valuta e inflazione, negli Stati Uniti il tema principale rimane l’occupazione: nel pomeriggio di venerdì sono usciti i tanto attesi dati americani i quali hanno positivamente visto 1,37 milioni di posti di lavoro creati ed un livello di disoccupazione dell’8,4%, a fronte di numeri stimati ben più pessimisti. Sui mercati azionari abbiamo assistito ad una brusca frenata dei tecnologici, i quali avevano raggiunto livelli oltre ogni aspettativa ragionevole: nella giornata di giovedì Apple ha registrato -8%, Microsoft -6% ed il listino Nasdaq 100 ha ceduto il 5% (valori che non si vedevano da marzo). Rimane l’interrogativo se si stia trattando di un profit taking o di un vero panic selling; il settore è caratterizzato da bilanci solidi, ampia liquidità per possibili buyback, business fitting con la transizione da covid19, EPS in crescita…ma a che prezzi (multipli)!?! Primo sentore di ripresa dei Finanziari considerando nuovi tassi. Volatilità attesa in rialzo, complici le ripercussioni da covid19 e l’esito (incerto e per qualcuno contestato) delle prossime elezioni americane. Mercati comunque vicini ai massimi, sostenuti dalla speranza di un prossimo vaccino e dagli stimoli fiscali e monetari messi in atto, vera dopamina dei listini. EuroStoxx flattish questa settimana a -0,30%, trainato dalle Materie Prime +5%, Auto +2,8%, HPC (Lusso) +2% e Chimici +1,20% contro Travel&Leisure -3,80%, Financials -2,40% e Tecnologia -2,10%. In termini di singoli titoli Suez +24%, Valeo +10,5%, Covestro +10% e Kering +8,90% i best performer contro HelloFresh -13%, Altice EU -9% e Nokia -8% i worst. Sul mercato italiano, FTSE MIB a -0,30% con Interpump +8,7%, Atlantia +6% e Moncler +5,4% contro BPER -8%, Saipem -5% ed STM -4,5%; mercato delle Mid&Small cap -0,14% con Mondadori +14%, Retelit +13% e Technogym +13%. S&P500 a -1,20% con CommChemical Idx +6,5% e DivChemical Idx +6% contro Software Idx -6%, Internet Home Ent -6% e Semis Equip -4%. Si segnala la continua crescita di inflow per i fondi equity “ESG oriented” (95 bn USD YTD). Come anticipato nello scorso settimanale, si conferma la revisione annuale dell’indice Euro Stoxx 50 il quale vedrà entrare a metà mese Adyen (pagamenti digitali), Prosus (servizi internet), Vonovia SE (real estate), Kone B (ascensori), Pernod Ricard e uscire Societè Generale, BBVA, Telefonica, Orange e Fresenius. A cura del teamCore Equity Value di Mediobanca SGR PERFOMANCE MERCATI AZIONARI Dati aggiornati alle ore 17.30

|

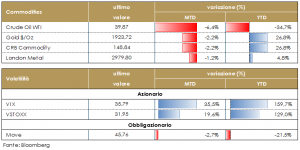

MATERIE PRIME E VOLATILITÀSettimana volatile per il prezzo del petrolio, che scende sotto il 40 dollari al barile archiviando il maggior calo settimanale da giugno. La debolezza del petrolio e un marginale apprezzamento del dollaro indeboliscono tutti i comparti delle materie prime. Dati aggiornati alle ore 17.30

|

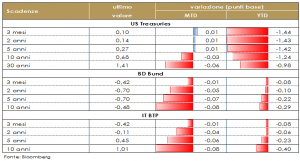

| PERFORMANCE DEI MERCATI

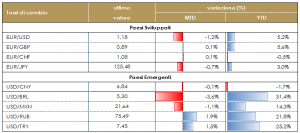

MERCATI DEI TITOLI GOVERNATIVI Questa settimana l’adozione di una nuova strategia di politica monetaria da parte della FED ha continuato ad attrarre l’attenzione degli operatori di mercato, esercitando una pressione al ribasso sui rendimenti dei titoli governativi dei principali paesi sviluppati. Come anticipato da J. Powell, questa settimana è stato compito dei membri del FOMC commentare le modifiche apportate alla strategia di politica monetaria (modifica dell’obiettivo di inflazione che dovrà compensare periodi di under-shooting con periodi di moderato over-shooting, ed eliminazione del bias ad alzare i tassi in caso di disoccupazione al di sotto del livello di più lungo termine). In particolare, hanno sorpreso i toni dovish del governatore Brainard, che ha osservato che ” sarà importante che la politica monetaria passi da una fase di stabilizzazione a una di stimolo”. Secondo Brainard, la probabilità che l’aumento della disoccupazione diventi permanente e che le imprese falliscano sta aumentando con l’estensione nel tempo dell’incertezza collegata al virus. Brainard ha anche avvertito però che il nuovo framework potrebbe aumentare i rischi di instabilità finanziaria, con movimenti più ampi dei prezzi delle attività finanziarie, e massimi e minimi più estremi. Per questo sarà importante una regolamentazione efficace, come “prima linea di difesa” per permettere alla politica monetaria di fornire tutto lo stimolo necessario per raggiungere gli obiettivi di stabilità dei prezzi e massima occupazione. Clarida (vice-presidente Fed) ha, invece, indicato a cosa prestare attenzione all’avvicinarsi della riunione del FOMC del 16 settembre: il FOMC discuterà le modifiche alla forward guidance (che potrebbero riguardare le indicazioni sia sui tassi sia sugli acquisti di titoli) sulla base delle conclusioni della revisione della strategia di politica monetaria appena conclusa, ma non ha dato indicazioni sui tempi dei futuri cambiamenti. Le modifiche alla strategia di politica monetaria della Fed si sono chiaramente riverberate dall’altro lato dell’Atlantico, dove il capo economista della BCE, Lane, è intervenuto dichiarando che l’apprezzamento dell’euro avrà conseguenze per la politica monetaria dell’Area. I rendimenti sul mercato governativo europeo hanno così accelerato al ribasso, trascinati dal rally dei paesi periferici che agli occhi degli investitori sono sempre i maggiori beneficiari di mosse espansive da parte della BCE. In questo contesto particolare attenzione sarà rivolta alla riunione della BCE della settimana prossima, dove Christine Lagarde si vedrà costretta a mantenere dei toni molto dovish al fine di scongiurare un ulteriore apprezzamento dell’euro nei confronti del dollaro statunitense e a commentare i progressi della sua revisione strategica alla luce del discorso di Jackson Hole del Presidente Powell. La BCE pubblicherà anche le nuove previsioni di crescita ed inflazione, che dovranno riflettere le misure annunciate a giugno, incorporare il recente apprezzamento dell’euro e temer conto della notevole sorpresa al ribasso registrata dall’inflazione in agosto. PERFOMANCE DEI TITOLI DI STATO Dati aggiornati alle 17.30

|

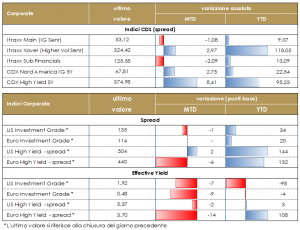

MERCATI DEI TITOLI CORPORATE La settimana che apre il mese di settembre ha vissuto due fasi, una prima di prosecuzione del rally degli ultimi mesi e una conclusione, in particolare nella sessione di giovedi’ in cui si è assistito ad una brusca pausa con prese di profitto e coperture sul mercato. Per il resto questa settimana è stata tutta incentrata sul mercato primario molto attivo come da attese con primi segnali di un mercato sostanzialmente arrivato al top, premi limitati sulle nuove emissioni e secondario che fa fatica a muoversi. Gli indici CDS sono tornati sui livelli di settimana scorsa con il XOVER che mercoledì trattava -20bp molto vicino alla soglia psicologica dei 300bp. In chiusura Main -1bps, Crossover +1bps, Financials -2bps e Subordinated -5bps.Sul secondario, dove le attese erano in prevalenza i flussi in vendita per far spazio alle nuove emissioni, si è invece assistito ad una buona tenuta grazie da un lato ai limitati premi di emissione e dall’altro da size inferiori alle aspettative sul primario dove sono stati emessi oltre 25Bio di euro in linea con l’ultima settimana a fronte di attese di 30Bio secondo Bloomberg e inferiore rispetto alla prima settimana di settembre dell’anno scorso 34Bio. Sul secondario il Corporate IG ha stretto di 5bps durante la settimana con una buona tenuta nel sell off di giovedì. AT1 e subordinati finanziari hanno sovraperformato gli ibridi corporate comunque positivi nella settimana. Nel mercato primario diverse offerte multi-tranche come Adidas (A+. 500Mio, 4y e 15y), Royal Schipol (A, 700Mio 7y e 500Mio 12y), American Tower (BBB-, 750Mio 7y e 650Mio 11y), il deal green di Daimler (BBB+, 1Bio 10y) e ERG (BBB-, 7y 500Mio), i deal di Glencore (BBB+ 850Mio 7.5y), Orano (BB+, 500Mio 7.5y) e i corporate Hybrid di Enel (BBB 600Mio, perp nc 6.5y) e Merck (BBB+, 1Bio perp nc6).Su financial invece settimana relativamente tranquilla con il nuovo green bond di Mediobanca (BBB, 500Mio 7y), il senior holdco di KBC (A-, 750Mio 5y) e l’atteso deal su Monte (CCC+, 10nc5y, 300Mio). A cura del team obbligazionario di Mediobanca SGR

|

VIEW STRATEGICA

VIEW STRATEGICA TASSI DI CAMBIO

TASSI DI CAMBIO VIEW STRATEGICA

VIEW STRATEGICA VIEW STRATEGICA

VIEW STRATEGICA VIEW STRATEGICA

VIEW STRATEGICALA PROSSIMA SETTIMANA: quali dati?

Europa: a fronte di una settimana povera di dati l’attenzione sarà rivolta principalmente alla riunione di politica monetaria della BCE

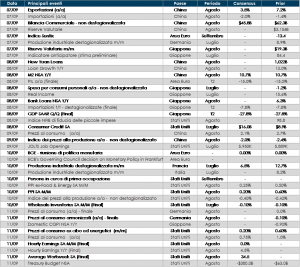

Stati Uniti: Le nuove richieste settimanali sui sussidi di disoccupazione continueranno ad essere uno dei dati più importanti per monitorare lo stato dell’economia e del mercato del lavoro. Si avranno poi indicazioni importanti sull’andamento dell’inflazione, con le rilevazioni mensili dei prezzi al consumo (CPI) e alla produzione (PPI). Inoltre, sul fronte dell’offerta, si conoscerà l’andamento delle scorte all’ingrosso. Guardando al real estate, infine, sarà reso noto, come ogni settimana, il numero di richieste di mutui casa.

Asia: Più ricca l’agenda asiatica guidata dai dati giapponesi. Da Tokyo, infatti, arriverà la nuova lettura sul PIL del secondo semestre, assieme a quella del deflatore del PI. Il paese renderà noto anche il livello della bilancia delle partite correnti e la variazione negli ordinativi di macchinari nonché il livello dei prezzi alla produzione. Anche la Cina avrà importanti dati sul fronte dell’inflazione, con indicazioni sui prezzi al consumo e alla produzione. Da Pechino, poi, sarà trasmesso il livello della bilancia commerciale e quello della massa monetaria M2.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.