La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: il protezionismo di Trump: a che punto siamo?

La politica protezionistica di Trump mira a depotenziare la governance multi-laterale del commercio mondiale a favore della contrattazione bilaterale tra paesi Il mercato ha iniziato a scontare se non una l riduzione dei dazi almeno una loro stabilizzazione,

Nel 2018 l’escalation delle barriere protezionistiche imposte dagli Stati Uniti agli altri paesi sono state un importante fattore di incertezza del contesto economico, che ha ridotto la propensione per il rischio sul mercato. Secondo l’ultima survey di BofAML il timore di una guerra commerciale è stato nel 2018 il principale rischio di coda per la maggioranza (60%) dei gestori di fondi intervistati. Recentemente questa percentuale è scesa al 30% e i mercati sembrano attribuire una minor probabilità ad una nuova escalation. Questo editoriale riepiloga i punti principali dei tre tavoli negoziali su cui si è, finora, articolata la politica protezionistica di Trump e fornisce una valutazione della loro possibile evoluzione.

L’imposizione di tariffe su beni importati dalla Cina, primo tavolo negoziale, è stata la manifestazione più eclatante dell’orientamento di Trump a depotenziare la governance multi-laterale del commercio mondiale a favore della contrattazione di singoli accordi bilaterali. Nel corso del 2018 US ha imposto dazi per $250 miliardi sulle importazioni dalla Cina in tre fasi distinte, con un’aliquota tariffaria pari al 10%, a cui sono seguite delle rappresaglie cinesi su $60 miliardi di importazioni USA. Inoltre, in autunno Trump ha minacciato un aumento dei dazi fino al 25%, sospeso fino ad oggi, primo marzo. Durante lo scorso fine settimana, il Presidente, parlando di “progressi sostanziali” nei colloqui Usa-Cina, ha cancellato questa scadenza. In settimana lo US Trade Representative alla guida dei negoziati con la Cina, R. Lighthizer, ha confermato che per ora risulta sospeso il rialzo al 25% dei dazi su $200 miliardi di importazioni cinesi fino a nuove comunicazioni. La svolta deriva dall’aver raggiunto un accordo su come monitorare il rispetto degli impegni negoziati durante le trattative. In caso di violazione degli impegni, sarebbero alzati dazi, comunque in modo non automatico. Ciò che resta ancora confuso è quale sarà la natura dell’accordo. Per la Cina, i dazi rappresentano un problema che impone un rinnovato impegno a sostegno della domanda interna e per questo vuole una risposta immediata, mentre gli Stati Uniti vogliono preservare il loro potere negoziale per far sì che la Cina rispetti i propri impegni. Da quanto finora trapelato, sembra che la Cina voglia fare solo delle modeste concessioni sulla proprietà intellettuale, sul trasferimento forzato della tecnologia e sui requisiti di joint venture, mentre ci sono ancora poche indicazioni sul fatto che sia disposta a ridurre i sussidi alle imprese statali o a riformare le norme che svantaggiano le società straniere rispetto a quelle cinesi. Qualora l’accordo fosse raggiunto, dovrebbe essere concluso come un “accordo esecutivo” che, in base alla legislazione vigente, non richiederebbe un voto in Congresso per eventuali modifiche ai dazi. I mercati sembrano aver già prezzato la stabilizzazione dei dazi, a giudicare dal recente andamento dei prezzi delle azioni dei settori più esposti in caso di guerra commerciale, quali quello dei semiconduttori e quello automobilistico, che hanno recuperato tra un terzo e la metà del calo registrato nel 2018.

Il secondo tavolo negoziale è relativo alla possibile imposizione da parte dell’amministrazione US di barriere doganali e tariffe fino al 25% (oggi al 2,5%) sulle importazioni di autoveicoli e componenti automobilistiche. Il 17 febbraio, il Commerce Department ha inviato al Presidente Trump il rapporto volto a valutare gli effetti delle importazioni sulla sicurezza nazionale US. Il Presidente avrà tre mesi (a partire dal 17 febbraio) per valutare il da farsi e altri quindici giorni per declinare le modalità di implementazione dell’intervento stesso. Questo calendario implica che il Presidente Trump avrebbe tempo fino al 18 maggio per decidere sulla sua risposta alla relazione, e al massimo fino al 2 giugno per agire. Tuttavia, se l’azione scelta dal presidente sarà la contrattazione, Trump avrà a disposizione altri 180 giorni. L’amministrazione Trump ha già ricevuto in precedenza due report (su acciaio e alluminio) che hanno ravvisato una minaccia alla sicurezza nazionale e, in entrambi i casi, dopo meno di tre mesi ha imposto dazi su un gran numero di partner commerciali. Questi non sono precedenti incoraggianti, ma crediamo che qualsiasi decisione sulle automobili sarà più misurata, sia perché l’opposizione dell’opinione pubblica ai dazi sulle auto risulta molto diffusa sia perché il loro impatto sui prezzi al consumo potrebbe essere più tangibile rispetto a quello dei dazi sui beni intermedi, come acciaio e alluminio. I principali paesi colpiti da eventuali dazi sul settore automobilistico saranno gli alleati degli Stati Uniti: Canada, Messico, Germania, Giappone, Corea del Sud. Canada e Messico potrebbero essere esentati sulla base di lettere di intenti firmate al margine dei negoziati per il rinnovo del trattato NAFTA/USMCA. In ogni caso, l’impatto dovrebbe essere moderato per l’economia mondiale: nel 2017, gli Stati Uniti hanno importato $52 miliardi di veicoli e componentistica dall’UE (di cui circa 11 prodotti dalla Germania), 59 miliardi di dollari dal Giappone e 24 miliardi di dollari dalla Corea. L’imposizione di dazi sulle auto avrebbe un modesto impatto negativo anche sull’economia US: secondo le stime della Tax Foundation, dazi del 25% su tutti i partner e sull’import di tutto il settore (veicoli e componentistica, pari a circa $290 miliardi nel 2017), senza ritorsioni, ridurrebbe la crescita USA di circa 0,2%. Il Center for Automobile Research stima ampi rialzi dei prezzi delle auto, una riduzione degli occupati e del PIL US. Ad oggi, lo scenario più plausibile è che Trump utilizzi la minaccia di nuovi dazi sulle auto per forzare le controparti a intavolare un negoziato in una posizione di debolezza e rinegoziare i dazi già esistenti a condizioni più favorevoli per le aziende US, magari aprendo il super-protetto settore agroalimentare UE alla concorrenza US. La frammentazione dei governi europei e l’avvicinarsi delle elezioni europee rende l’Area Euro particolarmente esposta a tale rischio.

Il terzo tavolo negoziale riguarda la revisione dell’accordo di libero scambio nord-americano (NAFTA), che è stata una delle bandiere programmatiche del Presidente Trump già in campagna elettorale, in quanto responsabile, a suo avviso, del disavanzo commerciale e del declino del settore manifatturiero US. A novembre 2018 è stato sottoscritto tra i tre paesi l’USMCA (United States Mexico Canada Agreement) che contiene una serie di clausole che regolano gli scambi tra i paesi (ad esempio regole sull’e-commerce e sulla manipolazione valutaria) e che non si limitano a rimuovere le barriere tra i paesi coinvolti. Il nuovo accordo stabilisce nuove regole per la produzione di automobili, intese a incentivare la produzione di autoveicoli in paesi che pagano salari più alti (per questo impone l’esonero dal pagamento di dazi tra i paesi firmatari per i veicoli costituiti per il 75% da componenti prodotte nell’area USA-Canada-Messico e realizzati per almeno il 40-45% da lavoratori con un salario orario minimo di $16), riduce le barriere per i produttori caseari US, agevolando le loro vendite in Canada, e mantiene un tribunale per la risoluzione delle controversie commerciali, che US aveva cercato di eliminare. Tuttavia, i tre paesi continueranno ad operare nell’ambito del NAFTA, fino a quando il nuovo accordo non sarà ratificato dai governi. Come primo passo procedurale in US, l’International Trade Commission sta studiando il potenziale impatto dell’USMCA, e consegnerà il suo rapporto al Congresso e a Trump entro 105 giorni dalla firma dell’accordo, lasciando il 15 marzo come probabile scadenza. Dopo questo passaggio, la nuova legislazione potrà essere presentata al Congresso, che, in base alla disposizione accelerata, dovrebbe votare sul trattato, senza emendamenti, entro 90 giorni. C’è però la possibilità (non remota, data la divisione del Congresso) di ostacolare questa procedura accelerata e forzare l’amministrazione ad un lungo periodo di negoziati. Questo potrebbe far aumentare ulteriormente l’incertezza politica negli US, già ai massimi dal 2008.

SETTIMANA TRASCORSA

EUROPA: cala la fiducia e rallentano i prestiti all’economia

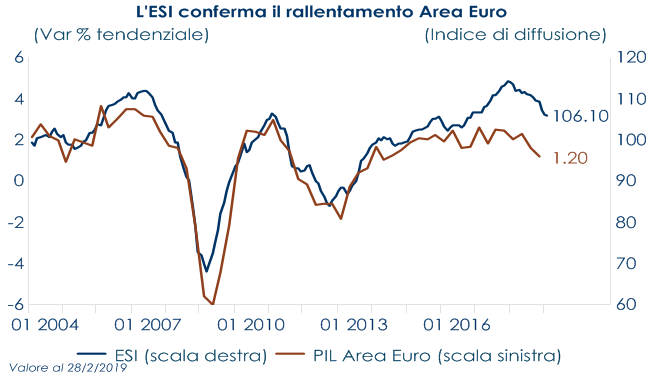

L’indice di fiducia economica elaborato dalla Commissione UE per l’intera Area Euro, ESI, è calato ancora a febbraio a 106,1 da un precedente 106,3, attestandosi così al valore minimo da metà 2016 e confermando così il proseguire del rallentamento dell’Area. A soffrire è stato soprattutto il comparto industriale, dove la fiducia è calata ancora a -0,4% da +0,6 avvicinandosi alla media di lungo termine (-5,5). Il calo è stata guidata dai paesi core, in particolare Germania (-1,6 da +3,1) e Francia (-6,2 da -3,8). Il dato positivo che emerge dall’indagine di febbraio è che la fiducia è tornata a salire nel settore dei servizi (12,1 da 11), nel commercio la dettaglio (-1,6 da -2,1) e presso le famiglie (-7,4 da -7,9). Le attese di prezzo sono calate nell’industria, servizi, commercio e costruzioni. Anche le intenzioni di assunzione delle aziende sono peggiorate, pur partendo da livelli elevati in tutti settori ad eccezione dei servizi. Particolare attenzione è stata rivolta alla pubblicazione del dato di crescita dell’aggregato monetario M3 dopo che Peter Praet ha sottolineano l’importanza del canale di trasmissione dei prestiti per sostenere la crescita nell’Area: a gennaio la dinamica è rallentato a 3.8% a/a (consenso 4.0% a/a, valore precedente 4.1% a/a), mentre la dinamica dei crediti verso residenti ha rallentata al 3.0% dal precedente 3.4% a/a, con i presti al settore privato in rallentamento da 3.0% a 3.4% a/a. I prestiti alle famiglie sono rimasti invariati al 3,2% e quelli alle società non finanziarie sono scesi dal 3,9% al 3,3%. Un prolungato rallentamento della crescita dei prestiti potrebbe rafforzare il caso per l’annuncio di nuove LTRO nei prossimi meeting della BCE. La stima preliminare dell’inflazione hedline per il mese di febbraio si attesta a 1,5% (consenso: 1.5% a/a, valore precedente 1.4% a/a). Tuttavia, l’aumento è imputabile interamente è a un aumento dell’inflazione energetica e alle altre componenti più volatili (alimentari, alcol e tabacco), tanto che l’indice core al netto di queste componenti è rallentato riportando l’inflazione a 1.0% dall 1.1% di gennaio. Questo calo dell’inflazione core riduce le aspettative che il precedente aumento (dallo 0,9% di dicembre all’1,1% di gennaio) potesse rappresentare l’inizio di una trend al rialzo. USA: Il PIL di T4 sorprende al rialzo, guidato da forti investimenti in conto capitale

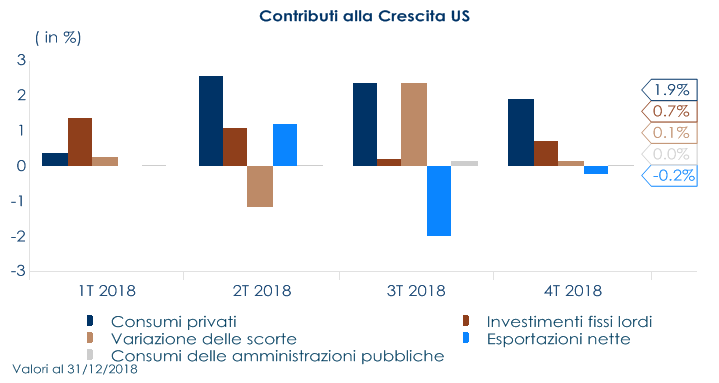

E’ stata pubblicata la stima del Pil di T4 (prima e seconda stima combinate insieme per via dello shutdown), che si è attestata a 2.6% t/t annualizzato (consenso 2.5%, valore precedente 3.4%), portando così il tasso di crescita per il 2018 a 2.9% a/a., guidato dalla crescita della spesa in conto capitale (6.2% t/t annualizzata). All’interno della capex, la spesa per software è stato particolarmente importante, registrando un aumento del 14,5% t/t annualizzato (13,7% a/a). Le spese per consumi personali, seppur in rallentamento, hanno continuato a fornire un contributo positivo al Pil, con un tasso di crescita pari a 2.8% t/t annualizzato (consenso 3,0%, valore precedente 3,5%). Infine, le scorte hanno dato un contributo positivo modesto. È probabile che i consumi torni a rafforzarsi in T1 2019, dato il rimbalzo della fiducia dei consumatori a cui si è assistito nei primi mesi dell’anno e alla solida crescita del reddito disponibile. Invece, la decelerazione rispetto al trimestre precedente è parzialmente riconducibile alla riduzione degli investimenti residenziali (una resistenza attesa dopo un forte accumulo nel terzo trimestre) e una flessione della spesa pubblica statale e locale. I nuovi sussidi di disoccupazione nella settimana conclusa il 23 febbraio sono aumentati a 225 mila da 217 mila della settimana precedente, dando ancora segnali positivi sull’andamento del mercato del lavoro. Le vendite di case sono aumentate a gennaio ad un tasso pari a 4,6% m/m (consenso + 0,8%) raggiungendo il valore di 103,2 (consenso99,3), l’aumento sembra essere stato guidato dalla fine dello shutdown e dalla “pausa “della Fed annunciata in gennaio, che ha contribuito a far diminuire i rendimenti governativi sulle scadenze a medio lungo termine. Gli ordini di beni durevoli a dicembre sono aumentati dell’1,2%, in linea con le attese. Sono invece scesi più delle attese i cantieri nel mese di dicembre, subendo una flessione di 11,2% m/m a 1078mila unità dopo la modesta crescita di 0,4% m/m precedente confermando una variazione tendenziale negativa negli ultimi tre mesi del 2018. Gli ordini di beni capitali sono scesi dello 0,2% m/m (1,0%). Le spedizioni di beni capitali sono scese dello 0,5% m/m allo 0,0%. Le richieste di disoccupazione iniziali settimanali si attestano a 225.000, rispetto al livello di 217.000 della settimana precedente e al di sopra del consenso per 221.000. La fiducia dei consumatori rilevata dal Conference Board a febbraio ha sorpreso verso l’alto, con un ampio recupero a 131,4 da 121,7, confermando che gran parte della correzione della fiducia fra fine 2018 e inizio 2019 era legata allo shutdown e alla correzione dei mercati. Il rimbalzo dell’indice complessivo è stato spinto soprattutto dalla componente aspettative, salita a 103,4 da 89,4; l’indice coincidente sale a 173,5, sui massimi dal 2001. L’indice ISM manifatturiero relativo al mese di febbraio si attesta a 54.2 (consenso 56, valore precedente 56.6), mentre i nuovi ordini scendo a 55, in calo di due punti dal valore precedente.

|

|

ASIA: Il PMI manifatturiero cinese ha toccato il minimo da tre anni

L’indice PMI manifatturiero ufficiale cinese è sceso a 49,2 a febbraio dal 49,5 di gennaio, attestandosi al valore più basso da tre anni e segnalando per il terzo mese consecutivo una contrazione. La componente di output è diventata negativa per la prima volta in tre anni, mentre i nuovi ordini di esportazione sono scesi sotto la soglia di contrazione, raggiungendo il livello più basso in un decennio. Tuttavia, i nuovi ordini sono tornati sopra 50 (espansione) per la prima volta in tre mesi. Anche l’indice Caixin PMI manifatturiero relativo al mese di febbraio resta in territorio di contrazione per il terzo mese consecutivo e si attesta a 49,9 (consenso 48,5 e precedente 48,3). Guardando alla scomposizione per componenti risulta che i nuovi ordini sono tornati al territorio di espansione mentre gli ordini di esportazione sono rimasti ancora sotto 50. Questo implica un primo rimbalzo della domanda interna e un primo segnale che il sostegno dalla politica monetaria sta iniziando a sostenere il settore, sebbene le condizioni di finanziamento non siano migliorate in modo definitivo. A gennaio, la produzione industriale in Giappone è scesa del 3,7% m/m, attestandosi al disotto del consenso che si aspettava un calo del 2,5% e registrando il calo più marcato nell’ultimo anno.

| PERFORMANCE DEI MERCATI

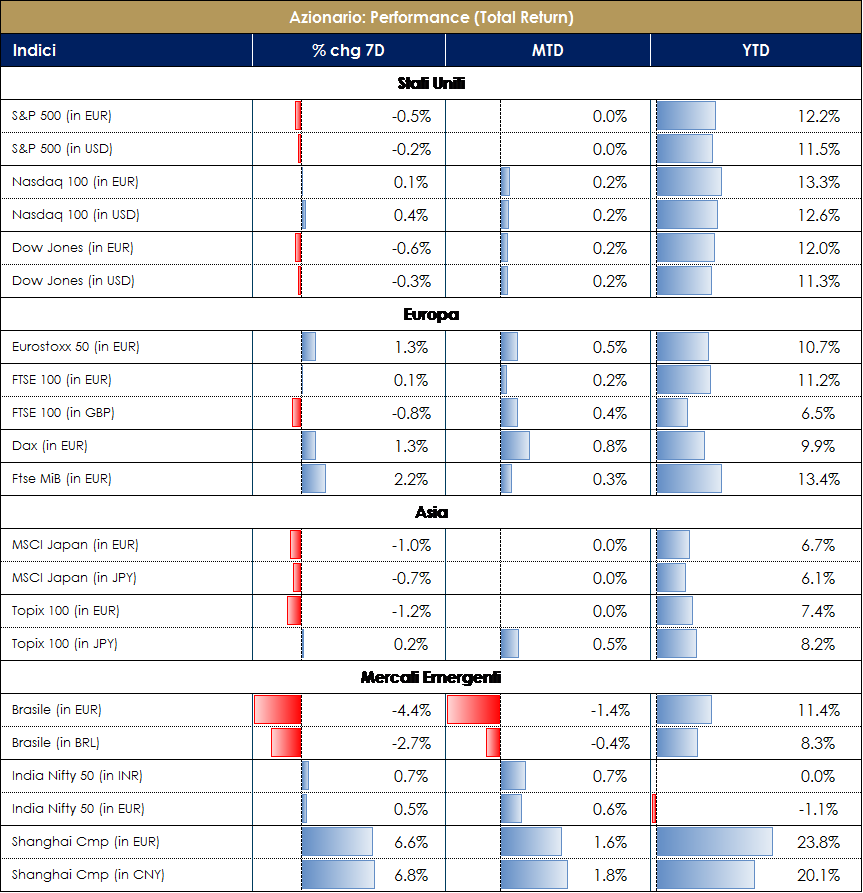

MERCATI AZIONARI Modesto rialzo dei mercati azionari nel corso dell’ultima settimana, che portano ad un mese di febbraio ampiamente positivo (soprattutto in USA e Area Euro). Il mercato azionario statunitense non è lontano dai massimi raggiunti lo scorso settembre. Continua ad influire in termini positivi l’atteggiamento prudente della Fed cui dovrebbe seguire, nel corso del mese, un annuncio da parte della BCE (il cui meeting è in programma la prossima settimana) di una possibile estensione di un nuovo programma di LTRO. Altro tema positivo il newsflow sulla guerra commerciale che sembrerebbe aver trovato un momento di maggior positività nel corso delle ultime settimane. Nell’ultima settimana, infine, buona performance dei settori ciclici, in particolare in Europa; da inizio anno sia in USA che in Eurozona il settore industriale (penalizzato alla fine del 2018) rappresenta il settore migliore in entrambe le aree. Settimana positiva anche per il FTSE MIB dopo conferma di rating e outlook di Fitch sull’Italia. L’agenzia di rating ha confermato che l’attuale giudizio ha già fattorizzato in buona parte i problemi strutturali del debito pubblico italiano e l’incertezza che deriva dalle attuali dinamiche politiche. Da sottolineare infine la buona performance della borsa cinese. |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. L’asset class continua ad offrire un profilo rischio/rendimento più attraente rispetto al comparto obbligazionario. |

||

| MATERIE PRIME E VOLATILITA’

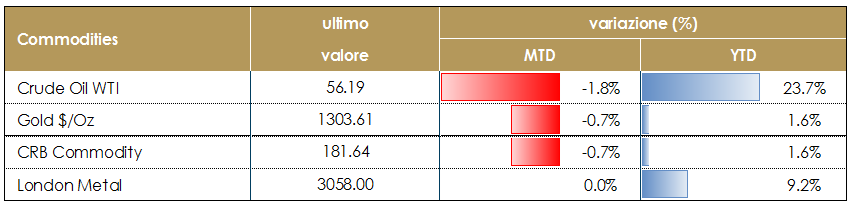

Negli ultimi sette giorni il prezzo del greggio e dell’oro sono rimasti pressoché invariati, mentre sono aumentati i prezzi dei metalli come platino e palladio. In deciso calo invece il prezzo delle materia prime agricole (che da inizio anno, con l’argento, presentano un andamento al ribasso). Sul prezzo del petrolio da monitorare nel corso delle prossime settimane l’evoluzione della situazione in Venezuela oltre alle mosse dell’OPEC: quest’ultima, ha confermato assieme alla Russia la propria politica di taglio alla produzione di petrolio, dopo che Trump aveva intimato a inizio settimana di abbandonare tale strada per evitare di mettere in difficoltà imprese e industria. |

|

||

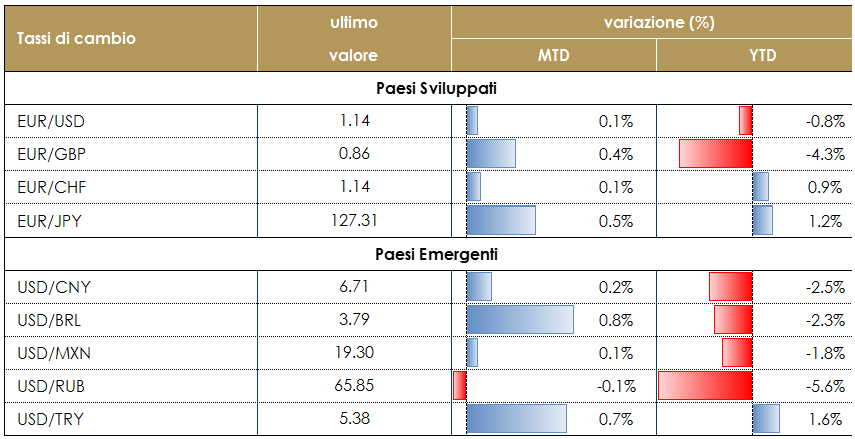

| TASSI DI CAMBIO

Settimana invariata sul fronte cambi: l’euro è rimasto stabile con tutte le principali valute, ad eccezione della sterlina inglese, che su base trade weighted, si è rafforzata del 5% circa da inizio anno al diminuire del rischio di Hard Brexit. Alla fine del mese ci sarà l’attesa scadenza formale del periodo biennale post-referendum sul Brexit, che la maggioranza degli investitori interpretano con probabilità crescente come una data non definitiva. Infatti ad oggi un’estensione all’articolo 50 sembra più probabile mentre è diminuita la probabilità di Hard Brexit. Una settimana prima della scadenza ci sarà il meeting della BoE (21 marzo), che resterà in attesa degli esiti della trattativa.

|

VIEW STRATEGICA La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. |

||

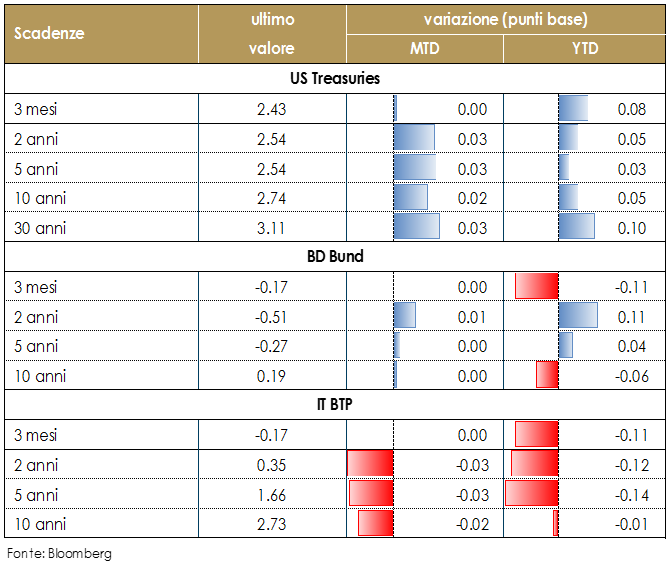

| MERCATI DEI TITOLI DI STATO

Nei primi giorni della settimana il mercato dei titoli di stato è stato ampiamente guidato dalle notizie politiche ed in particolare dalle rinnovate speranze di un’estensione dell’articolo 50 relativamente alla contrattazione UK-UE. Queste aspettative hanno portato i Gilts a guidare il rialzo dei rendimenti governativi delle principali economie. Il movimento si è rafforzato nella seconda parte della settimana dopo la sorpresa positiva dei dati sul PIL USA. I rendimenti dei titoli governativi statunitensi, dopo l’annuncio della pausa della Fed, sono diventati più sensibili ai dati economici e alla notizie che possono modificare la propensione al rischio degli investitori, nonostante il movimento netto da inizio anno resti contenuto. Questa settimana, il Congressional Budget Office ha pubblicato un aggiornamento sul limite del debito, che dovrebbe tornare a valere domani 2 marzo, quando scadrà la sospensione decisa a febbraio 2018. Secondo il CBO il Tesoro potrà continuare a finanziarsi anche senza interventi sul limite del debito quasi fino alla fine dell’anno fiscale (settembre 2019), ma intorno a tale data sarà improrogabile un nuovo rialzo del tetto in modo da poter soddisfare gli obblighi finanziari del governo. Nell’Area Euro l’attenzione è rivolta a alla riunione di politica monetaria della BCE della settimana prossima. I mercati si attendano che la BCE dichiari la volontà di implementare una o più operazioni di rifinanziamento, rimandando i dettagli ad una riunione successiva, verosimilmente nella riunione del 10 aprile, (visto che le operazioni avrebbero decorrenza da giugno ed il meeting successivo sarebbe il 6 giugno). Alla base di queste aspettative vi sono i timori relativi al rallentamenti della congiuntura economica, manca, però, un consenso sulla strategia e per questo la BCE potrebbe voler più tempo per valutare la situazione economica e i rischi eccezionali. Contestualmente, pubblicherà le nuove previsioni di crescita ed inflazione.

|

VIEW STRATEGICA VIEW STRATEGICA

Governativo US. Il ciclo economico è positivo ma mostra segni di rallentamento La FED ha adottato un atteggiamento più dipendente dai dati e dai mercati preparandoli ad una pausa prolungata nel suo ciclo di rialzo dei tassi, complice anche la moderazione dell’inflazione. Il rischio di recessione negli Stati Uniti rimane limitato ma in aumento. Governativo Euro. L’inflazione non mostra segni di aumento in un contesto di perdita di momentum per la crescita economica. La BCE continuerà pertanto ad esser presente sul mercato attraverso la politica di reinvestimento dei titoli che giungeranno a scadenza nel corso del 2019 restando attendista sul rialzo dei tassi. C’è un consenso crescente all’interno del Consiglio Direttivo della BCE a favore dell’offerta di nuove LTROs. |

||

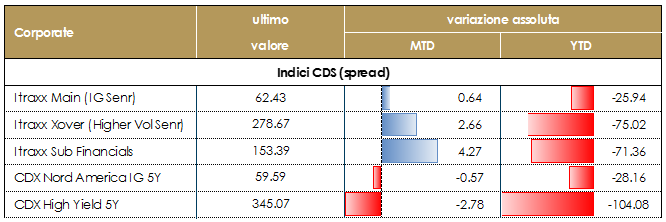

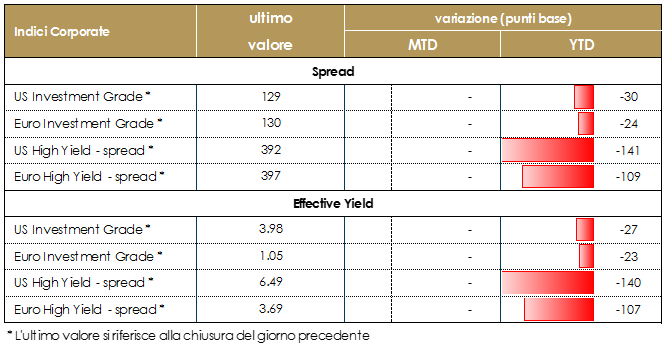

| MERCATI DEI TITOLI CORPORATE

Il mercato corporate ha continuato nella settimana il tono positivo che da inizio anno ha permesso di ritracciare il pesante allargamento di T4 2018. Gli indici europei hanno stretto di circa 20bp sul mercato HY e di 5bp su High Grade con buona performance di tutte le componenti a maggior beta, finanziari subordinati e singole b in particolare. In US il restringimento degli spread è stato minore dopo un inizio anno in cui il mercato americano ha sovraperformato con un total return del 2.46% su High Grade e 6.36% nei primi due mesi rispetto a 1.74% e 4.13% degli indici HG e HY europei. Tono molto positivo anche dal punto di vista tecnico con inflow riportati su fondi sia High Grade che High Yield e buona performance dei nuovi deal in emissione.Sempre sul mercato primario settimana molto importante per numero, quantità e qualità delle emissioni con premi in sostanziale contrazione, altro dato che sottolinea la forza del mercato. Su emittenti finanziari segnaliamo la nuova emissione senior preferred di Banco BPM, 750Mio, con un book di 1.3Bio e un premio sulla curva di circa 15bp e UBI subordinato T2 10y non call 5y (500Mio al 5.875%) oltre a JPMorgan (8y), Intesa (covered), Leaseplan (5y green bond), Commerzbank (7y) e Credit Agricole (10y) oltre che al nuovo AT1 di KBC prezzato al 4.75%. Su non finanziari, emissione multitranche per CocaCola e Colgate-Palmolive.Per quanto riguarda il mercato High Yield dopo un inizio anno con solo 3 nuove emissioni nel corso dei primi due mesi (Tim, Thyssenkrupp e Smurfit Kappa), nell’ultima settimana hanno prezzato due deal, rating BB, Rexel s.a. e Playtech Plc con buona qualità del book, final spread di circa 25-30bp rispetto al price talk iniziale e performance positiva al break.(a cura del team Obbligazionario) |

VIEW STRATEGICA Corporate IG: Valutazioni elevate, congiuntamente al rischio connesso alle curve governative di riferimento, superano l’effetto positivo derivante dal ciclo economico, inducendoci ad esprimere una view negativa sull’asset class. Corporate HY: La correlazione positiva con il mercato azionario ed il recente allargamento degli spread, mantengono interessante l’investimento sull’asset class, pur in un contesto fragile dati i crescenti rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa |

||

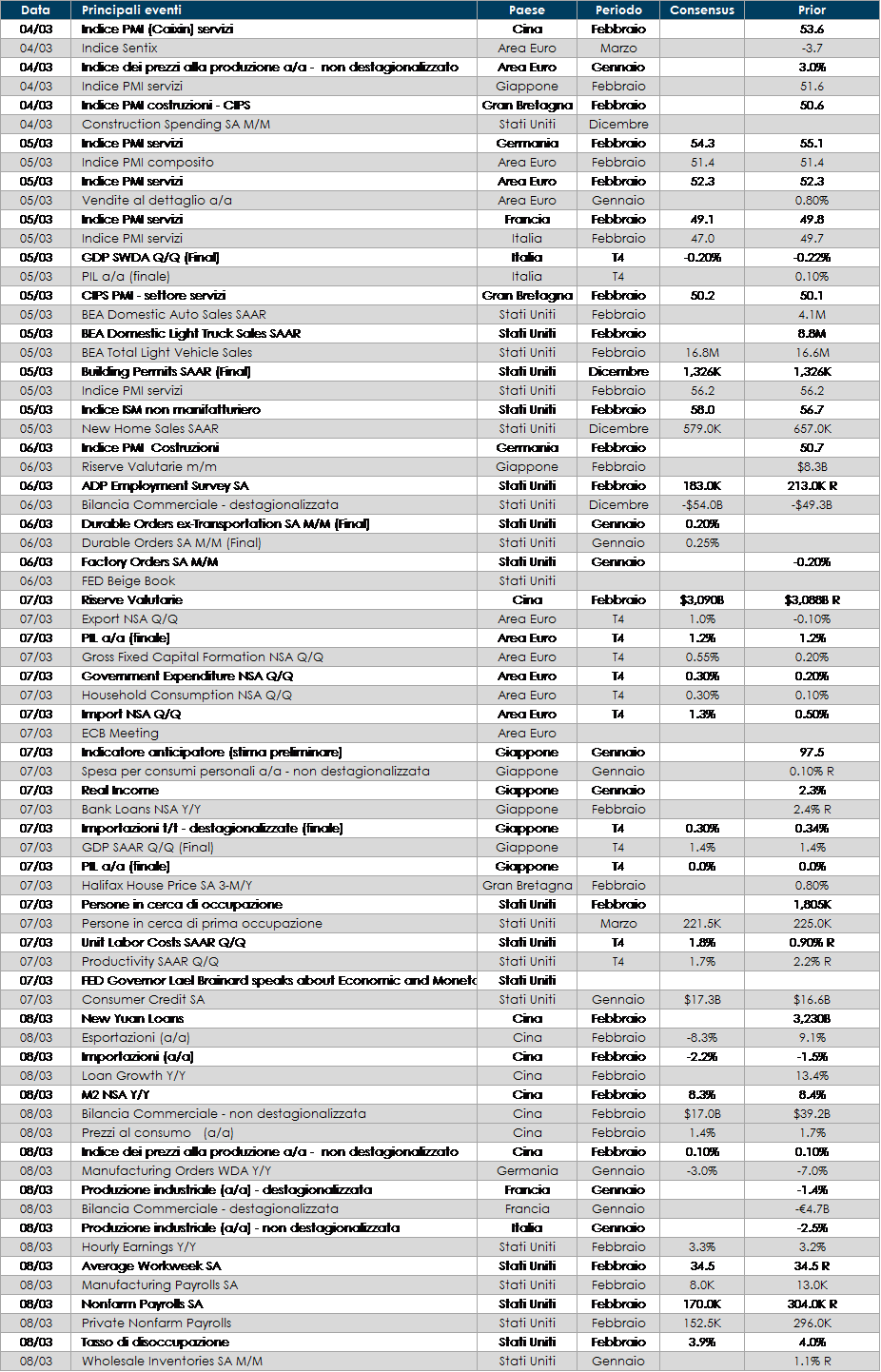

LA PROSSIMA SETTIMANA: quali dati?

- Europa: l’attenzione sarà rivolata alla riunione di politica monetaria della BCE; inoltre saranno pubblicate per l’Area Euro nel suo complesso, i valori del PIL finale diT4, la fiducia degli investitori di marzo e le vendite al dettaglio. Per le singole economie saranno disponibili: in Italia la seconda lettura del PIL di T4, la produzione industriale e vendite al dettaglio di gennaio mentre in Germania sarà importante vedere se gli ordini mostreranno un’interruzione del trend al ribasso.

- Stati Uniti: l’attenzione sarà rivolta ai dati del mercato del lavoro, che dovrebbe mostrare un rallentamento della dinamica occupazionale dopo un rialzo marcato di gennaio. Il Beige Book potrebbe dare informazioni utili sulle prospettive degli investimenti, in una fase di carenza informativa per via dello shutdown.

- Asia: in Cina saranno pubblicati i dati della bilancia commerciale di febbraio e degli indici Caixin servizi e composto. Dal Giappone, in arrivo il valore finale del PIL di T4.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.