Il trattamento integrativo per il settore turismo

di Dimitri Cerioli Scarica in PDF

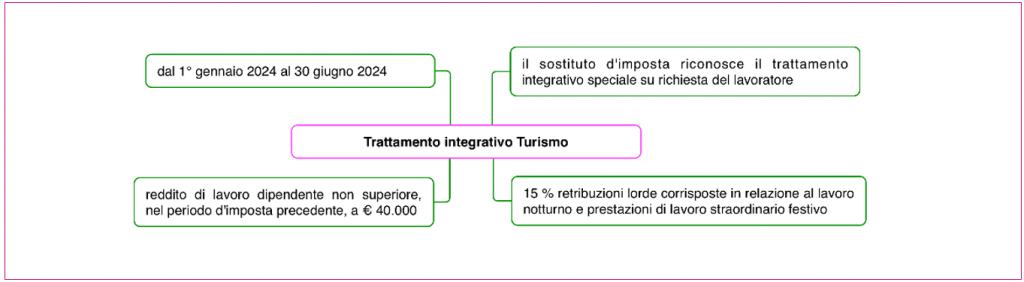

L’articolo 1, commi 21–25, L. 213/2023 (Legge di Bilancio 2024) ripropone il trattamento integrativo speciale per i dipendenti del settore turistico, solo per il periodo dal 1° gennaio 2024 al 30 giugno 2024. La norma ricalca quella prevista dall’articolo 39-bis, D.L. 48/2023, che nella scorsa estate ha previsto l’agevolazione per il periodo dal 1° giugno 2023 al 21 settembre 2023. La finalità è la medesima: quella garantire la stabilità occupazionale e di sopperire all’eccezionale mancanza di offerta di lavoro nel settore turistico, ricettivo e termale. Vi sono, però, alcune novità e differenze di cui tenere conto.

Divergenze e punti in comune delle due norme

L’ambito di applicazione delle 2 norme è cambiato: questa è forse la modifica più rilevante. Nel 2023 l’articolo 39-bis, D.L. 48/2023, convertito poi in L. 85/2023, si era limitato a indicare “nel settore turistico, ricettivo e termale” e “a favore dei lavoratori dipendenti del settore privato titolari di reddito di lavoro dipendente di importo non superiore, nel periodo d’imposta 2022, a euro 40.000”, nel 2024, invece, l’articolo 1, commi 21-25, L. 213/2023, aggiunge l’ulteriore specifica “ai lavoratori degli esercizi di somministrazione di alimenti e bevande, di cui all’articolo 5 della legge 25 agosto 1991, n. 287, e ai lavoratori del comparto del turismo, ivi inclusi gli stabilimenti termali”.

Questo apre a una platea molto più ampia di soggetti beneficiari. L’articolo 5, L. 287/1991, include:

a) esercizi di ristorazione, per la somministrazione di pasti e di bevande, comprese quelle aventi un contenuto alcoolico superiore al 21% del volume, e di latte (ristoranti, trattorie, tavole calde, pizzerie, birrerie ed esercizi similari);

b) esercizi per la somministrazione di bevande, comprese quelle alcooliche di qualsiasi gradazione, nonché di latte, di dolciumi, compresi i generi di pasticceria e gelateria, e di prodotti di gastronomia (bar, caffè, gelaterie, pasticcerie ed esercizi similari);

c) esercizi di cui alle lettere a) e b), in cui la somministrazione di alimenti e di bevande viene effettuata congiuntamente ad attività di trattenimento e svago, in sale da ballo, sale da gioco, locali notturni, stabilimenti balneari ed esercizi similari;

d) esercizi di cui alla lettera b), nei quali è esclusa la somministrazione di bevande alcooliche di qualsiasi gradazione.

Restano, invece, confermate le seguenti indicazioni:

− l’agevolazione si applica a favore dei lavoratori dipendenti del settore privato titolari di reddito di lavoro dipendente di importo non superiore, nel periodo d’imposta precedente, a 40.000 euro (ovviamente il riferimento nel 2023 era il 2022, nel 2024 sarà il 2023);

− la temporaneità della norma, da un lato dal 1° giugno 2023 al 21 settembre 2023, dall’altro il periodo dal 1° gennaio 2024 al 30 giugno 2024 (opportuna è stata la scelta di non spezzare i periodi all’interno del mese, considerando che il periodo di paga è generalmente mensile);

− la percentuale di calcolo dell’agevolazione, che consiste nel riconosciuto di un trattamento integrativo speciale, che non concorre alla formazione del reddito, pari al 15% delle retribuzioni lorde corrisposte in relazione al lavoro notturno e alle prestazioni di lavoro straordinario, ai sensi del D.Lgs. 66/2003, effettuate nei giorni festivi;

− il sostituto d’imposta riconosce il trattamento integrativo speciale su richiesta del lavoratore, che attesta per iscritto l’importo del reddito di lavoro dipendente conseguito nell’anno 2023;

− le somme erogate devono essere indicate nella CU;

− il sostituto d’imposta recupera il credito maturato per effetto dell’erogazione del trattamento integrativo speciale mediante compensazione in F24, ai sensi dell’articolo 17, D.Lgs. 241/1997.

Seppur di poco interesse per noi, diverse le previsioni di spesa: nel 2023 valutate 54,7 milioni 81,1 milioni di euro per l’anno 2024.

Importo da riconoscere

L’importo dell’agevolazione, come indicato, è da calcolarsi come il 15% delle retribuzioni lorde che

vengono pagate al lavoratore per l’effettuazione di:

− lavoro notturno;

− lavoro straordinario, effettuate nei giorni festivi.

La circolare n. 26/E/2023 ricorda che “ai fini della definizione di lavoro notturno e di lavoro straordinario occorre far riferimento alla disciplina giuslavoristica, con particolare riguardo al D.Lgs. n. 66/2003 (“Attuazione delle direttive 93/104/CE e 2000/34/CE concernenti taluni aspetti dell’organizzazione dell’orario di lavoro”)”.

Nella nota a tale commento riporta il testo dell’articolo 1, comma 2, D.Lgs. 66/2003, che definisce:

− “lavoro straordinario” il lavoro prestato oltre l’orario normale di lavoro, così come definito all’articolo 3, D.Lgs. 66/2003;

− “periodo notturno” il periodo di almeno 7 ore consecutive comprendenti l’intervallo tra la mezzanotte e le 5 del mattino;

− “lavoratore notturno”:

- qualsiasi lavoratore che durante il periodo notturno svolga almeno 3 ore del suo tempo di lavoro giornaliero impiegato in modo normale;

- qualsiasi lavoratore che svolga durante il periodo notturno almeno una parte del suo orario di lavoro secondo le norme definite dai contratti collettivi di lavoro. In difetto di disciplina collettiva è considerato lavoratore notturno qualsiasi lavoratore che svolga, per almeno 3 ore, lavoro notturno per un minimo di 80 giorni lavorativi all’anno; il suddetto limite minimo è riproporzionato in caso di lavoro a tempo parziale (…)”.

I dubbi per l’operatore sono diversi.

Il primo riguarda l’aspetto se il lavoro notturno sia quello di tutta la settimana, del mese, del periodo agevolato, dal 1° gennaio 2024 al 30 giugno 2024, o solo quello svolto nelle giornate festive. Nel 2023 la norma “retribuzioni lorde corrisposte in relazione al lavoro notturno e alle prestazioni di lavoro straordinario, ai sensi del decreto legislativo 8 aprile 2003, n. 66, effettuato nei giorni festivi”.

Nel 2024 “retribuzioni lorde corrisposte in relazione al lavoro notturno e alle prestazioni di lavoro straordinario, ai sensi del decreto legislativo 8 aprile 2003, n. 66, effettuate nei giorni festivi”.

Pur consapevole che si tratta di una lieve sfumatura, ad avviso di chi scrive nel 2024 è lecito ritenere che il notturno di tutto il periodo sia oggetto di agevolazione e la limitazione ai giorni festivi sia riferibile solo allo straordinario. Forse un chiarimento sarebbe opportuno.

Il secondo dubbio riguarda il riferimento ai giorni festivi. Nella circolare dell’Agenzia delle entrate non viene precisato se il riferimento all’individuazione dei giorni festivi sia la legge o possa essere anche il Ccnl applicato al rapporto di lavoro. Nel D.Lgs. 66/2003 non si parla di lavoro festivo. Il lavoro festivo è definito dalle L. 260/1949, L. 54/1977 e L. 336/2000. L’elenco delle festività risultante da tali norme include:

− tutte le domeniche;

− il primo giorno dell’anno;

− il giorno dell’Epifania;

− il 25 aprile: Anniversario della liberazione;

− il giorno di lunedì dopo Pasqua;

− il 1° maggio: festa del lavoro;

− il giorno dell’Assunzione della B. V. Maria;

− il giorno di Ognissanti;

− il 4 novembre: giorno dell’unità nazionale;

− il giorno della festa dell’Immacolata concezione;

− il giorno di Natale;

− il giorno 26 dicembre.

Non sono, pertanto, da ritenersi incluse eventuali ulteriori festività previste dai Ccnl, quale, ad esempio, il santo patrono.

Un ulteriore dubbio è se per i lavoratori praticanti altre fedi religiose debbano essere prese a riferimento le festività specifiche previste da altre norme di legge (festività ebraiche, cristiani avventisti, Dipavali, Istituto buddista italiano Soka Gakkai).

Il terzo dubbio riguarda la possibilità di ritenere agevolate anche le somme relative al lavoro supplementare dei lavoratori a tempo parziale. Ad avviso di chi scrive, la risposta è negativa, seguendo un’interpretazione letterale della norma. Lo stesso dicasi per eventuali somme relative a maggiorazioni e/o turnistiche del lavoro ordinario domenicale o festivo. Anche su questi aspetti sarebbe opportuno un chiarimento da parte dell’Agenzia delle entrate, vista la diffusione di forme di rapporto di lavoro flessibile nel settore, con particolare riferimento al lavoro a tempo parziale.

Il quarto dubbio riguarda la base di computo: si tratta del lordo o dell’imponibile fiscale corrispondente (ossia lordo al netto degli oneri deducibili, generalmente rappresentati dai contributi obbligatori per legge a carico del lavoratore)?

Prendiamo, ad esempio, il Ccnl Pubblici esercizi, ristorazione collettiva e commerciale e turismo, Codice contratto CNEL: H05Y.

Abbiamo le seguenti maggiorazioni:

− lavoro domenicale: 10%;

− lavoro straordinario: 30%;

− lavoro festivo: 20% (compensato anche questo con un effettivo 120%, dato da quota oraria 100% più 20% maggiorazione festiva);

− maggiorazione lavoro notturno: 25%.

Quali di queste voci sono da considerare come rientranti nella base di computo del 15%?

Ad avviso di chi scrive solo quelle indicate negli ultimi 2 punti. Per il Ccnl le domeniche non sono considerate festive, l’eventuale lavoro straordinario effettuato in domenica va compensato con il lavoro straordinario al 30%. Prudenzialmente si ritiene esclusa questa fattispecie dall’agevolazione.

ESEMPIO

Lavoratore assunto come cameriere di 4° livello che nel mese di gennaio effettua 18 ore di lavoro notturno e 9 ore di lavoro nella festività del 6 gennaio 2024.

Il lavoratore è retribuito col criterio della mensilizzazione e la retribuzione lorda per il lavoro ordinario svolto nel mese è pari a 1.559,03 euro.

A questa si aggiungono:

− lavoro domenicale ordinario al 10% per 8,61 euro;

− lavoro festivo al 120% per 97,89 euro;

− maggiorazione notturna al 25% per 40,79 euro.

Totale lordo erogato: 1.706,32 euro, da assoggettare a contribuzione.

Il trattamento integrativo speciale maturato, in mancanza di chiarimenti, è da calcolarsi sul lordo ed è pari a:

− 97,89 x 15% = 14,68 euro, maturato sulle ore di lavoro festivo;

− 203,94 x 15% = 30,59 euro, maturato sulle ore di lavoro notturno, pari a 163,15 euro (retribuzioni contenute nella retribuzione ordinaria mensilizzata di 1.559,03 euro) e sulla maggiorazione del 25%, pari a 40,79 euro.

Il recupero delle somme

Le somme erogate non sono a carico del datore di lavoro, in quanto vengono recuperate in compensazione tramite modello F24. A oggi, in mancanza di ulteriori chiarimenti da parte dell’Agenzia delle entrate, si presume che i datori di lavoro possano procedere alla compensazione seguendo le indicazioni e utilizzando il codice tributo previsto per il trattamento integrativo speciale di cui all’articolo 39-bis, D.L. 48/2023, e introdotto con la risoluzione n. 51/E/2023. La risoluzione ha istituto il codice tributo 1702. Il codice dev’essere esposto nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a credito compensati” oppure, nei casi in cui il contribuente debba procedere alla restituzione delle somme erogate per l’agevolazione, nella colonna “importi a debito versati”. Nei campi “rateazione/regione/prov./mese rif.” e “anno di riferimento” devono essere indicati mese e anno in cui è stato verso il contributo speciale, nel formato “00MM” e “AAAA”.

Si segnala che l’articolo è tratto da “Strumenti di lavoro“