La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: giungono i primi segnali di allentamento delle tensioni sulle catene di produzione

- La tempistica della risoluzione delle tensioni di distribuzione e produzione è cruciale per la normalizzazione delle pressioni inflattive

- Le interruzioni delle catene produttive rimangono significative, ma i dati di fine 2021 segnalano un allentamento negli Stati Uniti e una stabilizzazione nell’Area Euro e…

- …. dovrebbero gradualmente ridimensionarsi nella seconda metà del 2022, sebbene persista un elevato livello di incertezza riguardo alla loro evoluzione

Lo scoppio della pandemia da COVID-19 ha determinato tensioni senza precedenti per le reti produttive e distributive mondiali (allungamento dei tempi di consegna e dei costi di trasporto, carenza di materiali e manodopera), che hanno frenato l’attività economica e il commercio mondiale, ma soprattutto hanno favorito l’aumento dell’inflazione. La tempistica della loro risoluzione risulta cruciale per la normalizzazione dell’attività economica e delle pressioni su prezzi.

Al riguardo, si cominciano già a intravedere i primi segnali di un possibile allentamento di questi colli di bottiglia. Si sta di fatto assistendo ad un miglioramento dei costi di trasporto. In particolare, i costi del trasporto via container hanno cominciato ad abbassarsi rispetto al record registrato a settembre 2021, grazie al calo dei costi per le rotte trans-pacifiche in direzione est, il principale collegamento marittimo dalla Cina agli Stati Uniti.

| Il calo dei costi di trasporto è imputabile sia alla flessione della domanda di merci alla chiusura della stagione di punta delle spedizioni (da agosto a ottobre), sia alla riorganizzazione logistica in atto nei porti US, che stanno espandendo le ore di funzionamento e aumentando l’efficienza per ridurre la congestione. Sarà però necessario fare di più dal punto di vista della logistica. A tal riguardo, vincoli di non immediata soluzione sono rappresentati dai costi elevati in prospettiva storica, dal sistema logistico basata sulla lean production, dalle carenze di manodopera nelle professioni correlate, dalle interruzioni della catena di approvvigionamento e dalle attuali sfide affrontate dell’industria marittima (come la lenta crescita della capacità e il consolidamento che ha concentrato il potere di mercato di pochi vettori). Il ritorno a tassi di spedizione pre-pandemia richiederà maggiori investimenti in infrastrutture, la digitalizzazione nel settore del trasporto merci e l’attuazione di misure di facilitazione del commercio. |  |

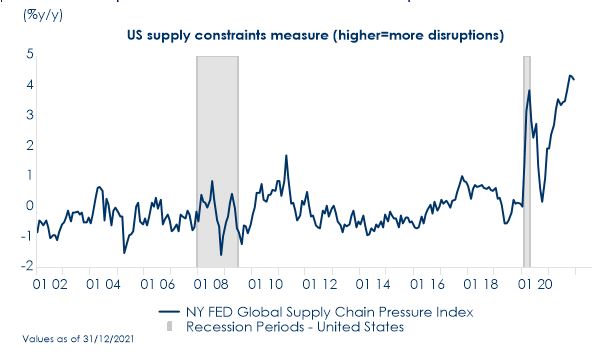

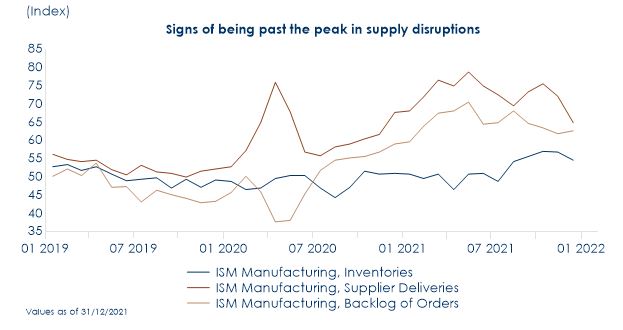

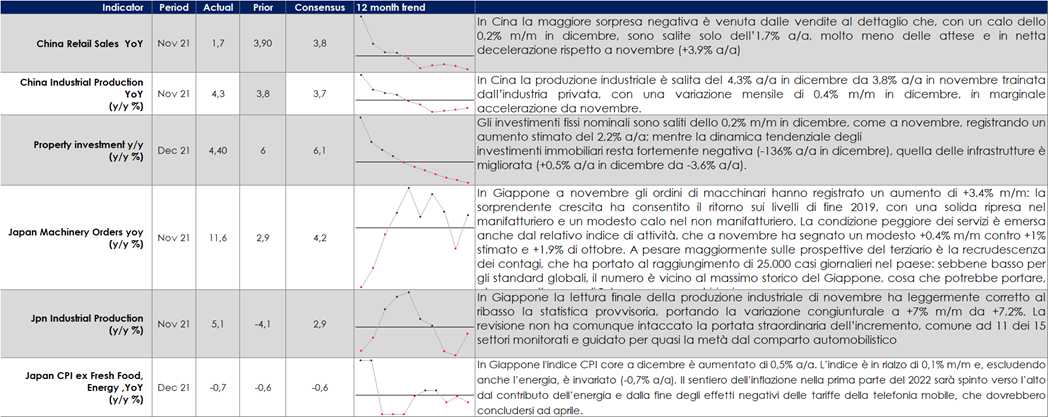

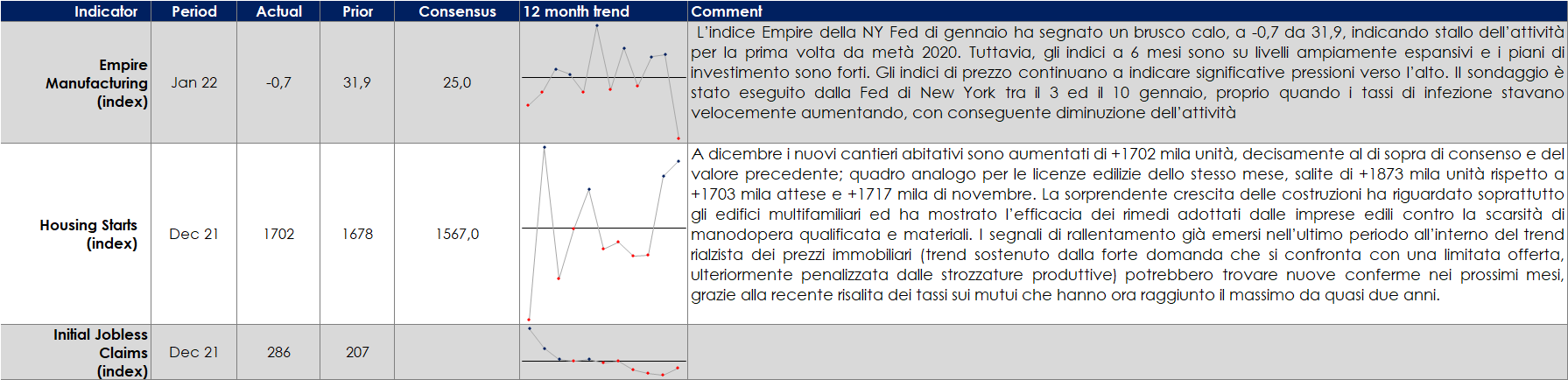

| Le interruzioni delle catene di distribuzione rimangono ancora significative, ma i dati di fine 2021 hanno registrato segnali di allentamento negli USA e di stabilizzazione nell’Area Euro. L’indice GSCPI suggerisce che le pressioni sulle catene di approvvigionamento globale, sebbene ancora storicamente elevate, hanno raggiunto il loro picco. Uno dei dati più comunemente analizzati come indicatore delle tensioni sulle catene distributive sono i tempi di consegna dei fornitori, rilevati sia dalle survey nazionali presso le imprese sia dalla sotto-componente dei PMI “suppliers delivery times”, che quantifica l’evoluzione dei tempi necessari per la consegna dei fattori di produzione alle imprese. Negli Stati Uniti il sondaggio ISM manifatturiero di dicembre ha mostrato un progresso nelle componenti rappresentative dei tempi di consegna dei fornitori e di evasione degli arretrati. Entrambe le componenti evidenziando un deterioramento più lento, che si sta traducendo in un allentamento delle pressioni sui prezzi, come mostrato dall’Empire State Manufacturing Index di questa settimana. | |

|

|

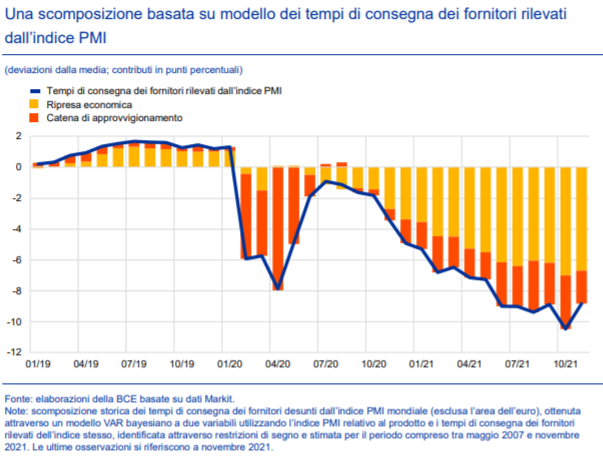

| Poiché i tempi di consegna sono pro-cicliciti rispetto alle oscillazioni dell’attività e dei prezzi, rappresentano un leading indicator di crescita e inflazione. Un recente studio della BCE mostra che, sebbene i fattori dal lato della domanda abbiano svolto un ruolo di primo piano nel determinare il livello complessivo dell’indice PMI, i tempi di consegna e le turbative lungo le catene di approvvigionamento spiegano un terzo dell’allungamento dei tempi di consegna negli ultimi sei mesi. Le interruzioni nella catena di approvvigionamento dovrebbero gradualmente scemare nella seconda metà del 2022, sebbene persista un elevato livello di incertezza riguardo alla loro evoluzione. |

(Fonte Bollettino economico BCE, n. 8 – 2021) |

La risoluzione delle suddette tensioni dipende da fattori di non facile controllo: lo stimolo alla produzione di semiconduttori richiede massicci investimenti per aumentare la capacità di fusione, mentre la risoluzione delle carenze di manodopera dipenderà dalla modulazione del sostegno pubblico, dalle misure di contenimento della pandemia e dal numero di nuovi casi di COVID-19. Nell’Area Euro, inoltre, una corretta risoluzione delle tensioni sulle catene produttive potrebbe richiedere anche una correzione dei prezzi dell’energia, anche se i dati del settore auto sono già migliorati.

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

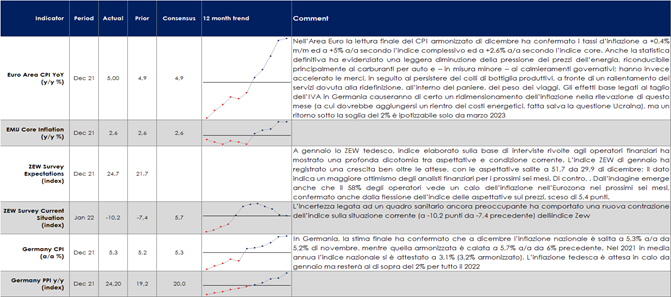

EUROPA: a gennaio ZEW tedesco in ampio miglioramento sulle aspettative

ASIA: La Cina taglia i tassi in risposta al rallentamento dell’economia

USA: Empire Manufacturing crolla a gennaio

| MERCATI AZIONARI

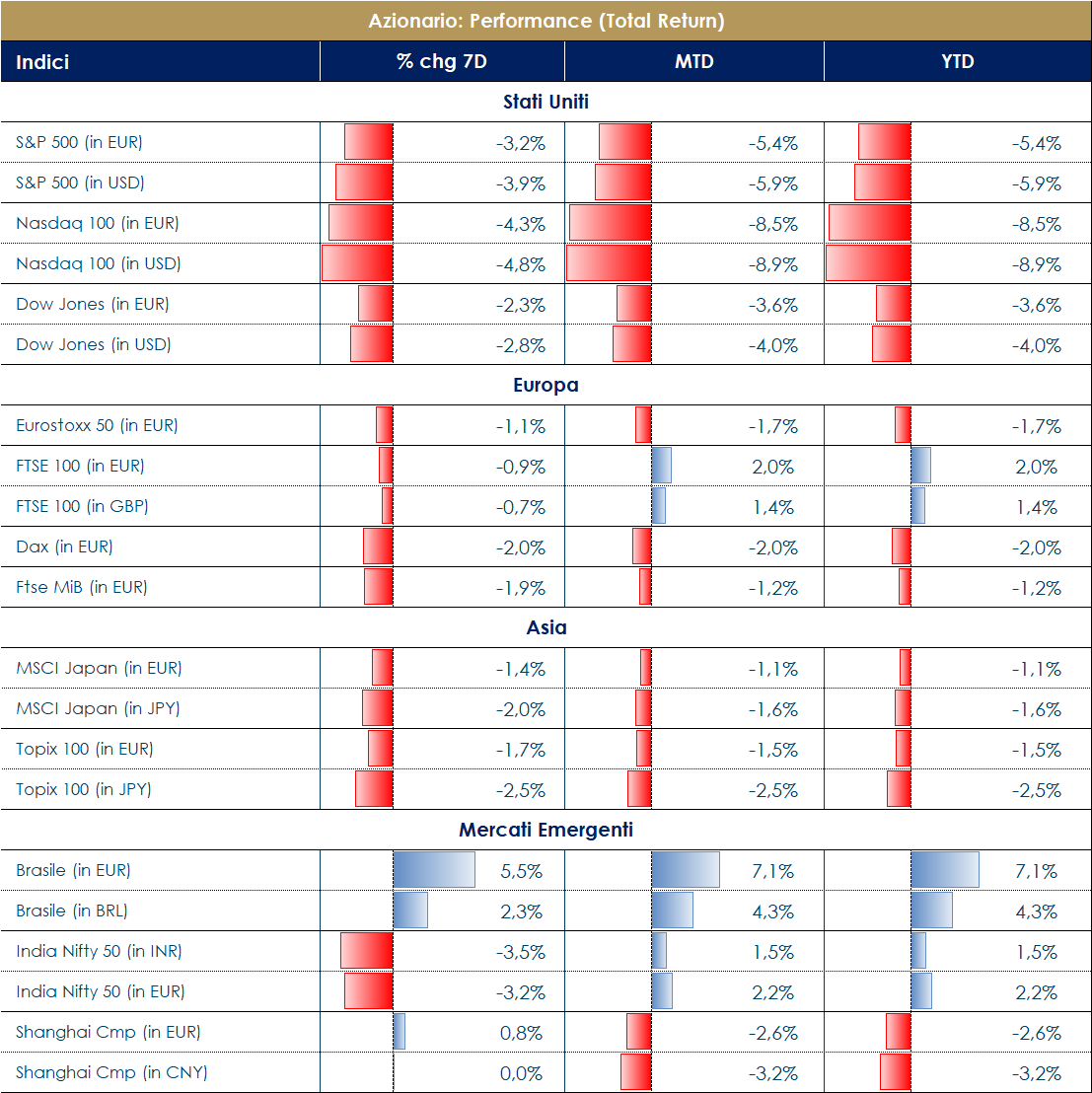

La correzione e la confusione Stock under pressure con il Tbond a 1.88 e il Bund in positivo! Settimana confusa e negativa sui mercati azionari con il value che soffre, alla stregua del growth, registrando performance più o meno flat (meglio il value globale rispetto all’europeo). EuroStoxx a -1.70% con solo i settori Retail e Consumer in positivo (+1% e +0.90%) rispetto al -4% delle Auto (worst della settimana), Basic, Banks ed Insurance (il value!). Ubisoft (sulle news del bid Microsoft e Blizzard nel gaming), Atos, Deutsche Boerse i best contro SOITEC, Siemens Gamesa ed Inpost i worst a -15%. La confusione, però, nasce dal fatto che anche la Tecnologia è in fondo alla classica a -2.50%, con i rendimenti del Tesoro a 10 anni che scendevano sotto l’1.76% da 1.88%, ed il V2X a +16%. Rispetto all’atteggiamento più aggressivo della FED, l’attendista BCE continua ad assumere un atteggiamento più dovish,. In UK il dato sull’inflazione è salito ai massimi da 30 anni aumentando la pressione sul governo e sulla BoE ad intervenire con ulteriori rialzi dei tassi. A rendere il mercato ancora più complesso ci si è messa l’inizio della reporting season nella quale si sono viste diverse sorprese. Tra i “beat” troviamo: ASML, Eurazeo, Pearson, Richemont, WH Smith, Associated British Foods, Deliveroo, Ibstock PLC, Virbac. Tra i “miss” (arrivati per lo più a fine settimana): EDP, PPG Industries, Siemens Energy, Siemens Gamesa, BHP Group, Devro, Netflix e il -8% di Goldman e -6% di JP. S&P500 a -3.80% (con Semis -15%, Inter Home Ent +15%, Gold +4.30%) e Nasdaq a -5% con livelli registrati sotto la media mobile a 200 giorni. Investitori in sovrappeso di Banks (bigger consensus da oltre 20 anni), Insurance, Industrials e in graduale uscita dal Tech per la prima volta da 3 anni. Liquidità (cash) al 5%. Le domande amletiche del mercato rimangono “se comprare il deep o non comprare”, “se attendersi una prolungata overperformance del value vs growth o trattasi di un periodo temporaneo”, “se le BC interverranno o meno come annunciato e con quale intensità”, “se l’inflazione sarà veramente transitoria”. Tra i mille “se” sembra che le domande su Omicron, invece, stiano scomparendo e il mercato si stia tranquillizzando dinnanzi ad uno scenario oramai endemico del virus (come si evince anche dalla FMS di BofA ML nel quale il “rischio covid” è sceso di molto tra le preoccupazioni principali). FTSE MIB -2.40% (Enel e Nexi +1% contro Prysmian e TIT -7%) e ITAMID Cap -1.65% (Seco +7% e Ferragamo -6%). Il quadro italiano diventa ancor più incerto dalla prossima votazione, il 24 gennaio, per il Presidente della Repubblica. L’ipotesi della nomina di Draghi potrebbe essere vista sotto una cattiva luce dai mercati, i quali si sentirebbero più rassicurati da una continuità dell’azione di governo, oltre al tema “caldo” PNRR e soldi in arrivo. A cura del team Core Equity Value di MB SGR

VIEW STRATEGICA La view sul comparto azionario continua ad essere costruttiva per un trimestre che, pur con una certa volatilità, presenta una buona crescita degli utili e una stagionalità attraente per le attività finanziarie rischiose. Tra i rischi a questo scenario un certo grado di rallentamento macroeconomico, la normalizzazione della politica monetaria (che potrebbe risentire di un tasso di inflazione più alto più a lungo) e i timori sul mercato immobiliare cinese. |

MATERIE PRIME E VOLATILITA’

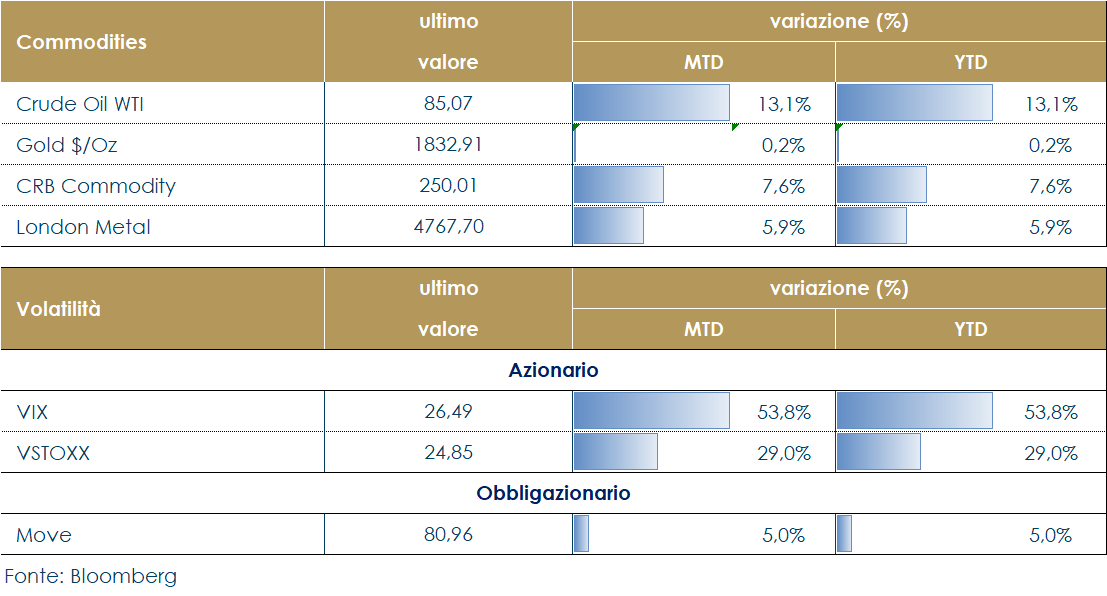

Continua ad aumentare il prezzo del petrolio sulla scia della solida ripresa in atto resiliente alla variante Omicron e di alcune aree di preoccupazione da lato dell’offerta. Il rapporto di gennaio dell’AIE sottolinea che la domanda globale è sulla buona strada per superare i livelli pre-pandemici nel 2022. Difronte ad una domanda in aumento, e un mercato in deficit, la mancanza di capacità di riserva tra i principali produttori OPEC + fa aumentare la volatilità. In questo contesto le tensioni geopolitiche stanno diventando un elemento di sostegno del prezzo del petrolio: da un lato le tensioni tra Russia e Nato sul fronte Ucraino dall’altro i disordini politici in Kazakistan e una possibile rinascita di faziosità in Libia nonché la recente esplosione dell’oleodotto di in Turchia hanno in questi giorni riportato il prezzo del petrolio ai massimi da sette anni. A breve termine anche i pensieri sul freddo inverno in Texas potrebbero avere un impatto sulla produzione.

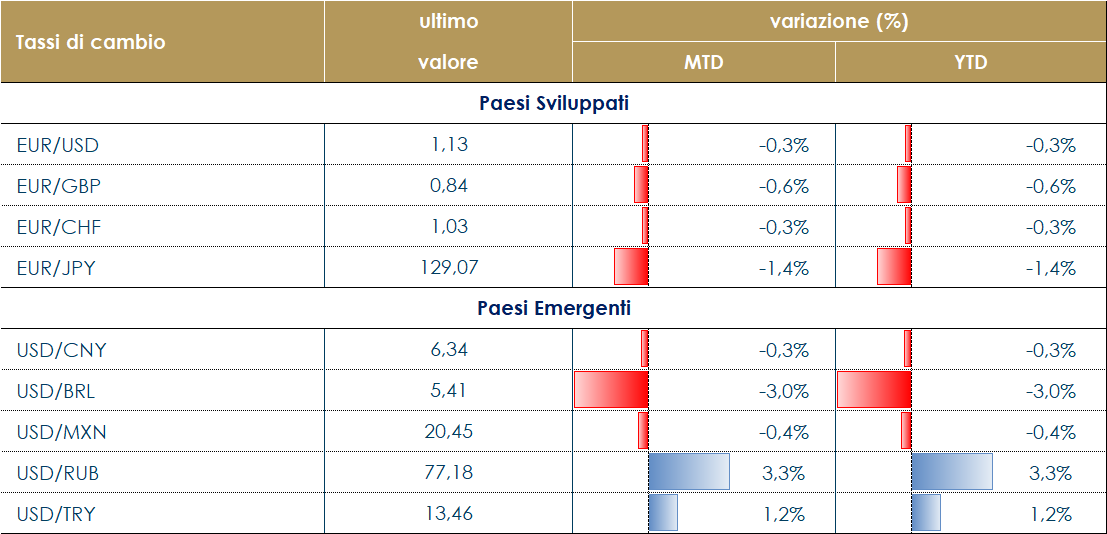

TASSI DI CAMBIO Una settimana relativamente calma nel mercato FX che ha visto il dollaro USA recuperare parzialmente le perdite registrate la settimana precedente. Non sono stati pubblicati dati macroeconomici in grado di modificare lo scenario, che rimane quello di una crescita superiore al trend in quasi tutte le economie sviluppate. La pubblicazione dei verbali della riunione di dicembre della BCE ha offerto un assaggio del pensiero corrente all’interno del Consiglio Direttivo: l’inflazione rimane elevata ma la maggioranza dei governatori pensa ancora che si rivelerà transitoria. Il Consiglio resta pronto ad agire nel caso in cui questo scenario benigno non dovesse materializzarsi. L’euro è scivolato sotto 1,14 e ha chiuso la settimana vicino a 1,135. La corona svedese e il dollaro neozelandese hanno sofferto di più contro il dollaro americano, perdendo entrambi quasi l’1,5%. I mercati emergenti hanno offerto un quadro più variegato in termini di performance contro il dollaro USA. L’aumento dei tassi da parte delle banche centrali negli ultimi mesi e il posizionamento degli investitori stranieri, che per alcune valute è limitato, può potenzialmente offrire una buona opportunità in termini di rischio/rendimento. Queste sono le ragioni che probabilmente spiegano il movimento del Peso cileno e del Real brasiliano che si sono apprezzati rispettivamente del 2,4% e dell’1,5% contro il dollaro. La Lira Turca ha chiuso la settimana quasi invariata: la Banca Centrale ha deciso di non tagliare i tassi durante la sua riunione e questa decisione è sembrata sufficiente al mercato per interrompere le vendite sulla Lira. Tuttavia, l’inflazione è ormai ben al di sopra del 30% e la stabilità della valuta potrebbe richiedere un’azione restrittiva più decisa da parte della banca centrale. A cura del team obbligazionario di Mediobanca SGR

|

| MERCATI DEI TITOLI GOVERNATIVI

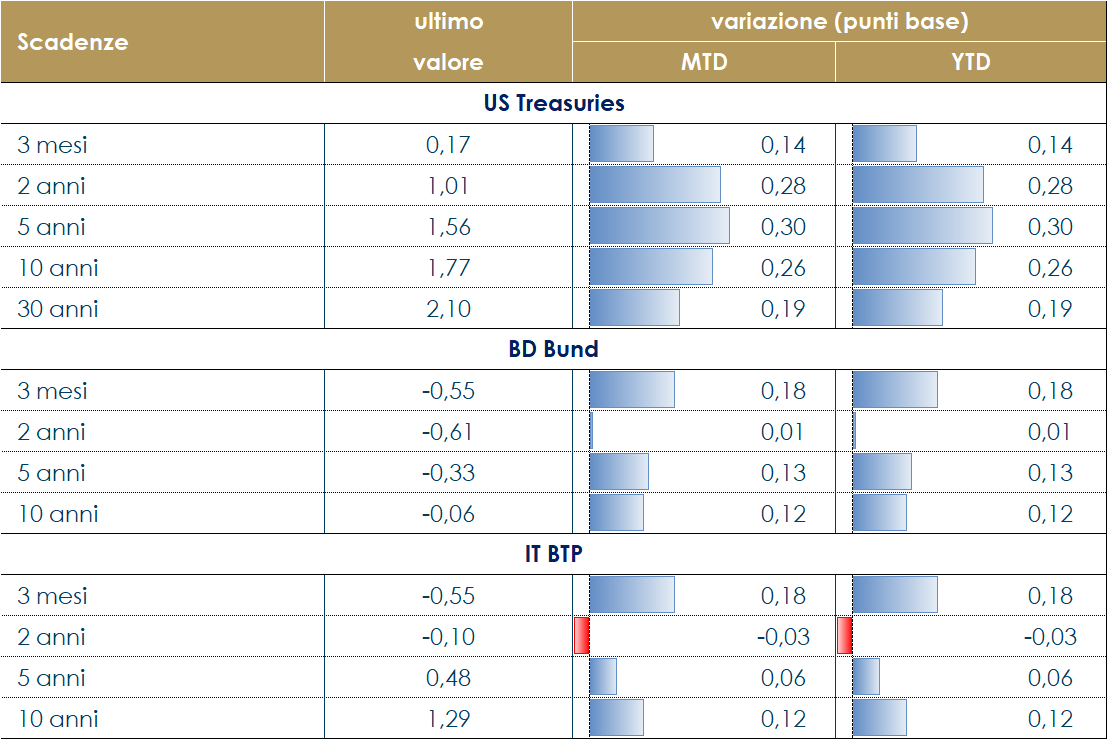

La settimana è stata abbastanza volatile sui mercati dei titoli di stato e ha visto il decennale tedesco superare la soglia dello 0% per la prima volta da maggio 2019. Il movimento si è poi invertito lasciando i decennali US e tedeschi praticamente invariati rispetto ad inizio settimana. Il tema sui mercati continua ad essere la rimodulazione delle aspettative sulle future mosse delle banche centrali. Nell’Area Euro questa settimana si è avuto la pubblicazione dei verbali del meeting della BCE di dicembre, che hanno evidenziato la profonda spaccatura all’interno del Consiglio Direttivo circa la valutazione dello scenario d’inflazione e delle conseguenti reazioni in termini di politica monetaria. Su 25 votanti in 5 non hanno approvato la decisione di potenziare il programma APP per i sei mesi centrali dell’anno in modo da smussare l’impatto della chiusura del PEPP. Negli Stati uniti lvi è attesa per il meeting della settimana prossima del FOMC, che dovrebbe confermare la sua posizione piuttosto hawkish, fornendo maggior chiarezza sulla possibilità di un rialzo del costo del denaro già nella riunione di marzo. L’inflazione del Regno Unito ha sorpreso noi e il consenso al rialzo. Questo dovrebbe cementare l’aumento di 25 punti base a febbraio, in occasione della pubblicazione dell’Inflation Report. In Giappone, la BoJ è rimasta fermamente ancorata alla sua posizione dovish, sgonfiando le speculazioni che le discussioni sul rialzo dei tassi potrebbero essere iniziate anche in Giappone. Il linguaggio intorno al previsto rialzo dell’inflazione è stato dovish, così come la conferenza stampa di Kuroda. L’aggiornamento trimestrale dello scenario economico vede l’inflazione a 1,1% negli anni fiscali 2022 e 2023, da 0,9% e 1%, rispettivamente. La BoJ ha sottolineato la presenza di strozzature all’offerta e rivisto verso il basso la crescita nell’a.f. in corso, a 2,8% da 3,4%, con un recupero nell’a.f. 2022 (a 3,8% da 2,9%) e una limatura in quello successivo (a 1,1% da 1,3%). I rischi per lo scenario sono stati giudicati ora “generalmente bilanciati”. In Italia, la settimana prossima iniziano le votazioni per il Presidente della Repubblica. L’incertezza politica intorno a chi potrà essere eletto presidente della Repubblica in Italia non ha questa settimana pesato sull’andamento dello spread BTP-Bund, che si mantiene intorno a 130/135bps, probabilmente supportato dalla ripresa degli acquisti del PEPP e dall’assenza di aste.

VIEW STRATEGICA Governativo US: La Federal Reserve ha deciso di accelerare il tapering nel meeting di dicembre, mentre l’avvio del ciclo di rialzi dei tassi, non avverrà prima dell’estate 2022. Questo causerà molto probabilmente un moderato aumento dei tassi a lungo termine negli Stati Uniti. Esprimiamo una view neutrale, poiché i livelli raggiunti assicurano un carry positivo. Governativo EU: Continuiamo ad avere una view negativa sui rendimenti obbligazionari europei, aspettandoci una perdita di valore sia dalla componente carry che dalla componente prezzo. |

MERCATI DEI TITOLI CORPORATE

Il mercato corporate ha continuato nella fase di debolezza che ha caratterizzato l’inizio di anno sui timori di una reazione più rapida da parte delle banche centrali rispetto all’inflazione che sembra essere meno temporanea. La risalita dei tassi in questa fase, sia reali che nominali, portano una maggiore avversione al rischio, con performance negative più marcate per i settori del mercato che avevano sovraperformato proprio grazie alla lunga fase di espansione monetaria. A livello di spread la fase di riskoff sui mercati ha comportato un limitato ma costante allargamento con chiusure negative per il total return degli indici di credito nelle diverse componenti. Gli spread su High Yield misurati dagli indici di Cds, hanno chiuso tutti piu’ larghi, +12bp sul mercato HY Eur (Xover) e +16 su HY US (CDX HY) mentre più stabili su High Grade, +4 sia su Itraxx Main in Eu così come in US CDX IG. Tono ancora positivo ma con un rallentamento dei volumi sul primario dove su IG abbiamo avuto i multitranche per Heimstaden (BBB, 700Mio 3.5y 0.625%, 500Mio 6.5y 1.375%) e P3 Group (BBB, 500Mio 4y 0.875%, 7y 1.625%) e singole emissioni per Acciona (BBB- 500Mio 10y 1.375%) e Gecina (A- 500Mio 11y 0.875%). Su corporate molto attivo ancora il comparto HY con Autostrade (BB, 500Mio, 6y 1.625%, 10y 2.25%), WeBuild (BB- 400Mio 5.5y 3.875%), Ceramtec (CCC+ 465Mio 5.25%), Edreams (CCC+ 375Mio 5.5%). Sul comparto finanziario oltre alcuni deal senior di BFCM, BPCE, Banco Santander e OP Bank, segnaliamo due deal subordinati, per BPER (BB- 600Mio 10nc5y 3.875%) e CNP Assurance (BBB+ 500Mio 1.25% 7y). A cura del team obbligazionario di Mediobanca SGR

Corporate IG: Il livello e le valutazioni degli spread rendono vulnerabile l’asset class rispetto alle variazioni dei tassi e all’inizio della normalizzazione delle politiche monetarie e potrebbero risentirne della volatilità che prevediamo in aumento. La ricerca di rendimento, la stagionalità che torna positiva e l’offerta netta contenuta prevista rimangono fattori tecnici supportivi. Esprimiamo una view neutrale. Corporate HY: Outlook neutrale dati i livelli raggiunti dalle valutazioni nonostante alcuni fattori, prevalentemente tecnici, e la ricerca di rendimento in assenza di alternative nel campo obbligazionario ci rendono costruttivi verso l’asset class ma necessariamente selettivi dato il prevedibile aumento del rischio idiosincratico in questa fase del ciclo. |

LA PROSSIMA SETTIMANA: quali dati?

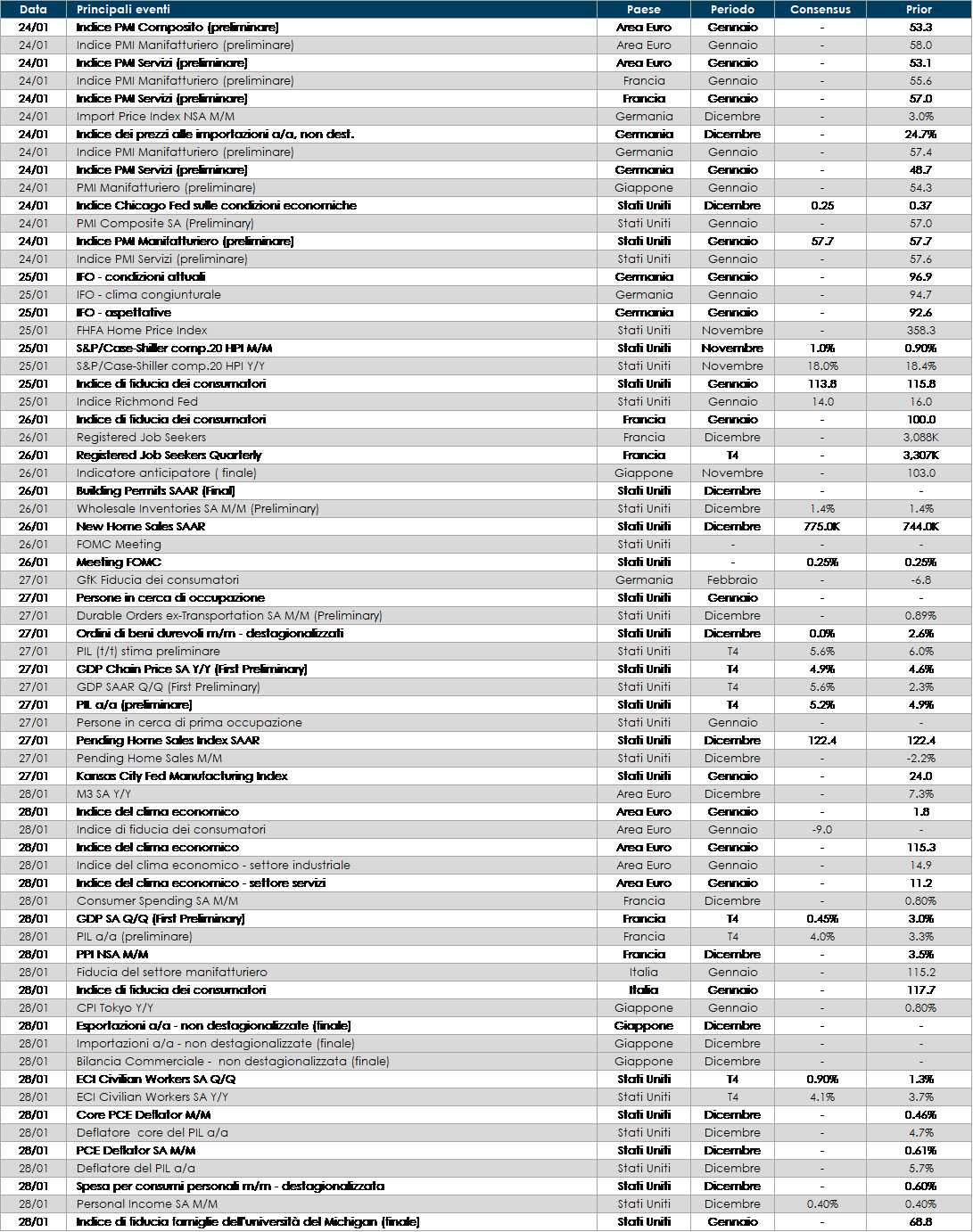

- Europa: l’attenzione dei mercati sarà rivolta alle elezioni presidenziali -Italiane, le cui votazioni inizieranno lunedì. A livello di dati macroeconomici dell’intera Area euro nel suo complesso saranno pubblicati gli indici relativi al sentiment dei consumatori, al sentiment dell’attività economica, industriale e dei servizi e gli indici PMI del settore manifatturiero, dei servizi e composito relativi al mese di gennaio. Questi ultimi dati verranno anche pubblicati in Francia ed in Germania. In Germania inoltre, verranno pubblicati in aggiunta i risultati relativi al Pil, alle vendite al dettaglio e agli indici IFO e GfK sul sentiment dei consumatori e sulle aspettative di crescita economica.

- Stati Uniti: l’evento principale della prossima settimana sarà il meeting del FOMC, mercoledì. Sul fronte macroeconomico la settimana sarà ricca di dati. Oltre ai risultati pubblicati con cadenza settimanale in merito alle richieste iniziali e continue di sussidi alla disoccupazione e alle nuove richieste di mutuo, saranno anche resi noti i risultati relativi al Pil del quarto trimestre, ’indice sulla fiducia dei consumatori pubblicato dall’Università del Michigan e dalla Conference Board, gli ordini di beni durevoli, e gli indici preliminari PMI del settore manifatturiero, dei servizi e composito, relativi al mese di gennaio.

- Asia: In Giappone, oltre alla pubblicazione di questi ultimi due dati, verranno resi noti anche le letture riguardanti il Leading Index e gli indici della Jibun Bank relativi al settore manifatturiero, dei servizi e composito. In Cina, saranno i profitti industriali.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.