La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: aumenta l’inflazione negli Stati Uniti, la Fed rischia di restare “behind the curve”?

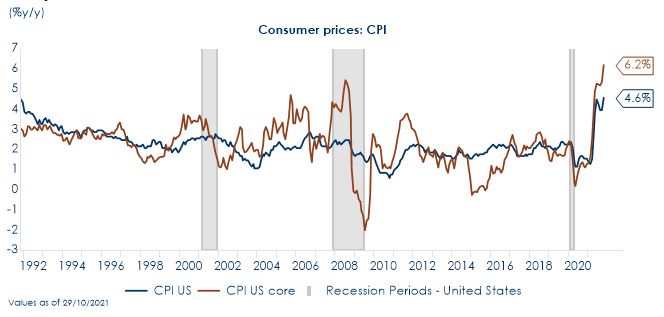

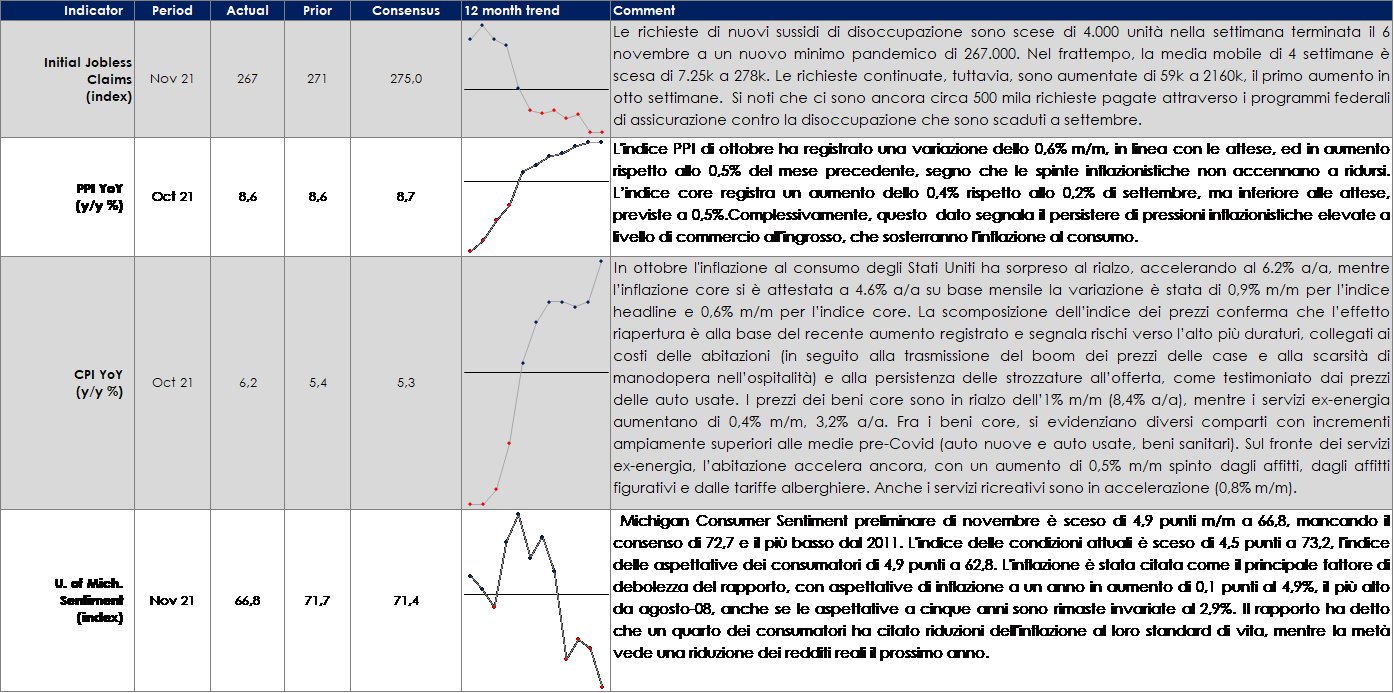

| Fig.1: In ottobre l’inflazione al consumo degli Stati Uniti ha sorpreso al rialzo, accelerando al 6.2% a/a, mentre l’inflazione core si è attestata a 4.6% a/a. Nell’uscita dalla pandemia, generosi trasferimenti fiscali hanno sostenuto i bilanci delle famiglie e, conseguentemente, favorito una maggiore spesa per i beni manifatturieri, mentre l’interruzione delle catene di approvvigionamento hanno ridotto la capacità dei produttori di rispondere alla forte domanda.

|

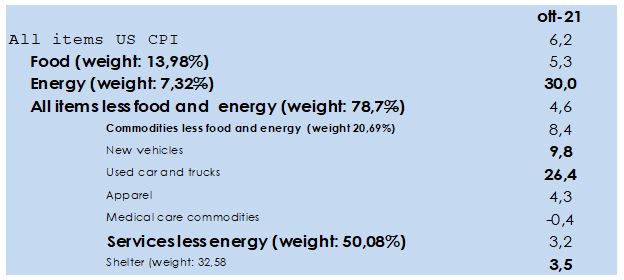

Fig.2: La scomposizione dell’indice dei prezzi conferma che l’effetto riapertura è alla base del recente aumento registrato e segnala rischi verso l’alto più duraturi, collegati ai costi delle abitazioni (in seguito alla trasmissione del boom dei prezzi delle case e alla scarsità di manodopera nell’ospitalità) e alla persistenza delle strozzature all’offerta, come testimoniato dai prezzi delle auto usate.

|

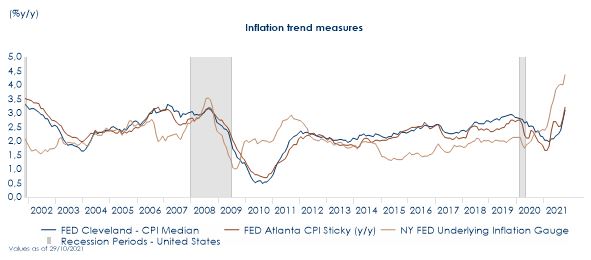

Fig.3: Contestualmente è aumentata le misure di inflazione calcolate della Fed (misure meno volatili dell’inflazione headline) a 4,3%.  |

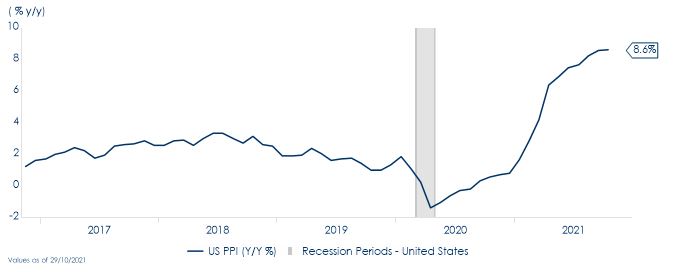

Fig.4: Anche l’inflazione dei prezzi alla produzione è rimasta al livello record di 8.6% a/a in ottobre. L’aumento è stato guidato dai prezzi della componente energetica e dei beni finali, responsabili dell’aumento del 60% dell’aumento dell’indice

|

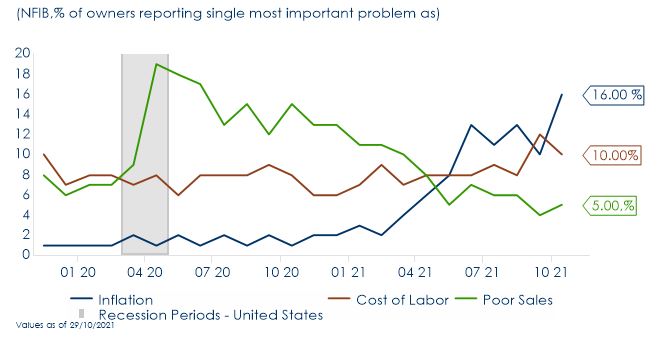

| Fig. 5: La survey del NFIB sulle piccole imprese conferma che queste registrano un aumento dei prezzi di produzione e solo un moderato aumento del costo del lavoro a fronte di vendite attese in diminuzione. Questa a nostro avviso non segnala una spirale inflattiva in atto.

|

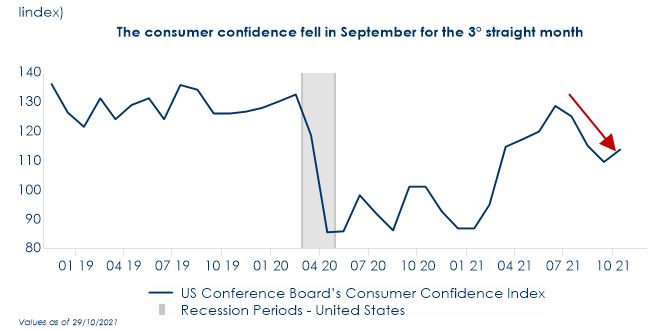

Fig.6: Come segnalato dalla survey del NFIB nei prossimi 12 mesi, le pressioni inflattive dovrebbero moderarsi grazie alla normalizzazione della domanda (come confermato anche dal calo della fiducia dei consumatori) e ai progressivi adeguamenti nei settori della logistica. Tuttavia, la riorganizzazione in atto delle supply chain continua a rappresentare un rischio al rialzo.

|

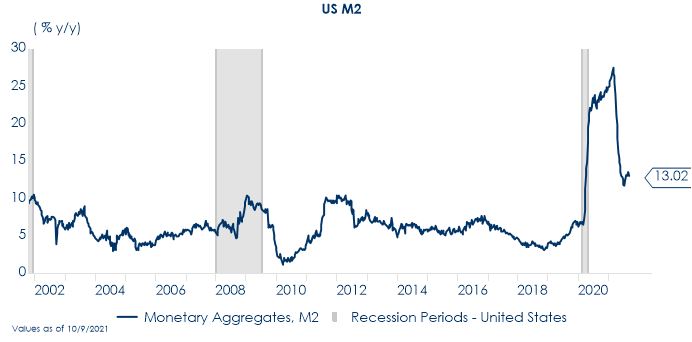

| Fig.7: Fortunatamente, la crescita della base monetaria sta iniziando a normalizzarsi, facendo così diminuire il rischio di un ulteriore aumento dell’inflazione. Contestualmente, la recente survey dei senior bank loan officers ha rilevato un rallentamento della domanda di prestiti, lasciando prevedere un rallentamento dell’inflazione core nei prossimi mesi (la relazione storica indica un ritardo di 6 mesi).

|

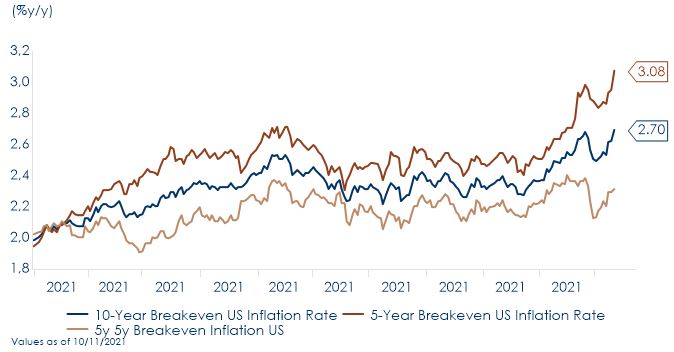

Fig.8: Dopo la pubblicazione dei dati, le aspettative di inflazione a lungo termine sono rimaste ancorate, mentre si sono mosse quelle a breve termine, indicando che gli investitori stanno prezzando una maggior probabilità di inflazione, più persistente di quanto atteso dalla Fed, e quindi la necessità di una risposta hawkish di politica monetaria.

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

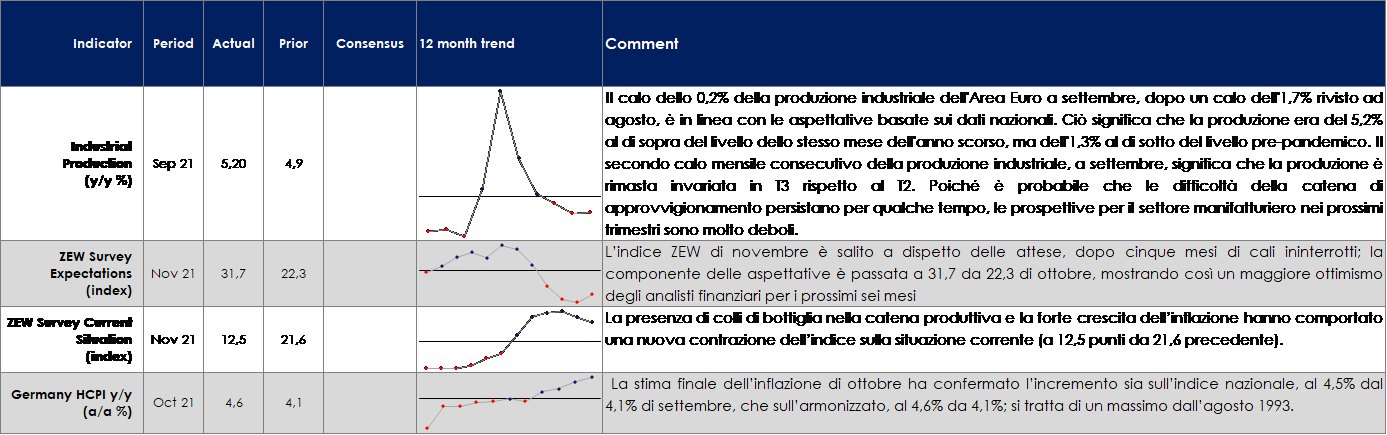

EUROPA: I dati sull’inflazione su entrambi i lati dell’Atlantico hanno evidenziato che le pressioni sui prezzi sono ancora più deboli nell’Area Euro che negli USA.

La Commissione Europea ha presentato le Previsioni Economiche d’Autunno, che hanno visto una revisione al rialzo delle stime di crescita (rispetto all’aggiornamento estivo) per il complesso dell’area euro nel 2021 (5,0% da 4,8%) a fronte di una limatura per il 2022 (4,3% da 4,5%). Per l’Italia la Commissione prevede un’espansione al 6,2% nel 2021, al 4,3% nel 2022 e al 2,3% nel 2023. Sul fronte fiscale, rispetto alle stime della scorsa primavera, sono state riviste in senso migliorativo le proiezioni per il 2021 su deficit (-9,4% da -11,7%) e debito (154,4% da 159,8%) in rapporto al PIL. L’indebitamento dovrebbe calare significativamente nei prossimi anni (a -5,8% nel 2022 e -4,3% nel 2023), mentre più graduale sarà il calo del rapporto debito/PIL, stimato al 151% nel 2023.

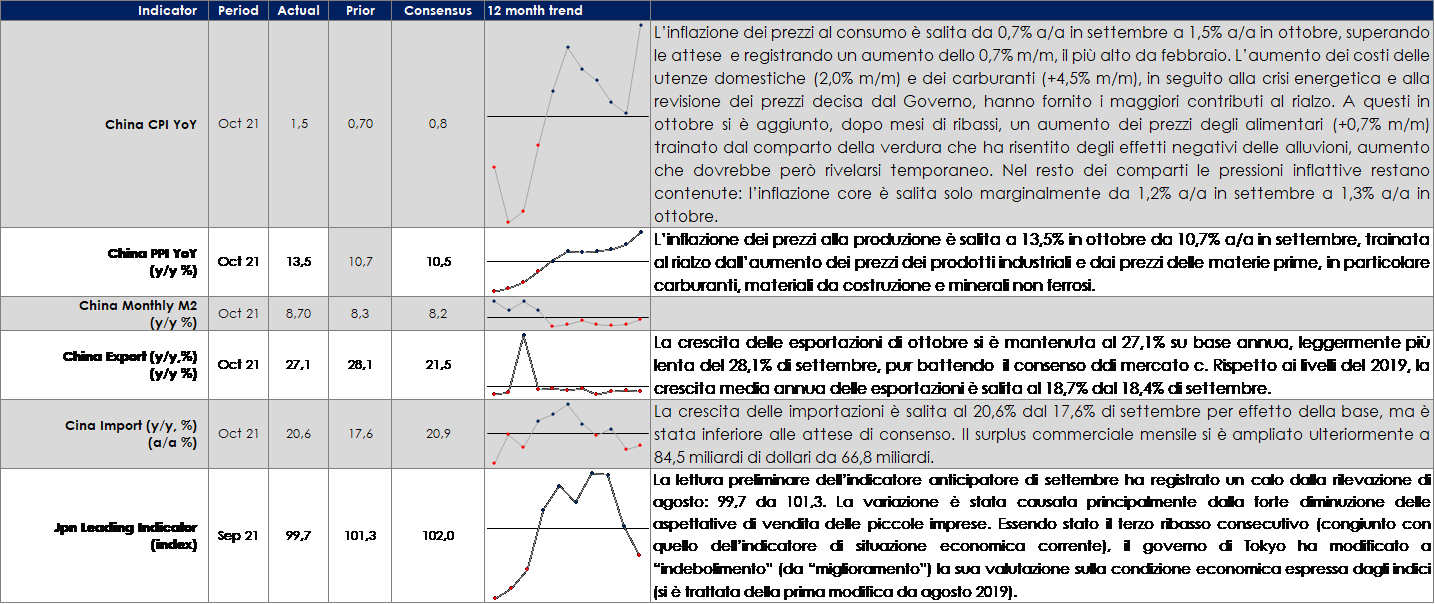

ASIA: l’indice PPI cinese si è attestato in ottobre ai massimi dal 1995

USA: a novembre cala fiducia dei consumatori registrata dall’università del Michigan

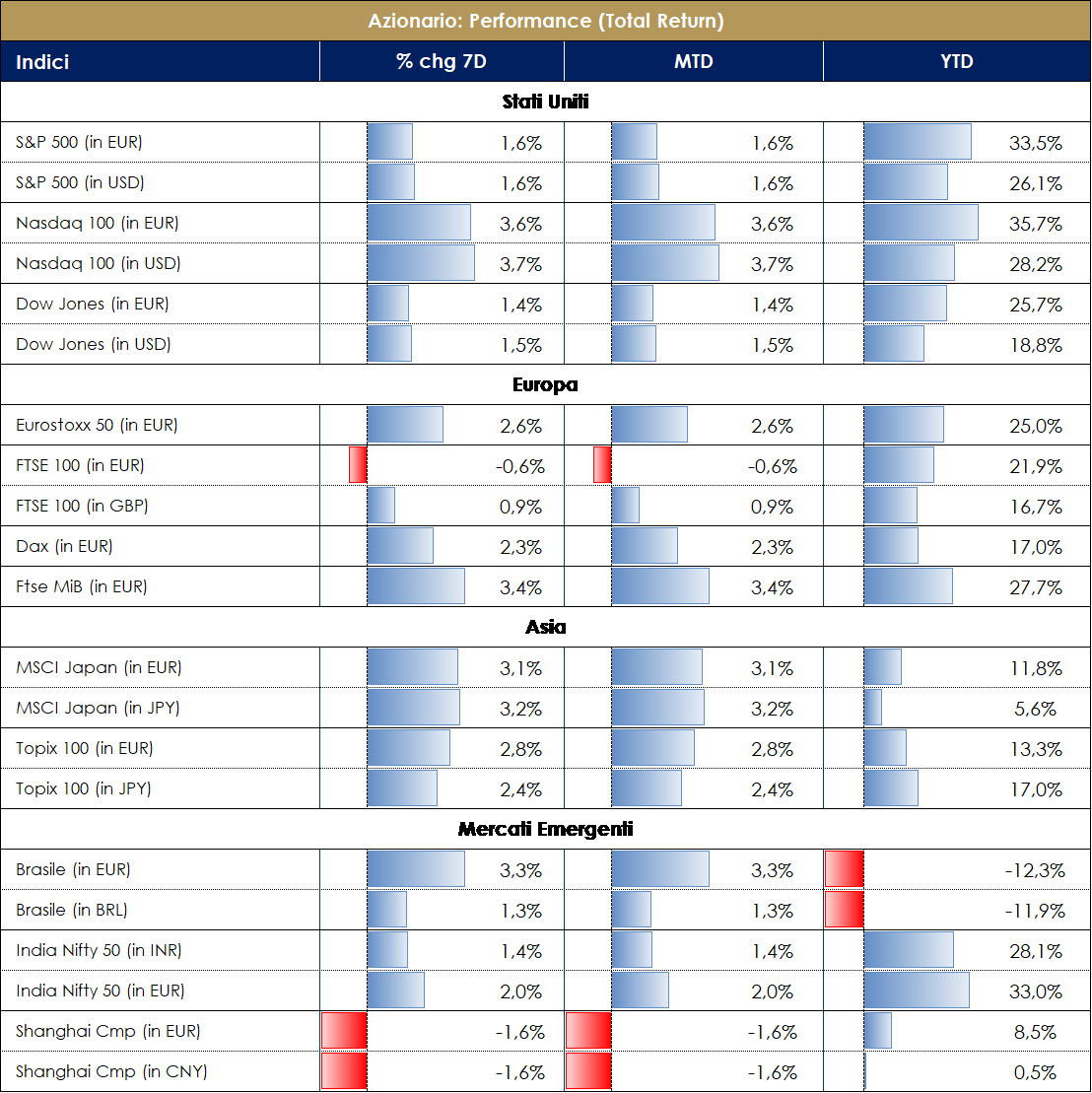

| MERCATI AZIONARII mercati sembrano non avere paura di nuovi record. Dopo cinque settimane consecutive di performance positive sul mercato azionario (EuroStoxx +6.85% e S&P500 +7.93% cumulati) i mercati equity hanno “rifiatato” nelle ultime sedute di borsa: mercato europeo chiude la settimana flat a +0.15% e quello americano a -0.65%. La fine della reporting season (oramai giunta al 90% con EPS growth a +42% in US e +44% in Europa) ha sicuramente normalizzato il newsflow, così come i vari esiti delle Banche Centrali. Ciò che però ci lasciamo alle sue spalle nel mese di ottobre ed inizio novembre è sicuramente un mercato “da record”, il quale recupera la performance negativa di settembre, con il picco registrato sia in Europa sia in US: SXXP a 486.65 l’11 novembre ed S&P500 a 4718.50 in data 5 novembre 2021. VIX sotto i 17 e a -30% da inizio anno (sprezzanti della paura!). Nella settimana il “value” ha sovraperformato il “growth” (oltre 1.30%). Personal Care, Media e Basic Resources (oltre il +2%) trainano l’EuroStoxx, contro Travel&Leisure -4.40% (Siemens Gamesa +18%, Interpump -9%). Nell’EuroStoxx50 si segnala il +5.50% di UMG contro il -6% di Adyen (settore pagamenti sotto attacco dal mercato) e -5% di Adidas (a fronte della debolezza sui margini dovuti ai problemi di logistica e chiusura delle fabbriche in Vietnam, non strutturali). In US Copper +11% e Comp&Elect +5% spingono l’indice contro la debolezza delle Autombl Manf -12.50%. Nasdaq100 negativo a -1.60% con Paypal -9.50% (numeri del trim deboli e sell off sui pagamenti digitali), Peloton -12% e Tesla -14.50% (Elon-tweet-disaster). In Italia FTSE MIB leggermente in rosso -0.20% con CNH ed Azimut i best contro Interpump e Telecom Italia worst; ITAMID Cap -0.90% sorretto da WIIT e Datalogic +13% contro GVS -15% e contraddistinto da un aumento di “nervosismo” e movimenti amplificati contrapposti. Il quadro macro rimane solido e con segnali di stabilizzazione della crescita. Il rallentamento economico dipende da un’offerta che non riesce a tenere il passo per problemi legati ai colli di bottiglia: logistica, aumento delle materie prime e dei costi delle fonti energetiche, shortage di components e semiconduttori (risultati di Infineon ad esempio dimostrano l’anno record dei semis in termini di margini, FCF, B2B e visibilità). Dalla reporting season comincia a palesarsi l’idea che i problemi di supply possano risolversi ma solo a partire dalla seconda metà del 2022, sebbene vi siano i primi segnali tangibili di allentamento dei colli di bottiglia. Dalla reporting si evidenzia la debolezza cinese, confermata dal taglio delle stime sulla crescita tendenziale del GDP relativo alla fine dell’anno. Il mercato ha ricominciato a prestare (lieve) attenzione ai dati relativi alla diffusione del Covid dopo il rialzo dei contagi in diversi paesi europei. Mercati rimangono cari e a premio in termini assoluti (ca 17xPE21 e 2.5/3% dvd yield) e storici (media storica ca 15xPE e 3% dvd yield); in termini relativi (rispetto ai tassi a 7Y/10Y) i mercati azionari rappresentano l’unica asset class che presenta rendimenti appetibili (5%+ earnings yield). Il sentiment è neutrale, ma con maggiori segnali di eccesso rispetto alle settimane passate, con concentrazione di fenomeni speculativi su alcuni segmenti di mercato (Bitcoin, EV, Tech, Lusso, etc…). Il posizionamento pare comunque piuttosto cauto sulla parte “ciclica” e “value”.

A cura del team Core Equity Value di MB SGR -Dati aggiornati alle ore 17.30 del 12 novembre 2021

VIEW STRATEGICA I dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale, anche grazie agli ottimi risultati a livello micro. |

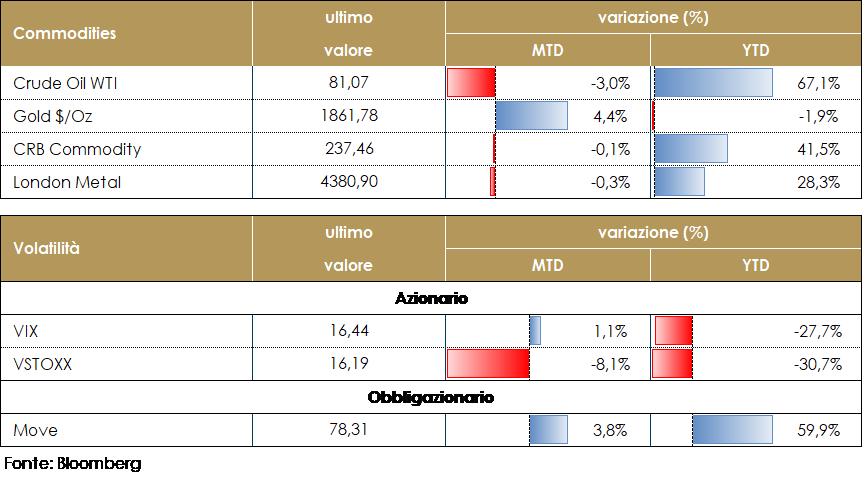

MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio ha superato gli 84 dollari al barile dopo la pubblicazione del dato sul CPI US, peggiore delle attese per poi tornare ad attestarsi a 81 dollari al barile in conseguenza dell’incertezza in cui Biden ha lasciato il mercato riguardo alla possibilità di un’azione unilaterale statunitense per ridurre i costi interni dell’energia: dopo la scelta dell’OPEC+ di non aumentare la produzione come da lui richiesto, il presidente USA ha lasciato confusamente trapelare l’intenzione o di utilizzare le riserve strategiche o addirittura di sospendere le esportazioni dagli Stati Uniti al fine di ridurre i prezzi alla pompa dei carburanti che stanno contribuendo all’impennata inflazionistica. Il report mensile a cura della EIA, lo Short-Term Energy Outlook (STEO), ha ribadito come la produzione globale di petrolio OPEC e non OPEC supererà la domanda nel 2022, generando un surplus di mercato e un probabile ribasso dei prezzi. Contestualmente i dati del Dipartimento dell’Energia statunitense hanno riportato un aumento di 1 milione di barili delle riserve settimanali di petrolio grezzo, che erano attese in accumulo di quasi 1,7 milioni di barili. Positivo anche il dato su benzine e distillati, che scendono rispettivamente di 1,5 milioni e 2,6 milioni di barili (attesi invece a: -1 e -2 milioni di barili). Dati aggiornati alle ore 17.30 del 12 novembre 2021

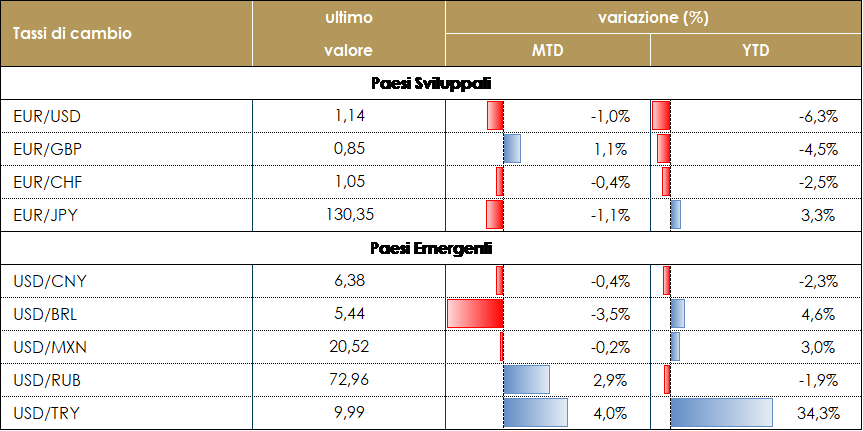

TASSI DI CAMBIO Dopo gli appuntamenti con le principali banche centrali (BCE, FED e BOE), il mercato FX è apparso relativamente stabile, con il Dollar Index vicino ai massimi registrati all’inizio di ottobre. Tuttavia, la dinamica del mercato è cambiata rapidamente dopo la pubblicazione dei dati sull’inflazione statunitense per il mese di ottobre. L’indice core è salito del 4,6% rispetto al livello registrato 1 anno fa, registrando l’incremento maggiore dal 1991. L’aumento dei tassi che ha seguito la pubblicazione dei dati ha sostenuto il dollaro statunitense contro tutte le altre valute. Tra le valute del G10, gli esportatori di materie prime hanno sofferto di più contro il dollaro: Il dollaro neozelandese, il dollaro australiano e la corona norvegese hanno perso più dell’1% durante la settimana. Lo Yen giapponese è riuscito a limitare le perdite, scendendo dello 0,5%. Il calo significativo subito dallo JPY nell’ultimo mese ha contribuito alla costruzione di un posizionamento corto sulla valuta nipponica: gli investitori non hanno venduto lo JPY subito dopo la pubblicazione dei dati di inflazione americana perché lo avevano già fatto nelle settimane precedenti. L’andamento delle valute emergenti è stato più variegato. Il real brasiliano è risultato tra le migliori valute della settimana, apprezzandosi di oltre il 2%. Il robusto aumento dei tassi consegnato dalla Banca centrale inizia a sostenere la valuta. La lira turca ha confermato la performance negativa che registra abbastanza spesso da diverse settimane. La decisione della sua Banca Centrale di tagliare i tassi di 200 punti base mentre l’economia affronta un tasso di inflazione del 20%, è stata decisamente sfortunata e continua a pesare sulla valuta che nella settimana ha perso più del 2%. A cura del team obbligazionario di Mediobanca SGR – Dati aggiornati alle 17.30 del 12 novembre 2021

|

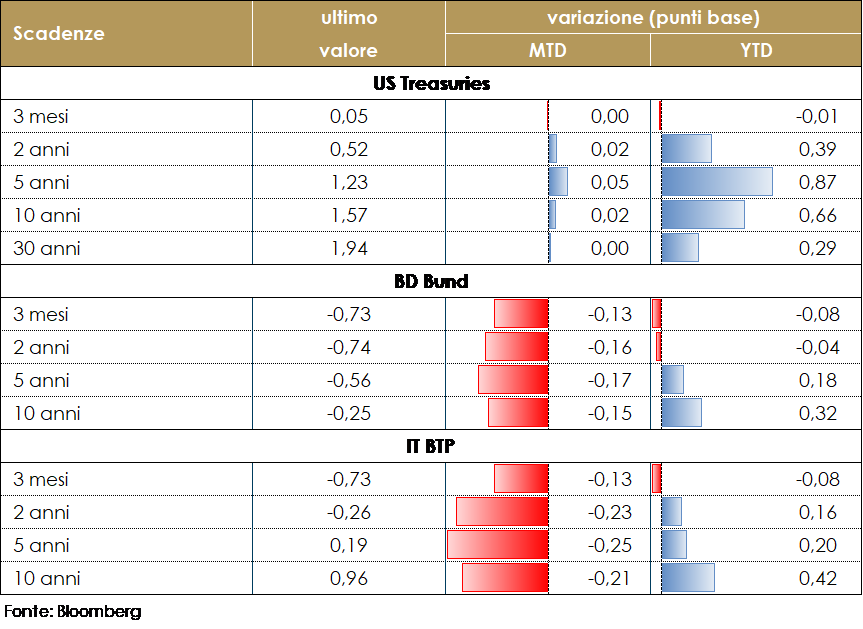

| MERCATI DEI TITOLI GOVERNATIVI

Sulla scia della pubblicazione del dato sul CPI statunitense i rendimenti dei titoli obbligazionari US sono aumentati, guidati dall’aumento delle aspettative di inflazione lungo tutta la struttura a termine e del term premium sul segmento a breve e medio termine. I dati sul CPI statunitense decisamente superiori alle previsioni hanno nuovamente rinforzato le attese per un rialzo dei tassi da parte della Federal Reserve: dopo il movimento degli ultimi giorni il mercato prezza il primo aumento a luglio ’22 e 2,5 aumenti entro la fine del ’22. Se è vero che la Fed non può risolvere le strozzature delle catene di produzione e l’inflazione da offerta, potrebbe (secondo i mercati) voler moderare l’inflazione guidata dalla forte domanda, che è stata stimolata dallo stimolo fiscale e dalle condizioni finanziarie ultra-accomodanti. Sappiamo che la Fed ha chiarito che manterrà separato il porcesso del tapering da quello del rialzo del costo del denaro ed ha per ora fissato il ritmo del taper per i mesi di novembre e dicembre, ma il ritmo potrebbe essere accelerato al FOMC di dicembre per il 2022, questo rende la riunione del 15 dicembre particolarmente rilevante. Durante la settimana sono aumentati anche i rendimenti dei titoli obbligazionari tedeschi, guidati da un aumento delle aspettative di inflazione complice la conferma dell’inflazione tedesca al 4.6% a/a per il mese di ottobre e la correlazione con i rendimenti statunintensi. Per i rendtimenti dell’Area Euro resta cruciale la riunione della BCE del 16 dicembre, che dovrà fornire indicazioni sul futuro del programma di acquisito di titoli. Dati aggiornati alle 17.30 del 12 novembre 2021

VIEW STRATEGICA Governativo US Le attese di un continuo sostegno monetario e la considerazione di temporaneità dell’aumento dell’inflazione hanno fatto diminuire la volatilità sui titoli obbligazioni. I rendimenti governativi statunitensi sono scesi nell’ultimo mese guidati da un calo del term premium. Esprimiamo una view neutrale. Governativo EU: I titoli governativi europei dovrebbero evidenziare un decoupling da quelli statunitensi, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE. A giugno la BCE, pur fiduciosa sulla ripresa, ha confermato che gli acquisti netti relativi al PEPP avverranno ad un ritmo significativamente superiore a quello di inizio 2021 dichiarando prematuro e non necessario un qualsiasi cambiamento dei parametri di politica monetaria. |

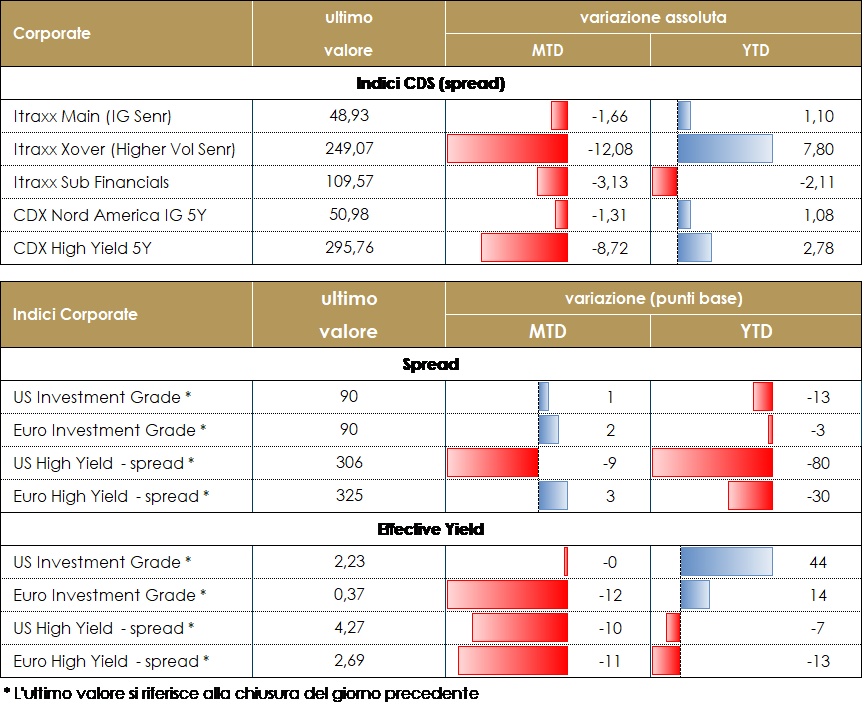

MERCATI DEI TITOLI CORPORATE

Il mercato corporate ha chiuso una settimana senza particolare direzionalità, dopo una buona apertura di settimana, e una chiusura più in sofferenza dopo il repricing sui tassi e la volatilità tornata cospicua sui tassi core e su spread della periferia. Nella settimana l’attenzione è stata in particolare sui dati di inflazione americana usciti più alti delle attese che mettono in discussione le recenti conferme delle politiche accomodanti in particolare della Fed. Tassi più alti quindi che determinano direttamente una performance negativa dei comparti IG che, pur rimanendo compressi lato spread, subiscono maggiormente la lunga duration degli indici e chiudono negativi. Su HY, in particolare sul cash, il buon inizio di settimana ha permesso di contenere l’impatto dei tassi in risalita con indici che chiudono la settimana sostanzialmente invariati. Su indici di Cds il movimento e’ stato al margine negativo dopo il buon inizio del mese di novembre con chiusure in lieve allargamento +5bp sia sul mercato HY Eur (Xover) che su HY US (CDX HY) mentre più stabili su High Grade, Itraxx Main in Eu a +2, così come in US CDX IG +1bp. Tono ancora positivo sul primario molto attivo su Financial e su Subordinati Corporate. Su Corporate i deal Hybrid di Veolia (BBB- 500Mio perp nc 6y 2%), Iberdrola (BBB- 750Mio perp nc 6y 1.575%) e i senior di Gazprom (BBB- 500Mio 7y 1.85%) e KPN (BBB 700Mio12y 0.875%). Su HY segnaliamo una doppia tranche di Lufthansa (BB-, 900Mio 5.5y 2.875%, 600Mio 2y 1.625%) e GPK (BB 290Mio 7y 2.625%). Su finanziari due AT1 spagnoli, Banco Sabadell (B+ 750Mio Perp nc 5.5y 5%) e Unicaja (B 500Mio Perp nc 5y 4.875%) e il subordinato T2 di BCP (B+ 300Mio 10nc5y 4%) e BFCM (BBB 750Mio 10y 1.125%). Su Senior, ICCREA (BB- 500Mio long4y 2.125%) e LaPoste (A+ 900Mio 12y 1%). A cura del team obbligazionario di Mediobanca SGR Dati aggiornati alle 17.30 del 12 novembre 2021

VIEW STRATEGICA Corporate IG: Il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutrale Corporate HY: Outlook positivo ma con possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale |

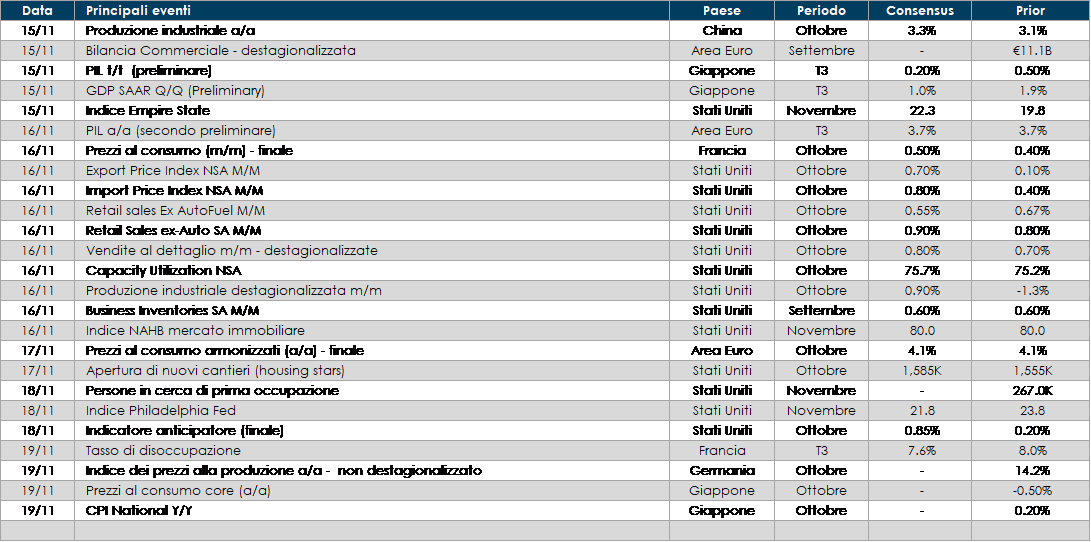

LA PROSSIMA SETTIMANA: quali dati?

- Europa: La prossima settimana, saranno pubblicati i dati sull’ occupazione dell’Area euro in T3 e la ripartizione dettagliata dei dati sull’inflazione della zona euro in ottobre.

- Stati Uniti: verranno pubblicati i dati sulla produzione industriale, le vendite al dettaglio e la fiducia dei consumatori. Verranno poi dati i consueti aggiornamenti sul mercato del lavoro con le richieste iniziali e continue di sussidi di disoccupazione e l’aggiornamento sul mercato immobiliare con le richieste di mutuo, il numero di nuovi cantieri e i permessi edili.

- Asia: il Giappone pubblicherà il dato sul Pil di T3. La Cina pubblicherà i dati relativi alle vendite al dettaglio e alla produzione industriale di ottobre.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.