La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: cosa spiega il recente calo del rendimento dei Treasury statunitensi?

- I rendimenti a lungo termine US in T2 sono diminuiti nuovamente, dopo il marcato aumento registrato in T1 2021, legato ai progressi della campagna vaccinale e all’aspettativa di nuovi stimoli fiscali promessi da Biden

- Il meeting del FOMC di giugno ha innescato un marcato appiattimento della struttura a termine dei tassi: la struttura a temine adesso incorporata l’aspettativa di una Fed che agirà “prima”, ma alzando “meno” il costo del denaro negli anni successivi.

- Per osservare uno steepening della struttura termine, sarà necessario assistere a una riduzione delle aspettative legate ai primi rialzi dei tassi e a un corrispondente aumento di quelle relative al tasso naturale della Fed

- Il FOMC della prossima settimana potrebbe essere il primo, il catalizzatore più immediato che potrebbe cambiare le aspettative di mercato.

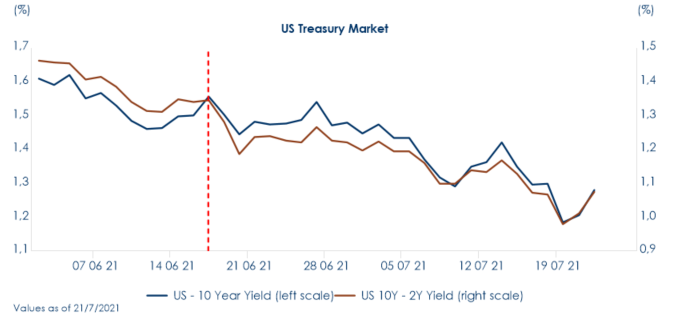

| Fig. 1: Questa settimana i rendimenti dei titoli governativi statunitensi sono stati particolarmente volatili, toccando un nuovo minimo a 1.18%, per poi rimbalzare nuovamente a 1.3%, lo stesso livello della scorsa settimana, in attesa della riunione del FOMC della settimana prossima.

|

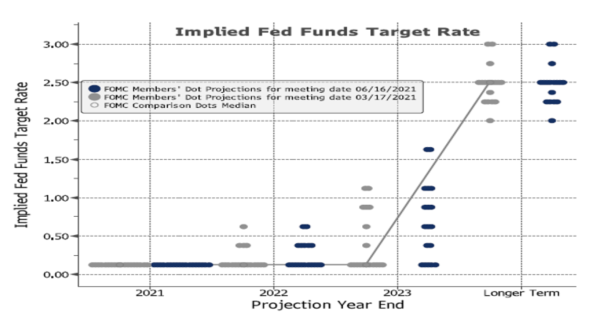

Fig. 2: L’inserimento nelle previsioni nel dot plot del FOMC di giugno di due rialzi è stato interpretato come un minor impegno della Fed rispetto alla nuova strategia di flexible average inflation targeting…

(Fonte Bloomberg) |

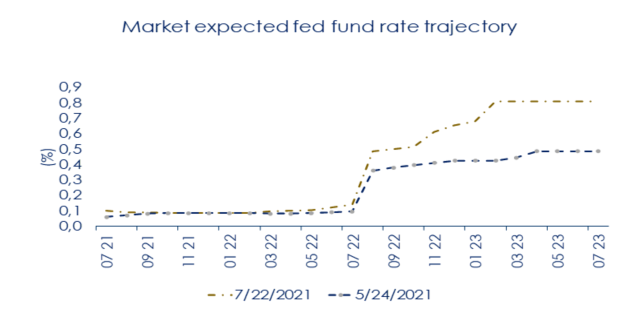

| Fig. 3: … e ha comportato una eccessiva ricalibrazione delle aspettative di mercato legate alla politica monetaria US. Il mercato si aspetta che la Fed aumenti i tassi prima e più velocemente di quanto si aspettava prima della riunione del FOMC di giugno.

|

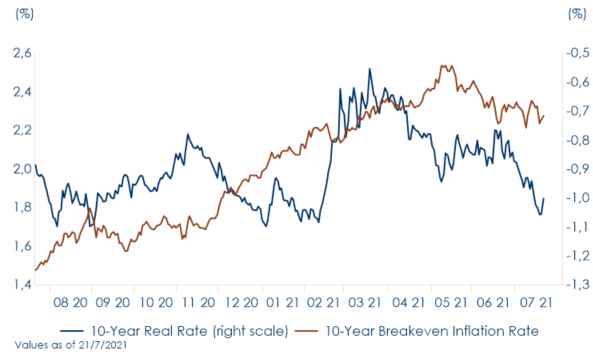

Fig. 4: Il movimento di rialzo dei rendimenti nominali in T1 è stato guidato sia dalle aspettative di inflazione sia dai tassi reali. Invece, il movimento di T2 è stato generato da una diminuzione dei rendimenti reali….

|

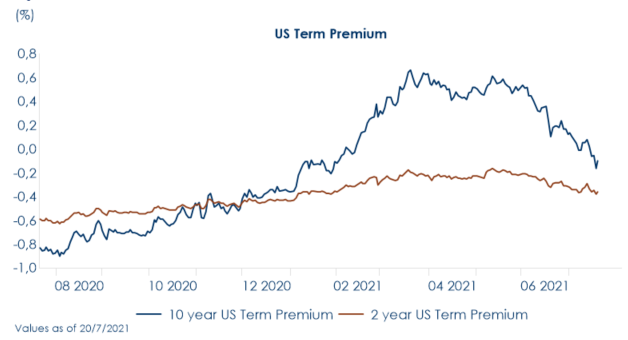

| Fig.5… e da una diminuzione del term premium, che è diminuito maggiormente sulle scadenze a lungo rispetto a quelle di breve termine. Sul calo del term premium a lungo termine hanno pesato quattro fattori: 1) le preoccupazioni legate alla diffusione delle nuove varianti Covid; 2) i timori di un rallentamento della crescita globale dopo il taglio di riserva obbligatoria della PBoC; 3) l’aumento del prezzo del petrolio; 4) la previsione di nuove emissioni del Tesoro necessarie per finanziarie l’accordo bipartisan sulle infrastrutture

|

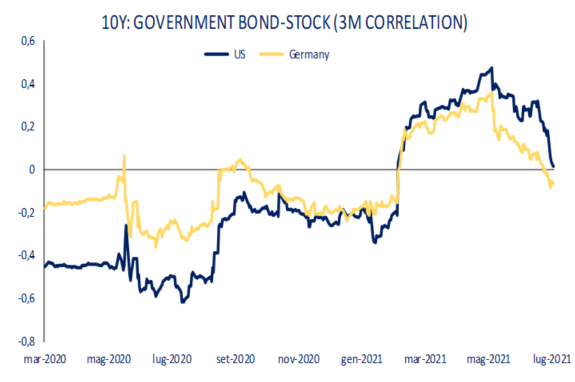

Fig.6 Anche le correlazioni tra i rendimenti azionari e obbligazionari sembrano essere diminuite recentemente, dopo essere tornate positive da febbraio. Le correlazioni negative, a parità di condizioni, aumentano il valore di copertura dei Treasuries e spingono i term premium verso il basso.

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

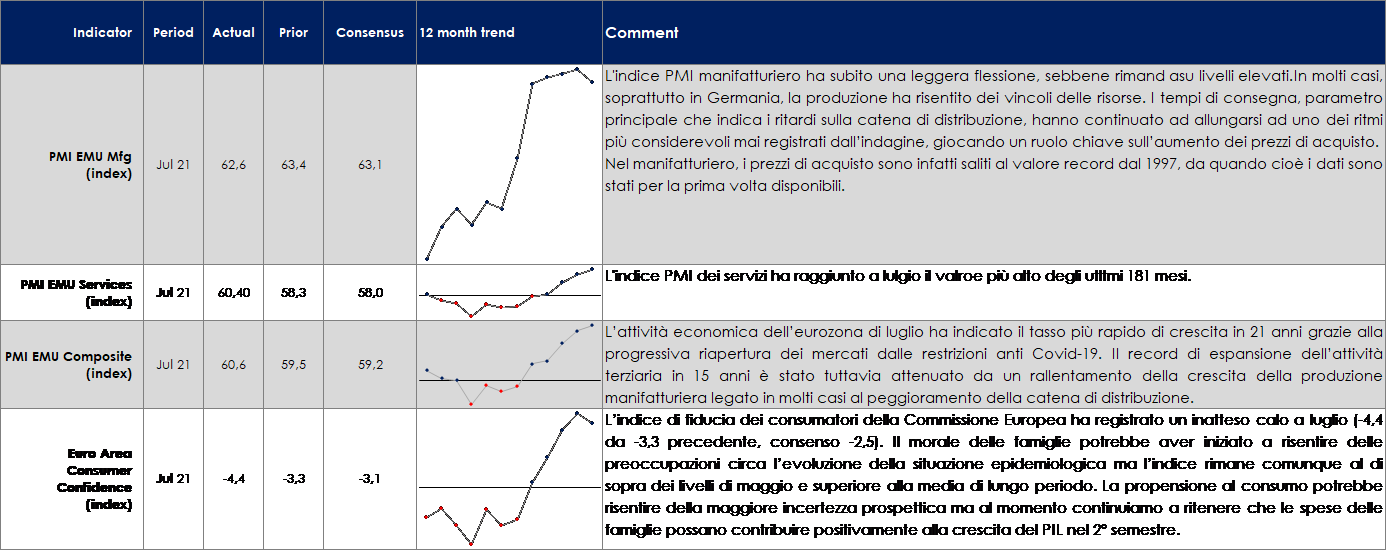

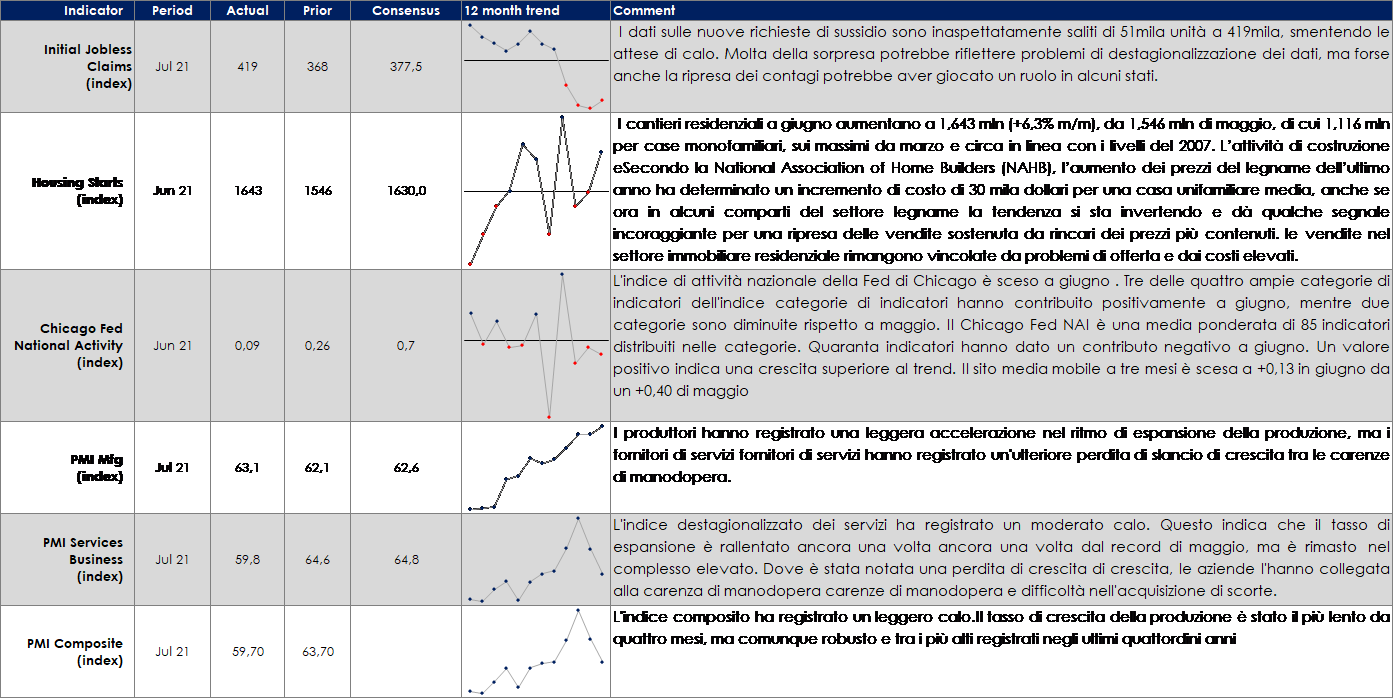

EUROPA: gli indici PMI di luglio confermano che l’economia sta ancora rimbalzando rapidamente e che le pressioni sui prezzi continuano a crescere

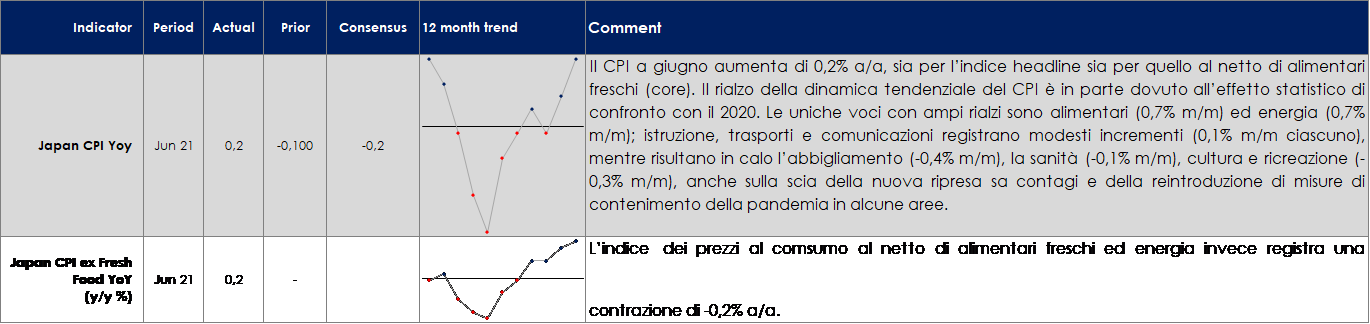

ASIA: in leggero aumento l’inflazione in Giappone

USA: Gli indici PMI indicano una ripresa robusta del settore privato e una più rapida espansione della produzione manifatturiera

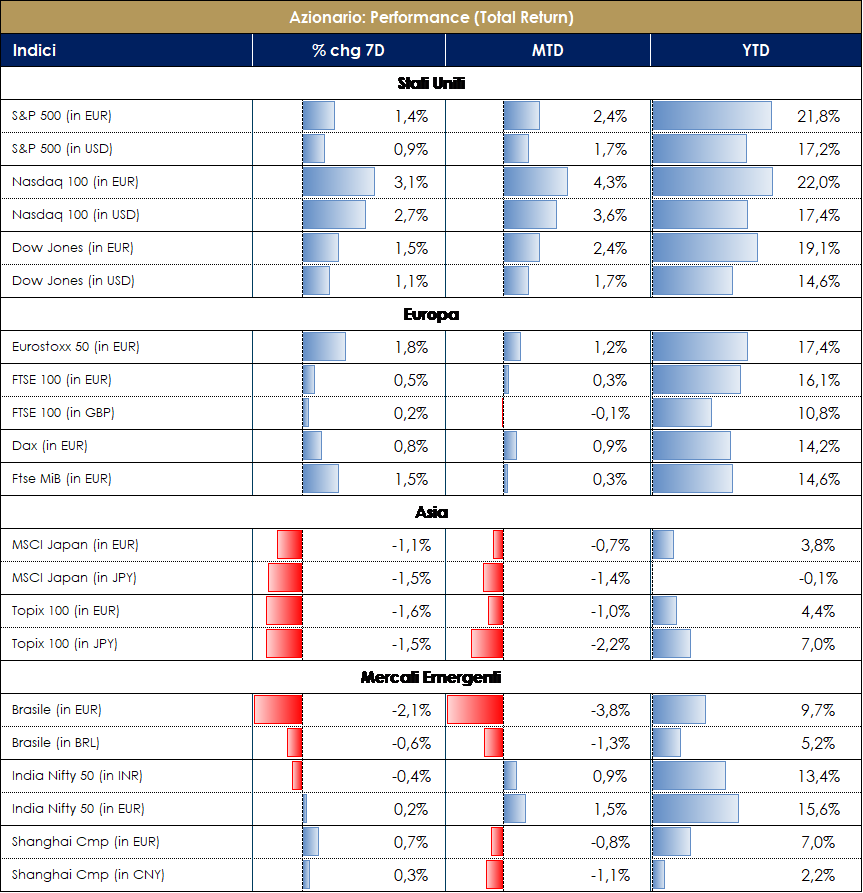

PERFORMANCE DEI MERCATI

MERCATI AZIONARI

Delta cerca di influenzare Mr. Market ma la reporting season risolleva gli animi L’attività economica rimane forte e gli utili continuano ad essere migliori in tutte le aree geografiche). Mentre la variante Delta pone un rischio per le previsioni di PIL e ripresa, sembra sempre più probabile che i governi eviteranno nuovi lockdown in quanto le ospedalizzazioni e i decessi restano poco correlati all’aumento dei contagi, ancor meno nei Paesi maggiormente vaccinati. Dopo essere entrati nel pieno della reporting season (sebbene il 50% della stessa si vedrà la settimana prossima), si evidenzia come il 18% delle società US e il 23% europee abbiano riportato questa settimana: i risultati indicano una forte ripresa, sostenuta dall’accelerazione dello slancio dell’attività nel Q2 e da effetti base favorevoli (easy comps) in termini di confronto anno su anno vs le chiusure generalizzate dell’anno passato.

| L’86% delle società dell’S&P500 (performance +1.35% questa settimana) ha battuto le stime di EPS (EPS g a +99% a/a, sorprendendo positivamente del 18% e crescita dei ricavi a +15% a/a, sorprendendo positivamente del 3%); i settori delle Materie Prime, Discrezionali e Finanziari stanno registrando una crescita molto forte mentre HealthCare +10.55% è stato il best sector nella settimana. In Europa, il 62% delle società dello Stoxx600 (SXXE +1.75% nella settimana) ha battuto le stime di EPS (EPS g del Q2 a +29% a/a, sorprendendo positivamente dell’8% e crescita dei ricavi a +19% a/a, +3% vs aspettative); la reporting per i settori Energetici (anche se worst in termini di performance) e ciclici è molto più forte rispetto a quella dei difensivi (aiutati dalle più facili comps e da un PMI sequenzialmente più alto nel Q2) con Basic Resources, Travel&Leisure, Media e Industrials i best sectors. Anche in Giappone si registrano buoni numeri: il 68% delle società del Topix ha battuto le stime EPS, con una crescita complessiva dell’EPS del +46% a/a; la crescita dei ricavi è a +10% a/a in questo trimestre e il 57% delle società ha battuto le stime sulla topline. Dando più colore sui movimenti visti sul mercato azionario, di incoraggiante resta il fatto che molte società hanno rivisto al rialzo le proprie prospettive di profitto annuale. Riprendendo il titolo dello scorso settimanale (“chi riporta male paga doppio”), si nota come il mercato stia premiando la reporting positiva sul Q2 se unita ad un’altrettanta revisione al rialzo della guidance FY21 e come invece stia punendo i soli numeri positivi dell’ormai atteso Q2 a discapito di una poca visibilità sul FY21 o addirittura una revisione al ribasso (soprattutto in termini di margini con l’aumento generalizzato dei prezzi delle materie prime). BEAT: ASML, Daimler, Julius Baer, K+S, Next, Novartis, Orpea, SAP, SSAB A, Alstom, EasyJet, ProSiebenSat.1, Publicis, UBS Group, Dassault Aviation, Thales, Valeo, Vodafone. MISS: PPG, AkzoNobel, Salvatore Ferragamo, Ubisoft, Unilever, Scatec, SEB. Il mercato si attende che lo slancio della crescita globale rimanga robusto nel Q3 ma i rischi di ribasso stanno aumentando: l’attuale livello del PMI statunitense è coerente con un elevato run-rate di crescita del PIL statunitense dell’8%, quattro volte il tasso di crescita tendenziale del 2%; la spinta della riapertura e della spesa nei servizi affronta il rischio di ribasso a causa dell’impennata dei casi di Covid-19 data la diffusione della variante Delta. Nell’Eurozona, così come UK, la curva si è appiattita, dato che il drammatico scoppio della settimana scorsa nei Paesi Bassi non sta più peggiorando. I vaccini stanno funzionando: i dati continuano a suggerire che le vaccinazioni hanno indebolito significativamente il legame tra infezioni e complicazioni mediche. Naturalmente, ci vorranno circa due o tre settimane perché il potenziale impatto del “freedom day” dell’Inghilterra si manifesti nei dati. I dati economici ad alta frequenza non mostrano un grande colpo all’attività nonostante il continuo aumento delle infezioni in Europa. I viaggi e il turismo si sono ripresi dai bassi livelli invernali, ma rimangono sottotono. Infine, nella giornata di venerdì BoFA ML ha abbassato le stime sull’azionario europeo da positive a neutrali, riducendo le posizioni più cicliche.

A cura del team Core Equity Value di MB SGR PERFORMANCE MERCATI AZIONARI –Dati aggiornati alle ore 17.30 del 23 luglio 2021

VIEW STRATEGICA I dati sull’efficacia dei vaccini hanno innescato una nuova fase di aumento della propensione al rischio. Le componenti forward looking dei principali indicatori anticipatori hanno accentuato la loro accelerazione e i listini azionari hanno reagito con una riduzione dei premi al rischio, un deciso rialzo delle quotazioni e una rotazione settoriale, anche grazie agli ottimi risultati a livello micro. |

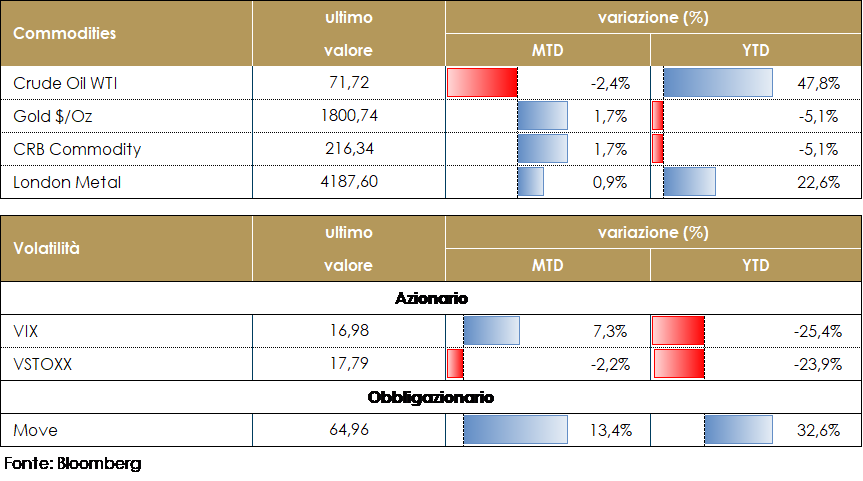

MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio si attesta sopra i 70 dollari al barile, nonostante i timori sulla domanda di materie prime, qualora la ripresa dovesse rallentare a causa dei nuovi contagi. Il 18 luglio i membri dell’OPEC+ hanno raggiunto un accordo, sui nuovi livelli di produzione di petrolio previsti dal 1° agosto. L’OPEC+ inietterà 400.000 barili al giorno ogni mese, aumentando la produzione totale di circa 2 milioni di barili al giorno, entro la fine dell’anno. Questi aumenti mensili continueranno anche l’anno prossimo, salvo revisioni, grazie all’estensione dell’intesa fra i produttori, oltre la scadenza prevista ad aprile 2022. La nuova ripartizione vede gli Emirati Arabi (con Iraq e Kuwait), autori dell’empasse di inizio mese, ottenere quote di produzione maggiori da maggio 2022 (anche Russia e Arabia Saudita aumenteranno le loro quote). Il dato sugli stock settimanali EIA non ha agito significativamente sui movimenti settimanali. Le scorte settimanali di petrolio grezzo sono salite, ma benzine e distillati si sono contratti, rassicurando sul consumo al dettaglio americano. Si è ridotta la capacità di raffinazione e sono scesi ancora gli stock strategici a Cushing, Il VIX è rientrato in area 17 PERFORMANCE – Dati aggiornati alle ore 17.30 del 23 luglio 2021

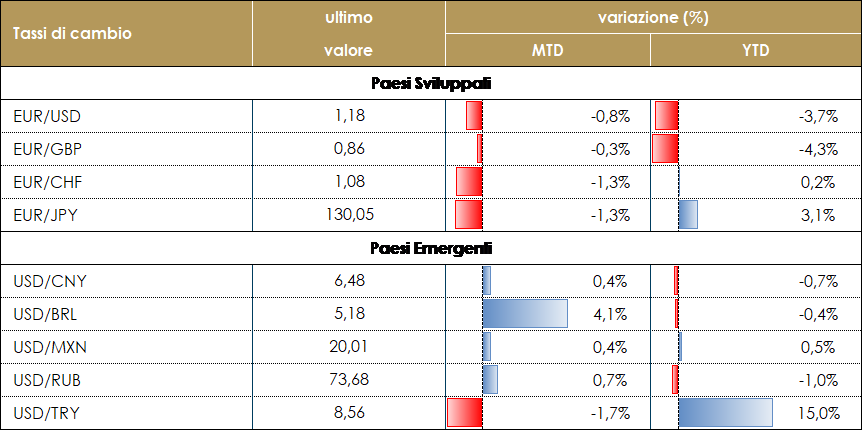

TASSI DI CAMBIO Il trend di apprezzamento del dollaro è continuato, ma ad un ritmo più lento sia contro le valute del G10 che contro quelle dei mercati emergenti. Nel G10, il dollaro canadese ha recuperato parzialmente le perdite registrate nella settimana precedente: ha chiuso la settimana apprezzandosi dello 0,4% contro il biglietto verde. La peggior performance è stata quella del dollaro australiano, che ha perso lo 0,4%. La volatilità nel mercato FX è rimasta contenuta e vicina ai minimi recenti: la volatilità a 1 mese dell’Eurusd è scesa fino al 5,1% durante la settimana (non troppo lontano dal minimo dell’anno del 4,9% registrato all’inizio di giugno) L’evento principale della settimana è stata la riunione della BCE. Christine Lagarde ha colto l’occasione per spiegare il nuovo quadro adottato dalla BCE, ma è rimasta vaga su come la Banca Centrale potrà raggiungere il suo nuovo obiettivo. L’euro, dopo essere tornato brevemente sopra 1,18, ha chiuso la settimana al di sotto di quel livello. Le valute dei mercati emergenti si sono generalmente deprezzate nei confronti del dollaro, anche se, come nel caso del G10, a un ritmo più lento rispetto alla settimana precedente. Il peggiore performer è stato ancora una volta il Rand sudafricano, che ha perso quasi il 2% contro il dollaro: l’incertezza legata ai disordini nel paese ha continuato a pesare sulla sua valuta. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE TASSI DI CAMBIO – Dati aggiornati alle 17.30 del 23 luglio 2021

|

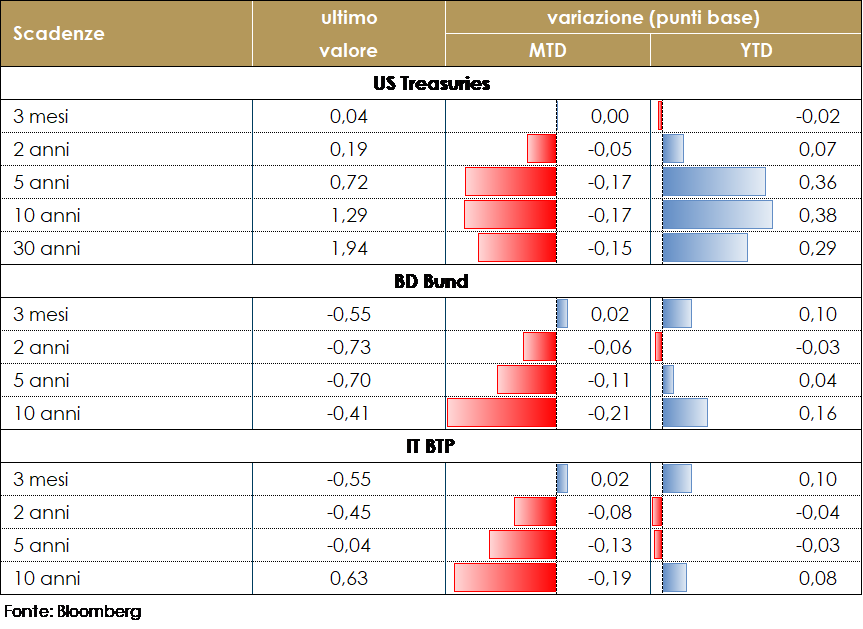

| MERCATI DEI TITOLI GOVERNATIVI

Questa settimana i rendimenti governativi statunitensi hanno registrato una settimana volatile, per poi chiudere vicini ai livelli della settimana scorsa. Nell’Area Euro la riunione di politica monetaria della BCE di questa settimana della BCE, dai toni decisamente accomodanti nell’interpretazione della nuova strategia di politica monetaria, ha avuto un impatto positivo sui governativi europei, con i rendimenti in moderata flessione in particolare sulle scadenze lunghe nonostante il robusto rally già registrato nelle ultime settimane. Durante la riunione è stata annunciata come atteso la nuova forward guidance sui tassi di interesse mentre sono rimasti invariati tutti i parametri di politica monetaria.Durante la conferenza stampa il presidente Lagarde ha declinato il nuovo obiettivo d’inflazione in tre criteri in base ai quali verranno prese le scelte (1) l’obiettivo simmetrico al 2%, (2) la volontà che questo obiettivo sia raggiunto per buona parte dell’orizzonte previsivo e non solo alla fine e (3) l’intenzione che il livello del 2% sia mantenuto nel medio termine; a questi si aggiunge la tolleranza di un’inflazione più elevata per un ragionevole periodo di tempo. In particolare, la scelta dell’orizzonte temporale non puntuale ma ampio, lega ancora più strettamente le scelte sui tassi alle previsioni che l’istituto elabora sull’inflazione, seppur non in maniera meccanica. Di fatto, con queste parole, l’istituto afferma che l’inflazione dovrà raggiungere il 2% e restarvi a lungo prima di una stretta monetaria. Pertanto, nel complesso, come atteso, la revisione della strategia porta a un orientamento di politica monetaria più accomodante di quanto non lo fosse in precedenza, a parità di altre condizioni. Ora l’attenzione si sposta sulla riunione del FOMC della settimana prossima. Probabilmente la Fed aspetterà settembre per decidere la tempistica della riduzione dei propri acquisti. PERFORMANCE DEI TITOLI GOVERNATIVI – Dati aggiornati alle 17.30 del 23 luglio 2021

VIEW STRATEGICA Governativo US: Le attese di un continuo sostegno monetario e la considerazione di temporaneità dell’aumento dell’inflazione hanno fatto diminuire la volatilità sui titoli obbligazioni. I rendimenti governativi statunitensi sono scesi nell’ultimo mese guidati da un calo del term premium. Esprimiamo una view neutrale. Governativo EU: I titoli governativi europei dovrebbero evidenziare un decoupling da quelli statunitensi, sulla scia delle aspettative di un ulteriore allentamento monetario da parte della BCE. A giugno la BCE, pur fiduciosa sulla ripresa, ha confermato che gli acquisti netti relativi al PEPP avverranno ad un ritmo significativamente superiore a quello di inizio 2021 dichiarando prematuro e non necessario un qualsiasi cambiamento dei parametri di politica monetaria. |

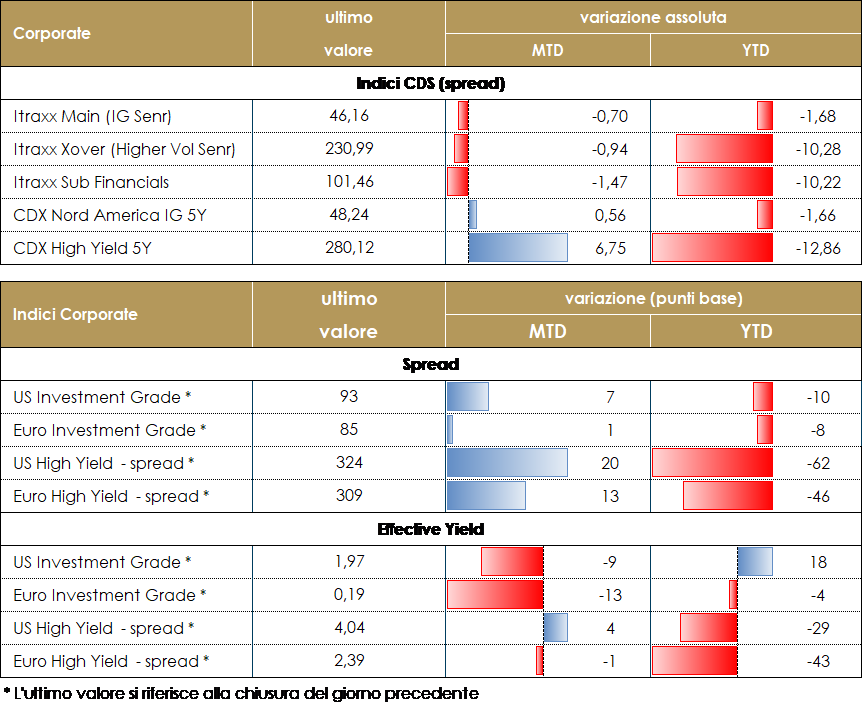

MERCATI DEI TITOLI CORPORATE

Nella settimana trascorsa il mercato corporate è stato caratterizzato da due fasi distinte: un inizio settimana piuttosto negativo con spread in allargamento e risk-off generalizzato e una seconda fase positiva a partire da mercoledì con livelli in chiusura lievemente migliori rispetto la settimana scorsa. I temi predominanti sul mercato sono stati ancora una volta i numeri sulla pandemia e in particolare sulla diffusione della variante delta, in UK e nei paesi emergenti e lato macro il meeting della ECB, giovedì, che ha mantenuto invariato le policy e definito con maggiore dettaglio, sempre con toni accomodanti, l’approccio di lungo termine su inflazione e su forward guidance dei tassi. Il mercato primario si è confermato poco attivo, come peraltro atteso data la stagionalità estiva e la prosecuzione della reporting season con il relativo blackout.Su base settimanale, inclusa la giornata odierna, gli indici HY hanno chiuso poco variati mentre positiva la performance su IG prevalentemente per l’effetto tasso, in discesa nuovamente nella settimana. Su Indici CDS, ancora liquidi nonostante il periodo, la settimana su Itraxx Xover (Hy) si è chiusa con un -3 dopo aver toccato quasi 20bp di allargamento nelle prime due sedute cosi’ come in US dove CDX HY ha visto lo spread scendere di 5bp dopo aver allargato di 25bp infraweek. Su Investment Grade, in Europa Itraxx Main ha chiuso piu tight (-1) così come in US, con CDX IG a -1 nella settimana in cui è tornata la volatilità sui mercati.Sul mercato primario solo tre emissioni da segnalare, doppia tranche Alstom (BBB 700Mio 9y 0.5% e 500Mio 6y 0.125%), Covivio Hotels (BBB 500Mio 8y 1%) e, nel comparto HY, United Group (B 600Mio 5y 3.125%). A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 23 luglio 2021

VIEW STRATEGICA Corporate IG: Il supporto della politica monetaria con acquisti diretti e forward guidance su “tassi bassi a lungo” giustificano i livelli compressi degli spread. Nel corso dell’anno il miglioramento del ciclo economico garantirà ulteriore supporto alla solidità dei fondamentali. Manteniamo una view neutrale Corporate HY: Outlook positivo ma con possibili fasi di volatilità che potranno rappresentare occasioni di acquisto. Default rate contenuti con picco nel T1, su livelli comunque ridotti rispetto ai cicli precedenti. Supporto al mercato da fattori tecnici positivi e ricerca di rendimento. Manteniamo una view neutrale |

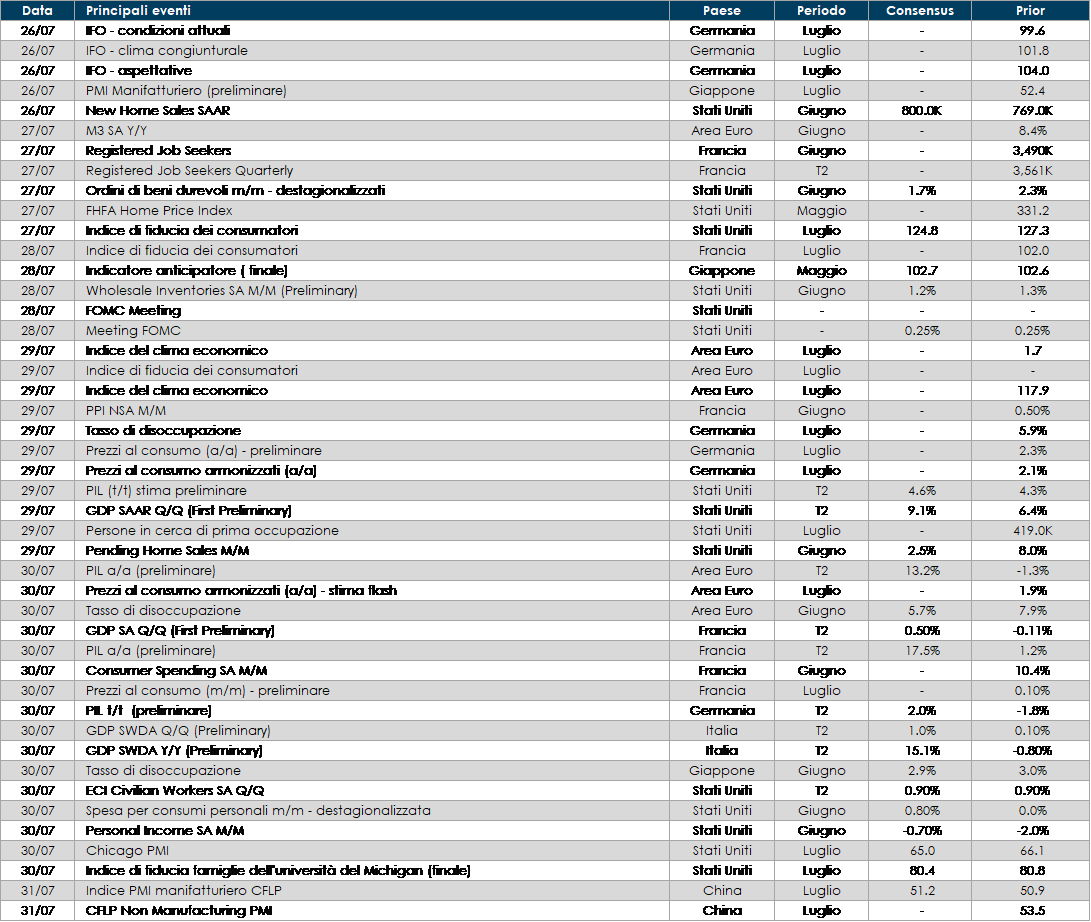

LA PROSSIMA SETTIMANA: quali dati?

Europa: La settimana prossima inizia la pubblicazione dei dati relativi al PIL del secondo trimestre. i primi paesi a pubblicare questi dati saranno la Francia e la Germania e Italia. A livello aggregato sarà pubblicata la stima preliminare dell’inflazione armonizzata per l’intera Area Euro relativa al mese di luglio. in Germania sarà pubblicato l’indice IFO relativo al mese di luglio.

Stati Uniti: l’attenzione sarà principalmente rivolta al meeting di politica monetaria del FOMC e alla pubblicazione della prima stima del PIL del secondo trimestre dell’anno

Asia: sia in Cina sia in Giappone verranno pubblicati i valori preliminari degli indici PMI manifatturieri

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare, il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.