La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: La Cina sarà l’unica grande economia ad espandersi nel 2020?

- La ripresa economica cinese fornirà stabilità alla crescita globale, mentre le economie avanzate affrontano la seconda ondata di Covid-19.

- La fase di espansione della Cina nel 2020 si è articolata in due fasi, la prima sostenuta dallo stimolo statale, la seconda in cui la ripresa economica si è estesa alla domanda.

- La Regional Comprehensive Economic Partnership, siglata recentemente, faciliterà un ruolo sempre più rilevante della Cina nel commercio internazionale.

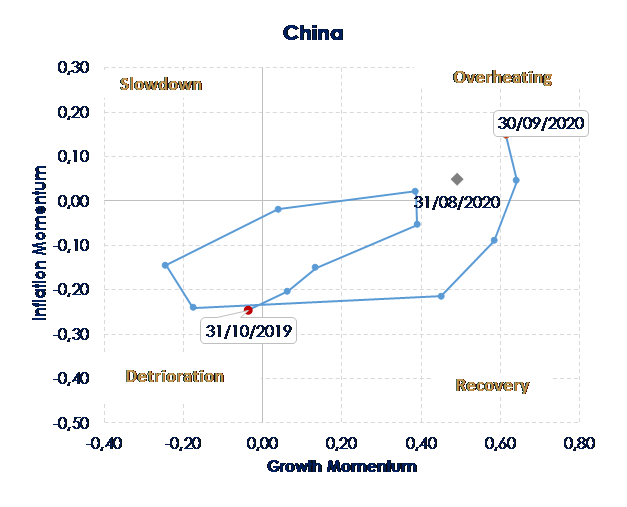

| La Cina, l’economia più colpita in T1 dalla Covid-19, è riuscita a registrare una netta ripresa a partire da T2 2020 – mentre le economie del resto del mondo ancora si contraevano – ed ha continuato a crescere stabilmente nel terzo trimestre dell’anno in corso (4,9% a/a). L’indice PMI composito (Fig.1) evidenzia che il recupero è in atto dal mese di marzo e si è consolidato a partire da maggio, quando l’indice si è assestato su valori vicini a 55. Ora, dopo le due straordinarie oscillazioni sopra e sotto 50 dei primi due trimestri dell’anno (Fig.1 linee verdi), la crescita trimestrale del Pil cinese si appresta a ritornare alla sua media di lungo periodo, non lontana dall’1,5% t/t (e 6% a/a). Il nostro indicatore di business cycle (Fig.2), che fotografa il ciclo economico del paese usando dati disponibili a fine settembre, colloca il paese in una fase di overheating (momentum di crescita ed inflazione entrambi positivi).

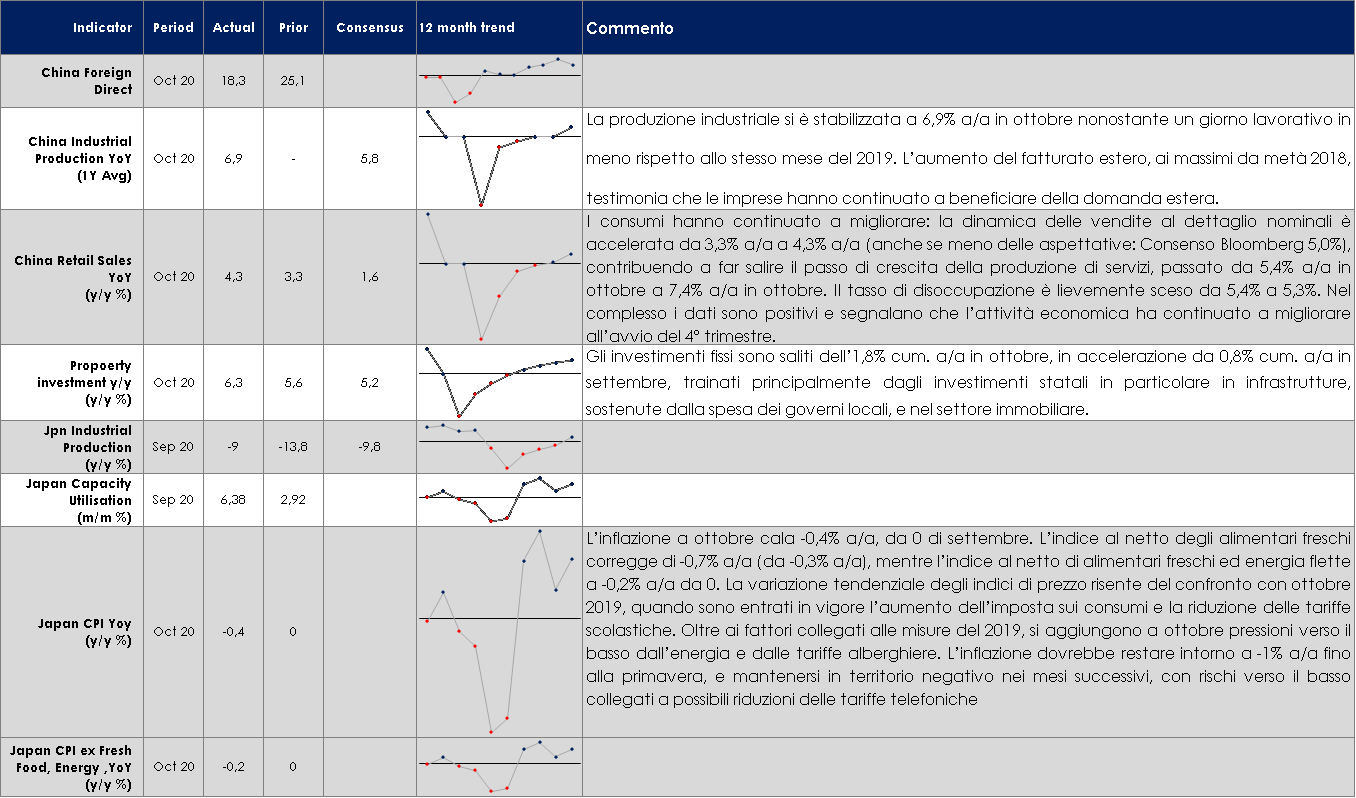

Un’altra conferma arriva dai dati monetari. L’impulso creditizio tende a guidare il ciclo economico da sei a nove mesi. Pertanto, c’è ancora lo slancio per sostenere la produzione cinese nella prima metà del 2021, anche se nel frattempo i numeri del credito si sono ridotti (Fig. 3). Tuttavia, il miglioramento della crescita dell’M1 rispetto alla crescita dell’M2 suggerisce che la propensione marginale a spendere tra le imprese e le famiglie cinesi potrebbe iniziare a riprendersi. La Cina sarà, così, l’unica economia ad espandersi nel 2020. La sua crescita fornirà stabilità alla crescita globale, mentre le economie avanzate affrontano la seconda ondata di Covid-19. L’ampia accelerazione della crescita cinese si è articolata in due fasi. La prima è stata guidata dal sostegno dello stimolo statale, che ha fatto uscire rapidamente il paese dalla contrazione innescata dalle misure estreme di contenimento del virus. Nella seconda la ripresa si è ampliata ed estesa anche alla domanda interna, permettendo all’economia di recuperare una certa capacità di autosostegno, ed allargandosi anche ai settori maggiormente colpiti dalla pandemia. I dati pubblicati insieme al Pil di T3 mostrano che gli investimenti fissi e l’interscambio netto hanno continuato a sostenere la crescita, sorretta altresì dal contributo positivo offerto, per la prima volta nell’anno in corso, dai consumi finali. I dati di ottobre, inoltre, segnalano un’accelerazione della ripresa all’inizio del quarto trimestre: a ottobre la produzione industriale è aumentata del 6,9% a/a e le vendite al dettaglio sono salite del 4,3% (a/a) sul periodo corrispondente, sorprendendo entrambe le attese positivamente. Più significativamente, il miglioramento delle vendite al dettaglio si è registrato sia nelle aree urbane che in quelle rurali ed è ampiamente diffuso tra tutte le categorie di consumo, con l’eccezione del petrolio e dei prodotti petroliferi. Particolarmente forte è stata la produzione di materiali da costruzione e di componenti elettronici. Le fabbriche continuano a beneficiare della forte domanda estera di beni cinesi. A ottobre gli investimenti in immobilizzazioni sono cresciuti dell’1,8% a/a su base annua, il che significa che la spesa in conto capitale è migliorata dal 7,6% a/a di settembre al 9,3%. Il principale motore di questa crescita è stata la crescita degli investimenti in infrastrutture, che sono balzati dal 4,6% a/a al 7,5%, molto probabilmente a causa di una corsa delle amministrazioni locali a impiegare i proventi della rapida emissione di titoli di Stato all’inizio dell’anno. Ciò spiegherebbe il recente spostamento della composizione della spesa per investimenti dalle imprese private verso le imprese statali. Anche la crescita della spesa in conto capitale delle imprese manifatturiere si è rafforzata a/a dal 3,0% al 3,5%, presumibilmente a causa del crescente ottimismo in risposta alla rapida ripresa economica e alla resistenza delle esportazioni. Infine, la crescita degli investimenti immobiliari è aumentata, passando a/a dall’11,9% al 12,2%. Ma la crescita maggiormente degna di nota durante tutto il 2020 è la crescita delle vendite all’esportazione, la più rapida da quando, a metà del 2018, è iniziata la guerra commerciale USA-Cina. Questo ci dice che nonostante la debole crescita nel resto del mondo, le esportazioni nette della Cina sono comunque cresciute, contribuendo per il 15% alla crescita nei primi tre trimestri e assicurando un aumento sostanziale della quota cinese nel commercio globale, data la variazione negativa nel 2020 del commercio internazionale totale. La forte ripresa delle esportazioni cinesi è dovuta, in primo luogo, alla rapida ripresa dell’industria cinese, grazie al successo della Cina nel controllare la diffusione della pandemia sul mercato interno. In secondo luogo, le continue discrepanze tra domanda e offerta in molti mercati esteri hanno guidato la ripresa delle esportazioni cinesi: mentre le restrizioni relative a COVID-19 bloccavano la produzione in alcuni paesi del mondo, gli esportatori cinesi hanno iniziato a riempire attivamente questo vuoto. Inoltre, con la firma della Regional Comprehensive Economic Partnership (Rcep) la Cina ha fatto un altro passo avanti per aumentare la propria posizione di rilievo nel commercio internazionale. Il 15 novembre scorso è stata istituita un’area commerciale che rappresenta il 30% del Pil mondiale ed è altrettanto rilevante in termini di popolazione. In questo modo si sono poste le basi per riunire di fatto la Cina con il Sudest asiatico e con l’Asia nord-orientale (dove Giappone e Corea del Sud rappresentano le punte economicamente e tecnologicamente più avanzate) nell’area commerciale più grande del mondo, caratterizzata da un elevato grado di complementarietà produttiva. Infatti, vi partecipano sia paesi industrializzati e alla frontiera dal punta di vista tecnologico, sia paesi emergenti che possono coprire in modo efficiente le produzioni a più alto contenuto di manodopera. Questa complementarietà è proprio l’elemento da cui dipende il successo degli accordi commerciali che includono facilitazioni sulle produzioni, realizzate all’interno dell’area stessa (cioè con un’elevata percentuale di valore aggiunto regionale).

A cura di Teresa Sardena, Mediobanca SGR |

Fig:1: L’ampia accelerazione della crescita cinese dopo la diffusione della Covid-19 si è articolata in due fasi

Fig:2: Il 2020 sarà anno di crescita positiva del PIL in Cina

Fig:3: Principali indicatori di crescita del ciclo economico cinese

Fig.4 la ripresa sul lato della domanda sta guadagnando terreno, ma è ancora in ritardo sul lato dell’offerta

Fig.5: il commercio internazionale sta tornando a crescere molto più lentamente del commercio cinese

Fig.6: Anche se la Cina sta aumentano le proprie importazioni, è in ritardo in quelle con gli Usa, secondo l’indice “US-China phase one tracker2

(Fonte: Peterson Institute for international economics) |

SETTIMANA TRASCORSA

EUROPA: il calo della fiducia dei consumatori lascia ipotizzare un crollo dei consumi in T4

Nell’opinione sulle proposte di budget 2021, la Commissione Europea in settimana ha notato che la politica fiscale dovrebbe fornire sostegno per 1,4% del PIL nel 2021, una volta corretta per il ritiro delle misure emergenziali una tantum. Tuttavia, “il previsto ritiro delle misure di emergenza nel 2021 (stimato a 3,4% del PIL nel 2020 e 0,8% nel 2021) è soggetto a crescente incertezza”, perché la CE si attende che gli Stati le estendano, in aggiunta a quanto finora previsto dai budget. La Commissione raccomanda anche di non ritirare lo stimolo fiscale troppo bruscamente.

ASIA: i dati cinesi confermano che la ripresa della crescita economica cinese ad un ritmo stabile

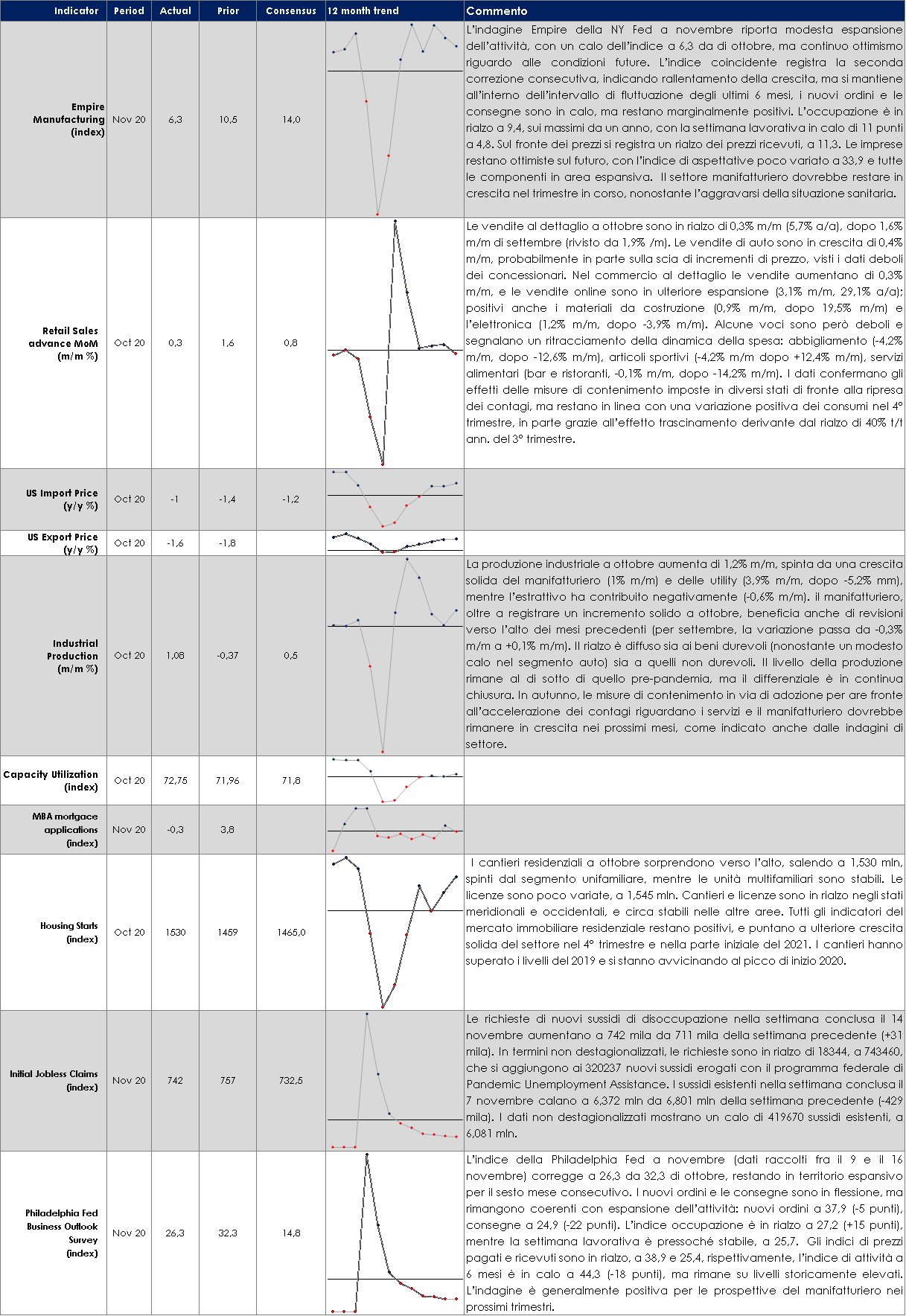

USA: le vendite al dettaglio crescono meno delle attese sui timori di un mancato rinnovo degli stimoli fiscali

| PERFORMANCE DEI MERCATI

MERCATI AZIONARI Entropia sui mercati: “IT’S ALL HAPPENING!” Seconda ondata, esito elezioni contestato, vaccino prima di Pfizer e poi di Moderna con evidenti vantaggi del secondo, efficacia di Pfizer rivista dal 90% al 95% e superamento rispetto al 94.5% di Moderna, melina dei mercati azionari in attesa di ulteriori news da ingerire (waiting for AstraZeneca…), rotation dei settori ciclici e value, dati macroeconomici ovunque, nuove misure restrittive di lockdown, Brexit, Tesla nell’S&P500, Oil che alza la testa, Bitcoin sui nuovi massimi, Fed e BCE sempre presenti…diventa sfidante descrivere quello a cui stiamo assistendo settimanalmente e identificare ciò che potrà essere l’ago della bilancia sui mercati. Come da attese, In Europa non è stata trovata alcuna soluzione all’impasse relativo alla definitiva approvazione del budget europeo e del Recovery Fund. Il “piano B” prevederebbe l’estromissione del Recovery Fund dalle trattative sul bilancio dell’UE; in questo modo l’unanimità non sarebbe più necessaria. Tale opzione è favorita da paesi come Francia, Spagna, Italia ed ora anche Olanda; la Germania sta ancora resistendo, lottando per trovare un compromesso. La probabilità che l’Ungheria e la Polonia (5% del PIL dell’UE) blocchino l’intero pacchetto sembra piuttosto remota, dato che il “piano B” sarà attivato in ultima istanza. L’indice EuroStoxx registra una performance positiva pari al +1.40% trainato dai titoli “value” e dai settori più ciclici quali Energy +5.80%, Banks +4.30%, Auto +4% e Basic Resources +3% contro Personal Care and Grocery Stores -2.15%. EuroStoxx 50 vede ENI +6.70%, Safran +6.50% e Total +6% come best single names contro Unilever -5.30%, Danone -3% e Siemens -2.40% in sofferenza. Sul mercato domestico “green light” per il FTSE MIB a +4.30% spinto da BPER +20%, Tenaris e Unipol +11% e FTSE PMI +5% con FILA e Datalogic +16%, Autogrill +15% e Cerved +14% i migliori della settimana contro Avio -11% (errore umano durante il lancio in orbita), Tinexta -8% (vendita parziale della quota di Quaestio pari a 5,44% post profit taking di 72 milioni di euro) e La Doria -6%. S&P500 flat con Oil&Gas +11% e Hotel&Rest +9%; Nasdaq100 +0.40% con Tesla +22%. VIX a 22 e petrolio sopra 42$/barile. A cura del team Core Equity Value di MB SGR PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 del 20 novembre 2020

VIEW STRATEGICA L’ampia liquidità messa a disposizione dalla Banche Centrali, gli interventi di stimolo fiscale e i possibili flussi in ingresso sosterranno un ulteriore recupero del ciclo economico che supporterebbe il trend positivo dei mercati |

MATERIE PRIME E VOLATILITA’ In un clima che resta condizionato da un prudente ottimismo in merito ai vaccini contro il COVID-1, il prezzo del petrolio è rimasto stabile sopra i 40 dollari al barile, mentre i dati relativi alle scorte settimanali negli USA hanno evidenziato un inatteso rialzo, con gli investitori che guardano anche all’appuntamento dell’OPEC+ di fine mese. PERFORMANCE – Dati aggiornati alle ore 17.30 del 20 novembre 2020

TASSI DI CAMBIO È stata una settimana spesa nei range per le principali valute G10 e USD è tornato a scambiare ampiamente sopra 1.18 contro EUR. La prossima settimana ci attendiamo qualche vendita di USD in previsione dei flussi di fine mese, ma fino ad allora non sono evidenti i motivi per cui dovrebbe rompere il range attuale. Le trattative tra l’UE e il Regno Unito sono ancora in corso, ma l’accordo non si è ancora concretizzato. Tuttavia, le voci di mercato parlano di un possibile deal all’inizio della prossima settimana e questo è il motivo per cui la sterlina inglese si è comportata bene durante la settimana, soprattutto contro il dollaro. Nel gruppo di paesi G10 la migliore valuta rimane (per la seconda settimana consecutiva) la corona norvegese: la chiusura di posizioni corte rimane il tema principale. Le valute dei mercati emergenti si sono comportate bene durante la settimana, anche se non c’è nessun outlier come la Lira Turca della settimana scorsa. Le buone notizie relative all’efficacia dei vaccini hanno stimolato un afflusso costante nelle obbligazioni in valuta locale dei mercati emergenti, mantenendo le rispettive valute ben supportate. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE TASSI DI CAMBIO –Dati aggiornati alle ore 17.30 del 20 novembre 2020

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio |

| PERFORMANCE DEI MERCATI

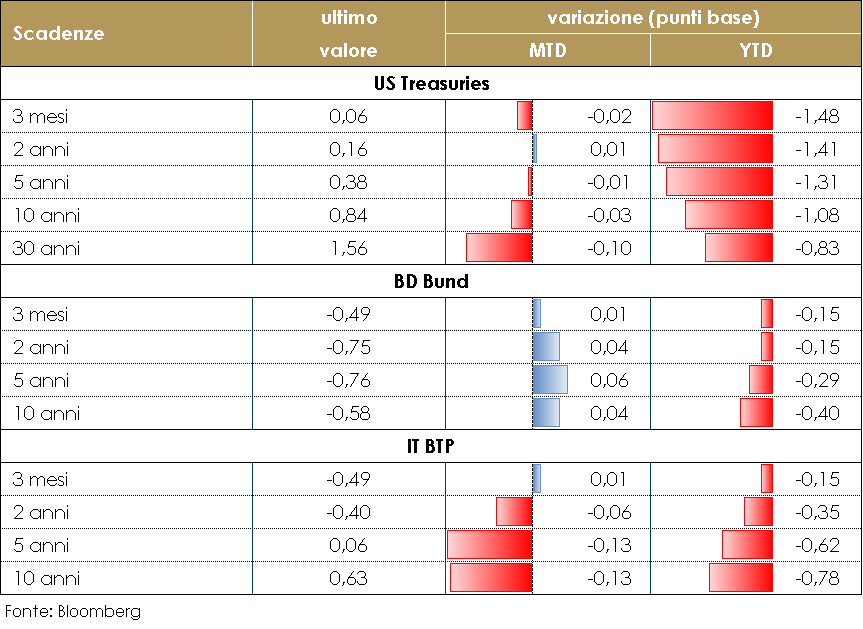

MERCATI DEI TITOLI GOVERNATIVI Nell’Area Euro, i rendimenti dei titoli governativi sono stati piuttosto stabili durante la settimana. I mercati restano in attesa del meeting del 10 dicembre della BCE, anche se probabilmente già prezzano un aumento considerevole della dotazione del PEPP. Questa settimana Christine Lagarde, in audizione al Parlamento Europeo, ha nuovamente sottolineato la necessità di un sostegno alla ripresa fino a quando il quadro non si sarà normalizzato confermando l’impegno della BCE ad agire in dicembre. La Presidente ha, d’altra parte nuovamente, chiesto anche l’attivazione del Next Generation EU, strumento ideato dall’Unione Europea per sostenere l’economia ma ancora in fase di definizione legale. Su questo fronte, infatti, il processo di definizione procede al rilento. A questa lentezza va imputato il rintracciamento osservato sul mercato governativo core con, seppur lieve, allargamento degli spread a seguito del veto di Ungheria e Polonia sulla clausola dello “stato di diritto”, costringendo le parti a nuove trattative. Il decennale tedesco è tornato a trattare sotto quota -0.55% dopo i massimi relativi visti sette giorni fa in area -0.45%. Abbastanza stabile lo spread tra BTP e Bund ora in area 122bps dopo aver toccato un minimo a 118bps. Sull’altra sponda dell’Atlantico i rendimenti dei titoli governativi statunitensi hanno ritracciato buona parte del movimento al rialzo delle ultime due settimane, con il decennale tornato a scambiare attorno a 0.84%, pesa il timore che gli stimoli fiscali non vengano rinnovati e possano rallentare la spesa dei consumatori. Sul fronte della politica monetaria, in settimana il vicepresidente Clarida ha ribadito che la Fed userà tutti gli strumenti disponibili per sostenere la ripresa, affermando che a suo avviso sarà necessario ulteriore stimolo sia fiscale sia monetario. Clarida ha confermato che il FOMC ha discusso possibili modifiche al programma di acquisto titoli all’ultima riunione, considerando le opzioni di 1) precisare in modo esplicito le condizioni o i tempi per il mantenimento in essere del programma oppure 2) allungare la scadenza dei titoli da acquistare. Anche alla luce dello stallo in Congresso su un nuovo pacchetto e della rapida accelerazione dei nuovi contagi, è probabile che il FOMC annunci interventi alla prossima riunione di metà dicembre. PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle 17.30 del 20 novembre 2020

VIEW STRATEGICA Governativo US: il massiccio intervento di politica monetaria espansiva della Fed ha riportato i rendimenti governativi abbondantemente sotto l’1% sulle principali scadenze. Alla luce della volatilità nell’attuale fase (possibili ulteriori tagli e funzione di hedge) manteniamo una view neutrale. Governativo Euro: nonostante l’allentamento monetario, non si identifica valore in questa asset class a fronte di rendimenti ampiamente negativi in particolare delle emissioni tripla A. |

MERCATI DEI TITOLI CORPORATE La settimana sul mercato del credito, così come per i principali asset rischiosi, è stata caratterizzata da una fase di relativa calma dopo l’inizio mese di estrema forza che ha portato spread sui minimi e valorizzazioni sui massimi di periodo. Dopo una apertura di settimana comunque positiva il credito ha parzialmente ritracciato in chiusura di senza però riuscire a rompere il trend di riskon e la compressione dei rendimenti tra crediti più rischiosi e crediti più conservativi. Gli indici CDS hanno chiuso contrastati nella settimana: in Europa Xover (HY) in sovraperformance con un restringimento di -15bps mentre main (IG) e sub financial -2bps. Mentre negli US CDX IG in lieve allargamento (+1) e CDX HY a (-4). Negli indici cash la performance è stata marginalmente migliore grazie ad un primario più contenuto rispetto alla domanda ancora molto forte nel mercato. Sui nomi che hanno emesso in settimana segnaliamo nei finanziari i subordinati T2 10y nc 5y per Mediobanca, BPER e Socgen, mentre su emittenti corporate il deal inaugurale Hybrid per Abertis, il multitranche per Nestlè e su HY le emissioni per Renault, Carnival Cruise e ZF Finance. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle ore 17.30 del 20 novembre 2020

VIEW STRATEGICA Corporate IG: l’easing monetario potrebbe sostenere ulteriormente l’asset class da preferire, soprattutto in Europa, rispetto al segmento più speculativo (high yield) e a quello governativo in quanto presenta un profilo rischio/rendimento i più interessante in questa fase di difficile previsione dell’evolversi dei rischi di scenario. Corporate HY: nonostante un ulteriore deterioramento dello scenario base potrebbe impattare gli emittenti più deboli riportando a livelli più elevati i tassi di default, l’entità delle politiche monetarie e fiscali si configurano come possibili elementi di stabilizzazione. |

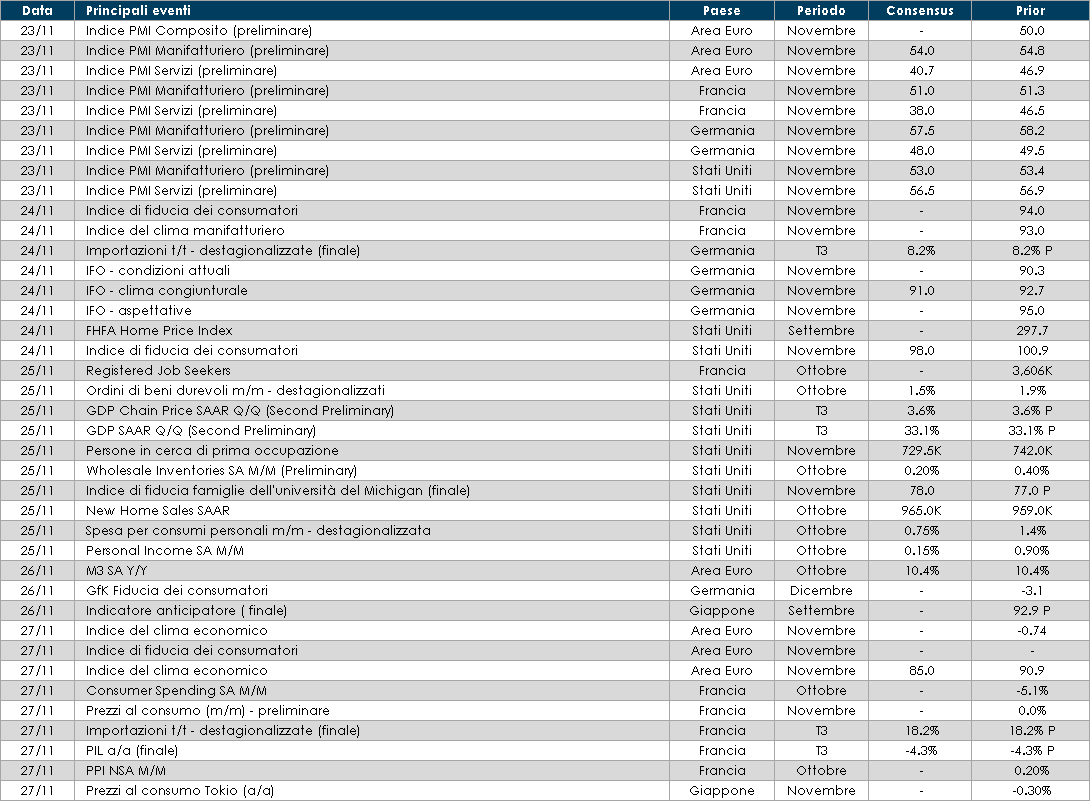

LA PROSSIMA SETTIMANA: quali dati

Europa: La Francia renderà nota la rilevazione del PIL del terzo trimestre, mentre la Germania pubblicherà la survey IFO sul clima economico attuale e sulle aspettative future. In Italia saranno pubblicati gli infici di fiducia dei consumatori e del settore manifatturiero. Sempre in tema di settore manifatturiero, si conoscerà l’indice PMI di riferimento per Francia, Germania, l’intera Area Euro.

Stati Uniti: sul fronte della domanda saranno pubblicate le indicazioni sulla fiducia dei consumatori rilevate tramite gli indici Conference Board e dell’università del Michigan. sul fonte dell’offerta, arriveranno i dati sul PMI manifatturiero, sul livello di scorte all’ingrosso e sull’andamento degli ordinativi di beni durevoli. Guardando al mercato immobiliare, infine, si avranno dati sull’andamento delle vendite di nuove abitazioni e sulle richieste di mutui casa.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.