La settimana finanziaria

di Mediobanca S.p.A.![]()

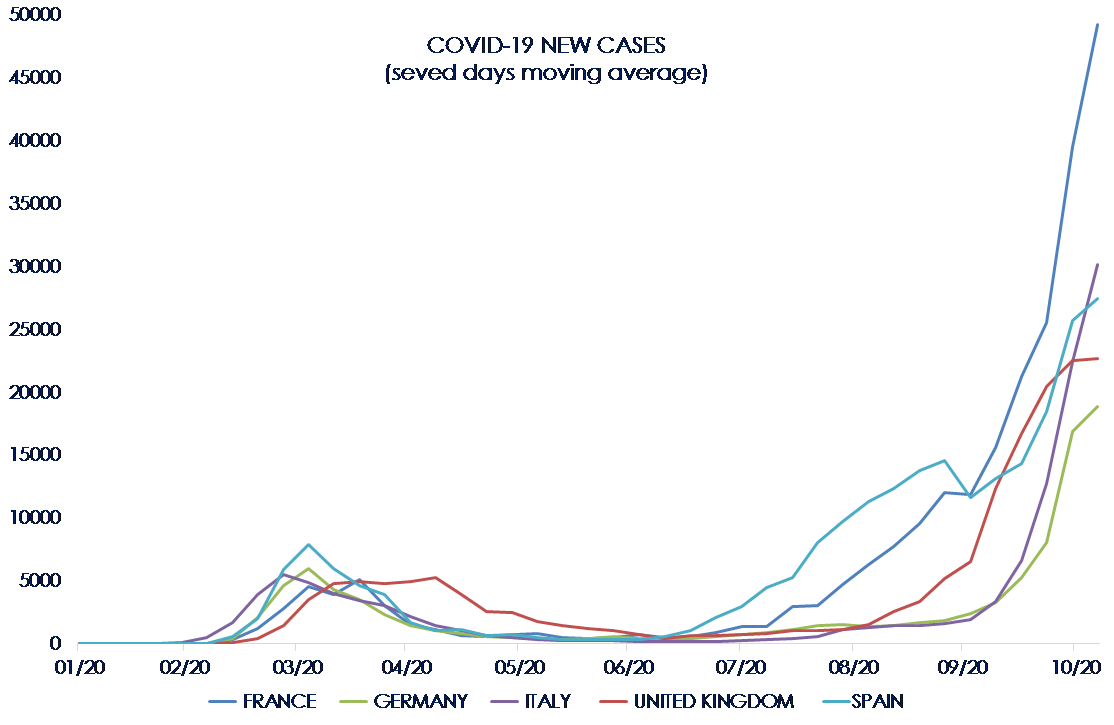

IL PUNTO DELLA SETTIMANA: Gli effetti della seconda ondata di infezioni nell’Area Euro in 6 grafici

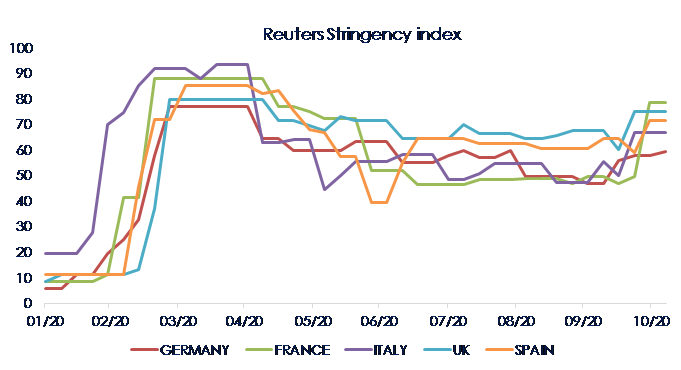

| L’aumento delle infezioni da Covid-19 e l’intensificarsi delle misure di contenimento pongono una nuova sfida alla crescita dell’Area Euro, deteriorando le sue prospettive di breve termine.

|

tuttavia, le misure di contenimento dovrebbero impattare meno rispetto alla prima ondata, poiché le restrizioni sono minori (il manifatturiero e l’edilizia continueranno ad operare) e le aziende sono meglio preparate alle misure di distanziamento. |

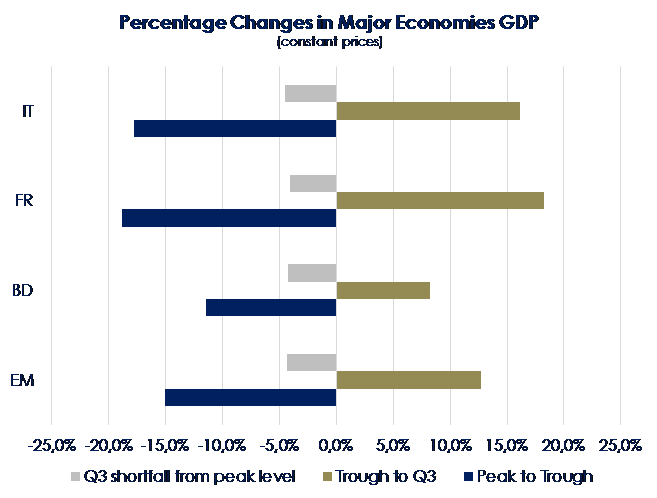

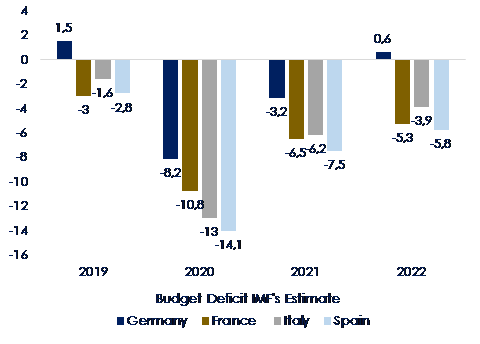

| Inoltre, l’attività di alcuni settori non si è ancora ripresa completamente, e non può quindi subire la stessa frenata registrata in primavera. Il consensus stima un calo della crescita nel 2020 (-7,2% a/a) e un rimbalzo nel 2021 (+5.2% a/a). Un vaccino e l’implementazione del Recovery Fund restano i principali possibili game changer.

|

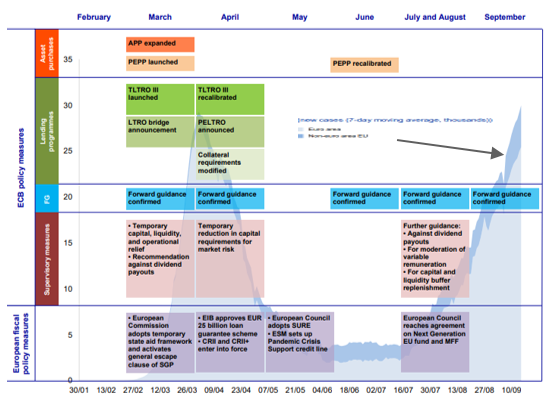

La BCE e i governi dei diversi paesi continueranno a supportare l’economia. Nella sua ultima riunione la BCE si è pre-impegnata ad adottare nuove misure di allentamento monetario, affermando che tutti i sui strumenti di intervento sono in fase di revisione. Questa settimana ha ribadito questo messaggio, suggerendo un aumento del PEPP e una nuova fase di TLTRO.

|

| I governi di alcuni paesi stanno pianificando di estendere il sostegno fiscale per attutire l’impatto negativo registrato dai redditi delle famiglie. Procedono a rilento i passaggi necessari alla ratifica del Recovery Fund. Parlamento Europeo e Consiglio hanno raggiunto l’accordo sul budget.

|

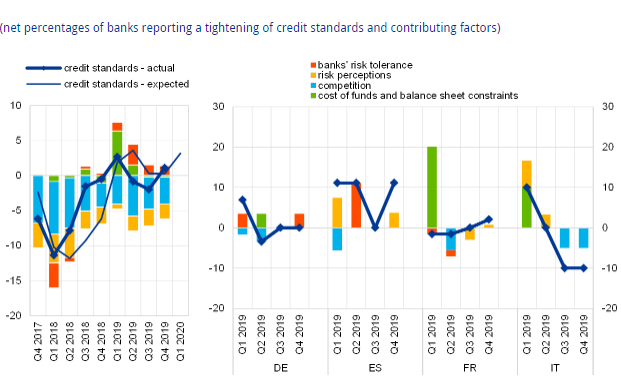

Sono a rischio le condizioni del mercato del credito: l’ultima lending survey della BCE mostra un significativo inasprimento degli standard di credito per i prestiti alle imprese e alle famiglie in T3 2020, guidato da una maggiore percezione del rischio.  |

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

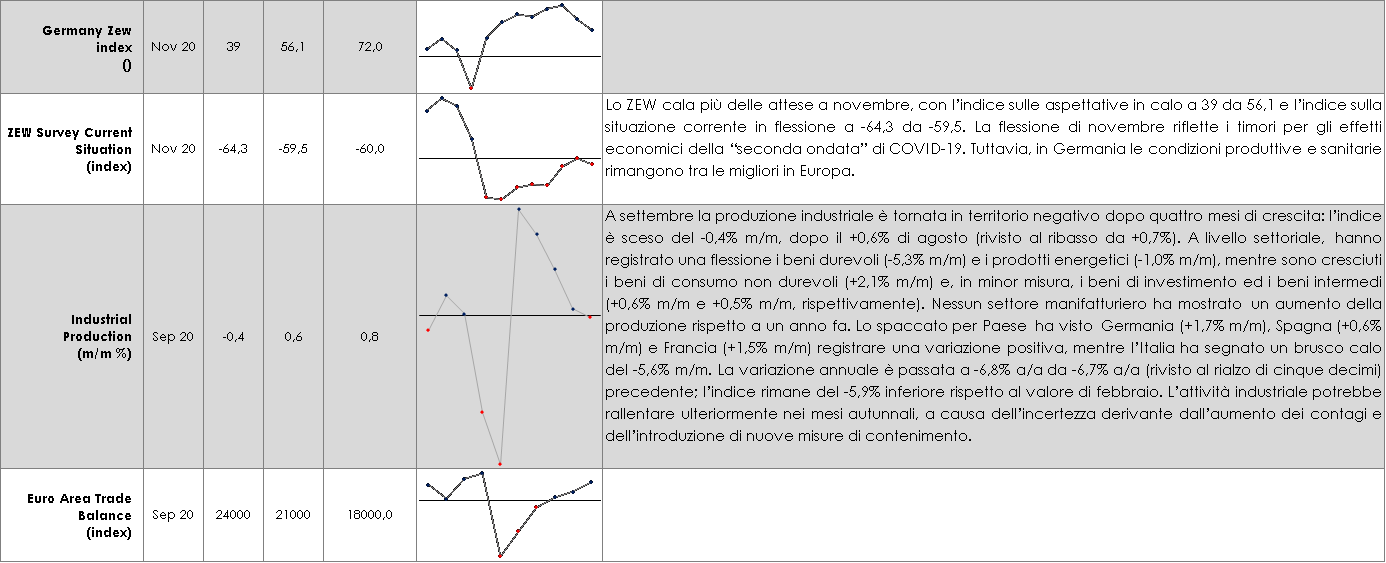

EUROPA: nell’Area Euro a settembre si ferma la ripresa della produzione industriale

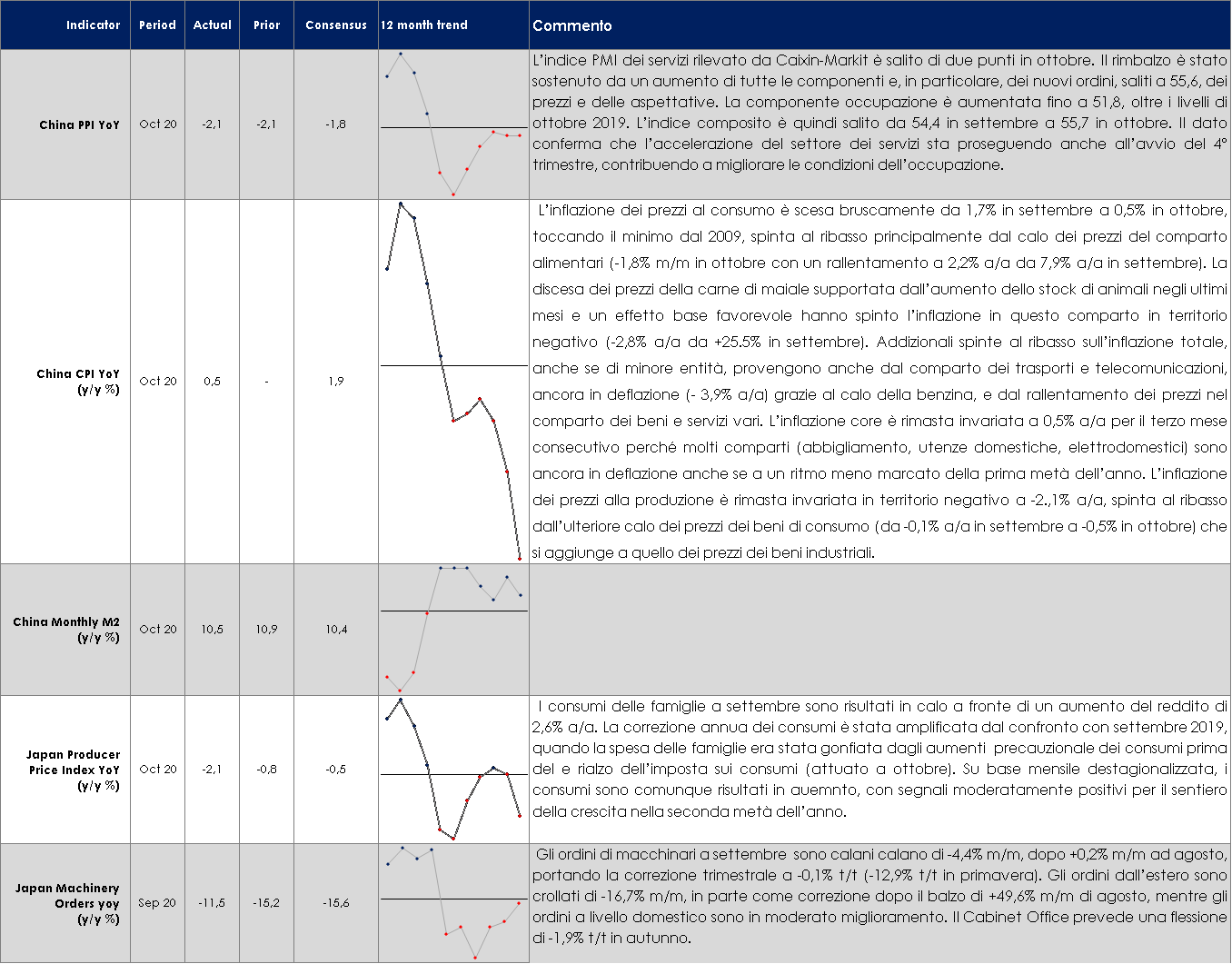

ASIA: cala marcatamente l’inflazione in Cina

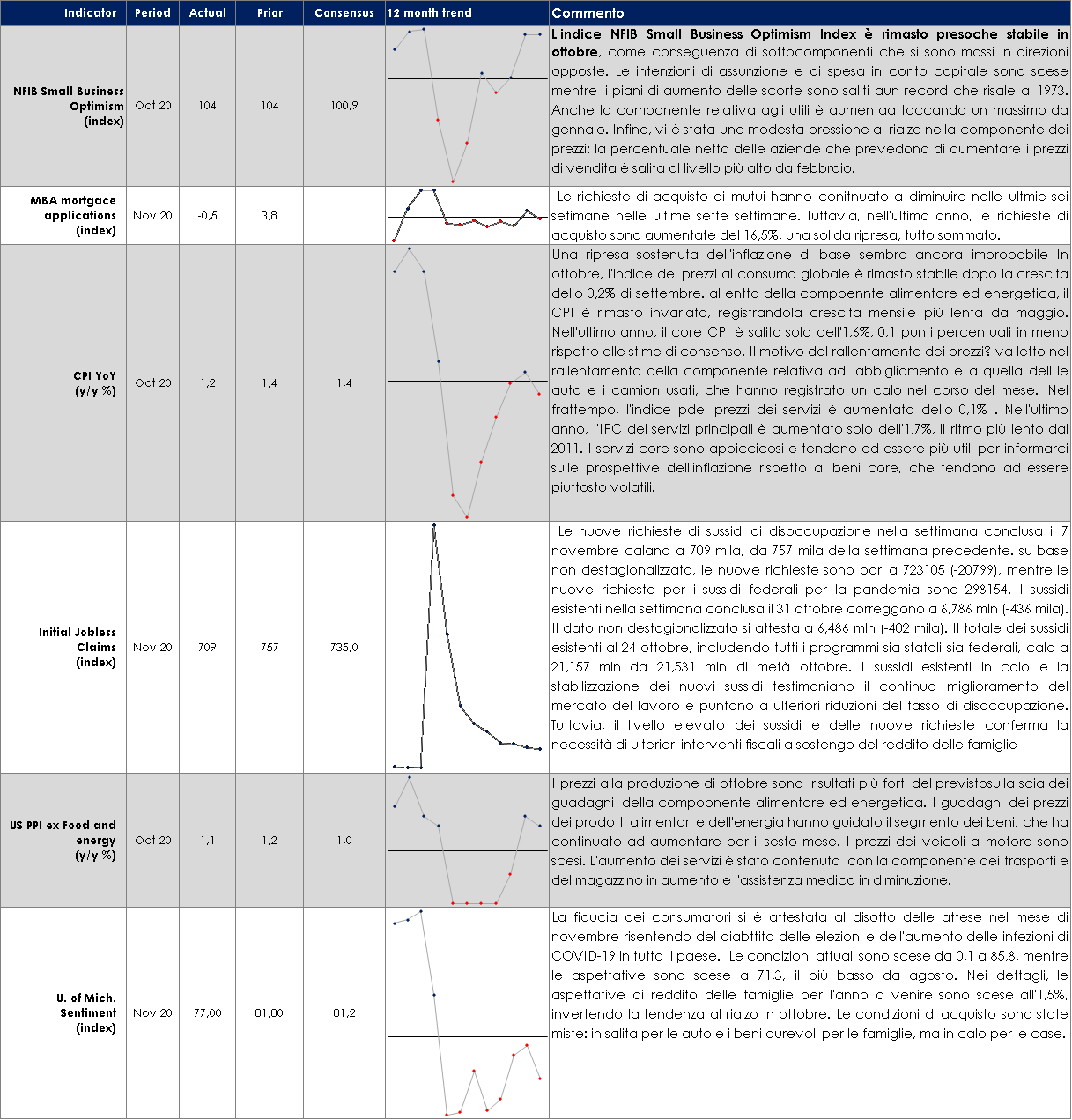

USA: CPI a ottobre stabile, frenato dalla sanità e dai beni core ma il trend del CPI core sarà in rallentamento fino alla primavera

| PERFORMANCE DEI MERCATI

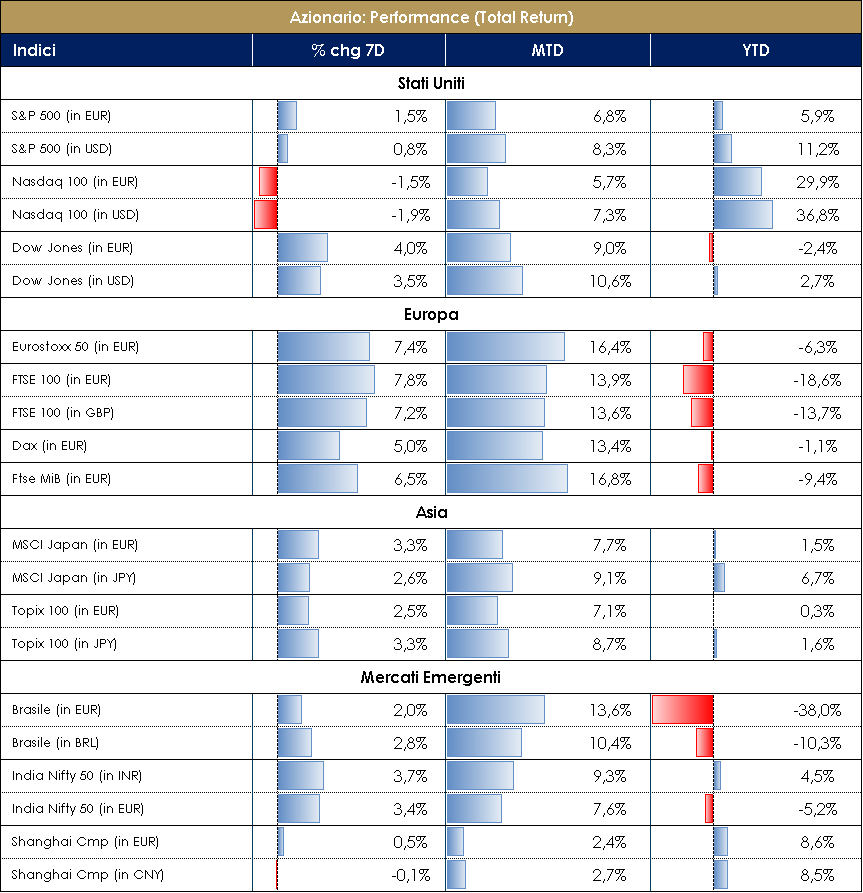

MERCATI AZIONARI Pfizer, panacea di tutti i mali? La settimana appena conclusasi si è caratterizzata da un newsflow senza precedenti: vittoria di Biden fronte USA ma con un Senato verosimilmente Repubblicano; accuse di Trump sui possibili brogli elettorali; “astonishing boost” dei mercati sulla notizia dell’efficacia al 90% del vaccino in Fase 3 di Pfizer con trasposizione “forward looking” sulla sua distribuzione a fine anno/inizio 2021 e sull’analogo epilogo di Moderna ed AstraZeneca; violenta rotation dei titoli Value vs Growth (nel settimanale del 6 Novembre si sottolineava lo sconto valutativo e si poneva l’interrogativo “buy now or never?”) con picchi dei settori maggiormente colpiti dalla pandemia (SXXE +6.50% trainato da Banks +20%, Energy +15%, Insurance +13%, Food&Bev +11%, Auto +9.50%, Retail +7.40% e Travel&Leisure +6%); successivo storno dei mercati e presa di coscienza sulle tempistiche non immediate di un’effettiva distribuzione e fruizione del vaccino stesso con Powell che ritiene prematuro stimare l’effetto sull’economia e la Lagarde “not exuberant” e “still dovish” con nessun tipo di allentamento sull’easing in corso. Nel frattempo, il virus continua a diffondersi con numeri record giornalieri di contagi sia in USA che in Europa dove si valuta la possibilità di implementare nuovi lockdown o ampliare quelli già in essere. Fronte mercati, reporting season giunta quasi al termine con circa il 90% delle società ad avere comunicato i risultati del Q3: sorpresa sull’EPS +17% in USA e +13% in Europa. L’EuroStoxx nell’ultimo mese è cresciuto del +16% vs +8% dell’S&P500 e tale sovra-performance è da attribuirsi alla sua composizione settoriale maggiormente esposta ai settori Financials, Energy, Transport e Retail, a discapito dei Tecnologici. Gli ingenti stimoli messi in atto dalle Banche Centrali e la ripresa del GDP in Eurozona nel 3Q (+12.7% qoq) rispetto a quello precedente (-11.8% qoq del 2Q) si traduce in una prospettiva positiva per le azioni europee nel 2021. Sebbene dopo il rally di questa settimana l’EuroStoxx sia in calo di soli -5.45% ytd, un terzo dei titoli dell’Indice è ancora negativo di oltre il -20%; questo si può tradurre in una possibilità di rialzo nei prossimi mesi da parte delle società/settori maggiormente colpiti dalla pandemia e ciclicamente più sensibili. S&P500 +1.50% (Oil&Gas +22.50%, Retail +18.70%, Hotel +16.50%); NASDAQ100 -2%; VIX a 22 e petrolio a 40$/barile. A cura del team Core Equity Value di MB SGR PERFORMANCE MERCATI AZIONARI – dati aggiornati alle ore 17.30 del 13 novembre 2020

VIEW STRATEGICA: l’ampia liquidità messa a disposizione dalla Banche Centrali, gli interventi di stimolo fiscale e i possibili flussi in ingresso sosterranno un ulteriore recupero del ciclo economico che supporterebbe il trend positivo dei mercati. |

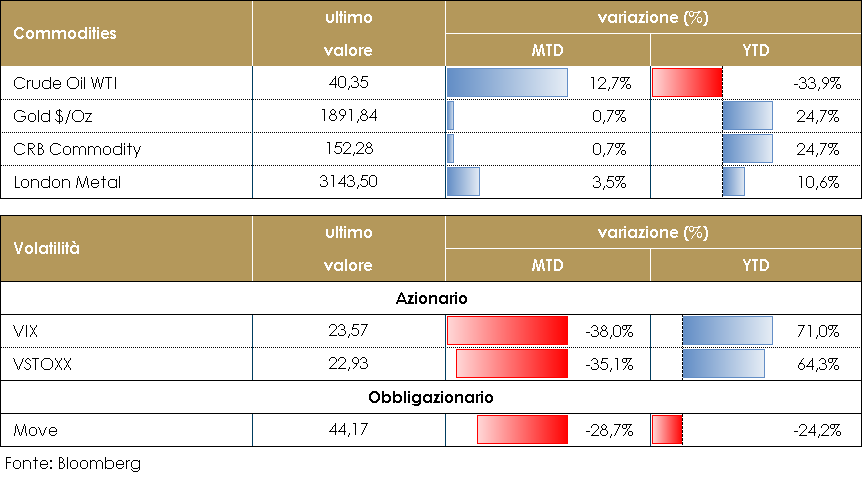

MATERIE PRIME E VOLATILITA’ Il prezzo del petrolio ha beneficiato dell’aumento della propensione al rischio degli investitori seguito all’annuncio di Pfizer dell’elevata efficacia del vaccino in face di test contro il COVID_19 e registra un nuovo massimo dallo scorso agosto. Durante la settimana, l’OPEC, nel suo report mensile, ha tagliato le stime relative alla propria offerta nel 2021, dato che le nuove misure restrittive, varate per fronteggiare la pandemia, ridurranno inevitabilmente i consumi. Questa decisione potrebbe aprire alla possibilità di nuovi tagli alla produzione nel meeting OPEC+ previsto a fine mese PERFORMANCE – Dati aggiornati alle ore 17.30 del 13 novembre 2020

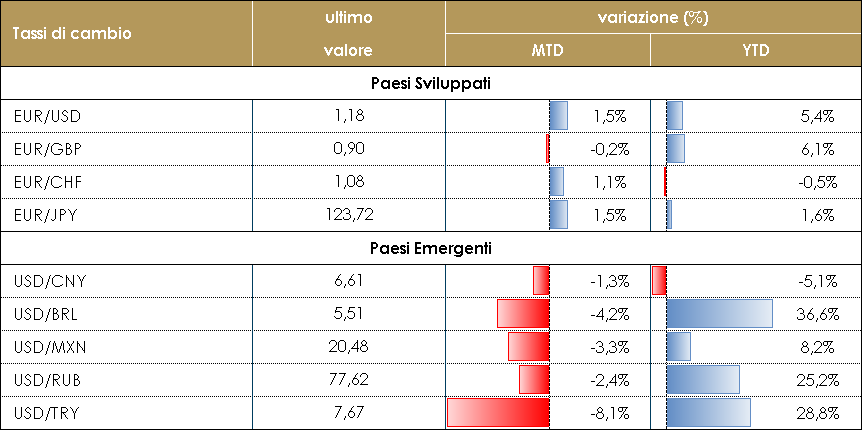

TASSI DI CAMBIO La settimana è stata priva di eventi significativi per il mercato. Tra le valute del G10 segnaliamo la discesa a livelli record degli ultimi mesi della volatilità implicita; di conseguenza anche la volatilità realizzata è rimasta a livelli particolarmente contenuti e le principali valute non sono state in grado di rompere i range prevalenti delle ultime settimane. Anche le valute dei mercati emergenti non hanno realizzato movimenti significativi. La Banca Centrale Messicana ha tenuto il meeting di politica monetaria durante la settimana e ha deciso inaspettatamente di non tagliare i tassi di interesse. Il mercato ha brevemente reagito alla notizia, ma ha successivamente recuperato nel momento in cui è risultato chiaro che la decisione rappresenta semplicemente una pausa e non un cambio di strategia. La Lira Turca ha rappresentato l’eccezione ad una settimana nel complesso noiosa: si è infatti apprezzata di oltre 11% nei confronti del dollaro statunitense. Ci sono almeno 2 ragioni che spiegano questo movimento: la prima è la notevole posizione corta che il marcato ha costruito nel corso del tempo sulla lira turca e la seconda i dati recentemente pubblicati, che indicano che gli sbilanci che caratterizzano l’economia turca hanno iniziato a correggersi. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE TASSI DI CAMBIO –Dati aggiornati alle ore 17.30 del 13 novembre 2020

VIEW STRATEGICA: con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI

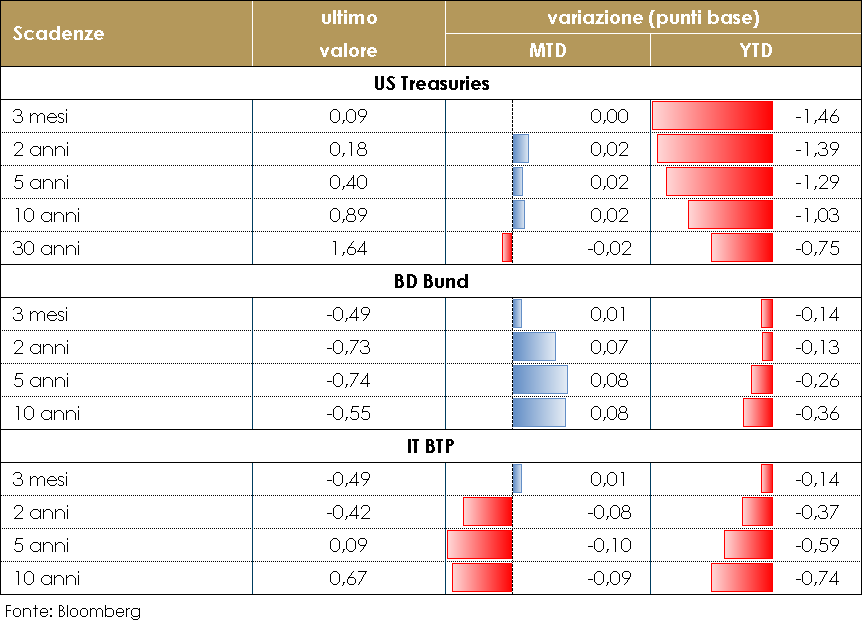

MERCATI DEI TITOLI GOVERNATIVI I rendimenti dei titoli governativi dei principali paesi sviluppati sono stati volatili durante la settimana. Le notizie positive sul mercato del lavoro statunitense pubblicate venerdì scorso, il progressivo dipanarsi dell’incertezza elettorale negli Stati Uniti ed infine l’annuncio di Pfizer sull’efficacia di uno dei candidati al vaccino COVID hanno portato ad un forte sell-off negli Stati Uniti ad inizio settimana così i rendimenti dei Treasury hanno raggiunto martedì i livelli non visti dal mese di marzo. Allo stesso tempo, le cattive notizie sugli attuali sviluppi del virus, le preoccupazioni sulla capacità del vaccino di migliorare significativamente le prospettive per i prossimi uno o due trimestri e la persistente incertezza sulla politica statunitense hanno portato ad un nuovo rintracciamento alla fine della settimana. Nell’Area Euro, i mercati sono in attesa delle nuove misure di allentamento monetario promesse dalla BCE per il meeting di dicembre. Questa settimana nel discorso nell’annuale Forum di Sintra, la presidente Lagarde ha dichiarato che la politica monetaria dovrà continuare a fornire sostegno, perché i rischi al ribasso per l’economia sono cresciuti e “l’impatto della pandemia continuerà a gravare sull’attività economica fino al 2021 inoltrato”. La politica monetaria dovrà “sostenere la domanda e prevenire effetti secondari” su salari e prezzi, garantendo condizioni di finanziamento favorevoli per l’intera economia. La politica monetaria oltre evitare gli effetti di spiazzamento della politica fiscale su famiglie e imprese, dovrà “sostenere il settore bancario per garantire la trasmissione della politica monetaria”. Per questo, ha ripetuto Christine Lagarde è necessario garantire che le condizioni favorevoli di finanziamento restino tali a lungo. Lagarde ha concluso che “sebbene tutte le opzioni siano sul tavolo, il PEPP e le TLTRO III hanno dimostrato la loro efficacia nel contesto attuale dato che possono essere regolati dinamicamente per reagire all’evoluzione della pandemia. È quindi probabile che rimangano gli strumenti principali per l’adeguamento della nostra politica monetaria.” La presidente ha anche spiegato che per la decisione di dicembre saranno valutati anche i programmi fiscali, le prospettive di distribuzione dei vaccini e l’efficacia delle misure di confinamento in essere. PERFOMANCE DEI TITOLI DI STATO – Dati aggiornati alle 17.30 del 13 novembre 2020

VIEW STRATEGICA Governativo US: il massiccio intervento di politica monetaria espansiva della Fed ha riportato i rendimenti governativi abbondantemente sotto l’1% sulle principali scadenze. Alla luce della volatilità nell’attuale fase (possibili ulteriori tagli e funzione di hedge) manteniamo una view neutrale.. Governativo Euro Nonostante l’allentamento monetario, non si identifica valore in questa asset class a fronte di rendimenti ampiamente negativi in particolare delle emissioni tripla A. |

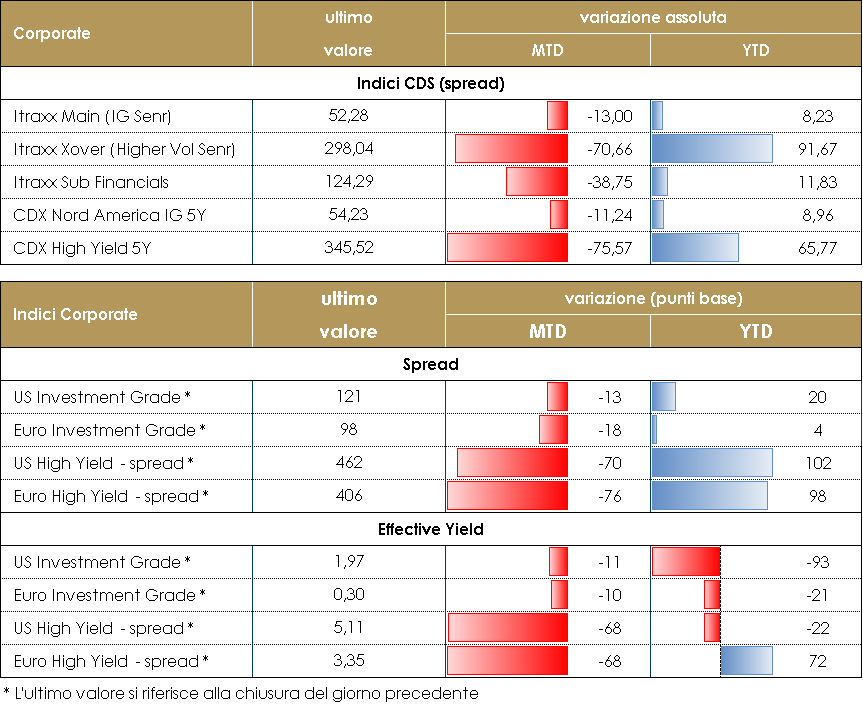

MERCATI DEI TITOLI CORPORATE Nell’ultima settimana il mercato corporate ha performato positivamente, grazie alla prosecuzione della fase di rinnovata fiducia sui mercati iniziata la settimana scorsa a cui si sono sommate le prime conferme ufficiali, in apertura di settimana, sull’efficacia e sulla prossima disponibilità di vaccini per limitare la pandemia. Da segnalare inoltre la conferma, attraverso alcuni speech, della fase espansiva delle politiche monetarie che rimangono il fattore di maggior supporto per il mercato degli spread. Su base settimanale, inclusa la giornata odierna, gli Indici CDS hanno chiuso con un -18bp su Itraxx Xover (Hy) tornato sotto 300bp (297 da 315) e -1 su Itraxx Main (IG) a 52 da 53; bene anche su Sub Fin a 124 (-3); stessa dinamica, in US, con IG (-1) e HY (-18). Molto positiva anche sul mercato secondario dove il total return degli indici HY ha superato anche questa settimana l’1% nelle diverse componenti, sia finanziari che corporate. Sul mercato primario settimana molto attiva su finanziari con due deal assicurativi subordinati per Allianz (BBB, 1.25Mio, 2.625%) e Credem Vita (BB, 10nc5y, 3.5%). Deal su parte senior per DB (BBB-, 1.5Bio 5y e 10y, 1% e 1.75%), ING Group (BBB+, 1.25Bio, 0.25%) e Erste (A, 750Mio, 7y, 0.1%). Nei settori non finanziari nuove emissioni in settimana per Klepierre (A-, 600Mio 10y 0.875%), FCA Bank (BBB, 3y, 0.125%) e Adler (BB, 6y, 2.75%). A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 del 13 novembre 2020

VIEW STRATEGICA Corporate IG: l’easing monetario potrebbe sostenere ulteriormente l’asset class da preferire, soprattutto in Europa, rispetto al segmento più speculativo (high yield) e a quello governativo in quanto presenta un profilo rischio/rendimento i più interessante in questa fase di difficile previsione dell’evolversi dei rischi di scenario. Corporate HY: nonostante un ulteriore deterioramento dello scenario base potrebbe impattare gli emittenti più deboli riportando a livelli più elevati i tassi di default, l’entità delle politiche monetarie e fiscali si configurano come possibili elementi di stabilizzazione.

|

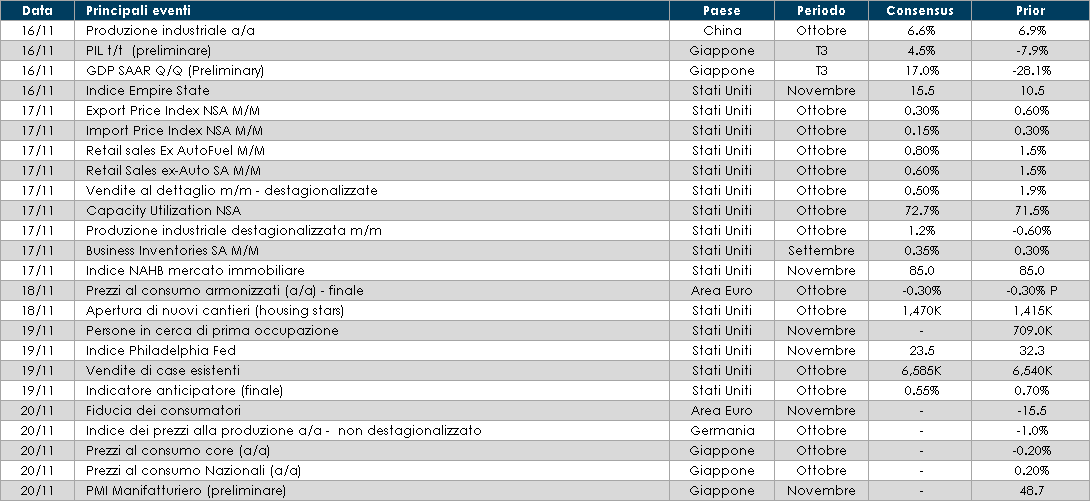

LA PROSSIMA SETTIMANA: quali dati

- Europa: Questa settimana l’attenzione dei mercati si concentrerà sulla possibilità di raggiungere un accordo tra UK e UE relativamente alla Brexit. Nell’area Euro l’attenzione sarà rivolta alle parole dei membri del Consiglio Direttivo (Lagarde, Schnabel, Weidmann) nel tentativo di anticipare correttamente la promessa di ricalibrazione di dicembre. Relativamente ai dati macroeconomici nell’Area Euro sarà pubblicata la fiducia dei consumatori relativa al mese di novembre.

- Stati Uniti: saranno rese note le vendite al dettaglio del mese di ottobre, oltre che la capacità produttiva e la produzione industriale relative al mese di ottobre.

- Asia: in Cina sarà pubblicata la produzione industriale, mentre l’agenda del Giappone sarà più ricca. Saranno pubblicati l’indice dei prezzi al consumo e il valore preliminare dell’indice PMI manufatturiero per il mese di novembre.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.