La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: negli Stati Uniti il “gridlock” soppianta il “blue wave” nelle attese di mercato

- Joe Biden sarà probabilmente il prossimo presidente degli Stati Uniti, ma a tre giorni dalla chiusura delle urne il risultato resta incerto, a causa dello scarto limitato di voti tra i due candidati, il ritardo nello scrutinio del voto postale e la possibilità di future contestazioni

- A fronte di questa nuova fonte di incertezza la Federal Reserve ha lasciato invariati tutti i parametri di politica monetaria, anticipando possibili futuri cambiamenti nel programma di QE

- I mercati hanno iniziato a prezzare un minor spazio per l’espansione fiscale.

Lo spoglio delle schede elettorali negli Stati Uniti non è ancora terminato e l’esito resta incerto: una vittoria di Biden appare statisticamente più probabile, mentre la Camera dovrebbe verosimilmente restare nelle mani dei Democratici e il Senato in quelle dei Repubblicani (i democratici hanno guadagnato due senatori e ne hanno perso uno). In questo contesto, Trump minaccia una battaglia legale e il ricorso alla Corte Suprema. Una cosa però è chiara, non c’è stata una vittoria schiacciante (“Blue Wave”) per Joe Biden e per i Democratici. Il futuro presidente dovrà prepararsi a gestire un Congresso diviso, che potrebbe fare fatica a trovare un accordo sull’entità e lo scopo dello stimolo fiscale da implementare. Questo rende meno probabile un ampio pacchetto di stimoli fiscali nel breve termine.

Ancora una volta i sondaggi si sono rivelati sbagliati e resta elevata l’incertezza su quanto tempo ci vorrà per conoscere il nome del futuro presidente degli Stati Uniti. L’esito potrebbe rimanere poco chiaro ancora per un certo periodo di tempo. Conseguentemente, i mercati sono rimasti sorprendentemente calmi e potrebbero evitare di muoversi decisamente in una direzione o nell’altra nei prossimi giorni. Sembra che il mercato stia valutando un “gridlock” politico (ossia uno scenario di stallo politico tra la Camera Democratica e il Senato Repubblicano), con poco spazio per una forte espansione fiscale o per riforme nel campo della sanità, dell’energia verde o delle infrastrutture e un maggior ruolo attivo della Federal Reserve, che dovrebbe continuare a sostenere l’economia con bassi tassi di interesse e nuovi programmi di acquisti di asset, con conseguente espansione del proprio bilancio. Da quando è iniziato lo spoglio elettorale non solo il rendimento dei titoli del Tesoro statunitense a 10 anni è sceso di circa 10 punti base (riflettendo sia la probabilità di un minor stimolo fiscale nel breve periodo, sia la domanda di safe-haven asset, in vista di un possibile voto conteso e di mesi di incertezza) ma anche i rendimenti dei titoli high yield sono scesi, L’azionario ha recuperato le perdite delle settimane precedenti riportandosi in prossimità dei massimi grazie soprattutto al recupero dei “big” della “digital economy” trascinati da un minor timore di interventi regolamentari. Debole il dollaro in questa fase di risk-on sebbene una ridotta possibilità di un accordo fiscale e una maggiore incertezza politica indicherebbero un dollaro più forte.

A fronte di questa incertezza, la Federal Reserve nel meeting di questa settimana ha lasciato invariati (come atteso) tutti i parametri di politica monetaria, mostrandosi comunque determinata a contrastare le conseguenze economiche dell’epidemia e ribadendo che l’evolversi della situazione, caratterizzata da prospettive «straordinariamente incerte», dipenderà dall’evoluzione delle infezioni, mentre il sostegno all’attività economica non potrà prescindere dalla politica fiscale. Secondo la Fed con l’esaurimento dello stimolo fiscale, si sta riducendo il cuscinetto di risparmio accumulato nei trimestri scorsi.

Durante la conferenza stampa J.Powell, che si è rifiutato di commentare i risultati elettorali, spiegando che l’economia statunitense continua a riprendersi ma vi è una moderazione nel passo della ripresa. Il comunicato iniziale contiene piccoli cambiamenti nella descrizione dello scenario macroeconomico rispetto a quello di settembre. Invece di dire che l’attività economica e l’occupazione “si sono riprese”), il FOMC ha detto che “hanno continuato a riprendersi”; invece di caratterizzare le condizioni finanziarie come “migliorate negli ultimi mesi”, ha detto semplicemente che “restano accomodanti”. Considerati congiuntamente, questi due cambiamenti suggeriscono che la Fed pensa che la ripresa economica e finanziaria stia rallentando. Nella conferenza stampa, Powell ha, inoltre, sottolineato i rischi verso il basso per lo scenario economico, sia sui prezzi sia sulla crescita. La notizia più interessante è arrivata durante la sessione di Q&A quando Powell ha rivelato che il FOMC ha lungamente discusso sulle modifiche da apportare al programma di QE. Ovviamente, il FOMC non avrebbe avuto una tale discussione se non avesse pensato che a un certo punto potrebbero essere necessari dei cambiamenti. Powell non ha fornito molti dettagli, ma il Comitato ha a disposizione diverse opzioni per aumentare gli acquisti di titoli, agendo o sull’ammontare o sulla duration. Powell ha fatto riferimento al programma QE3, iniziato a settembre 2012 e ampliato a dicembre 2013 sia in termini di quantità che di duration. Powell ha detto che “potremmo convenire che dobbiamo fare di più su quel fronte”, sottolineando però che l’attuale programma di acquisti è già molto ampio e grazie alla sua dimensione agisce comprimendo i rendimenti anche senza annunciare un obiettivo esplicito.

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

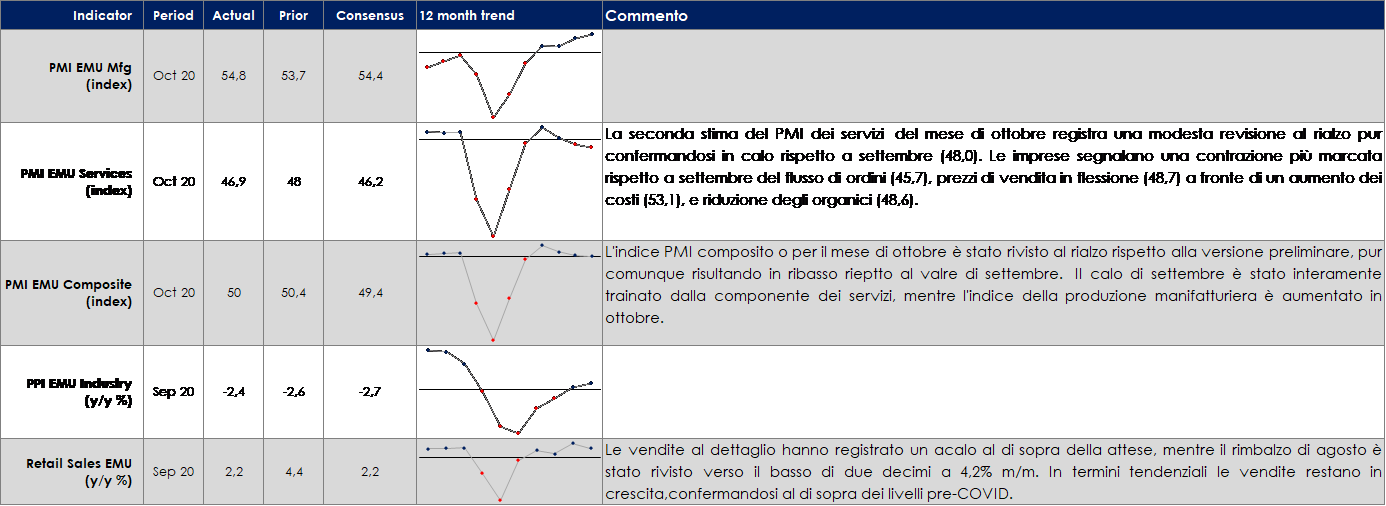

EUROPA: La Commissione Europea adottano uno scenario di riferimento piuttosto benigno per T4

La CE ha pubblicato le previsioni macroeconomiche di autunno che, rispetto alle stime estive di luglio mostrano una revisione al rialzo delle stime per il 2020 e una limatura per quelle sul 2021. Le nuove previsioni sono state preparate con le informazioni disponibili fino al 22 ottobre e non riflettono le più recenti misure restrittive. Nel complesso dell’Area Euro si prevede una contrazione del PIL del 7,8% nell’anno in corso (rivista da 8,7% delle previsioni estive), coerente con un calo del PIL di 0,1% t/t in T4, e un rimbalzo del 4,2% in quello successivo (corretto da 6,1% precedente). Nel 2022 la CE stima un’espansione del 3,0%. Le ipotesi alla base delle stime autunnali sono un mancato accordo tra Regno Unito e Unione Europea con le relazioni commerciali tra le due aree che dovrebbero quindi basarsi, a partire dal2021, sulle regole del WTO mentre il possibile impatto del piano NextGenerationEU è stato incorporato nelle previsioni solo in misura marginale a causa della limitata visibilità sul futuro del piano.

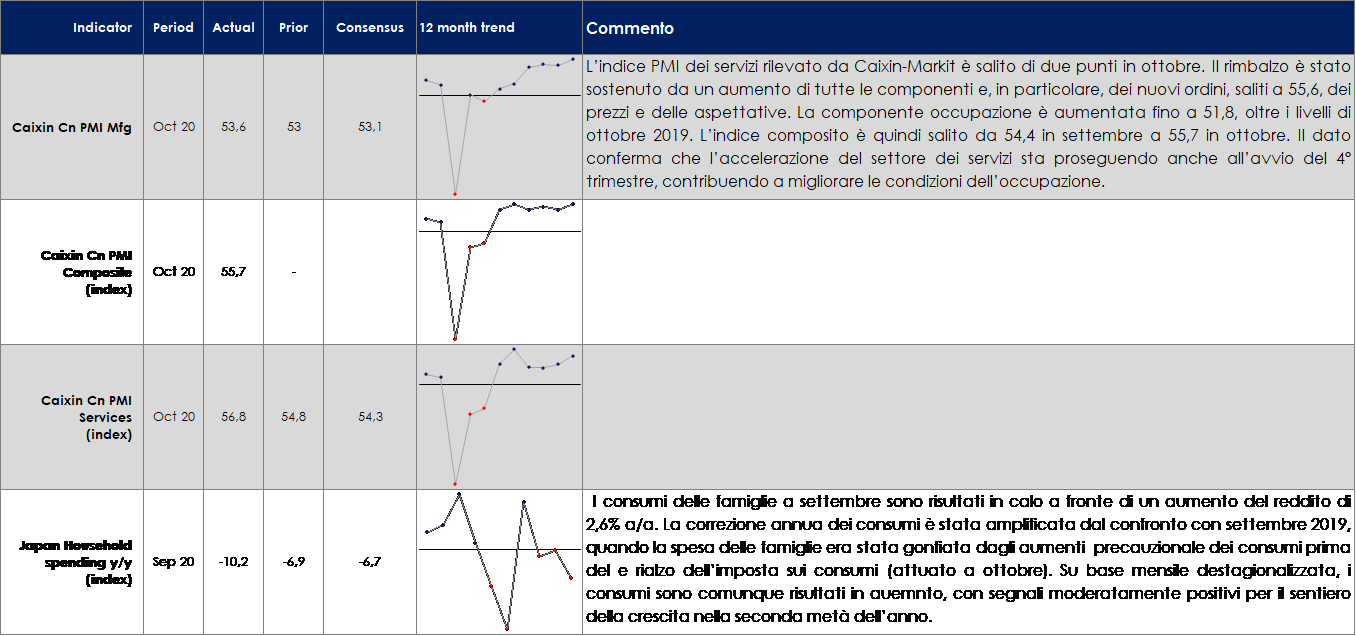

ASIA: solidi gli indici PMI cinesi di ottobre

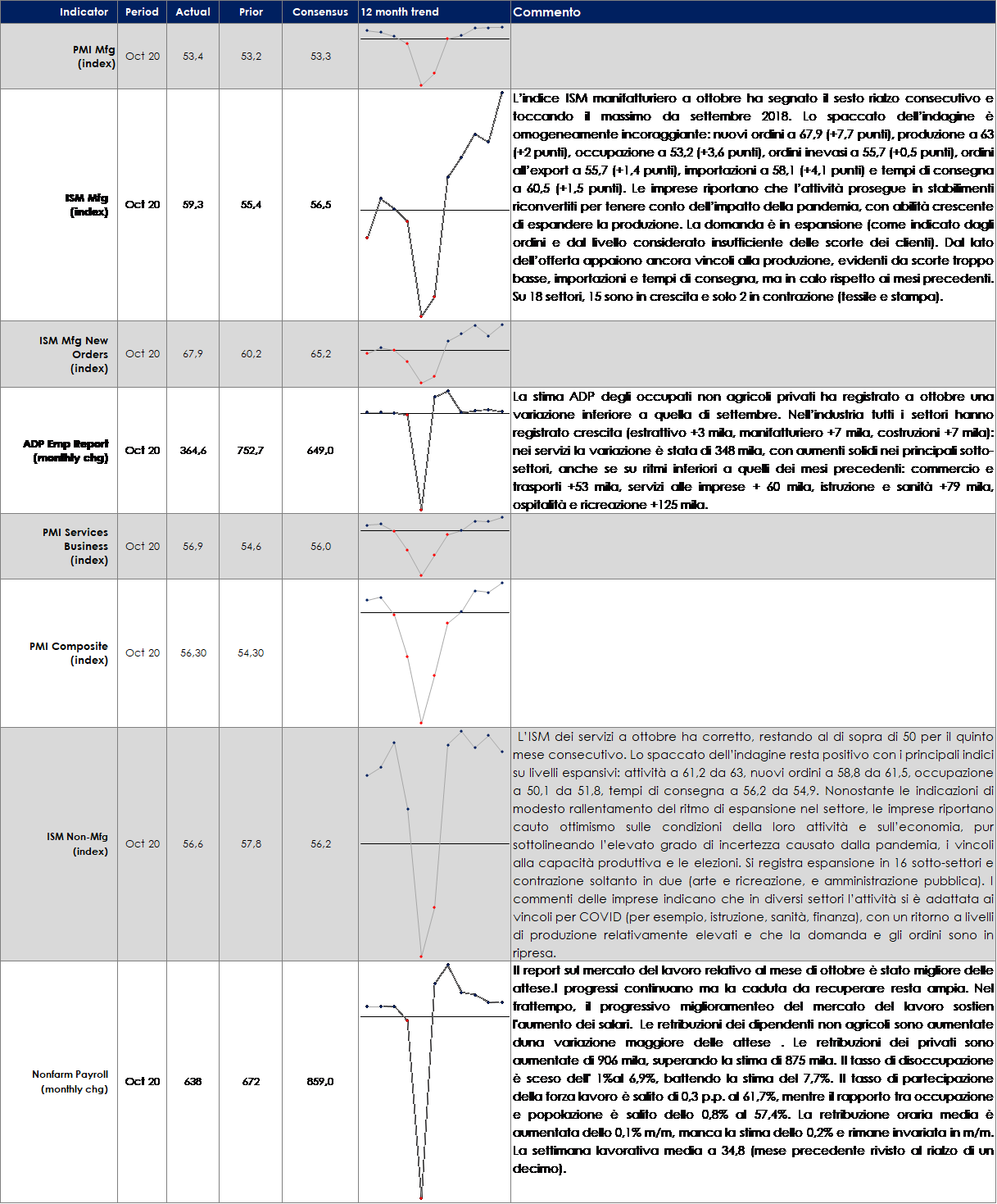

USA: ISM manifatturiero in rialzo a ottobre sui massimi da 2 anni e report sul mercato del lavoro ampiamente migliore delle attese

| PERFORMANCE DEI MERCATI MERCATI AZIONARI

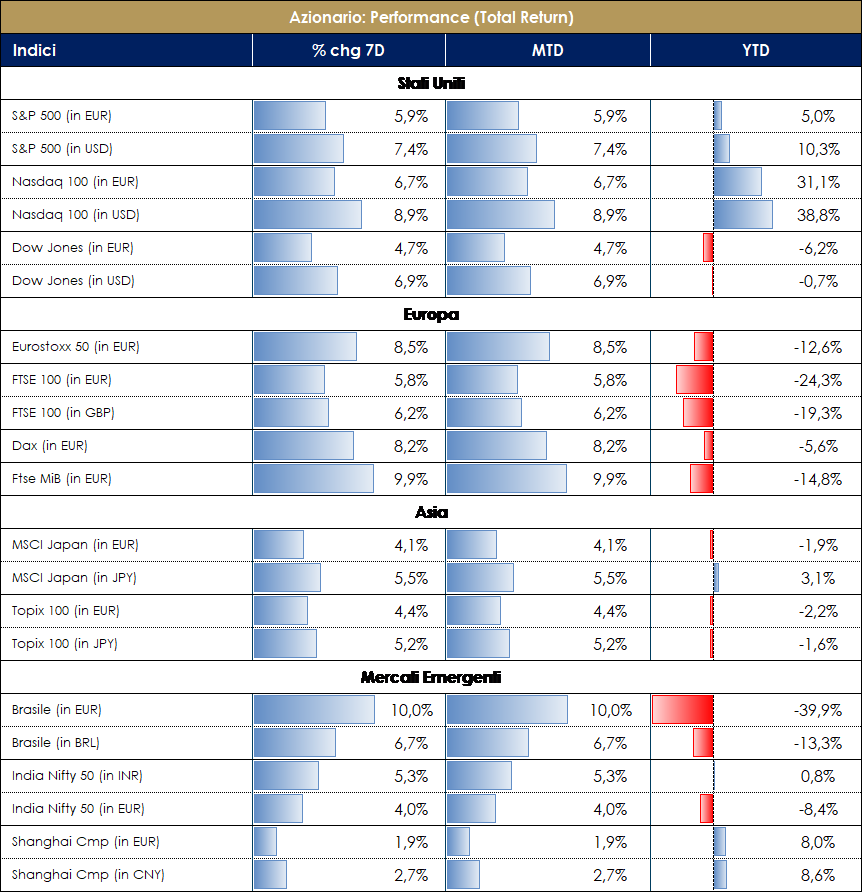

Incertezza elezioni US, ossessione vaccino e sorprendente reporting season. Fino ad ora lo spoglio elettorale è stato accolto favorevolmente dai mercati azionari, che avevano cominciato un rally ancor prima del voto. Ci vorrà tempo e pazienza (tradotto, volatilità) per una view più definita. Lato pandemia, è chiara l’ossessione generalizzata per l’approvazione di un vaccino. Fronte mercati, siamo ormai giunti al termine della sorprendente reporting season del 3Q20 con l’80% delle società che hanno riportato i loro risultati negli USA e il 71% in Europa. In termini assoluti, la crescita degli utili è stata debole con un -7% yoy negli Stati Uniti (-2% yoy non considerando il settore Energy) e un -19% yoy in Europa, considerando le ricadute della crisi covid19 ed il continuo stato di impasse. Il lato positivo di questa reporting è da ricondursi al fatto che i risultati sono stati migliori delle attese del consensus. L’EPS Q320 per l’S&P500 ha avuto in incremento del 15%; negli USA la percentuale di società dell’S&P500 che ha battuto le stime sull’EPS è dell’84%; la crescita dell’EPS per gli USA ha sorpreso positivamente per il 17% rispetto alle stime di consenso. Mentre tutti i settori sono riusciti a fornire forti sorprese positive, solo 6 degli 11 settori dell’S&P500 hanno registrato una crescita positiva degli utili su base annua. In Europa il 70% delle aziende dell’Euro Stoxx 600 ha battuto le stime sull’EPS; la crescita dell’EPS ha sorpreso positivamente del 14%. In Europa, il settore Tech è l’unico che ha registrato una crescita positiva degli EPS, mentre 8 dei restanti settori hanno registrato una crescita negativa double digit. Anche in questo caso, tuttavia, la sorpresa rimane positiva per tutti i settori: in pole quello Auto, con gli OEM che hanno riportato FCF record, deleveraging, investimenti, margini a livelli record e valutazioni fortemente a sconto, e a seguire il “positive sentiment” sul settore Bancario e sulla pronta capital distribution e ritorno al dividendo. In Europa, l’indice Stoxx 600 Auto&Parts ha guadagnato in settimana quasi il 10% (una vittoria di Biden allontana la minaccia di dazi US sulle auto ed esalta il comparto elettrico). Sui mercati azionari, in Europa i settori ciclici sono riusciti a recuperare la sotto-perfomance rispetto a difensivi, con gli indici Stoxx Europe 600 Optimised Cyclicals e Defensive che perdono circa l’8% da inizio anno (vs -11.7% per l’indice Stoxx Europe). Da evidenziare come il Value sia ancora ampiamente a sconto rispetto al Growth (“buy now or never?”). Le valutazioni delle società appartenenti all’indice MSCI Europe Growth sono tornate ai livelli di inizio anno mentre quelle dell’indice MSCI Europe Value hanno perso il 25% ytd. SXXE +7% (top performer Tenaris, CNH e Scor), SX5E +8% (trainato da Amadeus, Axa e Prosus), FTSE MIB +8.30% e FTSE Mid Cap +5.30%. Fronte USA, S&P500 +6% e l’indice S&P500 Information Technology +9.4%. Con un Congresso diviso, infatti, gli investitori hanno visto allontanarsi lo spettro di una maggiore tassazione e regolamentazione per il settore tecnologico. Amazon, Google e Microsoft sono stati tra i top performer (Nasdaq100 +6.40%); in settimana anche l’indice S&P500 Health Care ha guadagnato l’8%. A cura del team Core Equity Value di MB SGRPERFOMANCE MERCATI AZIONARI

|

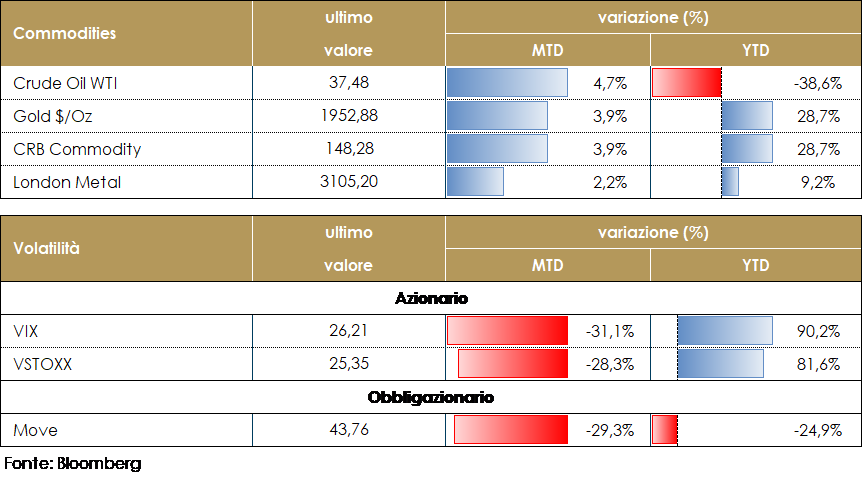

MATERIE PRIME E VOLATILITA’

Il prezzo del petrolio è risultato in moderato rialzo nella settimana delle elezioni presidenziali. La ragione di questo movimenti va cercata nello scenario secondo cui un’eventuale vittoria di Biden, che intende regolamentare in maniera diversa il mercato del petrolio domestico, penalizzerebbe parzialmente l’industria del petrolio USA e ridurrebbe l’offerta. Mentre a livello internazionale la scelta del Presidente potrebbe influire anche i rapporti politici con Libia, Iran e Venezuela, con l’ipotesi di un ritorno, massiccio, dell’offerta da questi paesi. Nonostante resti la possibilità di un voto conteso, Il nervosismo degli investitori si è ridotto con l’indice di volatilità VIX sceso a 28 punti, dal picco di 40 di fine ottobre. PERFORMANCE Dati aggiornati alle ore 17.30

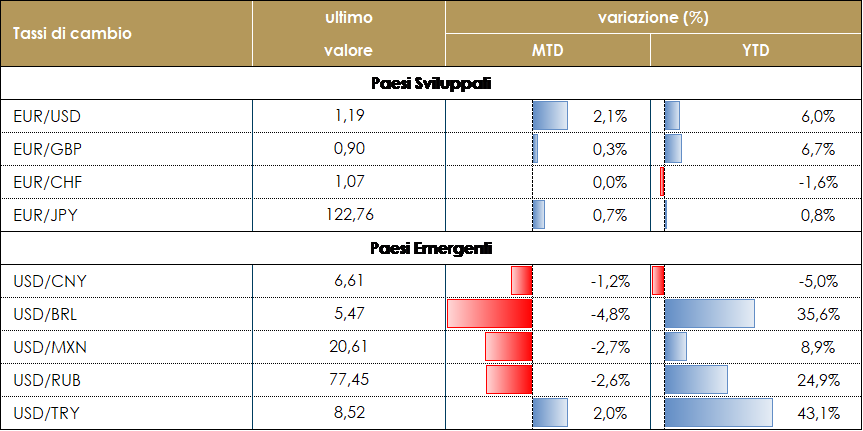

Le elezioni presidenziali americane sono state ovviamente il focus di mercato durante la settimana. L’EUR ha registrato il bottom proprio all’inizio della settimana, poche ore dopo la chiusura delle votazioni negli Stati Uniti. Da quel momento il dollaro ha ripreso a deprezzarsi e chiude la settimana ben al di sopra di 1.18La miglior valuta del G10 è stata la Corona norvegese, che ha guadagnato quasi il 4% durante la settimana; il motivo alla base del risultato è da ricercarsi nel posizionamento di mercato, che ha sottopesato NOK nel corso delle ultime settimane.Nel mondo Emergente, i “low yielders” europei (CZK e PLN) sono stati tra i migliori rispetto a USD, ma in generale l’ultima settimana è stata molto positiva per le valute emergenti. La probabile vittoria di Biden è la ragione di questo risultato: gli investitori si attendono che la nuova amministrazione torni ad avere un approccio cooperativo più che di contrapposizione al commercio globale, permettendo una ripresa della crescita nelle economie emergenti. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE TASSI DI CAMBIO

|

| PERFORMANCE DEI MERCATIMERCATI DEI TITOLI GOVERNATIVI

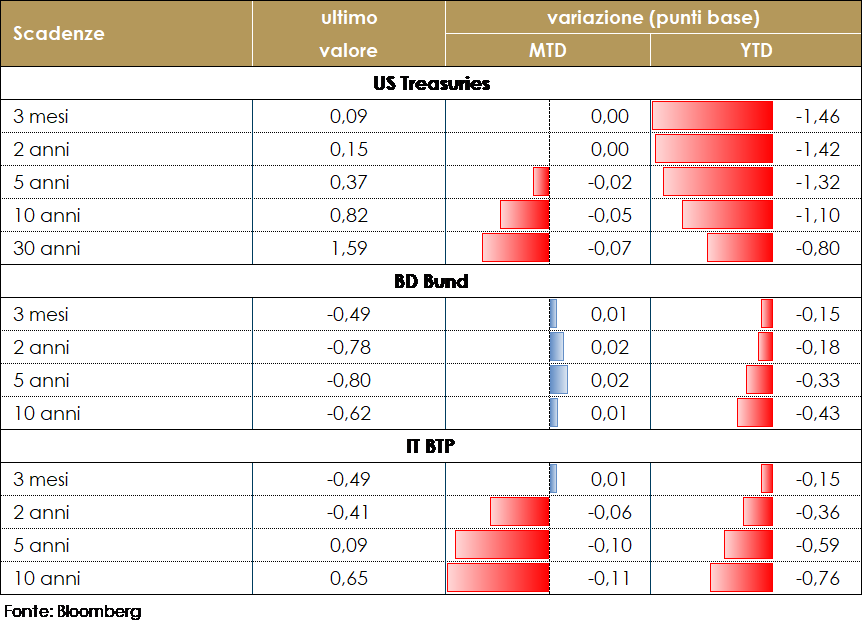

Come anticipato ne “il punto della settimana” il mercato a reddito fisso statunitense è stato il mercato più reattivo all’andamento delle elezioni presidenziali statunitensi. I movimenti che hanno interessato la struttura a termine governativa US si sono riflessi, poi, sui governativi europei. La prima parte della settimana ha fatto registrare sia massimi di rendimento che massimi di pendenza della struttura a termine sulle attese di una “Blue Wave” e di un imminente nuovo piano di stimoli fiscali. Il Treasury decennale ha sfiorato lo 0.9%, mentre ancor più significativo è il movimento dello spread 10-30 anni che ha toccato nuovi massimi dell’anno a 82bps. Tuttavia, l’inaspettata incertezza riguardo l’esito delle elezioni materializzatasi nella notte di martedì e il timore di un gridlock al Congresso ha determinato un movimento di ri-tracciamento particolarmente violento con il differenziale 2-10 anni in calo di ben 10bps, mentre il rendimento del trentennale ha fatto segnare un -20bps. I titoli governativi hanno scarsamente reagito alla riunione del FOMC. È probabile che a breve termine il mercato dovrà affrontare una situazione di incertezza derivante da un voto contestato e questo potrebbe portare a movimenti di flight to quality verso i titoli governativi statunitensi. Nel medio termine conteranno le scelte della nuova amministrazione e torneranno ad essere condizionati dall’evoluzione della pandemia.Oltre Manica, la BoE nella sua riunione di novembre ha aumentato il programma di acquisto di titoli di 150 miliardi di GBP a 875 miliardi, segnalando che potrebbe adottare ulteriori misure di stimolo monetario nei prossimi mesi. Oltre che dalla ripresa dei contagi, la situazione economica è resa più preoccupante dallo stallo che caratterizza ancora i negoziati fra Regno Unito ed Unione Europea. Inoltre, restano dubbi sul livello di preparazione di dogane, logistica e imprese al ripristino delle barriere commerciali che avverrà il 1° gennaio 2021.

|

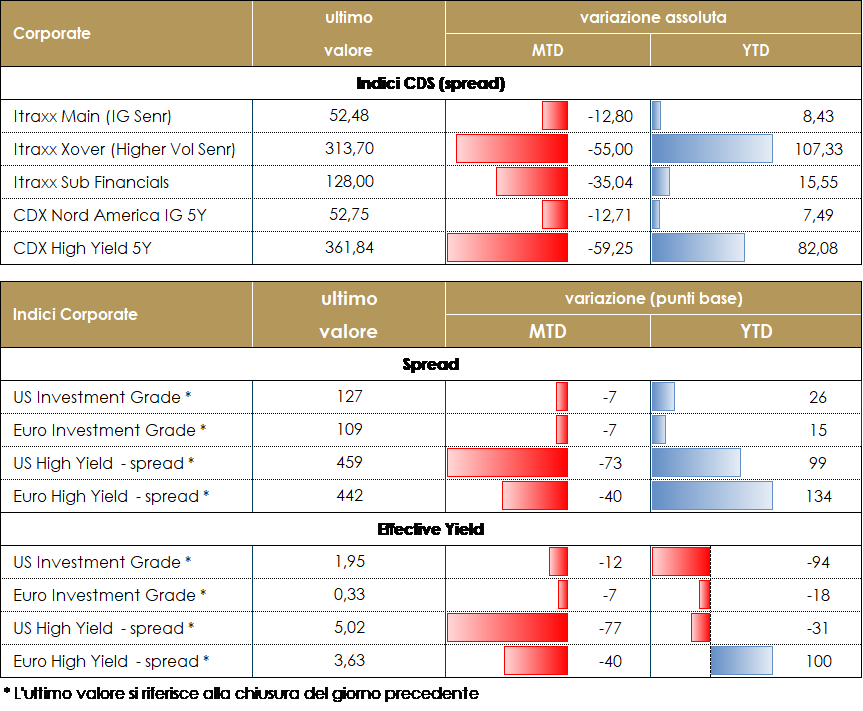

MERCATI DEI TITOLI CORPORATE

Il mercato dei titoli corporate, dopo tre settimane di allargamento, ha ripreso il trend di movimento di risk-on riportandosi vicino ai minimi di metà settembre con tre sedute molto positive dopo i dati economici in US molto positivi su PMI ad inizio settimana e quelli del mercato del lavoro in chiusura. Sempre dagli States, i mercati hanno accolto positivamente i risultati, peraltro ancora parziali, delle elezioni presidenziali e del rinnovo di buona parte delle camere. Il movimento di risk-on, che ha interessato anche altre asset class rischiose, non ha quindi risentito delle notizie sui lockdown locali che soprattutto in Europa sono stati decretati a seguito dell’aumento dei contagi.Gli spread europei hanno chiuso più stretti rispetto alla scorsa settimana -55bp sul mercato HY (Xover) e -15bp su High Grade (Itraxx Main) e -35bp su Financial Sub con una forza che ha riguardato sia cds che bond cash, in particolare su Hy e subordinati finanziari. Comportamento analogo in US con spread in forte restringimento.Sul mercato primario la settimana è stata sostanzialmente di attesa per cui solo in chiusura sono arrivate sul mercato alcune nuove emissioni tra cui Ferrovial (BBB 500Mio 0.5% 8y) e il convertibile di Cellnex (BB+, 1.5Mio, 11y, 0.75%). Su finanziaria emissione doppia tranche SENIRO di 1Bio per HSBC, 5y 0.31% e 0,77%10y. A cura del team obbligazionario di Mediobanca SGRPERFOMANCE DEI TITOLI CORPORATE

|

VIEW STRATEGICA L’ampia liquidità messa a disposizione dalla Banche Centrali, gli interventi di stimolo fiscale e i possibili flussi in ingresso sosterranno un ulteriore recupero del ciclo economico che supporterebbe il trend positivo dei mercati

VIEW STRATEGICA L’ampia liquidità messa a disposizione dalla Banche Centrali, gli interventi di stimolo fiscale e i possibili flussi in ingresso sosterranno un ulteriore recupero del ciclo economico che supporterebbe il trend positivo dei mercati TASSI DI CAMBIO

TASSI DI CAMBIO VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio.

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. VIEW STRATEGICA

VIEW STRATEGICA VIEW STRATEGICA

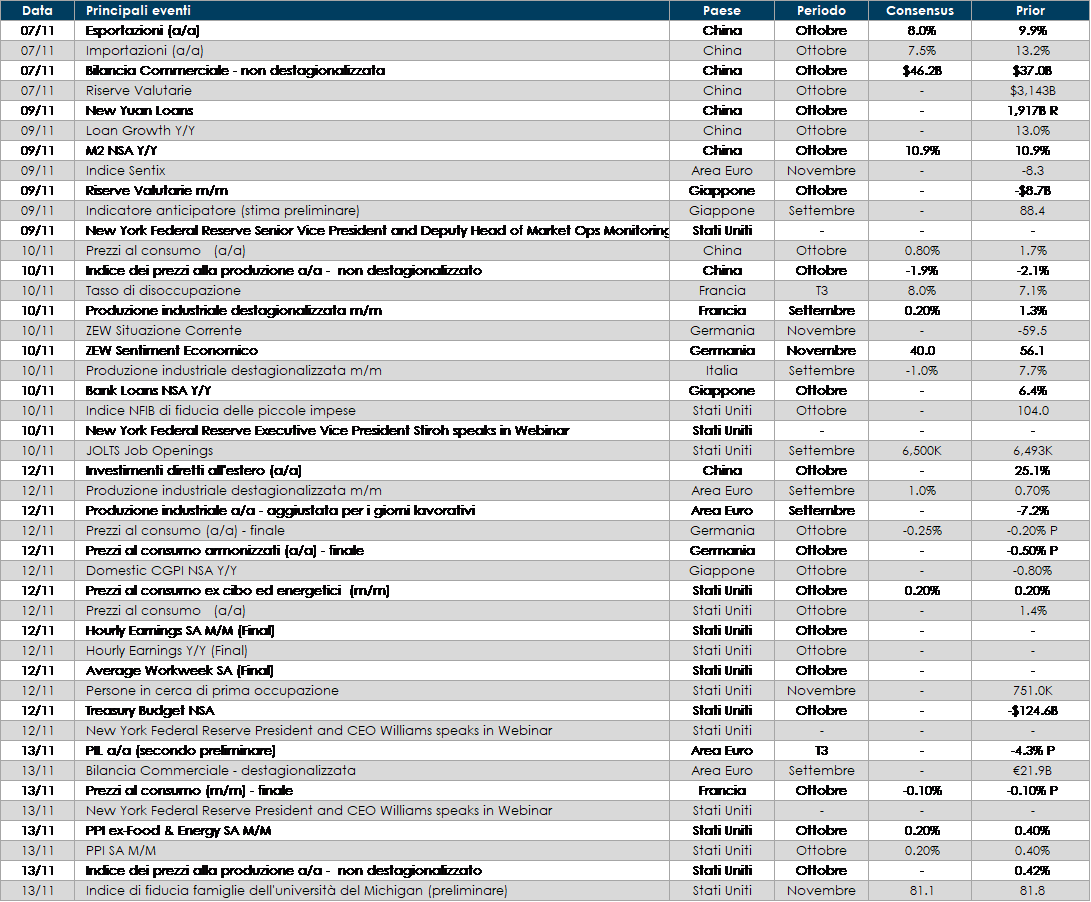

VIEW STRATEGICALA PROSSIMA SETTIMANA: quali dati

Europa: in Germania sarà pubblicato l’indice Zew relativo alla situazione attuale e alle prospettive future. Inoltre, saranno pubblicati i dati relativi alla variazione della produzione manifatturiera, così come quella della produzione industriale, in Francia, Italia.

Stati Uniti: si conosceranno le condizioni del mercato del lavoro attraverso la rilevazione settimanale del numero di sussidi di disoccupazione. Inoltre, sarà pubblicato il livello d’inflazione, misurata sia dai prezzi al consumo, sia da quelli alla produzione. Sul fronte della domanda, l’Università del Michigan comunicherà il consueto indice relativo alla fiducia dei consumatori.

Asia: Sarà probabilmente il Giappone a guidare l’agenda macro dell’area, con importanti dati relativi all’offerta aggregata: innanzitutto, si conoscerà il livello dell’indice del settore terziario e, nello stesso giorno, l’andamento degli ordinativi per macchinari core. Sarà anche reso noto il livello della bilancia delle partite correnti. Inoltre, si conoscerà la variazione dei prezzi alla produzione. Quest’ultima verrà comunicata anche dalla Cina che, sempre in tema d’inflazione, renderà nota anche la variazione nei prezzi al consumo. Inoltre, da Pechino arriveranno indicazioni sul livello della massa monetaria M2.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.