La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: La posizione di Bruxelles è chiara, Pacta sunt servanda!

Gli eventi di questa settimana hanno riportato il tema Brexit in prima pagina. Pochi sono stati i passi avanti fatti rispetto allo scorso 29 maggio, quando abbiamo analizzato le trattative UK-EU. L’ottava tornata di negoziati bilaterali tra Michel Barnier e David Frost si è conclusa ieri a Londra con un nulla di fatto, tuttavia, le ricadute economiche della COVID-19 hanno parzialmente modificato gli interessi delle due parti in gioco. Lo scenario per la congiuntura UK risulta particolarmente fragile: nonostante il rimbalzo della crescita economica britannica di luglio e agosto, la cautela di consumatori e imprese, che temono la fine dei sostegni governativi in autunno, restano molto elevati.

Cosa è successo questa settimana?

Il 7 settembre il premier britannico, Boris Johnson, è tornato a minacciare il ritiro senza accordo di UK da EU, ribadendo che il Consiglio Europeo del prossimo 15 ottobre dovrà sancire la chiusura dei negoziati, per poter far approvare l’accordo dagli organi legislativi delle due parti, l’Europarlamento e il Parlamento britannico. Il premier britannico ha dichiarato di voler raggiungere un accordo simile a quello che l’EU ha con il Canada per non derogare alla promessa fatta al suo elettorato di recuperare, dopo la fine della transizione prevista per il 31 dicembre 2020, «il pieno controllo delle sue leggi, regole o acque per la pesca» e il diritto di tornare a essere “un Paese indipendente”, libero di commerciare con qualsiasi paese estero per prosperare “potentemente” in avvenire. A complicare la situazione, mercoledì 9 settembre è stato presentato al parlamento britannico un progetto di legge nazionale – denominato Internal Market Bill – che prevede una riforma del mercato interno in contrasto con l’accordo di recesso sottoscritto nell’ottobre 2019 con l’EU. La proposta di legge di UK punta a concedere ai ministri di Londra il potere di ignorare alcune clausole chiave dell’accordo e, in particolare, la parte dell’accordo già raggiunto sui confini tra Irlanda e Irlanda del Nord (non sarebbe più concesso all’Irlanda del Nord di restare nel mercato unico, riproponendo così il problema del confine fisico a sud con l’Irlanda e sui diritti dei cittadini EU residenti in UK, generando incertezza sul riconoscimento della loro residenza). ll testo di legge di 58 pagine ammette apertamente che alcune clausole violano gli accordi internazionali sottoscritti da Londra, sottolineando che le misure prese «avranno effetto nonostante qualsiasi rilevante legge internazionale o nazionale con la quale potrebbero essere incompatibili o inconciliabili». Le parti dell’accordo di recesso in contrasto con la legge britannica «cesseranno di essere valide e riconosciute dalla legge nazionale». Gli articoli 42, 43 e 45 del testo riscrivono il protocollo, sottraendo di fatto poteri decisionali e interpretativi a Bruxelles per darli a Londra. Sebbene il governo britannico abbia precisato che la riforma intende solo “disciplinare alcuni dettagli in settori specifici” in caso il negoziato porti a “un nulla di fatto”, la Commissione Europea ha dichiarato che l’EU concede a UK fino a fine settembre per modificare il progetto di legge sul mercato interno (che costituisce una chiara violazione dell’accordo di recesso). Al contempo, l’EU sta studiando la possibilità di un’azione legale contro UK, per scongiurare i piani del premier Johnson di violare il Withdrawal Agreement. Tale accordo già siglato da entrambe le parti contiene, infatti, una serie di meccanismi e rimedi legali per affrontare le violazioni degli obblighi legali contenuti nel testo, che l’EU non esiterà a utilizzare.

Quali sono le posizioni delle due parti? Sebbene entrambe le parti abbiano, comunque, interesse a raggiungere un accordo, Bruxelles ha chiarito che il rispetto del Withdrawal Agreement è il prerequisito essenziale per la ripresa dei negoziati sulla futura partnership, mentre dalle parole dei membri del governo britannico traspare che la loro preoccupazione primaria consiste ora nell’assicurarsi la libertà di sussidiare le proprie imprese, contrariamente a quanto prevede la normativa europea. Bruxelles teme che una deroga alla normativa sugli aiuti di stato si traduca in una concorrenza sleale alle imprese europee. Il tema degli aiuti di Stato ha rappresentato uno dei maggiori punti di contrasto nei negoziati bilaterali. Questa settimana Londra ha dichiarato in merito agli aiuti di stato che in futuro intende seguire le regole del WTO «che da oltre 25 anni facilitano gli scambi internazionali e sono rispettate dalla grande maggioranza dei Paesi del WTO».

Qual è l’esito più probabile? L’Internal Market Bill presentato al Parlamento mercoledì ha aumentato la probabilità di un mancato accordo, tuttavia l’esito più probabile resta un accordo blando a tariffa zero, ratificato entro dicembre, funzionale a dilatare i tempi delle trattative. L’accordo lascerà insoluti molti aspetti in alcuni settori (dati e sicurezza, ad esempio) e prevederà un periodo di attuazione (per tener conto dell’evoluzione delle procedure doganali, ad esempio) che si estenderà fino al 2021. Inoltre la mossa di reinterpretare unilateralmente parti dell’Accordo di Recesso, e i conseguenti rischi per il commercio e le relazioni di UK ha fatto aumentare il premio di rischio sugli investimenti britannici.

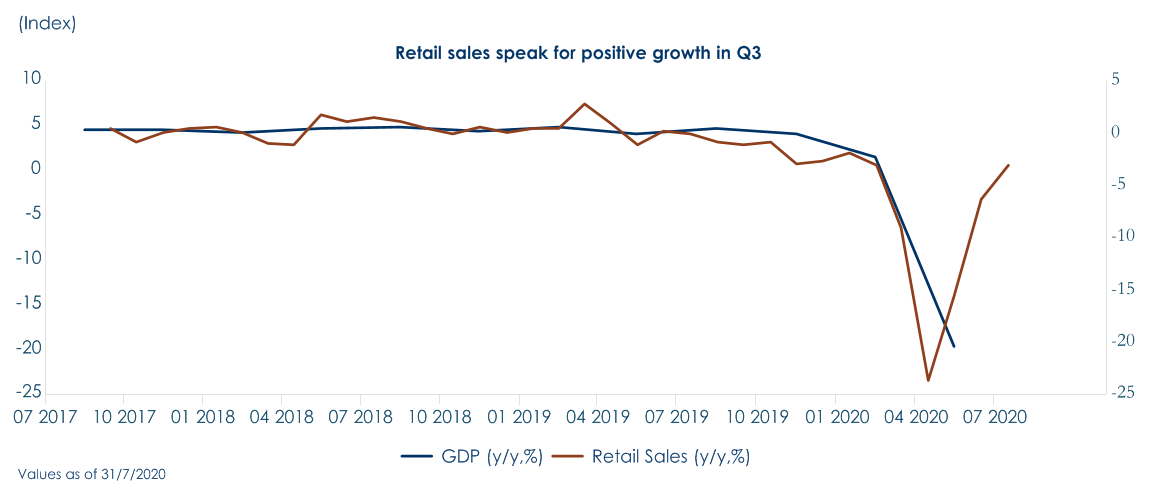

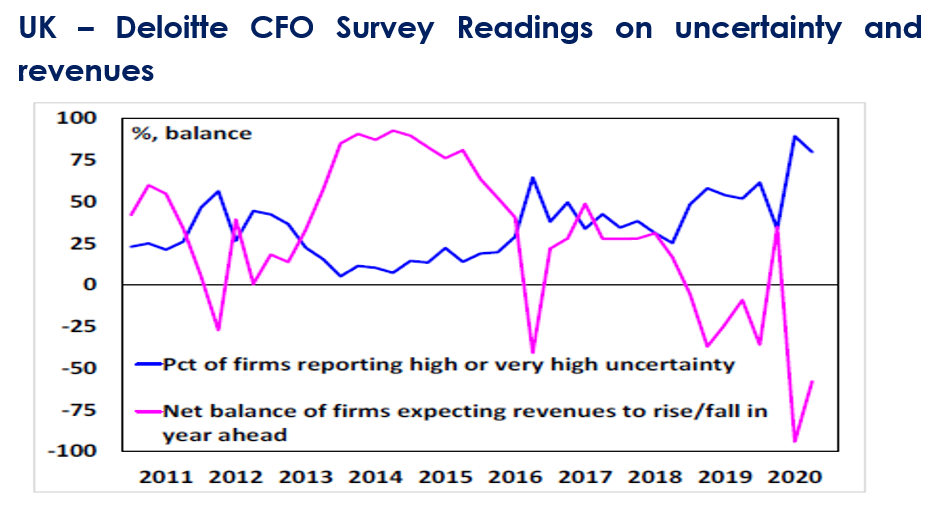

Questa mossa del premier Johnson è solo una strategia negoziale o risente anche del peggioramento della congiuntura economica prodotto dalla Covid-19? Nella necessità di derogare alle norme sugli aiuti di stato imposte dalla CE e sostenere le industrie britanniche colpite dalla pandemia, sembra celarsi la ragione di questa nuova tensione tra Londra e Bruxelles. Il rimbalzo della crescita atteso per T3 rispecchia la confluenza di fattori positivi sull’economia di giugno, luglio e agosto: il sostegno fiscale è rimasto molto elevato, l’allentamento delle misure di contenimento ha permesso di aumentare la spesa, mentre gli effetti ritardati del blocco hanno mantenuto bassi i tassi di infezione e rassicurato i consumatori.

|

|

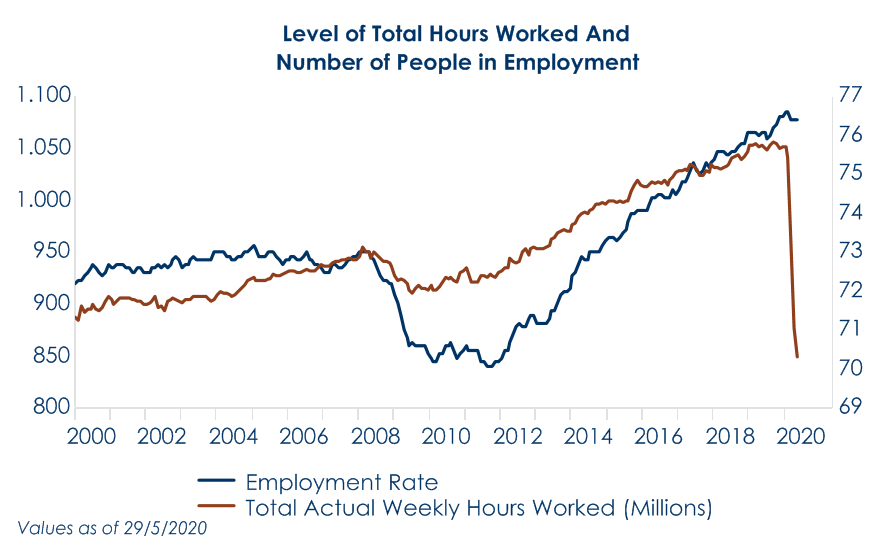

Tuttavia, il supporto del governo è destinato a diminuire. I piani attuali del governo implicano che le misure di sostegno fiscale netto scenderanno a una media di 15 miliardi di sterline a trimestre (2-3% del PIL) in T4 2020 e in T1 2021. Sono previste alcune nuove misure di stimolo, come il bonus di mantenimento del posto di lavoro. Tuttavia, il grande sostegno del Job Retention Scheme e del Self-Employed Income Support Scheme terminerà, e il pagamento delle tasse differite di T2 e T3 sarà comunque dovuto. Di conseguenza, l’incertezza di consumatori e imprese resta elevata e pesa sulle attese di consumi e investimenti. Una indicazione di quello che potrebbe accadere sul mercato del lavoro una volta rimossi i sussidi è data dalla forchetta tra il tasso di occupazione e le ore lavorate.

|

|

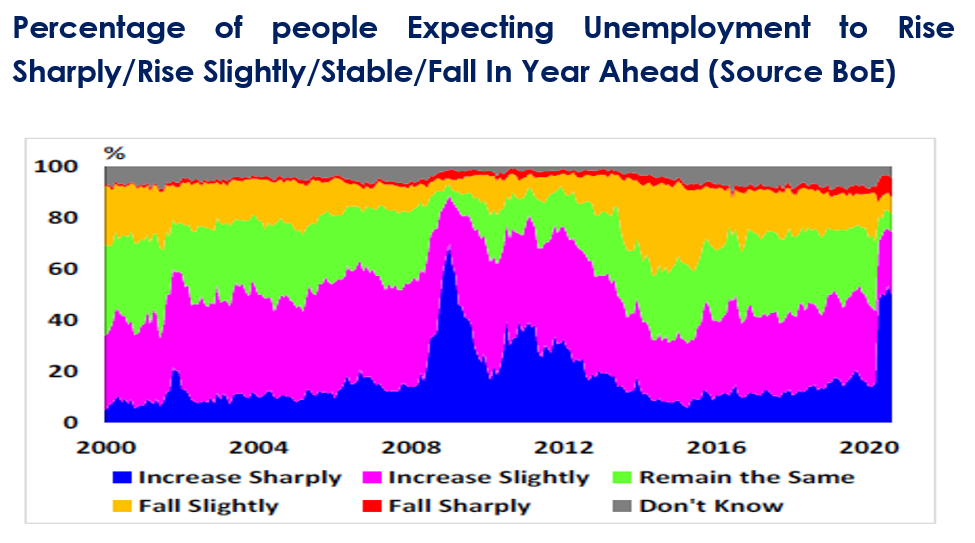

Pertanto, resta bassa la fiducia dei consumatori, che temono un aumento significativo della disoccupazione nei prossimi trimestri, con la riduzione del regime di licenziamento e la ripresa della partecipazione della forza lavoro. Al contempo, resta elevata la cautela delle imprese su investimenti e assunzioni.

|

|

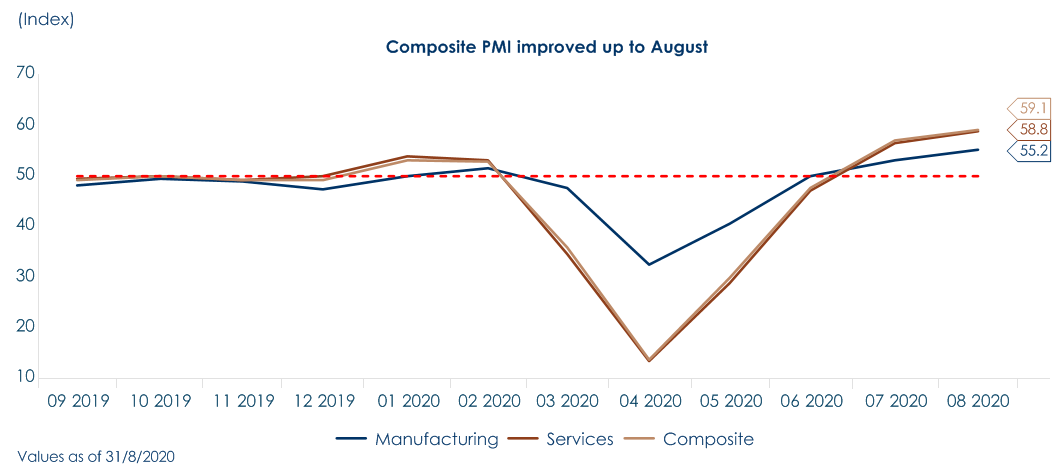

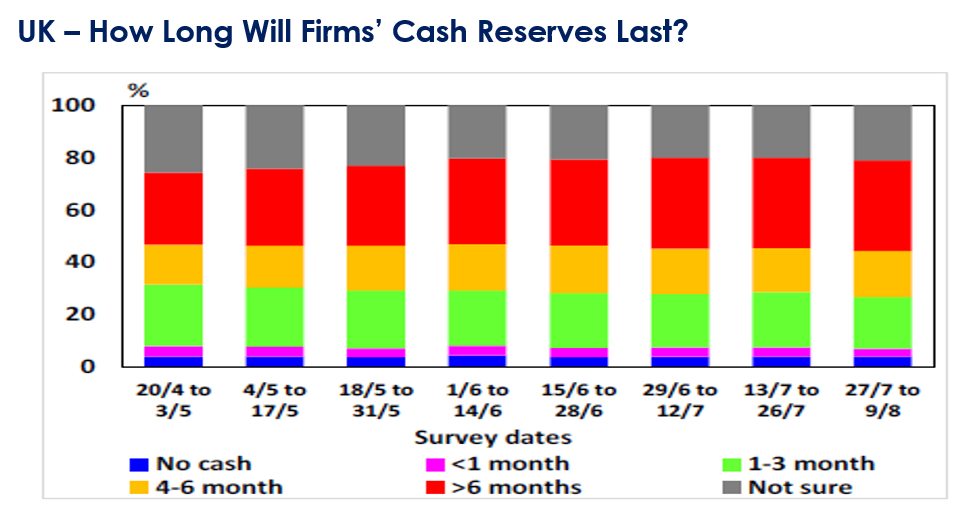

In particolare, l’indagine del Decision Maker Panel della BoE sulle imprese suggerisce anche una notevole cautela da parte delle aziende e riferisce che le aziende che sembrano aspettarsi un impatto persistente di COVID-19 sulle vendite (una nuova perdita del 5% delle vendite a metà del 2021), temono una carenza di fondi e pianificano tagli consistenti e persistenti agli investimenti. Le aziende prevedono che gli investimenti saranno ancora inferiori rispetto ai livelli precedenti la COVID-19 anche oltre la metà del 2021. Forse più degni di nota sono i tagli molto consistenti che le imprese pianificano per il T3 e T4.

|

|

Quindi, nella necessità di sostenere le imprese britanniche nei prossimi trimestri potrebbe risiedere la strategia negoziale del premier Boris Johnson.

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

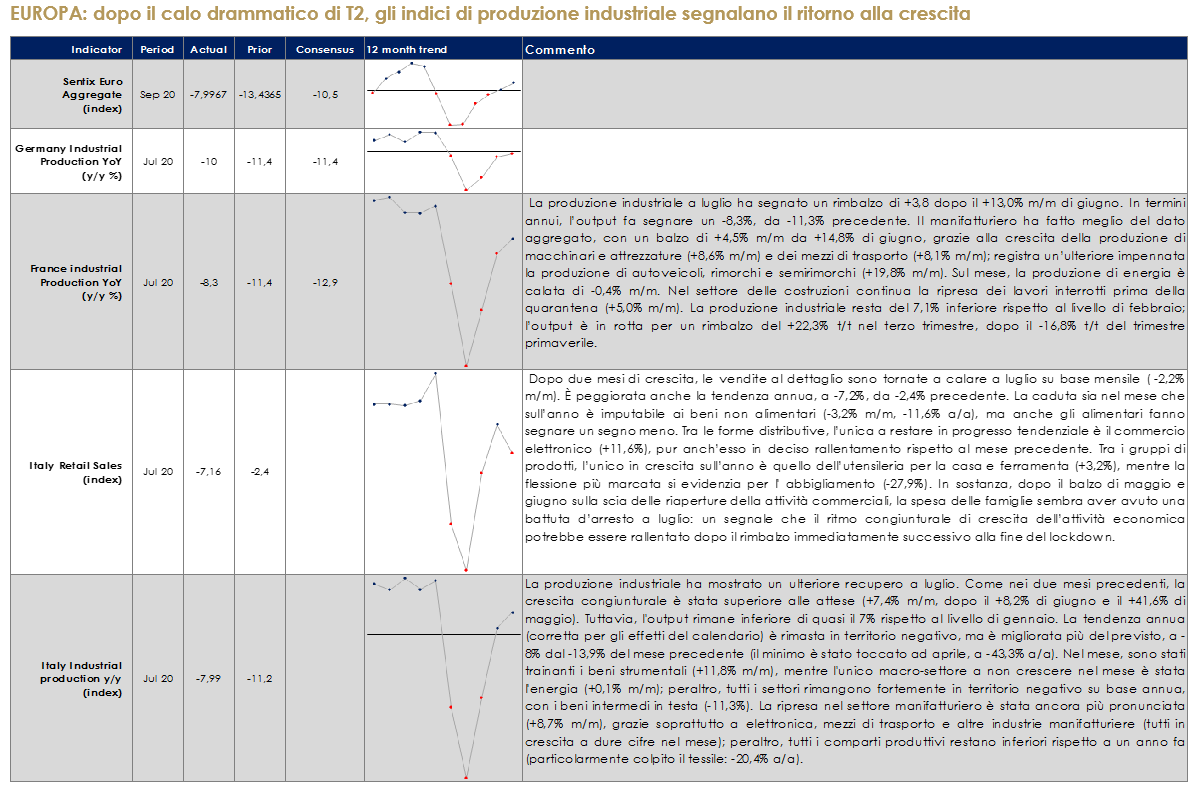

EUROPA: dopo il calo drammatico di T2, gli indici di produzione industriale segnalano il ritorno alla crescita

Il dato sul PIL di T2 è stato rivisto al rialzo a -11,8% t/t da una lettura preliminare di -12,1% t/t e dopo il -3,7% t/t registrato in T1 2020. Si conferma, comunque, come un minimo storico. La crescita tendenziale è stata anch’essa rivista al rialzo di tre decimi, a -14,7% a/a. La caduta dell’attività economica è dovuta soprattutto alla domanda interna finale (contributo: -10,9%), dato che i consumi privati sono scesi di -12,4% t/t e gli investimenti fissi di 17,0% t/t. Il commercio estero ha sottratto un punto al PIL, con entrambi i flussi in netto calo (importazioni -18,0% t/t, esportazioni -18,8% t/t). I dati ad alta frequenza e le indagini di fiducia ci suggeriscono che il punto di minimo dell’attività sia stato toccato nella prima quindicina di aprile; gli indici di mobilità hanno recuperato a metà giugno circa il 50% del divario dalla norma ed anche i consumi elettrici hanno mostrato una ripresa di circa il 40% rispetto alla prima quindicina di aprile.

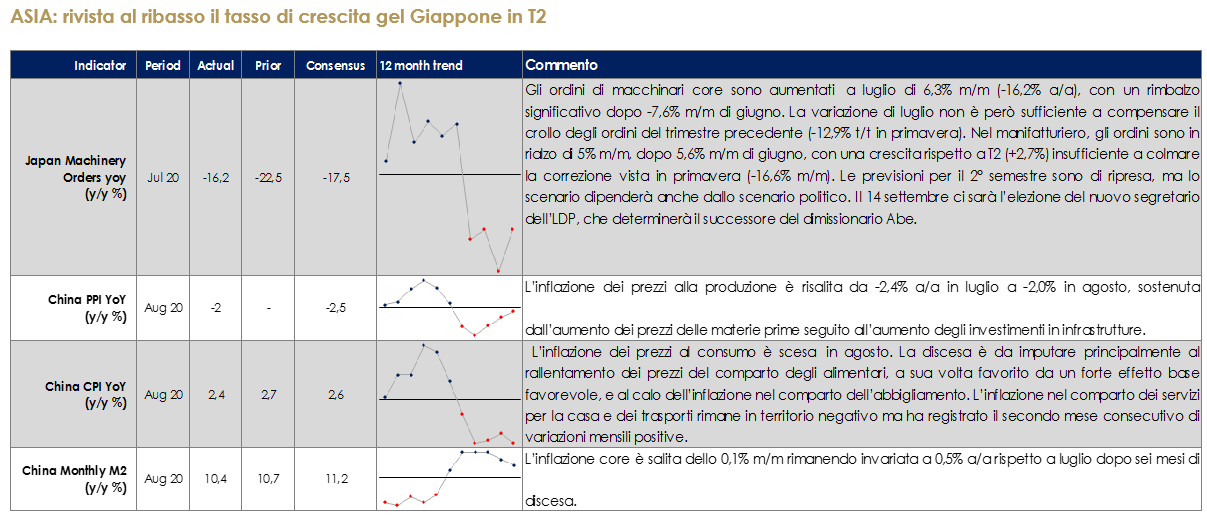

ASIA: rivista al ribasso il tasso di crescita gel Giappone in T2

In Giappone la seconda stima del PIL relativa a T2 è stata rivista marginalmente al ribasso a -7,9% t/t (-28,1% t/t ann.), da -7,8% t/t (-27,8% t/t ann.). La domanda domestica è ora stimata a -6,5% t/t (da -4,8% t/t). All’interno della domanda privata, in calo di -4,8% t/t come nella prima stima, si rilevano variazioni di rilievo delle varie componenti rispetto alla prima lettura dei dati. I consumi sono scesi di -7,9% t/t (da -8,2% t/t), gli investimenti fissi non residenziali sono stati rivisti verso il basso (-4,7% t/t da -1,5% t/t), a fronte di un maggior accumulo di scorte (con un contributo di 0,3 pp). Il contributo del canale estero è rimasto negativo (-3 pp), per via del crollo dell’export (-18,5% t/t) a fronte di una variazione modesta delle importazioni (-0,5% t/t). Il contributo della spesa pubblica è nullo, con la variazione degli investimenti compensata dal calo dei consumi.

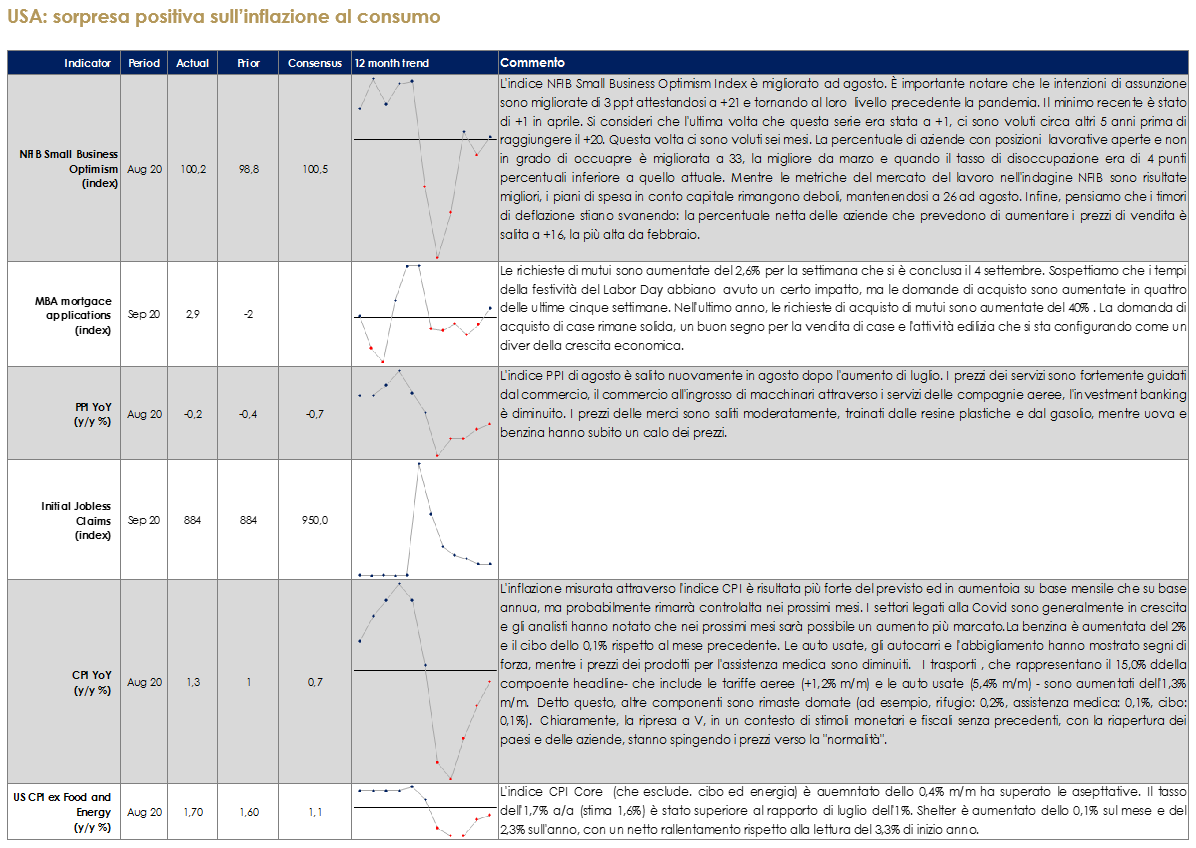

USA: sorpresa positiva sull’inflazione al consumo

| PERFORMANCE DEI MERCATI

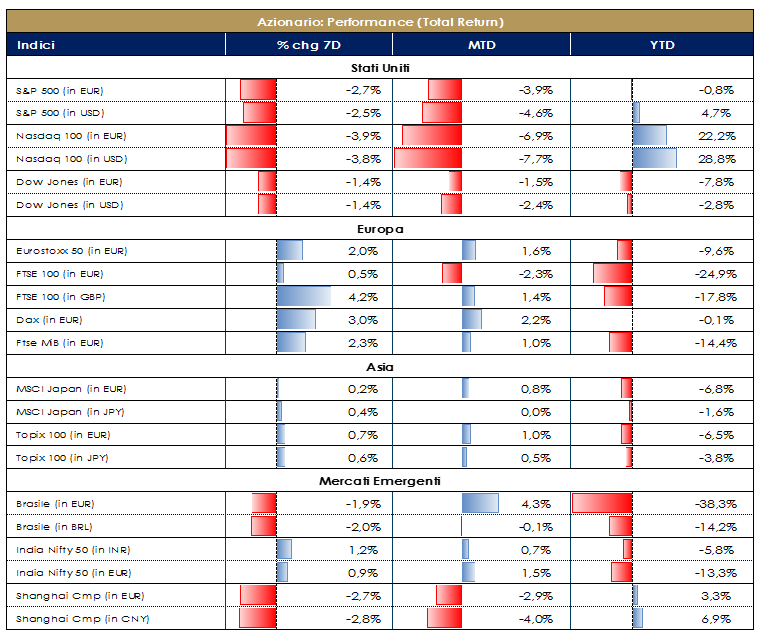

MERCATI AZIONARI La settimana sui mercati internazionali è stata ancora volatile, penalizzati un’altra volta dalle vendite sui titoli tecnologici e dalla debolezza del petrolio (il differenziale tra i due settori ha raggiunto livelli non più ignorabili con il settore Tech fino ad oggi dominatore del mercato e quello dell’Oil&Gas in estrema sofferenza, complice il trend “sostenibile”). Con il 14% la tecnologia è ora il settore più grande dell’SX5E. Healthcare + Staples + Industrials rappresentano oggi il 45% di MSCI Europe, contro appena il 10% di Banks + Energy. L’indice NYSE FANG+, che contiene Tesla, Nvidia, Alibaba, Twitter e Baidu (oltre che Facebook, Apple, Amazon, Netflix, and Alphabet’s Google) ha guadagnato il 63% da inizio anno, verso un +3,3% per l’indice S&P500 e +22% per il Nasdaq Composite. Considerando il -12% da inizio settembre, gli analisti bullish sul settore Tech iniziano ad intercettare le ricerche e i commenti dei colleghi più bearish pronti a riconsiderare invece un ritorno del Value vs Growth. A tal proposito, tra i settori Value in Europa questa settimana è stato il caso del settore Auto che con l’indice Stoxx 600 Automobiles & Parts ha guadagnato il 18% da inizio giugno e 4,5% nell’ultima settimana (verso un indice Stoxx 600 rimasto sostanzialmente piatto). A questo si aggiungono le tensioni tra l’amministrazione Trump e la Cina e la crescita dei contagi (o della paura degli stessi tra gli investitori soprattutto dopo le notizie più o meno amplificate della “corsa a ostacoli” per un vaccino, come nel caso di AstraZeneca e nonostante il CEO abbia dichiarato che un vaccino potrebbe comunque essere disponibile prima di fine anno sebbene i ritardi nei trials), che stanno pesando sulla fiducia. EuroStoxx in rialzo del 1,9% questa settimana, trainato da HPC +3%, Healtcare +3% e Auto +3% contro Banche -1,4%, Travel&Leisure -1%, Oil&Gas -1%. In termini di singoli titoli Altice EU +21% (a seguito della news sull’offerta in cash a 4,11 euro e possibile delisting del titolo), Nexi +16%, Galapagos +13,6% i best performer contro TechnipFmc -10%, Bank of Ireland Group -9,5% e Knorr-Bremse -8% i worst. Sul mercato italiano, FTSE MIB a +2,3% con Nexi +16%, Infrastrutture Wirelss Italiane +10%, STM +8% contro Tenaris -6 Leonardo -4% e Saipem -4%; mercato delle Mid&Small cap +2,1% con Esprinet +19%, Mondo TV +12,5%, Mediaset +11% contro Eurotech -7%, Saras -6%, Autogrill -5% i worst. S&P500 a -2,5% con Housewares & Specialties +5%, Homebuilding +4%, Footwear +4% contro Semis Equip -10%, Oil&Gas -9% e Brewers -8% (complice anche la news del FT sulle dimissioni di Carlos Brito per ABInBev). A cura del team Core Equity Value di Mediobanca SGR

PERFORMANCE MERCATI AZIONARI – Dati aggiornati alle ore 17.30 dell’11 settembre 2020

VIEW STRATEGICA L’ampia liquidità messa a disposizione dalla Banche Centrali, gli interventi di stimolo fiscale e i possibili flussi in ingresso sosterranno un ulteriore recupero del ciclo economico che supporterebbe il trend positivo dei mercati. |

MATERIE PRIME E VOLATILITA’

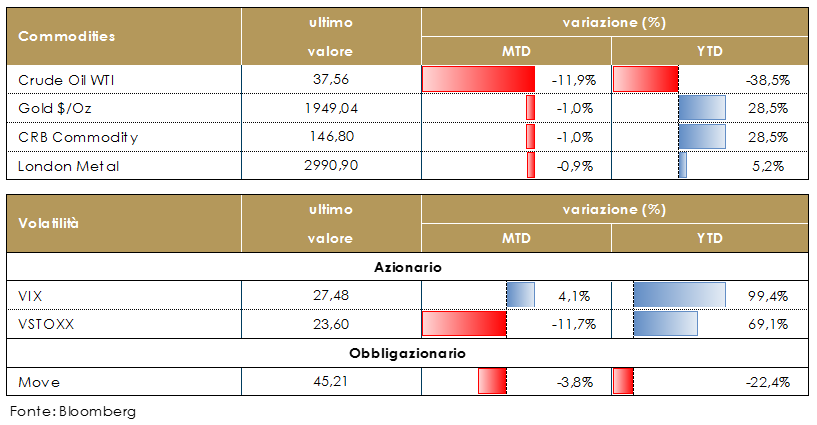

Il prezzo del petrolio si è mantenuto sotto i 40 dollari al barile sulla scia delle preoccupazioni dal lato della domanda (timori di nuove chiusure totatli e parziali dell’attività economica) In particolare, il newsflow in settimana ha confermato che l’Arabia Saudita ha ridotto i prezzi vendita del greggio Arab Light per l’Asia di oltre 1,40 dollari al barile, portandolo a 0,50 dollari al di sotto del benchmark regionale. Aramco ha anche ridotto il prezzo per gli acquirenti statunitensi. Questa decisione segna cosi il secondo mese consecutivo di tagli di prezzo per i barili verso l’Asia, e per la prima volta in sei mesi per i raffinatori statunitensi, dopo che le esportazioni di greggio saudita verso gli USA sono scese in agosto al minimo degli ultimi decenni. Le scorte rimangono elevate. Dati aggiornati alle ore 17.30 dell’11 settembre 2020

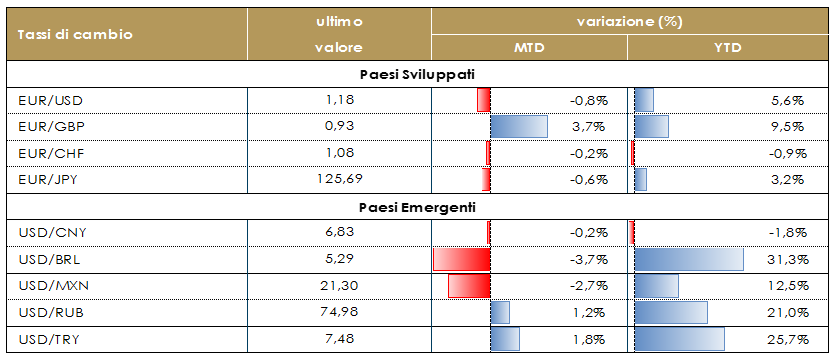

TASSI DI CAMBIO Il meeting della BCE svoltosi giovedì è stato l’evento clou della settimana per il mercato delle valute (e per l’EUR in particolare). La Presidentessa Lagarde ha ripreso le dichiarazioni di alcuni membri del board, sottolineando come la valuta non sia target della BCE, ma che la stessa viene monitorata attentamente per l’impatto che ha sull’inflazione di Area Euro. Il tasso di cambio EURUSD è rimasto stabile in area 1.18 fino al meeting della BCE per poi apprezzarsi leggermente fino a superare area 1.19 e successivamente ripiegare. Le dichiarazioni fatte da Lagarde nel corso della conferenza stampa, inducono a pensare che un intervento in senso ulteriormente espansivo da parte della Banca Centrale sembra al momento non necessario, “cristallizzando” dunque il gap in termini di supporto monetario tra BCE e FED a favore di quest’ultima e, di conseguenza, spostando sul USD “l’onere della prova” per un eventuale apprezzamento. Il tasso di cambio EURGBP è quello che ha realizzato il movimento più ampio nel corso della settimana, dopo che il governo UK ha manifestato l’intenzione di introdurre una legge in palese violazione degli accordi fino ad ora raggiunti con EU nel corso delle negoziazioni con l’EU. La sterlina si è deprezzata oltre il 4% nei confronti dell’euro, tornando in area 0.93. Ci attendiamo che la pressione sulla sterlina resti estremamente elevata per tutto il periodo, e soggetta a grande volatilità. Le valute emergenti nel corso della settimana hanno mantenuto un’intonazione generalmente positiva, senza tuttavia vedere (come invece avveniva nelle settimane precedenti) la sovra-performance delle valute sud-americane rispetto a quelle delle altre aree geografiche. La riduzione dell’interessa dei media internazionali sulla vicenda bielorussa ha riportato interesse sul Rublo, che a differenza di altre valute emergenti non aveva beneficiato dell’indebolimento del USD. I fondamentali solidi, il posizionamento decisamente poco affollato e la riduzione delle probabilità di sanzioni, fanno del rublo una delle valute più interessanti dell’universo emergente. A cura del team obbligazionario di Mediobanca SGR – Dati aggiornati alle ore 17.30 dell’11 settembre 2020

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI

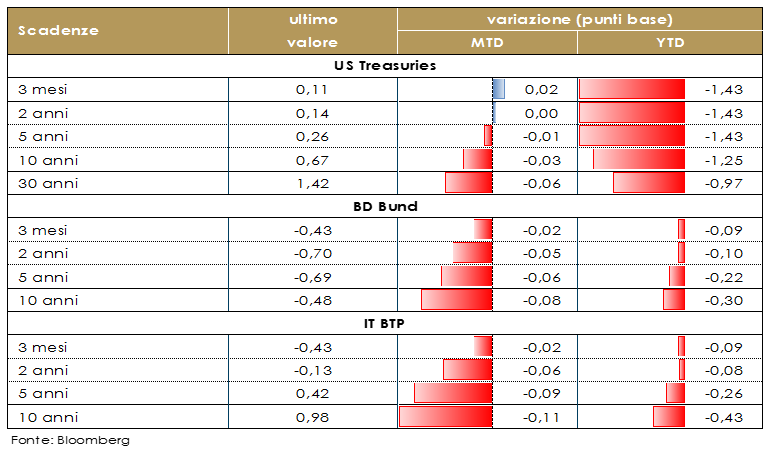

MERCATI DEI TITOLI GOVERNATIVI Nell’Area Euro tassi, curve e spread si avviano ad una chiusura di settimana poco variati, con una lieve sovra-performance dei paesi periferici nei confronti del core, complice un meeting meeting di politica monetari della BCE, che si è limitato a confermare le misure di politica monetaria in essere e una conferenza stampa priva di colore. Le novità principali sono state rappresentate dalla menzione esplicita all’interno dello statement del tasso di cambio per la prima volta in due anni e il blog post meeting del capo economista P. Lane, che ormai sembra essere diventato uno strumento per dare maggior colore (se non correggere, come avvenuto nei mesi passati) la comunicazione della conferenza stampa. Sono rimasti invariati sia i tassi invariati (-0,50% per il tasso sui depositi, 0% per il tasso di interesse sulle operazioni di rifinanziamento principali e +0,25% per le operazioni di rifinanziamento marginali) sia la forward guidance. Nessuna variazione è stata comunicata neppure sul fronte dei programmi di acquisto di titoli già in essere (PEPP sarà pari a 1.350 miliardi di euro fino alla fine di giugno del 2021 e dovrebbe essere utilizzato in pieno e APP pari a 20 miliardi di euro, più di 120 miliardi di euro aggiunti sino alla fine dell’anno). Come atteso sono state pubblicate anche le revisioni alle stime di crescita ed inflazione. L’aggiornamento delle stime di crescita ha evidenziato un miglioramento per il 2020 (-8% vs -8,7% dello scenario centrale delle proiezioni di giugno) ed una leggera revisione al ribasso per il 2021 (5% vs 5,2%); invariate al 3,3% le stime per il 2022. I rischi restano sbilanciati al ribasso. Sul fronte dei prezzi la BCE ha mantenuto sostanzialmente invariato la dinamica attesa per il prossimo triennio (0,3% nel 2020, 1% vs 0,8% nel 2021 e 1,3% nel 2022) evidenziando come l’impatto disinflazionistico legato all’apprezzamento della valuta unica sia dall’istituto centrale ritenuto assolutamente temporaneo. Più interessante è stato, invece, il blog post-meeting di Philip Lane, capo economista della BCE, che ha cercato di marcare i toni dovish della riunione avvertendo che non c’è spazio per l’autocompiacimento sull’inflazione e che il Consiglio Direttivo è pronto ad adeguare tutti i suoi strumenti per permetter il raggiungimento dell’obiettivo dell’inflazione prossima al 2%. Lane ha sottolineato che l’apprezzamento dell’euro riduce l’inflazione e riduce la scala di revisione al rialzo dell’inflazione. Poco variata anche la struttura a termine governativa statunitense, cha ha registrato un modesto flattenig. La settimana prossima sarà la volta della riunione del FOMC. I mercati sperano in un chiarimento del nuovo quadro di politica monetaria – in particolare, una guida sull’ammontare e la durata del superamento dell’inflazione con cui la Fed si troverebbe a suo agio. PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle 17.30 dell’11 settembre 2020

VIEW STRATEGICA Governativo US: il massiccio intervento di politica monetaria espansiva della Fed ha riportato i rendimenti governativi abbondantemente sotto l’1% sulle principali scadenze. Alla luce della volatilità nell’attuale fase (possibili ulteriori tagli e funzione di hedge) manteniamo una view neutrale. Governativo Euro: nonostante l’allentamento monetario, non si identifica valore in questa asset class a fronte di rendimenti ampiamente negativi in particolare delle emissioni tripla A. |

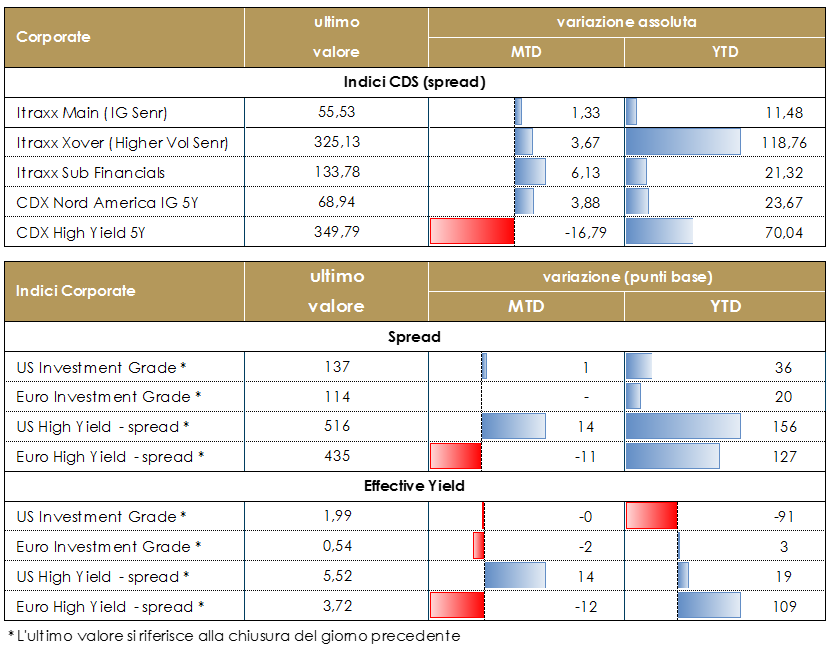

MERCATI DEI TITOLI CORPORATE I mercati del credito hanno avuto una settimana contrastata, con spread più o meno flat per la settimana insieme alla maggior parte degli altri mercati finanziari, mentre è tornata a manifestarsi la volatilità. La debolezza dell’ultima settimana è stata principalmente un effetto del riskoff nei mercati azionari, che si è riversata soprattutto nelle parti ad alto contenuto di beta del mercato del credito. Il contesto tecnico per il credito rimane comunque forte, con il mercato primario che indica che gli investitori continuano a disporre di un’ampia liquidità che sono pronti a impegare. In sintesi, rimaniamo quindi cautamente ottimisti per quanto riguarda i mercati del credito e ci aspettiamo ancora una tendenza al restringimento, anche se in modo più lento e meno lineare rispetto al passato.Indici CDS unchanged a 310 il Xover dopo aver tradato ad un massimo di 320 e ad un minimo di 295 nella settimana, in cui tra l’altro si registra il roll semestrale sulla nuova serie. Main a +1 a 52.Sul primario settimana spumeggiante con due deal corporate Hybrid, EDF multitranche (BB+ 850Mio Perp nc 6y 2.875%, 1.250Mio Perp nc 10y) e Cpi property group sa (BB+ 500Mio Sub Perp nc5y 4.875%) e quattro deal HY di cui uno multitranche Zf finance (BB Senr 750Mio 8y 3.75%, 4y 3%) oltre a Ford (BB+ 750Mio Senr 4y 3.25%), Vmed o2 (BB 950Mio Secured 10y 3.25%), Encore (BB 350Mio Secured 5y 4.875%). Su finanziari Commerzbank ag (BB- 500Mio AT1 Perp nc5y 6.5%), T2 BPM (BB- 500Mio Sub 10nc5y 5%) e Scor se (A- 300Mio Sub 30y 1.375%), senior per Bpce sa (A- 1250Mio Senr NP 6y 0.5%), Erste Bank (A 500Mio Senr Pref 4y 0.05%) e Yorkshire (A- 500Mio Senr Pref 4y 0.625%).Settimana molto intensa anche per le nuove emissioni senior lato corporate non finanziari: Johnson Control (BBB+ 500Mio 6y 0.375%12y 1%), Aprr sa (A- 500Mio Senr 8y 0.125%), Bevco (BBB 500Mio Senr 6y 1.5%), Fca Bank (BBB- 800Mio Senr 2y 0.5%), Elisa oyj (BBB 300Mio Senr 6y 0.25%), HITTFP (BBB- 600Mio Senr 8y 1.625%), Icade (BBB+ 600Mio Senr 9y 1.375%), Kpn nv (BBB 600Mio Senr 12y 0.875%), Orange sa (BBB+ 500Mio Senr 8y 0.125%), Ryanair (BBB 850Mio Senr 4y 2.875%), Terega sa (BBB 500Mio Senr 9y 0.875%), Volvo treasury ab (A- 500Mio Senr 4y 0.125%). A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle 17.30 dell’11 settembre 2020

VIEW STRATEGICA Corporate IG: l’easing monetario potrebbe sostenere ulteriormente l’asset class da preferire, soprattutto in Europa, rispetto al segmento più speculativo (high yield) e a quello governativo in quanto presenta un profilo rischio/rendimento i più interessante in questa fase di difficile previsione dell’evolversi dei rischi di scenario. Corporate HY: nonostante un ulteriore deterioramento dello scenario base potrebbe impattare gli emittenti più deboli riportando a livelli più elevati i tassi di default, l’entità delle politiche monetarie e fiscali si configurano come possibili elementi di stabilizzazione.

|

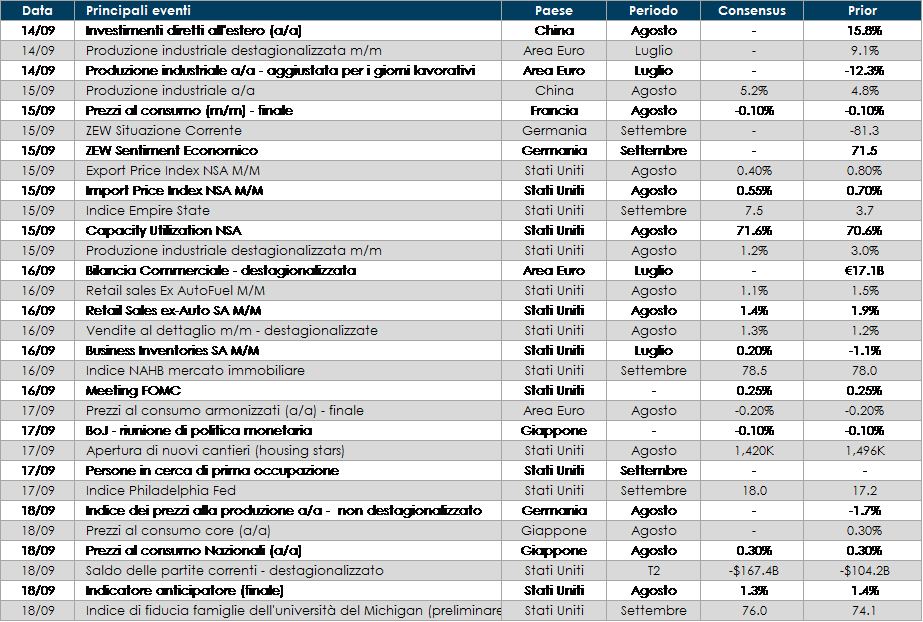

LA PROSSIMA SETTIMANA: quali dati?

- Europa: in settimana è atteso il dato sulla produzione industriale di luglio a livello dell’intera Area Euro. In Germania sarà pubblicato lo Zew, indice sul contesto attuale e sulle prospettive economiche. In UK si avrà la decisione sui tassi ufficiali della Bank of England, seguita dalla consueta conferenza stampa con indicazioni sulla politica dell’istituto.

- Stati Uniti: l’attenzione sarà rivolta alla riunione del FOMC di mercoledì, mentre ricca resta l’agenda di dati macroeconomici pubblicati, relativamente al lato dell’offerta indicazioni arriveranno dalla variazione della produzione industriale, assieme al Leading indicator e all’indice Empire del settore manifatturiero, Guardando ai consumi, invece, si conoscerà l’andamento delle vendite al dettaglio relative al mese di agosto, così come il livello di fiducia dei consumatori misurato dall’indice dell’Università del Michigan.

- Asia: settimana povera di indicazioni. In Giappone saranno pubblicati i dati relativi all’inflazione di agosto, mentre in Cina sarà la volta della pubblicazione degli investimenti dall’estero.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.