La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: ecco l’accordo sul Recovery Fund

- Il pacchetto ha un valore simbolico elevato: è stato rotto finalmente il tabù della mutualizzazione del debito

- L’accordo facilita la sincronizzazione della ripresa economica rendendo più solida la crescita di lungo periodo e rende l’euro più attraente.

- L’accordo comprime (o annulla in un futuro prevedibile) i rischi di coda di un fallimento dell’Euro, riducendo il premio per il rischio dei paesi periferici.

Dopo quatto giorni di trattative i leader dei 27 paesi dell’Unione Europea hanno raggiunto un accordo su pacchetto che combina il futuro quadro finanziario pluriennale 2021-2027 (le Multiannual Financial Forecasts, MFF) con un piano specifico nell’ambito della Next Generation EU (NGEU), destinato ad affrontare gli effetti economici della pandemia. Il pacchetto ha un valore simbolico elevato: di fronte alle aspettative di rallentamento economico dell’Area e ai timori di frammentazione della stessa rompe l il tabù della mutualizzazione del debito e trova un accordo per una solidarietà finanziaria concreta.

L’accordo prevede che il bilancio europeo sia dotato di maggiori “risorse proprie”, cioè fondi raccolti direttamente dall’Unione, anche con imposte specifiche su contribuenti europei, e non solo trasferiti dai bilanci nazionali e sottintende un bilancio UE dei prossimi anni in deficit, per la prima volta, e finanziato con emissioni sui mercati di titoli per i quali i paesi membri saranno congiuntamente debitori. Questo di fatto è un primo passo irreversibile verso una futura unione fiscale europea.

L’accordo da un lato faciliterà la sincronizzazione della ripresa economica rendendo più solida la crescita di lungo periodo, l’unione europea più stabile e l’euro più attraente, dall’altro comprime (o annulla in un futuro prevedibile) i rischi di coda di un fallimento dell’Euro, riducendo il premio per il rischio dei paesi periferici.

In questa occasione l’Europa è stata capace di trovare una risposta eccezionale che combina elementi di solidarietà e di visione del futuro. Tuttavia le conclusioni del Consiglio Europeo specificano chiaramente che si tratta di un accordo una tantum e, dato che il nuovo piano rientra nel processo di definizione del bilancio pluriennale dell’UE che copre il periodo 2021-2027, probabilmente non ci saranno ulteriori impulsi prima della fine di questo quinquennio.

I punti fondamentali concordati sono così riassumibili:

- Il bilancio 2021-27 è fissato a 1074 miliardi di euro.

- La dimensione di Next Generation EU resta a 750 miliardi di euro. Il pacchetto è meno ambizioso rispetto alla proposta iniziale franco-tedesca. La cifra complessiva di 750 miliardi di euro è stata confermata, ma le sovvenzioni a fondo perduto sono state ridotte dagli iniziali 500 miliardi a 390 miliardi di euro. Si è dovuto trovare un escamotage dato che i negoziati si erano concentrati sulla cifra di 400 miliardi di euro (al di sotto di questa somma l’intesa era inaccettabile per Francia e Germania, al di sopra era inaccettabile per i Paesi più rigoristi, i cosidetti “frugali”): 390 miliardi di euro “ai prezzi del 2018”. Tuttavia, da un lato è probabile attendersi che il programma sarà più piccolo, perché gli Stati membri con costi di rifinanziamento bassi non avranno interesse a richiedere i prestiti. Dall’altro, la ristrutturazione del programma ha accentuato la concentrazione dei flussi nel Recovery and Resilience Fund (RRF) a scapito di altri fondi che sono stati drasticamente ridotti (Horizon Europe, InvestEU, Just Transition Fund, Rural Development). Nel complesso, i tagli alle sovvenzioni si sono concentrati su quei programmi (come Horizon Europe, o InvestEu) che sarebbero stati gestiti a livello centrale e avrebbero finanziato beni pubblici a livello genuinamente europeo. Il RRF sale da 560 a 672,5 miliardi, ma con una quota di spesa diretta dell’UE di 312,5 miliardi, circa invariata (cfr tabella).

- Il 70% del RRF sarà assegnato (ma di fatto non speso) nel 2021 e nel 2022, sulla base della regola proposta dalla Commissione Europea; il restante 30% sarà impegnato entro la fine del 2023 sulla base di una regola che attribuisce lo stesso peso alla riduzione del PIL nel 2020 e alla variazione cumulata 2020-21, in luogo del criterio basato sul tasso di disoccupazione storico. Si tratta di un metodo di distribuzione dei fondi favorevole ai paesi periferici. Però dal 2023 il criterio della disoccupazione sarà sostituito dalla perdita effettiva di Pil dopo la pandemia. Per quanto riguarda i prestiti, la quota di ogni Stato membro non può eccedere il 6,8% del suo reddito nazionale lordo.

- L’erogazione dei fondi non sarà priva di condizionalità. I piani per la ripresa e la resilienza dovranno essere avvallati dal Consiglio Europeo a maggioranza qualificata sulla base di una proposta della Commissione Europea che terrà in considerazione aspetti macroeconomici, ed è confermato che dovranno ottenere il massimo punteggio in termini di coerenza con le raccomandazioni del semestre europeo. La governance sull’erogazione dei fondi è stato uno dei nodi maggiormente discussi: l’Olanda pretendeva un voto all’unanimità del Consiglio Europeo sui piani nazionali come premessa per ottenere le sovvenzioni. Alla fine la soluzione sulla governance consentirà l’attivazione del freno di emergenza solo in casi eccezionali con il passaggio in Consiglio Europeo ma senza conferirgli facoltà decisionali. Resta la valutazione degli stati di avanzamento per lo sblocco dei pagamenti: il giudizio è demandato alla Commissione, che dovrà consultare il comitato economico e finanziario. L’accordo offre la possibilità ai Paesi più rigoristi di rallentare il processo: uno stato membro ritiene che un altro stato non stia realizzando gli obiettivi del piano, potrà sottoporre la questione al successivo Consiglio UE che si pronuncerà entro 3 mesi. In ultima analisi, la Commissione europea sembra avere l’ultima parola, ma dovrà comunque tener conto delle discussioni al Consiglio. In pratica, se uno stato membro soltanto contestasse l’applicazione del piano, il Consiglio alla fine potrebbe respingere la richiesta. Questo meccanismo potrebbe sottoporre i piani a condizioni macroeconomiche che i Paesi periferici volevano evitare.

- La CE non ha pubblicato alcuno stanziamento per paese perché gli importi finali sono legati alla traiettoria del PIL e ai tassi di disoccupazione. Sulla base delle stime pubblicate dal governo l’Italia dovrebbe ricevere sovvenzioni per un valore pari a circa il 5,8% del PIL del 2019, ovvero 72 miliardi di euro.

Ora che il RRF è stato approvato dai capi di Stato e di Governo inizia un iter di approvazione che coinvolgerà, soprattutto in merito al bilancio europeo, anche il Parlamento Europeo e i singoli Parlamenti nazionali (per la riforma delle regole sulle risorse proprie).

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

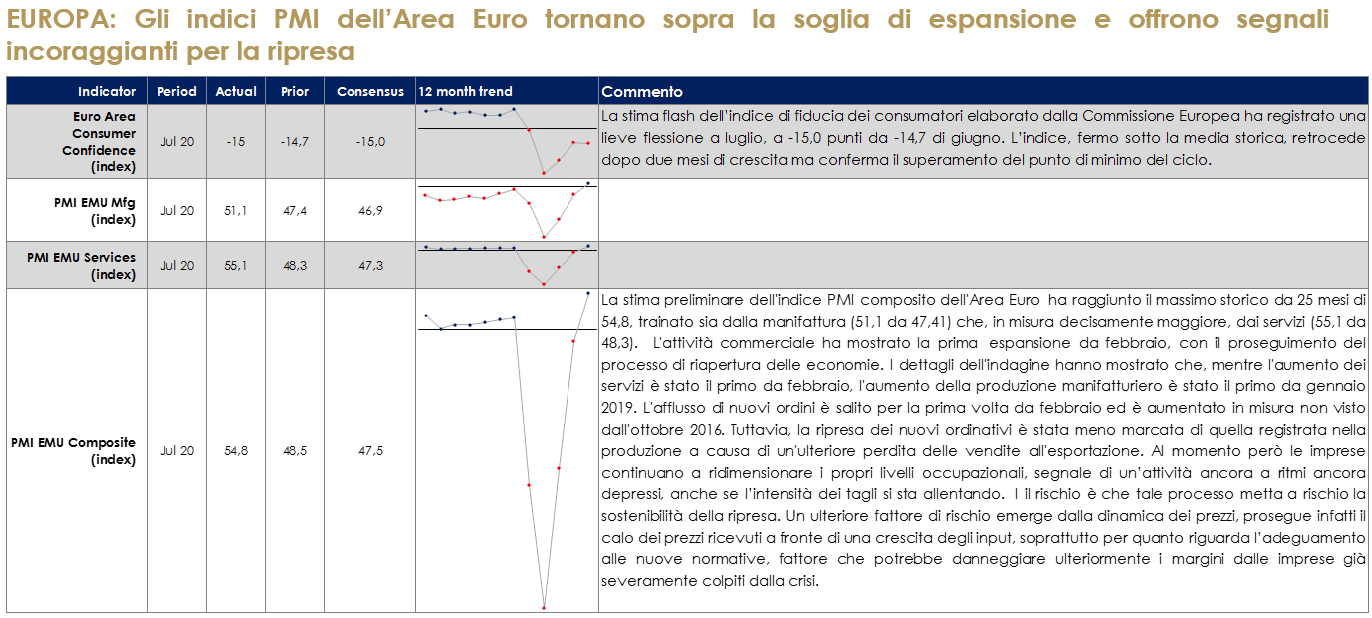

EUROPA: Gli indici PMI dell’Area Euro tornano sopra la soglia di espansione e offrono segnali incoraggianti per la ripresa

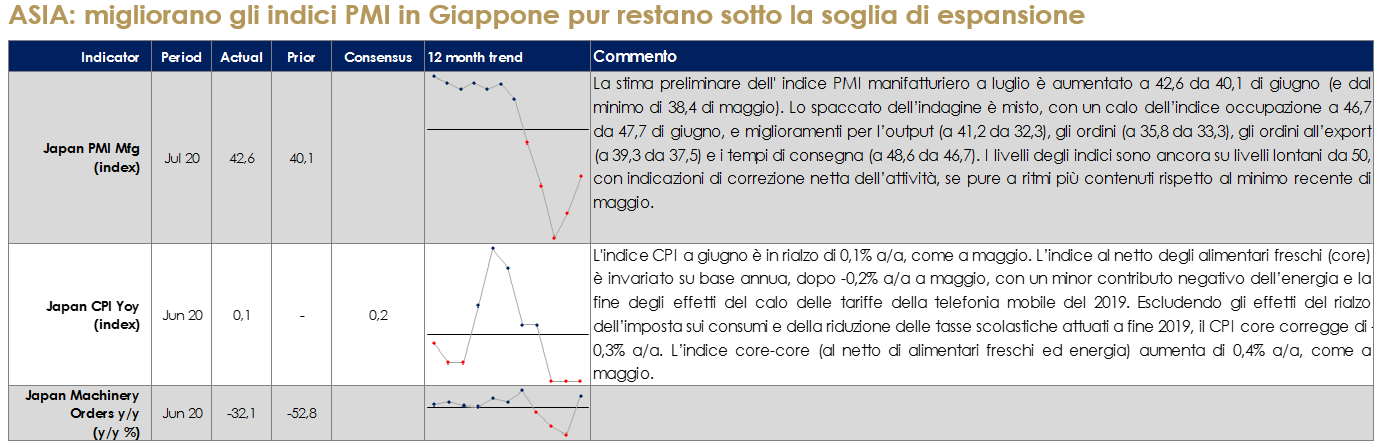

ASIA: migliorano gli indici PMI in Giappone pur restano sotto la soglia di espansione

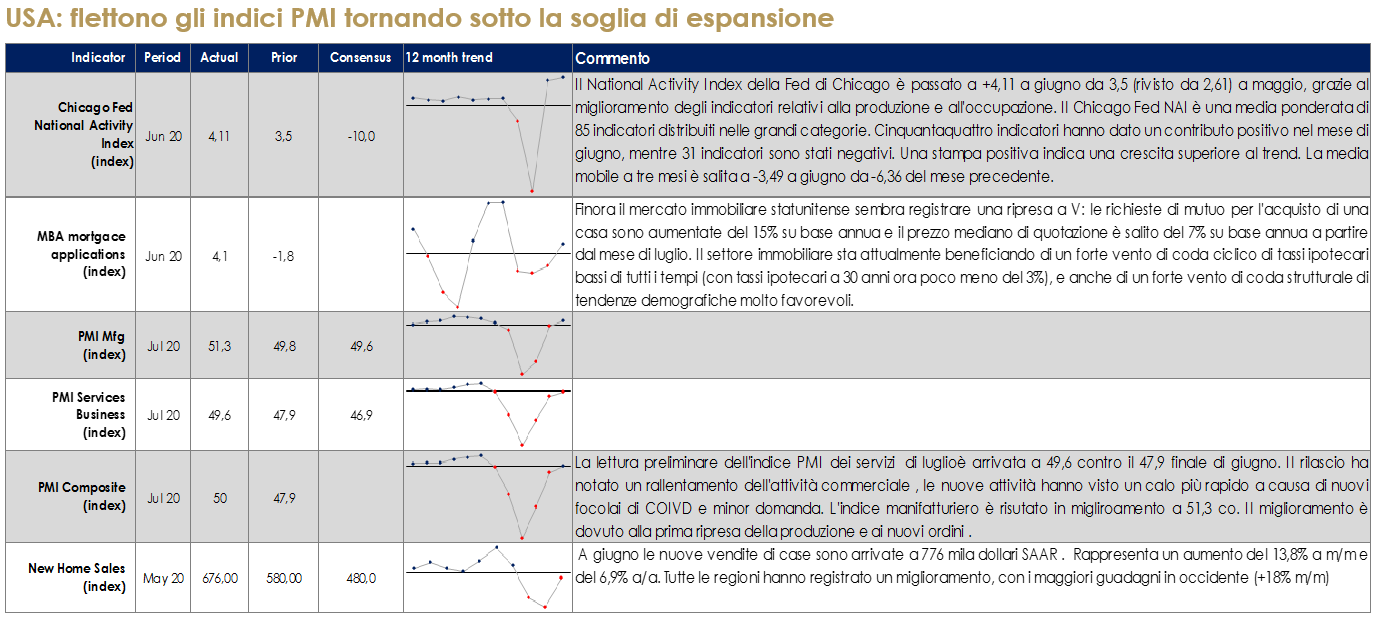

USA: flettono gli indici PMI tornando sotto la soglia di espansione

| PERFORMANCE DEI MERCATI

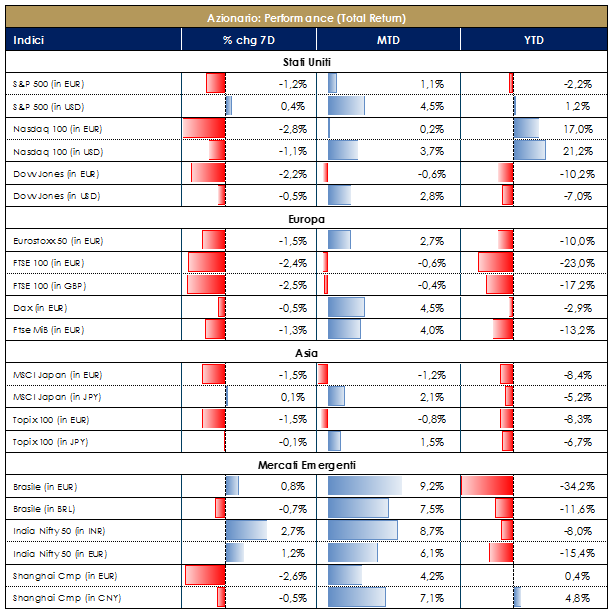

MERCATI AZIONARI Dopo lunghe giornate di trattative finalmente il Consiglio Europeo ha trovato un accordo sul Next Generation EU con il piano di Recovery Fund. Il primo ministro italiano Conte si è dichiarato soddisfatto dell’accordo raggiunto, sostenendo che dei 750bn a disposizione circa il 28% andranno all’Italia (82bn di sovvenzioni e 127bn di prestiti). I trasferimenti partiranno dal 2021 ma il piano rappresenta un’ottima opportunità per contrastare gli effetti negativi della restrizione di bilancio che l’Italia sarà obbligata ad attuare nei prossimi anni per riportare il debito su una traiettoria discendente, ed offre un incentivo ad attuare le riforme strutturali necessarie per migliorare le prospettive di crescita del nostro Bel Paese. Le risorse saranno necessarie per prorogare l’estensione della cassa integrazione, per potenziare il sostegno alle imprese e ai settori maggiormente colpiti dalla crisi, per aumentare le dotazioni degli enti territoriali e per garantire la ripartenza della scuola in condizioni di sicurezza. Il voto del Parlamento sul nuovo ricorso all’indebitamento si terrà la prossima settimana e non escludiamo che questo appuntamento possa comportare un aumento della volatilità sul mercato italiano. Ad ogni modo, l’accordo fa ben sperare (speranza ultima a morire) in un’inversione di rotta europea (post Brexit) e in una solidarietà che potrà rafforzare le economie e i mercati. In termini numerici, nella settimana la notizia è stata abbastanza “smorzata” dalle performance registrate sui mercati (positive ad inizio settimana ma fortemente in calo nelle sedute finali). Tensioni commerciali Stati Uniti e Cina ancora attive, il che preoccupa il mood degli investitori. Contagi in aumento in varie geografie mondiali e dati sull’occupazione americana sotto tono. Di positivo la reporting season (25% del totale) la quale è iniziata con ottime sorprese vs attese, frutto di una negatività eccessiva?! Lato EPS le sorprese e le stime per i prossimi quarter sono state riviste in positivo, contro invece il proseguo incerto dello scenario dividendi (soprattutto per banche, turismo ed auto). Indice europeo SXXE a -1,20% con BasicResources, Financial Services e Food&Beverage i best sectors della settimana (+0,80%) contro Media, Healthcare e Travel&Leisure (-2,50%). A livello di singoli titoli, Huhtamaki (+16%), Neste ed UBI (+11%) i best performer contro Natixis (-12%), Diasorin e Dialog Semis (-8,60%). Unilever (+7%), Deutsche Borse e Koninklijke Philips (+2,50%) i migliori dell’EuroStoxx 50. A livello nazionale, FTSE MIB a -0,50% trainato da UBI, Poste Italiane e Prysmian ed affossato da Diasorin, Enel e Nexi; FTSE MidCap negativo a -0,70% con IMA (+15%), MPS (+13%) e Cerved (+9%) i top della settimana contro Fila (-8,50%), Seri Industrial e Immobiliare Grande Distribuzione i worst. Fronte USA, S&P500 flat (0%) trainato da Healthcare +15%, Household Appliance +13%, Comp&Elect ed Oil&Gas +7%. Gaming, Biotech ed Airlines i settori peggiori. A livello di single names, Advanced Micro Devices (+21%), HCA Healthcare (+17%) e Noble Energy (+15%) i top performer contro Firstenergy (-30%), Intel (-13%) e Wynn Resorts (-11%) i worst. Nasdaq a -1,30% con Moderna il worst -25%. A cura del teamCore Equity Value di Mediobanca SGR

PERFORMANCE MERCATI AZIONARI Dati aggiornati alle ore 17.30 del 24 luglio 2020

VIEW STRATEGICA L’ampia liquidità messa a disposizione dalla Banche Centrali, gli interventi di stimolo fiscale e i possibili flussi in ingresso sosterranno un ulteriore recupero del ciclo economico che supporterebbe il trend positivo dei mercati. |

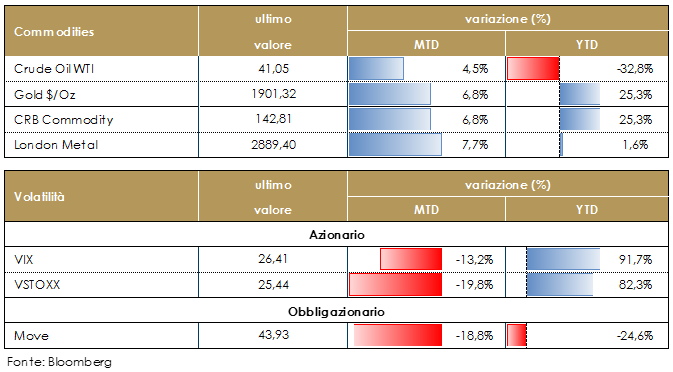

MATERIE PRIME E VOLATILITA’ Sale marginalmente il prezzo del petrolio in settimana. L’EIA (Energy Information Administration) ha comunicato che negli USA, alla fine della scorsa settimana, le scorte di petrolio hanno registrato un incremento non eccessivo, a cui si è sommato un calo delle benzine e un accumulo non eccessivo di riserve strategiche a Cushing. Tutti fattori che mantengono il quadro di cauto ottimismo sulle quotazioni petrolifere. Riteniamo che comunque nei prossimi mesi sulla normalizzazione del prezzo del petrolio continueranno a pesare i rischi sulla domanda reale proveniente dalla pandemia e l’aumento delle perforazioni di shale–oil.

Dati aggiornati alle ore 17.30 del 24 luglio 2020

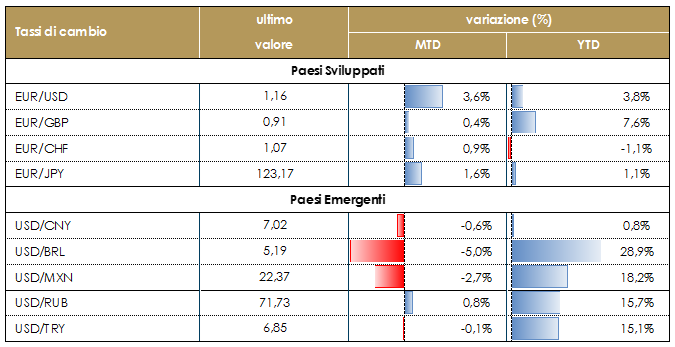

TASSI DI CAMBIO Il dollaro USA ha continuato a indebolirsi questa settimana, in gran parte a causa del persistente rally dei risky asset. Le azioni continuano ad avere una performance globale positiva, anche negli Stati Uniti, dove la crisi sanitaria di Covid sta peggiorando. Le notizie positive sui progressi relativi ad un possibile vaccino potrebbero essere una possibile ragione. L’EURUSD ha raggiunto un nuovo massimo per l’anno, ma questo è dovuto soprattutto alla debolezza del USD e il mood favorevole dopo l’accordo UE sul “recovery fund”. Debole la sterlina contro euro sull’ennesimo stallo registrato al termine del round di negoziati con l’UE di questa settimana. Il capo-negoziatore UE Barnier ha detto che a queste condizioni vi è un serio rischio di “no-deal”: in particolare sul fronte del “level playing field” i progressi questa settimana sono stati nulli. E il tempo stringe. Mentre dalla BoE Haskel ha messo in luce i rischi verso il basso sull’economia domestica derivanti dalla pandemia. Lo yen invece risente della stabilizzazione della risk aversion.

Dati aggiornati alle ore 17.30 del 24 luglio 2020

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI

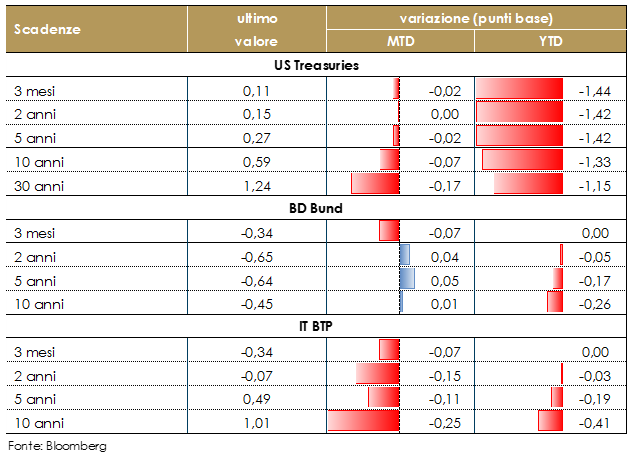

MERCATI DEI TITOLI GOVERNATIVI Il mercato rimane in gran parte intrappolato tra varie forze opposte, con misure politiche, vaccini e notizie economiche generalmente positive per la propensione al rischio, ma l’aumento del numero di contagi nei paesi emergenti ed in alcuni Stati USA e la mancanza di visibilità rimangono elementi di rischio. Nell’Area Euro la principale novità va letta nel trovato accordo sul Recovery Fund. Sul mercato tutte le principali strutture a termine governative europee si sono mosse in bull flattening. Gli acquisti si sono concentrati sul comparto dei periferici che maggiormente dovrebbero beneficiare dell’accordo raggiunto sul piano europeo per la ripresa. Lo spread BTP-Bund si è ridotto portandosi al di sotto dei 150bss (livelli di metà gennaio). A nostro avviso i BTP hanno superato alcuni importanti livelli di rendimento al ribasso a seguito dell’accordo UE sul Recovery Fund, ma se questo sia l’inizio di una trend dipenderà in ultima analisi dagli sviluppi economici e medico-sanitari e soprattutto dalla capacità italiana di mettere a punto un piano efficace e credibile da sottoporre alla CE. Questa settimana Schnabel, membro del comitato esecutivo della BCE, ha dichiarato che il PEPP “probabilmente verrà pienamente utilizzato”, assicurando coì che la BCE continuerà a fornire tutto il supporto necessario alla ripresa e a fungere da “ponte” fino a quando i fondi europei non saranno erogati.Sull’altra sponda dell’Atlantico l’attenzione resta rivolta alla riunione del FOMC della settimana prossima, dove non sono attese modifiche di politica monetaria bensì l’attenzione sarà rivolata alla descrizione della congiuntura economica e dello scenario dei rischi. I membri del FOMC continueranno a discutere sulle modifiche da apportare alla strategia di politica monetaria maggior dettagli emergeranno nella conferenza stampa, dai successivi verbali e non in ultima dal meeting in Jackson Hole. PERFORMANCE DEI TITOLI DI STATO Dati aggiornati alle 17.30 del 24 luglio 2020

VIEW STRATEGICA Governativo US: il taglio precauzionale e preventivo della Fed di 50 bps ad inizio marzo, coerente con i timori di diffusione del Coronavirus su scala globale, ha riportato i rendimenti governativi abbondantemente sotto l’1% sulle principali scadenze. Alla luce della volatilità nell’attuale fase (possibili ulteriori tagli e funzione di hedge) manteniamo una view neutrale. Governativo Euro: non si identifica valore in questa asset class a fronte di rendimenti ampiamente negativi i nparticolare delle emissioni tripla A (YTM bund -0,75%). |

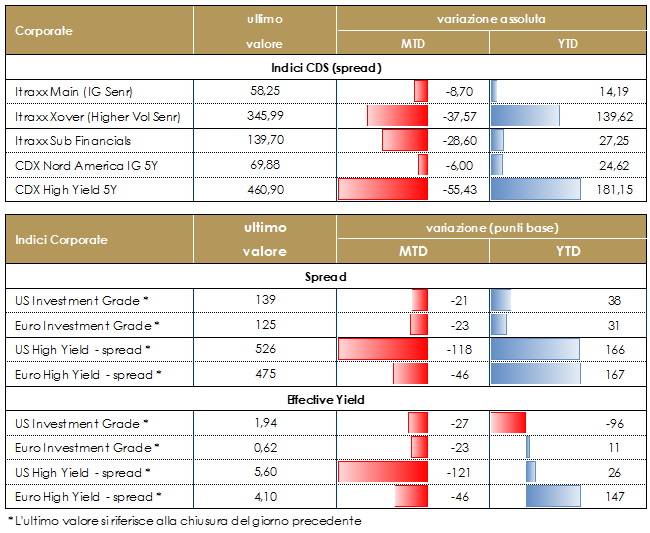

MERCATI DEI TITOLI CORPORATE Nella settimana trascorsa il mercato corporate è stato caratterizzato da un inizio di settimana spumeggiante, a seguito dell’accordo nel Consiglio d’Europa sul Recovery Fund, seguito nelle sedute successive da una fase di trading range più stretto. Su base settimanale gli Indici CDS hanno chiuso a -19 (349 da 368) per l’Itraxx Xover (Hy) mentre il comparto Investment Grade, misurato dalla performance dell’Itraxx Main ha chiuso a 59 (-3); nel comparto dei finanziari positiva la performance dei Sub Fin a 141 (-7); dinamica lievemente peggiore su indici in US, con IG (-1) e HY (-7) con un buon inizio settimana ma una chiusura piu’ debole sulle rinnovate tensioni tra Cina e Stati Uniti.Sul mercato primario, la settimana è stata meno intensa anche in conseguenza dell’inizio del periodo estivo e dei blackout sulle emissioni con l’avanzare della reporting season. Segnaliamo il deal su subordinato AT1 per Raffaisen (BB+, 6% perp nc 6y), Intrum (BB, 600Mio, 5y nc 2y, 4.875%) e un doppia tranche per Azzurra Aeroporti Spa (300Mio, 4y e 7y, 2.125% e 2.625%). A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI CORPORATE Dati aggiornati alle 17.30 del 24 luglio 2020

VIEW STRATEGICA Corporate IG: l’easing monetario potrebbe sostenere ulteriormente l’asset class da preferire, soprattutto in Europa, rispetto al segmento più speculativo (high yield) e a quello governativo in quanto presenta un profilo rischio/rendimento più interessante in questa fase di difficile previsione dell’evolversi dei rischi di scenario. Corporate HY: nonostante un ulteriore deterioramento dello scenario base potrebbe impattare gli emittenti più deboli riportando a livelli più elevati i tassi di default, l’entità delle politiche monetarie e fiscali si configura come possibili elementi di stabilizzazione.

|

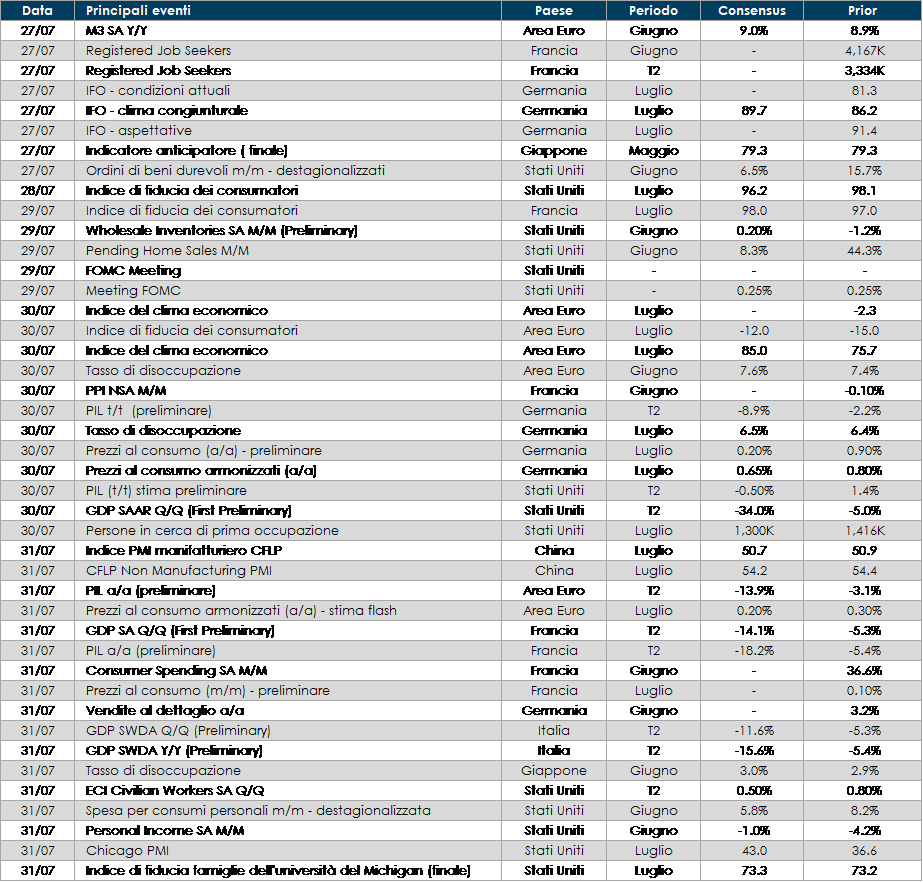

LA PROSSIMA SETTIMANA: quali dati?

Europa: Nell’area Euro saranno resi noti numerosi dati di aggiornamento ed in particolare i dati sul flusso di credito, i dati sul sentiment della CE e l’IFO, oltre l’inflazione. Tutti questi dati dovrebbero essere importati a fornire un’idea della forma della ripresa all’interno dell’Area. Inoltre inizieranno ad essere pubblicate le stime preliminare del PIL dei paesi dell’Area in T2.

Stati Uniti: l’attenzione sarà nuovamente rivolta al meeting Fed, in agenda la settimana prossima e il dato del PIL di T2. La settimana sarà importante anche guardando alla domanda aggregata: saranno resi noti i livelli dei redditi e delle spese personali, così come la fiducia dei consumatori e l’indice dell’Università del Michigan. Sul fronte dell’offerta, invece, si conosceranno i livelli delle scorte all’ingrosso e degli ordinativi di beni durevoli, assieme all’indice PMI per l’area di Chicago.

Asia: in Giappone sarà pubblicato l’indice di disoccupazione inoltre si conosceranno poi i livelli di spesa in conto capitale e dell’indice sull’attività di tutti i settori economici.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.