La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: il peso della Cina nelle catene globali del valore

- La Cina non è più solo una “fabbrica” che esporta enormi quantità di prodotti finali

- Il suo peso è aumentato sia dal lato della domanda che dell’offerta, partecipando alle catene globali del valore con elevate esportazioni e importazioni di beni e servizi intermedi

- Lo spillover da COVID-19 rischia di configurarsi non solo come shock da offerta ma anche da domanda.

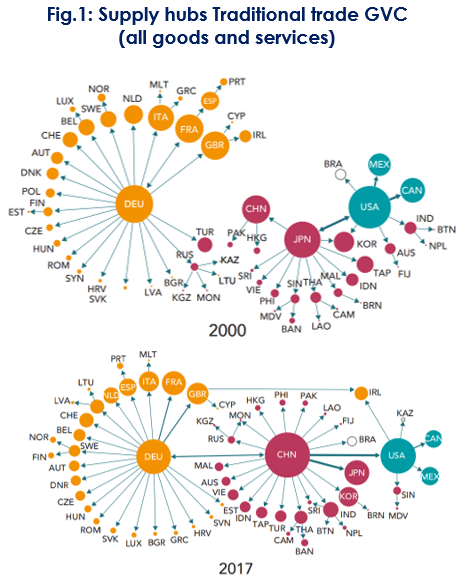

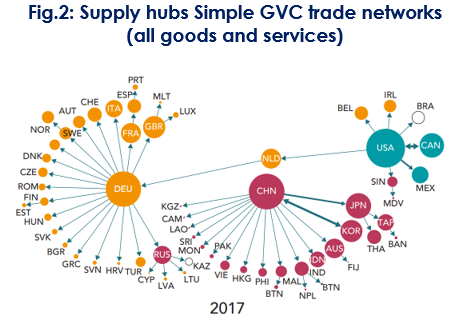

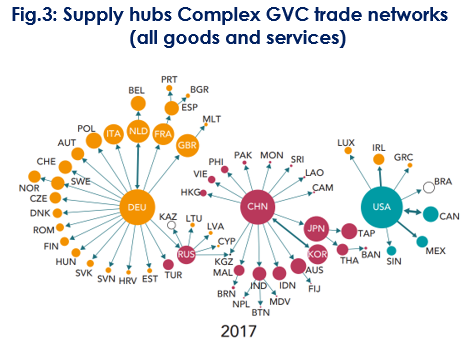

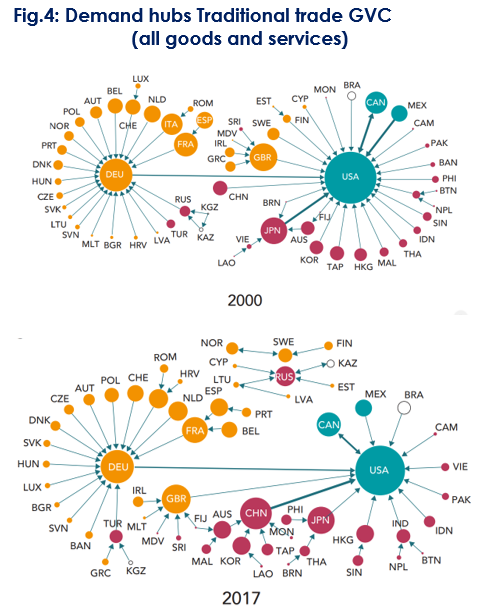

| Il COVID-19 ha generato un blocco dell’attività economica nella regione cinese di Hubei. Stimarne l’effetto domino sull’economia mondiale è complesso. Certamente, si deve considerare la dimensione e l’evoluzione delle catene del valore globali (GVC, dall’inglese Global Value Chain), ossia l’insieme di attività e processi in cui si specializzano le aziende di un paese per produrre beni finali e intermedi anche per altri paesi. La Cina ha acquisito un ruolo sempre più significativo in esse e questo sta aumentando il rischio di interruzione delle catene di fornitura globale andando a pesare sull’attività quotidiana di imprese e consumatori.Nel 2019 uno studio del WTO ne ha ricostruito la struttura, dividendole tra GVC delle esportazioni (fornitura di beni) e GVC delle importazioni (domanda di beni). Ne riportiamo una breve sintesi. In questo contesto è utile pensare a tre canali commerciali diversi. In primo luogo, troviamo le traditional trade GVC, relative a beni intermedi che sono trasformati e consumati nel paese importatore (ad esempio il cacao, che è importato per produrre cioccolato e poi consumato nello stesso paese). In secondo luogo, vi sono le simple GVC legate ai beni intermedi che sono trasformati in un paese importatore ma poi esportati altrove (ad esempio, semiconduttori importati dal Giappone alla Cina e inviati in seguito sotto forma di beni elettronici). E, infine, ci sono le Complex GVC, legate a beni intermedi che sono sottoposti ad un maggior numero di passaggi tra paesi ad esempio sono esportati in un altro paese, ivi elaborati e poi eventualmente reimportati dal paese d’origine (es. l’iPhone, che è assemblato in Cina ma contiene una parte di valore aggiunto dagli USA).

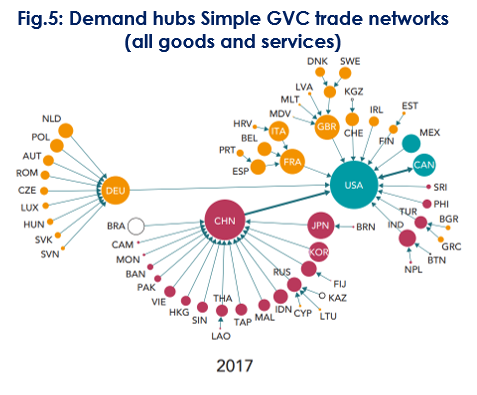

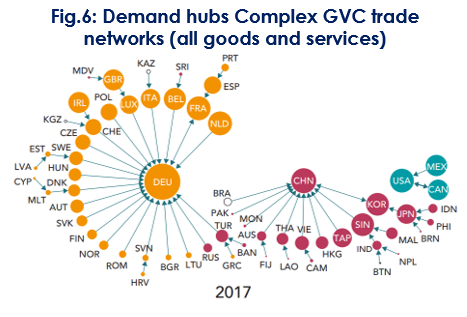

Nel mondo vi sono tre hub globali: USA, Cina e Germania (Fig.1). Come ci si potrebbe aspettare gli USA hanno forti legami con due partner nordamericani (Canada e il Messico), due grandi paesi asiatici (Giappone e Repubblica di Corea), Brasile, India e Australia. Il Giappone può essere considerato anche come un hub “regionale” nell’area Asia-Pacifico, poiché gli USA, la Cina, la Repubblica di Corea, Taiwan e molti paesi asiatici hanno il Giappone come loro principale fornitore di beni finali ad elevato valore aggiunto. La Germania è il più grande hub di fornitura in Europa con la maggior percentuale di importazioni di prodotti finali da quasi tutti i paesi europei. La Cina ha importanti collegamenti con gli altri due hub globali (USA e Germania), con i suoi vicini asiatici (Giappone, Repubblica di Corea, Taipei cinese, e quasi tutti i paesi asiatici) e con gli altri paesi emergenti (Russia, Brasile, India). Dal 2000 al 2017 la topologia delle GVC risulta sostanzialmente immutata in Europa e Nord America mentre è radicalmente mutata in Asia (Fig.1), in quanto la Cina ha sostituito il Giappone divenendo un polo globale di fornitura (esportazione) di prodotti finali e il secondo polo di approvvigionamento sia per entità delle sue esportazioni che per numero di legami forti con altri paesi. Passando poi a valutare le GVC complesse, che analizzano rispetto a quelle semplici i beni sottoposti ad un maggior numero di passaggi tra i diversi snodi delle GVC, si nota che il commercio si è maggiormente concentrato tra i partner commerciali regionali, ridimensionando la portata dei collegamenti diretti tra i tre hub globali (Fig.3). Le GVC dei singoli settori (di cui non riportiamo i grafici) le topologie e i cambiamenti di struttura nel tempo differiscono notevolmente dagli schemi aggregati, ma confermano il ruolo rilevante della Cina. Nel tessile la Cina è diventata il maggior polo di approvvigionamento globale: la Cina ha di fatto marginalizzato gli altri poli asiatici. Nel settore ICT, ha acquisito un’importante posizione nella creazione di beni intermedi, migliorando il suo ruolo nelle GCV ed esportando più valore aggiunto sia in quelle semplici che complesse. Nel settore dei servizi, la Cina ha sostituito il Giappone in Asia ed è diventata un grande hub di fornitura con un’importante presenza nell’esportazione di valore aggiunto del settore dei servizi verso gli USA e le altre economie asiatiche nelle GVC tradizionali. Sebbene globalmente il Paese del Dragone non esporti molti servizi, essendo il più grande esportatore di beni manifatturieri trasferisce tramite questi il valore aggiunto dei suoi servizi. Passando ad analizzare le GVC relative alle importazioni (domanda di beni), si nota che nel 2000 gli USA erano l’unico centro di domanda globale (importazione di beni) con legami con diverse economie asiatiche ed europee e collegamenti più forti con gli hub regionali di Germania, Regno Unito e Giappone (parte superiore della Fig.4). Dal 2000 al 2017 la struttura delle GVC della domanda non è cambiata in modo significativo, ad eccezione dell’ascesa della Cina come nuovo hub di domanda regionale in Asia con il più forte flusso in uscita verso gli USA. Uno schema simile può essere visto nelle GVC semplici (Fig.5): la Cina è diventata un hub della domanda regionale con il maggior numero di flussi in entrata dall’Asia. Nelle GVC complesse (Fig.6) non esiste un polo di domanda globale e le importazioni dalla Germania, dagli USA e dalla Cina sono concentrati tra partner regionali. Si noti che in questo contesto la presenza della Germania è cresciuta fino a raggiungere dimensioni superiori a quelle degli USA e Cina. Gli USA hanno mantenuto importanti collegamenti solo con i loro due partner regionali, Canada e Messico. In altre parole, la distanza geografica è ancora importante nella produzione frammentata a livello globale, soprattutto nelle GVC complesse. Le GVC complesse sono in gran parte separate, poiché non esiste un collegamento diretto tra gli hub regionali. La presenza della Germania nelle GVC complesse è aumentata e riflette la significativa dipendenza della maggior parte dei settori dei servizi dei paesi europei dalla Germania (Fig.6). Passiamo ad analizzare le GVC dei singoli settori (di cui non riportiamo i grafici). Nel settore ICT, la Cina è diventata il più hub nelle GVC di importazione tradizionali e semplici: la Cina registra sia la maggiore entità di importazioni sia importanti flussi in entrata da Germania, Giappone, Repubblica di Corea e Taiwan, nonché un flusso in uscita verso gli USA. Nel comparto dei servizi, la Cina è diventata un polo di domanda regionale in tutte e tre le tipologie di GVC, sebbene gli USA restino l’unico hub globale per la domanda di servizi nelle GVC tradizionali e semplici. In sintesi, l’ascesa della Cina ha cambiato radicalmente l’intera topologia di GVC sia dal lato della domanda che dell’offerta, sia a livello aggregato che settoriale. La Cina non è più solo una “fabbrica” che esporta enormi quantità di prodotti finali al mondo, bensì il suo peso è aumentato sia dal lato della domanda che dell’offerta, attraverso un rapido aggiornamento industriale, che si riflette nella scala delle sue esportazioni e delle importazioni di beni e servizi intermedi attraverso GVC sia semplici che complesse. In altre parole, un numero sempre maggiore di paesi, soprattutto in Asia, sono diventati fortemente dipendenti dall’offerta di valore aggiunto cinese e dalla sua domanda di valore aggiunto direttamente e indirettamente attraverso le GVC. Un’altra interessante scoperta è che la maggior parte della domanda finale della Cina in passato era soddisfatta dai fornitori nazionali, mentre oggi le importazioni giocano un ruolo preponderante. Per questo motivo e a causa del rapido aumento del potere d’acquisto della Cina, questa è diventata uno dei più importanti richiedenti di beni finali per molti altri paesi. Pertanto, lo shock proveniente dallo spillover degli effetti di fermo della produzione cinese si configura non solo come uno shock da offerta (la riduzione delle ore di lavoro e delle importazioni di beni finali e intermedi ridurrà la produzione totale cinese) ma anche come shock da domanda. L’andamento ribassista del prezzo del petrolio e delle commodity ne è stato un buon leading indicator. Incrociando quest’analisi con la distribuzione geografica delle esportazioni di merci verso la Cina possiamo dedurre che i paesi esportatori netti di materie prime materiali e prodotti agricoli, come il Cile, Brasile, Australia e Nuova Zelanda, sono i più esposti alla domanda cinese. Inoltre, dati i loro stretti legami di produzione con la Cina, Corea del Sud e Giappone sono a rischio, mentre gli USA e i principali paesi europei sono meno esposti, almeno a livello aggregato. Inoltre, la Cina è un importante fornitore di beni, soprattutto per i paesi asiatici, date le forti interconnessioni in processi di produzione. Infine, i Paesi europei sono relativamente meno dipendenti dalle merci cinesi; nel 2018, circa il 7% delle importazioni totali in Germania e in Italia e il 5% delle importazioni francesi provenivano dalla Cina. A cura di Teresa Sardena, Mediobanca SGR |

Fig.1: Supply hubs Traditional trade GVC (all goods and services)

Fig.2: Supply hubs Simple GVC trade networks (all goods and services)

Fig.3: Supply hubs Complex GVC trade networks (all goods and services)

Fig.6: Demand hubs Complex GVC trade networks (all goods and services)

Nota: La dimensione dei cerchi rappresenta l’entità delle importazioni a valore aggiunto. Il volume del flusso di valore aggiunto tra ogni coppia di partner commerciali è rappresentato dallo spessore della linea che collega i due.

Fonte: Wto Global Value Chains Report 2019. |

SETTIMANA TRASCORSA

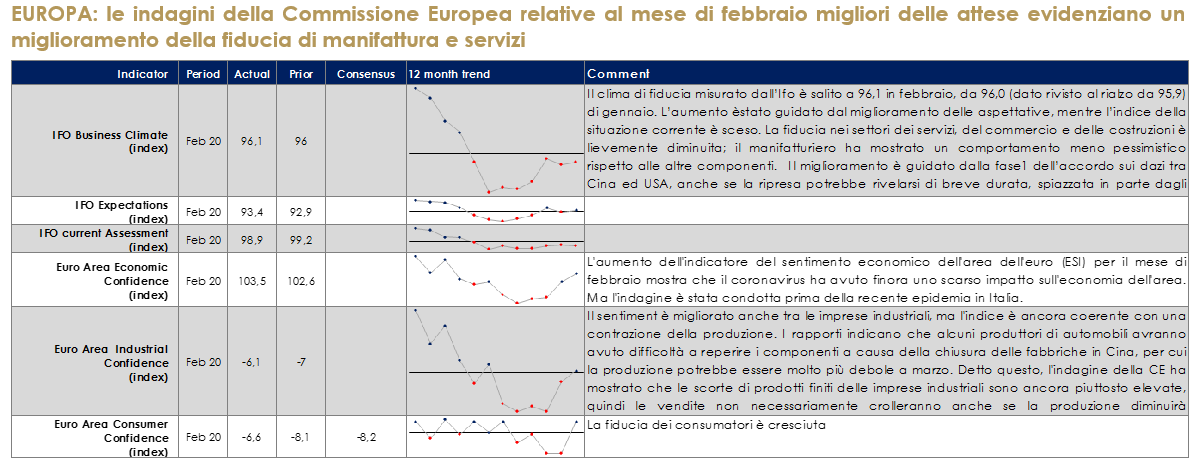

EUROPA: le indagini della Commissione Europea relative al mese di febbraio migliori delle attese evidenziano un miglioramento della fiducia di manifattura e servizi

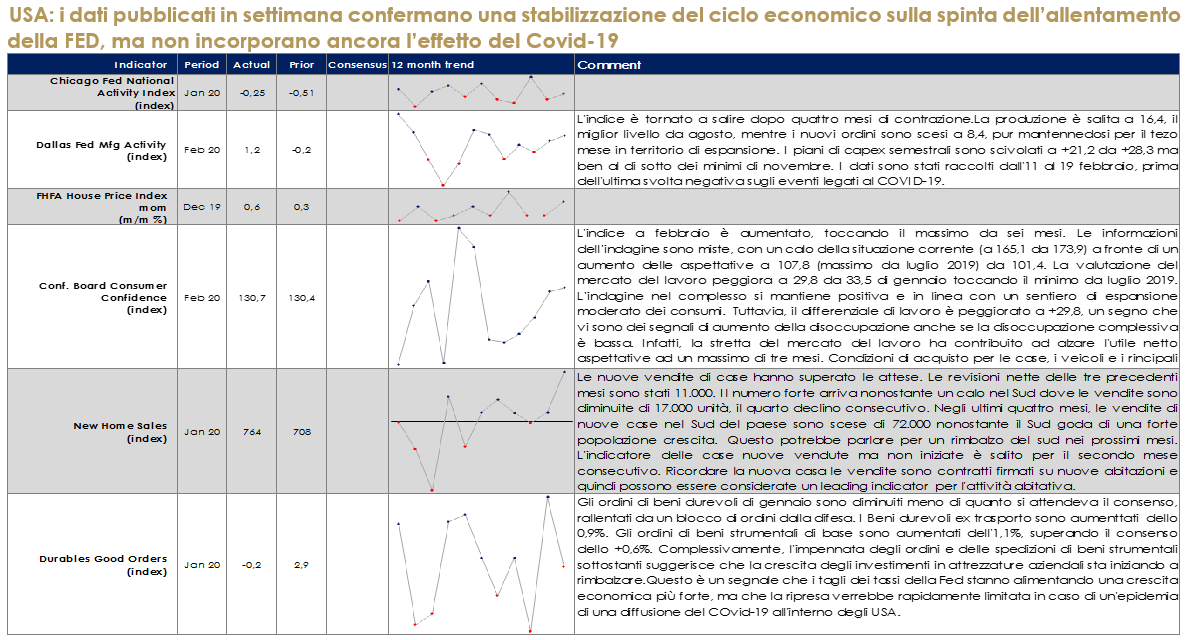

USA: i dati pubblicati in settimana confermano una stabilizzazione del ciclo economico sulla spinta dell’allentamento della FED, ma non incorporano ancora l’effetto del Covid-19

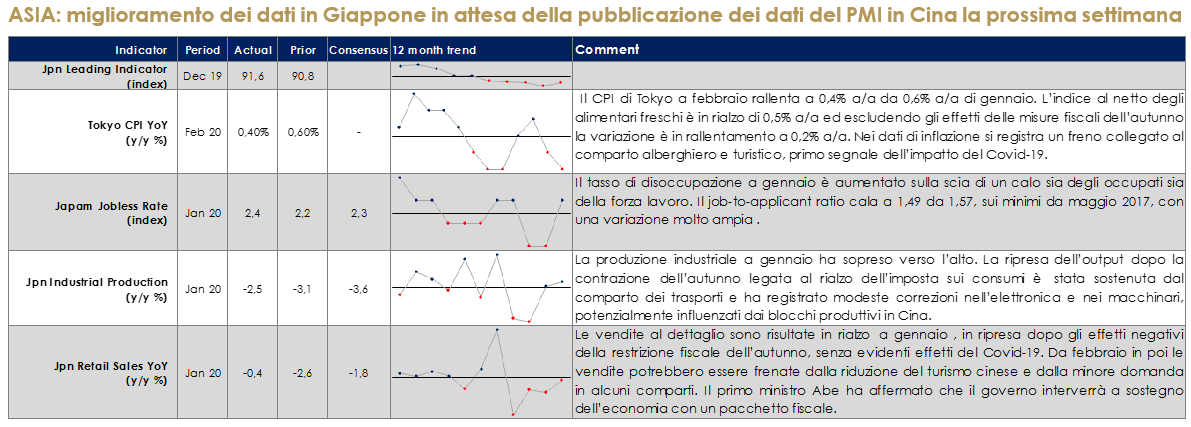

ASIA: miglioramento dei dati in Giappone in attesa della pubblicazione dei dati del PMI in Cina la prossima settimana

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 28 febbraio 2020 |

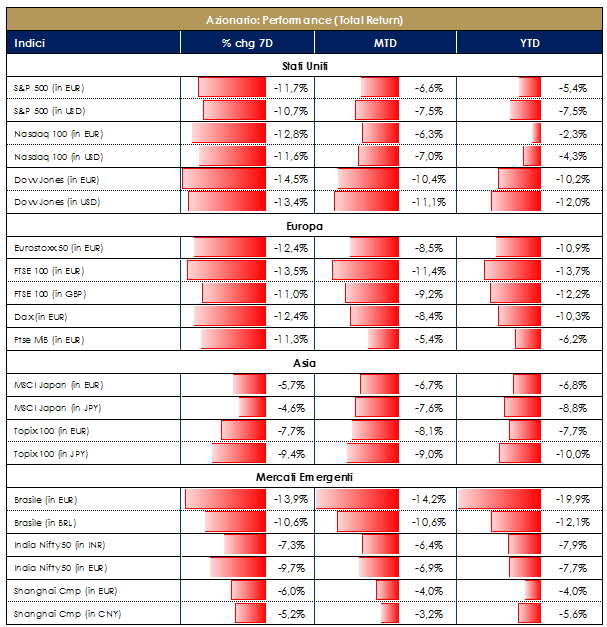

| MERCATI AZIONARI

I principali listini azionari si apprestano ad archiviare la peggiore settimana dalla crisi finanziaria del 2008. Nel corso della settimana l’indice Europeo SXXE ha registrato una performance negativa pari a -13%. I settori che hanno risentito in misura minore dell’impatto negativo sono ricollegabili a: Media -9%, Financial Services -10% ed Utilities -10%; tra i settori che hanno contribuito negativamente alla performance troviamo invece: Travel&Leisure -17%, Banks -16% e Food&Beverage -15%. A livello di singoli titoli azionari i top performer sono stati SEB (Home Impr) -0,60%, Altran Tech (Engineering Serv) -1% e Arkema (Basic & Div Chemicals) -1%, contro i worst performer Galapagos (Biotech) -25%, Altice Eu (Telecom) -25% e Air France (Airlines) -24%.A livello nazionale, i titoli che hanno performato meglio nella settimana – relative al mercato – risultano essere: Recordati, Moncler, CNH Ind e TIT; contro Banco BPM, Leonardo, A2A e Unipol Gruppo. Per quanto riguarda il mercato MidSmallCap i titoli che hanno performato meglio nella settimana – relative al mercato – sono stati: Italmobiliare, RCS e Garofalo Hlthcare; contro i peggiori contributori: Autogrill, Anima Holdings e CIR.Anche l’indice americano S&P500 ha registrato una performance settimanale negativa pari a -13%. Tra i settori maggiormente negativi della settimana troviamo Housewares & Spec -22%, Oil&Gas -21% e Copper -20%. A livello di singoli titoli azionari i top performer sono stati Regeneron Pharma (Biotech) +7%, il quale non ha risentito dell’impatto COVID19, Tiffany (Jewelry & Watch St) e Gilead Sciences (Biotech) contro i worst performer American Airlines (Airlines) -28%, Occidental Petroleum (Expl&Prod) e Royal Caribbean (Cruise Lines), più esposti ai consumi discrezionali e di conseguenza impattati maggiormente dagli effetti del coronavirus. A cura del team Core Equity Value di Mediobanca SGR |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. |

| MATERIE PRIME E VOLATILITA’

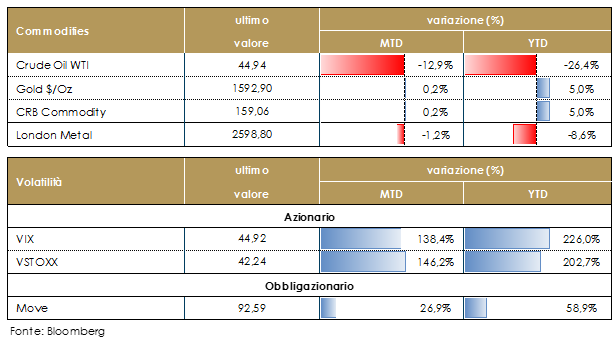

I prezzi delle materie prime hanno continuato a scendere sui timori per il contagio da COVID-19, con l’avversione al rischio che penalizza tutte le materie prime, comprese quelle considerate un investimento rifugio come oro e argento. Il petrolio resta sotto la soglia dei 46 dollari al barile (WTI) perdendo il 25% da inizio anno. Tutto questo in attesa di possibili nuovi tagli all’offerta, nel prossimo meeting del 5-6 marzo. In seno all’OPEC sembra esserci un largo consenso per 300.000 se non addirittura 500.000 barili giornalieri di tagli aggiuntivi ma permangono le resistenze della Russia. |

|

| TASSI DI CAMBIO

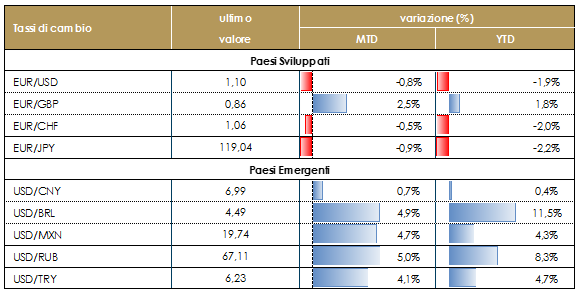

Anche sul mercato dei cambi prevale l’avversione al rischio, ancora in scia ai timori per l’emergenza sanitaria globale e in Europa in particolare. Lo yen e il franco svizzero continuano ad apprezzarsi in qualità di valute rifugio |

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio. |

| PERFORMANCE DEI MERCATI

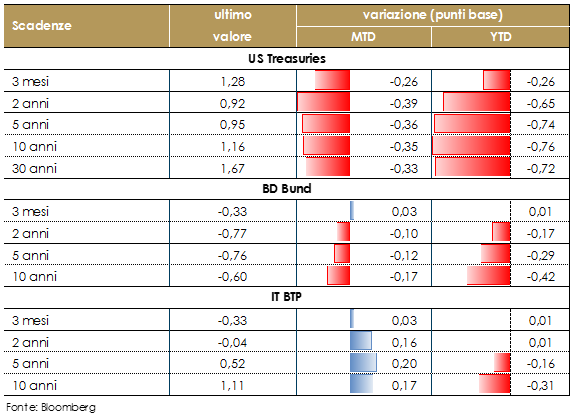

MERCATI DEI TITOLI GOVERNATIVI I timori relativi alle conseguenze del COVID-19 rimangono il principale driver di mercato: questa settimana si è registrata la seconda ondata di avversione al rischio legata ad un aumento dei casi al di fuori della Cina (Italia, Corea del Sud e Medio Oriente). La percezione è stata quella di un fenomeno che potrebbe esporre tutti i paesi occidentali al contagio e forzare l’adozione di misure restrittive per contenerne la diffusione. La dinamica è stata caratterizzata dalla “fuga verso la qualità”, con i tassi di Treasury e Bund in calo e quelli dei paesi periferici in aumento. Questa seconda ondata ha portato a un impatto più significativo sull’avversione al rischio globale e conseguentemente una rimodulazione delle probabilità di recessione e delle future mosse di politica monetaria da parte della FED e delle altre banche centrali per contrastare l’effetto negativo sull’economia e dare un segnale di stabilizzazione ai mercati finanziari. Il mercato prezza ora poco meno di quattro tagli per la Fed entro la fine del 2020 mentre il modello di recessione della NY Fed basato sulla curva mostra livelli leggermente inferiori a poco più del 30% – ancora al di sotto dei massimi dell’estate scorsa. Questa settimana i vari esponenti della Fed hanno iniziato a discutere la necessità di un’azione rapida e decisiva. Se Brainard ha dichiarato che “affinché la politica monetaria sia efficace, sarà fondamentale che i policy maker … agiscano con tempestività e decisione”) i presidenti regionali della Fed Kaplan e Bullard hanno cercato di stemperare le attese dichiarando che è troppo presto per valutare l’impatto dell’epidemia di coronavirus. Nell’Area euro, invece, si è rincorsa la notizia che il Governo tedesco starebbe vagliando la sospensione del tetto al debito pubblico, per consentire ai Laender maggiori margini di spesa. Tuttavia, il Bund decennale è ai minimi dell’anno, mentre l’avversione al rischio penalizza i BTP che sulla scadenza a 10 anni registrano un significativo aumento. PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle ore 17.30

VIEW STRATEGICA Governativo US: il ciclo economico è positivo ma mostra segni di rallentamento La FED ha ridotto il tasso di riferimento di 25 punti base tre volte (a fine luglio, a metà settembre e ottobre). Governativo Euro: in settembre, nell’Area Euro prima di passare la mano a Christine Lagarde, Mario Draghi ha voluto “blindare” la politica monetaria della BCE, annunciando o un pacchetto completo di misure espansive, comprendente un taglio di 10 pb del tasso sui depositi, un QE aperto, una forward guidance rafforzata, condizioni più favorevoli per il TLTRO III e un sistema di riserve differenziate. |

MERCATI DEI TITOLI CORPORATE

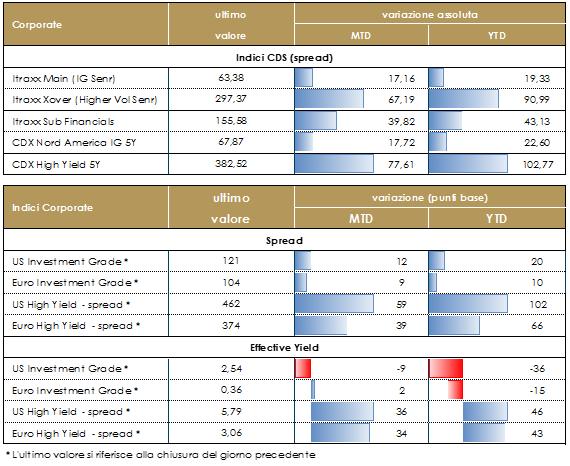

La settimana sul mercato corporate si è chiusa con una performance molto negativa, la peggiore dal 2014 sui mercati del credito. In una settimana l’allargamento è stato tra il 33% e il 50% misurato sul livello degli spread con acquisti di protezione sui mercati dei derivati e vendite sui titoli cash. Negativi anche i dati su inflow/outflow anche se la fragilità del mercato e il risk off si è manifestato anche nelle giornate con flussi relativamente ridotti. Hanno sofferto tutti i comparti, in particolare i titoli ad elevato beta, tra cui HY singola B e subordinati finanziari, il settore auto.Gli indici europei hanno fatto registrare un allargamento 22bp su High Grade Cds (Itrxx Main da 43 a 65), 80bp su HY Cds (Itrxx Xover da 218 a 298). Sugli indici cash gli spread sono saliti di 15 bp su High Grade e di 90bp su High Yield. In US allargamento sostanzialmente in linea agli indici europei sia su cdx (+22 e +90) che su indici cash. Sul mercato primario la settimana è stata assolutamente priva di nuove emissioni data la fase di avversione al rischio. A cura del team obbligazionario di Mediobanca SGR PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle ore 17.30 del 28 febbraio 2020

VIEW STRATEGICA Corporate IG: l’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY: la correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pu in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa.

|

LA PROSSIMA SETTIMANA: quali dati?

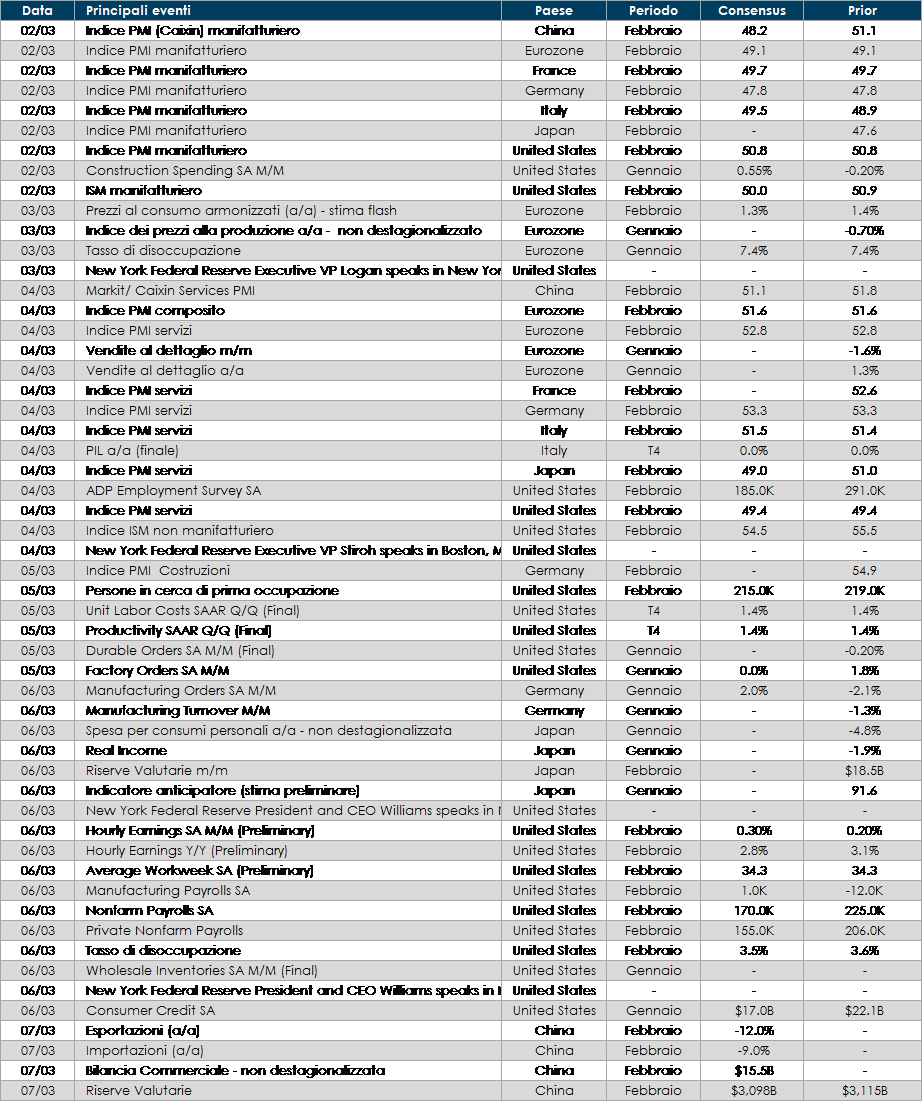

- Europa: in settimana verranno rilasciati i dati relativi all’inflazione e degli indici Markit PMI di febbraio per l’Area Euro e le principali economie. Inoltre segnaliamo: per l’economia italiana, i dati del PIL finale di T4, per la Germania gli ordini di fabbrica e per la Francia la bilancia commerciale

- Stati Uniti: l’indice ISM relativo al mese di febbraio potrebbe risentire dell’impatto del COVID -19 in Cina ma non incorporerà ancora l’effetto della sua diffusione negli USA. Analogamente il report sul mercato del lavoro di febbraio. Sul fronte politico, questo sabato sono previste le primarie della Carolina del Sud, mentre un terzo dei delegati totali per la nomina presidenziale democratica sarà assegnato il Super martedì.

- Asia: avremo al pubblicazione dell’indice PMI in Cina. L’indice PMI manifatturiero cinese Caixin sarà pubblicato domenica sera, mentre i PMI Markit verrà pubblicato lunedì. Si tratterà del primo indicatore pubblicato e relativo al periodi di diffusione del Covid-19.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.