La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: il comparto industriale continua a frenare la crescita italiana

- Il trend di fondo dell’attività produttiva nell’industria italiana resta debole

- Solo pochi settori si mantengono in progresso su base annua

- Nuovi rischi pesano sul comparto industriale

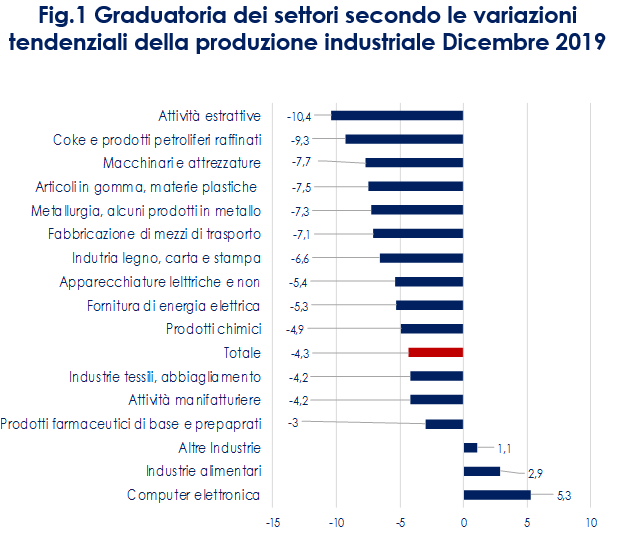

| Nel 2019 la produzione industriale italiana è tornata a scendere, toccando un minimo dal 2013 (-1,3%). Si tratta della prima diminuzione dal 2014. Considerando l’evoluzione congiunturale dello scorso anno, si è registrato un aumento solo in T1, mentre nei trimestri successivi si sono avute continue flessioni, con un calo più marcato in T4. Anche il dettaglio non è confortante. Tra i principali comparti industriali, la flessione è stata marcata per i beni intermedi, meno forte per i beni strumentali. Un lieve incremento ha caratterizzato, invece, la produzione di beni di consumo e di energia (Fig. 1). La produzione industriale è stata profondamente influenzata dalla debolezza del comparto manifatturiero mondiale.

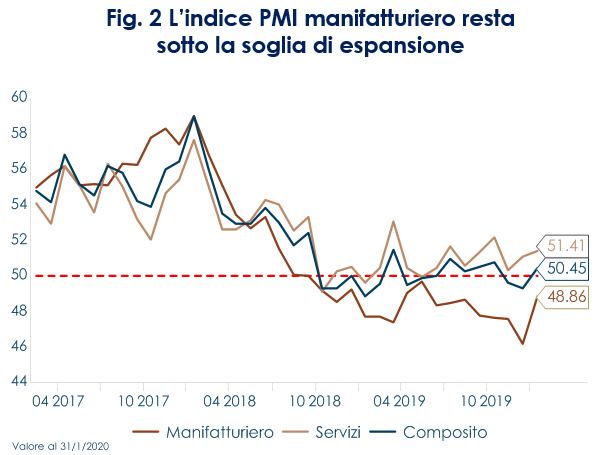

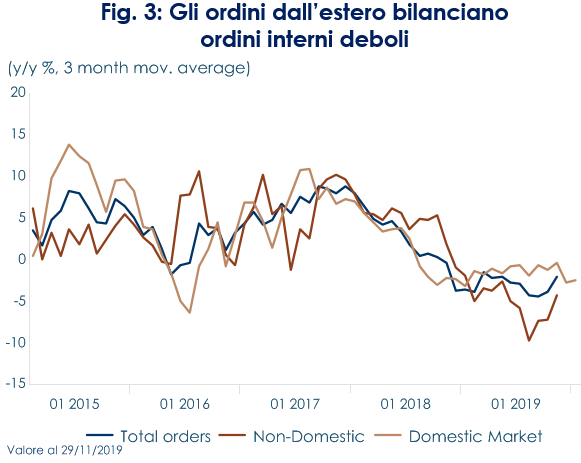

Preoccupante è la debolezza diffusa nell’intera Area Euro, nonché il fatto che gli indicatori anticipatori non mostrano ancora segnali di una decisa ripresa, mentre nuovi rischi pesano sul comparto industriale italiano. A dicembre nell’Area Euro la produzione industriale è diminuita in tutti i principali settori, con un calo particolarmente marcato della produzione di beni strumentali e riflettendo ancora le difficoltà del settore auto, in calo del 15,5% a/a. Gli indicatori anticipatori non segnalano ancora la ripresa in modo univoco: l’indice PMI delle imprese manifatturiere permane sotto la soglia di espansione (Fig.2) e le valutazioni delle imprese restano caute: le aziende partecipanti all’indagine condotta dalla Banca d’Italia segnalano una modesta espansione dei propri piani di investimento per il 2020, e mantengono un atteggiamento prudente. Le attese sull’evoluzione della domanda segnalano un’espansione delle vendite e un miglioramento della domanda estera, cui però si contrappongono giudizi ancora sfavorevoli sulla situazione economica generale (Fig.3). Segnali positivi sembrano però arrivare dagli ordinativi, la cui dinamica mostra un timido rimbalzo, guidato dagli ordini dall’estero, che sembrano compensare gli ordini domestici ancora stagnanti (Fig.4). Tuttavia, nuovi rischi gravano proprio sul comparto estero. Va ricordato che da un lato i dati reali sull’industria non includono l’effetto del nuovo shock idiosincratico che si è abbattuto sul settore manifatturiero a livello globale, prodotto da 2019-nCoV, dall’altro non scontano il nuovo potenziale proveniente rischio dalla “fase uno” dell’accordo commerciale tra Stati Uniti e Cina, firmato il 15 gennaio; che comporta implicitamente un rischio di riduzione della domanda di beni europei. La Cina si è impegnata ad aumentare considerevolmente le importazioni dagli USA. Molto probabilmente queste maggiori importazioni dagli USA si realizzeranno in sostituzione di importazioni cinesi di prodotti europei. |

Fig.1 Graduatoria dei settori secondo le variazioni tendenziali della produzione industriale Dicembre 2019

Fig. 2 L’indice PMI manifatturiero resta sotto la soglia di espansione

Fig. 3: Gli ordini dall’estero bilanciano ordini interni deboli

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

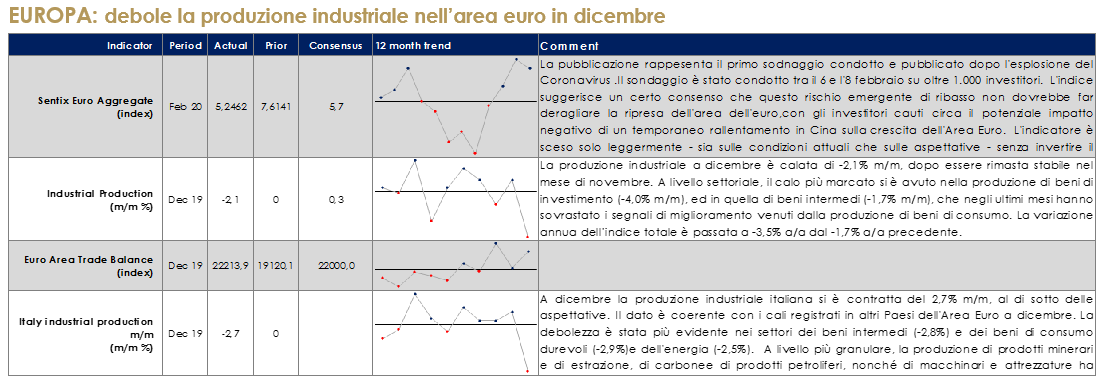

EUROPA: debole la produzione industriale nell’area euro in dicembre

Nel Regno Unito la stima preliminare di T4 è risultata piatta t/t (lettura precedente pari a +0,4%), mentre su base annua il PIL di T4 si è attestata a +1,1% (consenso del +0,9%, trimestre precedente +1,1%). La spesa per i consumi è rimasta debole, aumentando solo dello 0,1%, il minimo dalla fine del 2015, mentre la crescita del settore dei servizi ha subito un rallentamento, con gli investimenti delle imprese in calo dell’1%, il calo maggiore dalla fine del 2016. La spesa pubblica ha registrato il maggiore aumento dal 2012. La frenata subita sul finale del 2019 è imputabile all’incertezza pre-elettorale e al processo di Brexit, ma le più recenti indagini di fiducia offrono segnali per una riaccelerazione del ciclo nella prima metà dell’anno del 2020 che dovrebbe proseguire nel resto dell’anno spinta dalla ripresa dei consumi delle famiglie e da una politica fiscale più espansiva. Tuttavia, l’attività industriale ha subito un’ulteriore contrazione a dicembre, con la produzione manifatturiera e la produzione industriale totale, entrambe inferiori alle stime. Anche in Germania la stima preliminare di T4 è risultata piatta t/t (lettura precedente pari a +0,1%), mentre su base annua il PIL di T4 si è attestata a +0,3% (consenso del +0,9%, trimestre precedente +1,0%). Non c’è una ripartizione della spesa in questa fase, ma il comunicato stampa ha rilevato che i consumi finali sia delle famiglie che delle amministrazioni pubbliche hanno subito un netto rallentamento e che gli investimenti fissi in macchinari e attrezzature “sono diminuiti considerevolmente” rispetto al terzo trimestre. Anche le esportazioni sono diminuite, mentre le importazioni sono aumentate.

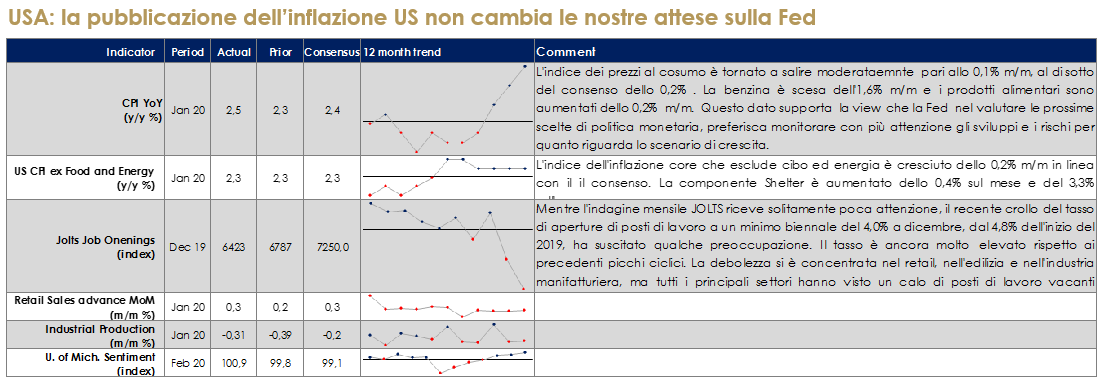

USA: la pubblicazione dell’inflazione US non cambia le nostre attese sulla Fed

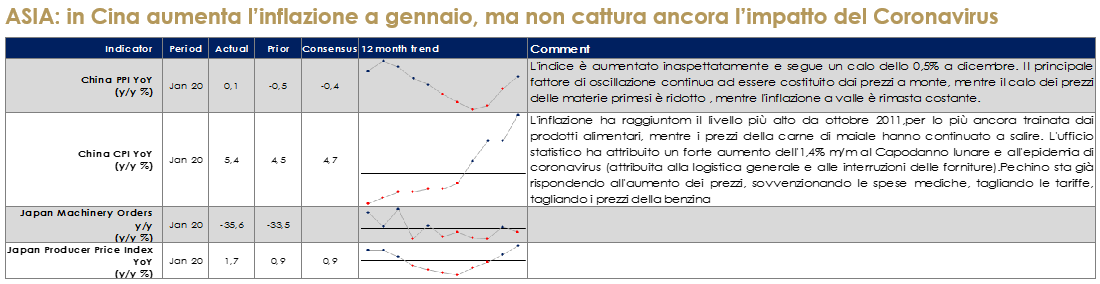

ASIA: in Cina aumenta l’inflazione a gennaio, ma non cattura ancora l’impatto del Coronavirus

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 |

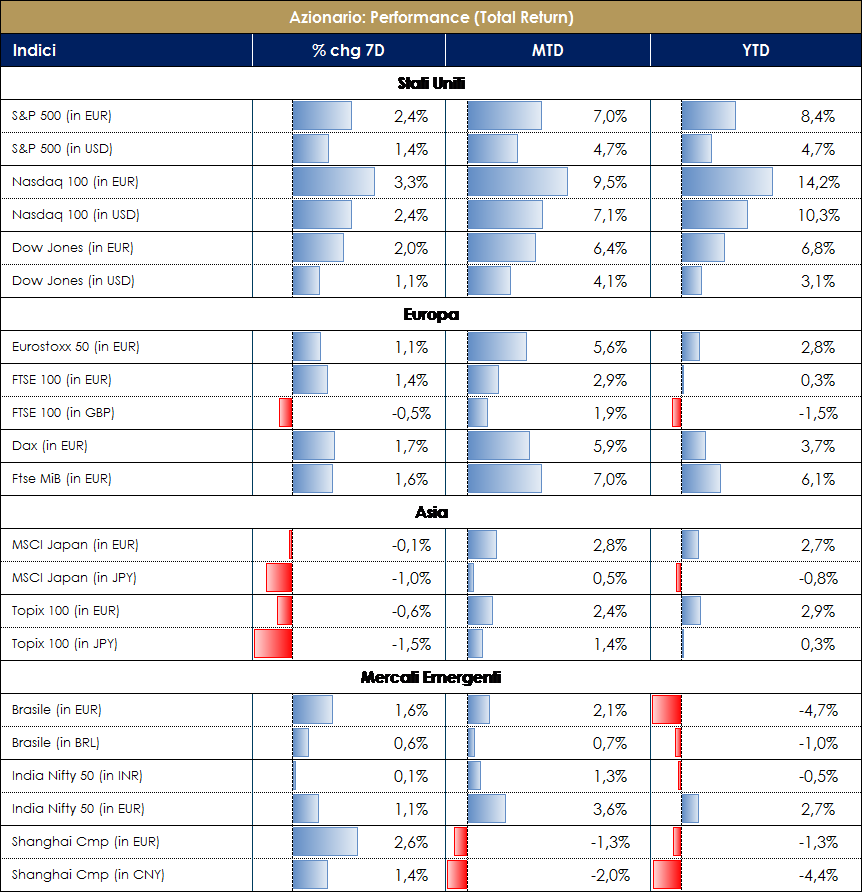

| MERCATI AZIONARI

Nel corso della settimana l’indice Europeo SXXE ha registrato nuovamente una performance positiva pari a +1,50%. I settori che hanno maggiormente contribuito alla performance sono ricollegabili a: Real Estate +3%, Telecom +3% e Tecnologia +3%; tra i settori che hanno contribuito negativamente troviamo invece Media -1%, Industrial +0% ed Oil&Gas +0%. A livello di singoli titoli azionari i top performer sono stati Nexi (Consumer Finance) +14%, CommerzBank (Banks) +14% e Rexel (Industrial Distribution & Rental) +13%, contro i worst performer SES (Satellites) -11%, ABN Amro Bank (Banks) -9% ed Eutelsat (Satellites) -9%.A livello nazionale, i titoli che hanno performato maggiormente nella settimana risultano essere: Nexi, Ubi Banca, Unipol e Juventus; contro FinecoBank, Leonardo, SNAM e Moncler. Per quanto riguarda il mercato MidSmallCap i titoli che hanno performato maggiormente nella settimana risultano essere: Tinexta, Banca Popolare di Sondrio e Credito Valtellinese; contro Ascopiave, ASTM e ACEA.Anche l’indice americano S&P500 ha registrato una performance settimanale positiva pari a +1,50%. I settori che hanno contribuito positivamente a tale performance sono riconducibili a: Wireless Ser +11%, Semiconductors +8% e Special Reits +8%; tra i settori negativi della settimana troviamo invece Mltiln Ins -5%, Brewers -5% e Alt Carriers -4%.A livello di singoli titoli azionari i top performer sono stati Nvidia (Semis) +17%, SBA Communications (REITs) e T-Mobile (Telecom) contro i worst performer Under Armour (Appareal, Footwear & Acc Design) -17%, Abiomed (Medical Devices) e Kraft Heinz (Pack Food).A cura del team Core Equity Value di Mediobanca SGR |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi |

| MATERIE PRIME E VOLATILITA’

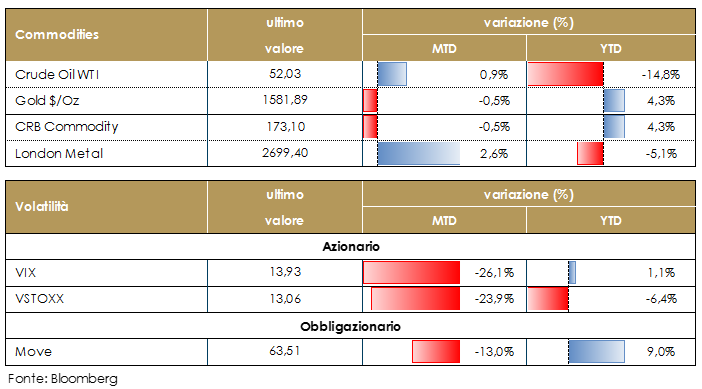

Resta debole in prezzo del petrolio. Sia l’OPEC che l’Agenzia Internazionale dell’Energia (AIE) hanno ridotto significativamente le loro previsioni della domanda di petrolio, citando l’epidemia di coronavirus in Cina come il “fattore principale” dietro l’aggiustamento al ribasso. L’OPEC vede la crescita della domanda globale a 0,99M barili al giorno nel 2020, in calo di 0,23M barili al giorno rispetto alla stima del mese precedente. La domanda di petrolio della Cina è stata rivista al ribasso di 0,2 milioni di barili al giorno nella prima parte dell’anno, rispetto alla valutazione dell’OPEC del mese precedente. Questa revisione rafforza l’ipotesi che l’OPEC+ imponga ulteriori tagli alla produzione per sostenere i prezzi del petrolio, che sono scesi di circa il 20% dal picco all’inizio di gennaio. L’AIE di contro ha rivisto al ribasso di 365.000 barili al giorno le sue stime sulla crescita della domanda di greggio per il 2020, un taglio del 30% rispetto alle previsioni precedenti fatte a gennaio, ora prevista a 825.000 barili al giorno, il più basso dal 2011. |

|

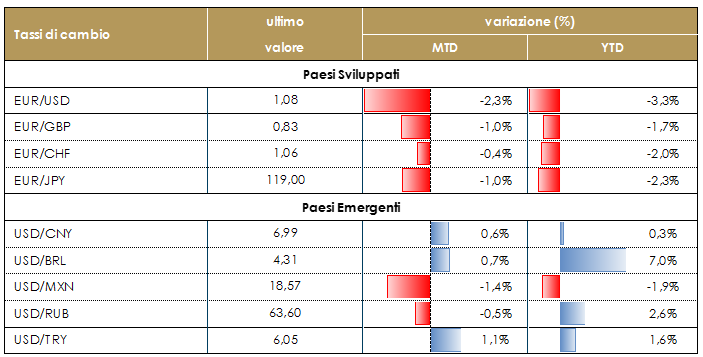

| TASSI DI CAMBIO

Sul mercato dei cambi permane una certa avversione al rischio, mentre gli investitori rimangono confusi riguardo ai dati provenienti dalla Cina sul coronavirus. Il dollaro beneficia nei confronti dell’euro sia dell’avversione al rischio derivante dall’epidemia di coronavirus sia dei dati negativi sulla produzione industriale dell’Area Euro. La sterlina beneficia di dati macro relativamente buoni se confrontati col forte deterioramento di quelli dell’Area Euro e di un progressivo allentamento delle tensioni sulla Brexit. |

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio |

| PERFORMANCE DEI MERCATI

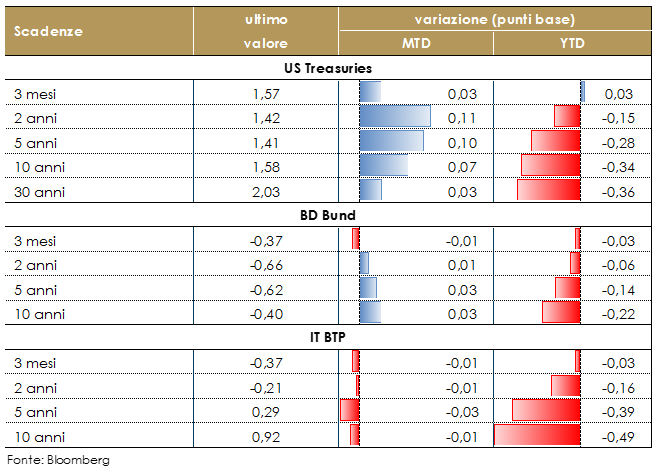

MERCATI DEI TITOLI GOVERNATIVI La revisione delle categorie dei pazienti affetti da Coronavirus ha comportato un parziale aumento dell’avversione al rischio all’avversione al rischio degli investitori nella seconda parte della settimana. La situazione in rapida evoluzione rende ad oggi difficile una previsione puntuale dell’entità e sulla durata della frenata dell’economia cinese e conseguentemente dell’economia globale. Il mercato continua ad interrogarsi se l’epidemia abbia raggiunto o meno il proprio picco. Infatti le aspettative sono che una volta raggiunto il picco dell’epidemia si dovrebbe assistere ad una normalizzazione della produzione cinese, sulla scia del processo di ricostruzione delle scorte, della ripresa delle esportazioni ma soprattutto dell’allentamento della politica monetaria e fiscale, che Pechino sta già mettendo in atto per contrastare gli effetti del virus. Il rendimento del decennale US ha chiuso la settimana in leggero rialzo, rimodulando parte dell’aumento di mercoledì. I rendimenti dei titoli governativi dell’Area Euro stanno risentendo di due forze contrapposte: se da una parte la cautela, legata ancora alle notizie altalenanti sul coronavirus sta premiando tutto il settore, dall’altra la ricerca di extra-rendimento vede gli acquisti concentrarsi sulle scadenze lunghe e sui periferici, in particolare Grecia e Italia, mentre la Commissione Europea ha evidenziato il coronavirus come un “nuovo rischio di ribasso” nelle sue previsioni per l’inverno 2020. Nella seconda part della settimana le dimissioni del Cancelliere Javid nel Regno Unito hanno pesato sui rendimenti dei Gilts, sulla scia di attese di uno stimolo fiscale più aggressivo in vista dell’annuncio del bilancio dell’11 marzo.

PERFORMANCE DEI TITOLI DI STATO – Dati aggiornati alle ore 17.30

VIEW STRATEGICA Governativo US: il ciclo economico è positivo ma mostra segni di rallentamento La FED ha ridotto il tasso di riferimento di 25 punti base tre volte (a fine luglio, a metà settembre e ottobre). Governativo Euro: in settembre, nell’Area Euro prima di passare la mano a Christine Lagarde, Mario Draghi ha voluto “blindare” la politica monetaria della BCE, annunciando o un pacchetto completo di misure espansive, comprendente un taglio di 10 pb del tasso sui depositi, un QE aperto, una forward guidance rafforzata, condizioni più favorevoli per il TLTRO III e un sistema di riserve differenziate |

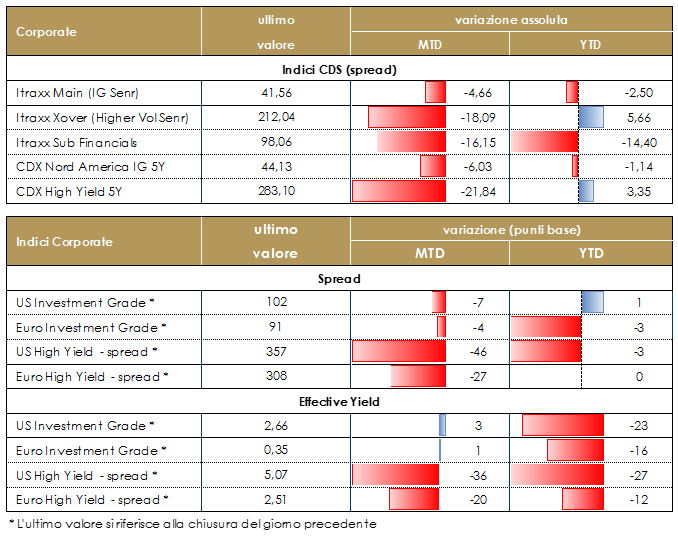

MERCATI DEI TITOLI CORPORATE

Il mercato corporate ha avuto una performance positiva che ha permesso di continuare il rally degli spread tornati vicini ai minimi di metà gennaio, con i finanziari in particolare evidenza. In europa indici IG in contrazione (Itraxx Main -2 e ER00 positivo) e HY (Itraxx Xover -5) e indici cash con particolare sovraperformance di doppia B e finanziari (+0.35%). Stessa dinamica In US con un rally nell’ordine di 2bp su IG e 8bp su HY.Dal punto di vista tecnico la settimana ha visto buoni flussi e un primario con un calendario relativamente meno intenso rispetto alle settimane precedenti.Su emittenti finanziari segnaliamo la nuova emissione subordinata Coco di Unicredit (BB 1250Mio At1 Perp nc 7y 3.875%) e il Lt2 di Piraeus (CCC 500Mio Sub 10y 5.5%) mentre su senior Bnp Paribas (BBB- 1250Mio Senr Non Pref 8y 0.5%), Banco Bpm (A- 750Mio Senr Non Pref 5y 1.625%), Mediobanca (BBB 300Mio Senr 7y 0.75%) e la doppia emissione di Intesa Sanpaolo (BBB+ Senr Pref 400Mio 7y 0.677%, 300Mio 5y 0.577%). Su settori corporate, tre emissioni Ibride subordinate, At&t (BB+ 2000Mio Hybrid Perp nc5y 2.875%), British Tel (A- 500Mio Hybrid Perp nc 5y 1.874%), Akelius (BB+ 500Mio Hybrid Perp nc5y 2.249%), un multitranche senior Siemens (A+ Senr 1250Mio 3y 0%, 1000Mio 6y 0%, 1000Mio 9y 0.25%, 750Mio 12y 0.5%) e singole emissioni di Ford (BBB- 850Mio Senr 4y 1.744%), Ausnet (A- 500Mio Senr 10y 0.625%), Svenska Handelsbanken (A 1000Mio Senr Non Pref 10y 0.5%), Nasdaq inc (BBB 600Mio Senr 9y 0.875%) A cura del team obbligazionario di Mediobanca SGR

PERFORMANCE DEI TITOLI CORPORATE – Dati aggiornati alle ore 17.30

VIEW STRATEGICA Corporate IG: L’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY: La correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pu in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

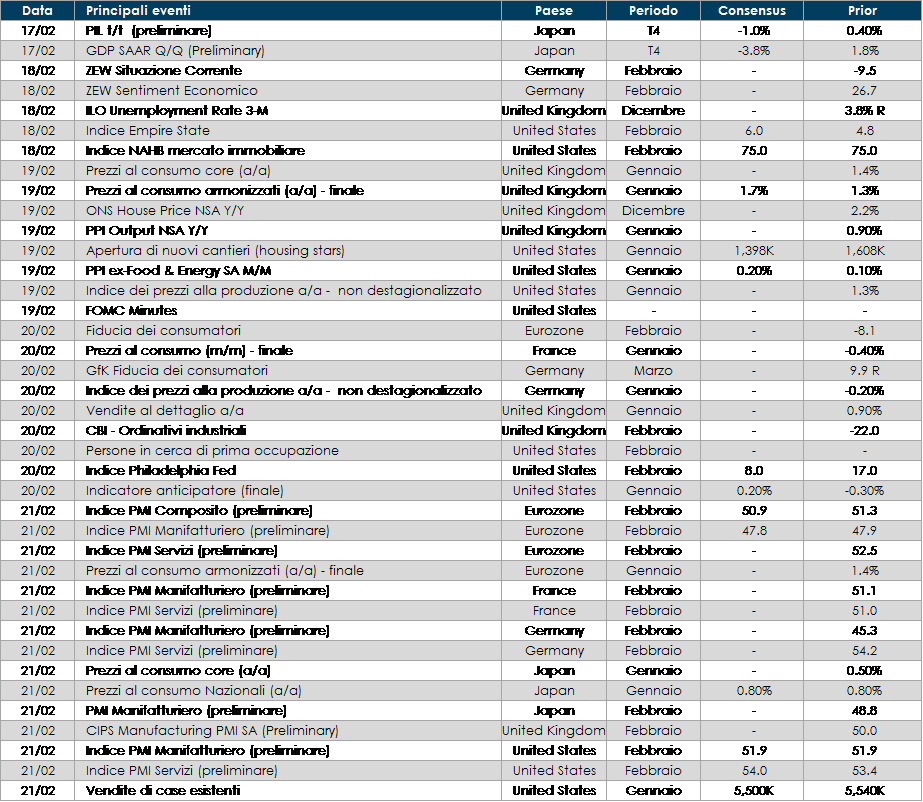

LA PROSSIMA SETTIMANA: quali dati?

- Europa: saranno pubblicati i valori preliminari degli indici PMI relativi al mese di febbraio

- Stati Uniti: la settimana prossima saranno pubblicati i verbali della riunione del FOMC di gennaio

- Asia: sarà reso noto il PIL di T4 in Giappone

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.