La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: cosa stabilisce la fase uno dell’accordo tra Usa e Cina

L’accordo di “fase uno” tra USA e Cina

- sancisce i dazi US sulle importazioni provenienti dalla Cina come il new normal,

- fissa il tetto dei dazi dei due paesi, seppur a livelli elevati, almeno fino alle elezioni presidenziali 2021,

- dovrebbe prevedere anche qualche impegno formale da parte della Cina sulla gestione della propria valuta, proprietà intellettuale, trasferimento di tecnologia, servizi finanziari, agricoltura.

Le contrattazioni sul commercio tra Usa e Cina hanno influenzato profondamente i mercati nel 2019. Dopo due anni di guerra dei dazi, la prossima settimana, Cina e USA firmeranno la “fase uno” di un accordo commerciale, durante una cerimonia formale alla Casa Bianca, a cui parteciperanno gli alti rappresentati cinesi. Sebbene non sia stato pubblicato ancora il documento finale e non se ne conoscano ancora i dettagli, l’anima dell’accordo sembra essere la seguente.

Dal lato statunitense, l’accordo ha disinnescato l’entrata in vigore dei dazi US su 162 miliardi di dollari di importazioni (al 15%), prevista a partire dal 15 dicembre avrebbe pesato sul prezzo di giocattoli, elettronica e altri beni di largo consumo nonché ridotto al 7,5% dal 15% i dazi imposti su oltre 100 miliardi di dollari di importazioni il primo settembre 2019. Questa riduzione dovrebbe entrare legalmente in vigore 30 giorni dopo la firma dell’accordo. Invece, nulla cambia per i dazi pari al 25% imposti da Trump su 250 miliardi di dollari di importazioni prima del primo settembre 2019. L’accordo riduce il rischio di una nuova escalation delle tensioni ma non modifica la politica protezionistica USA, che ha aumentato il livello medio dei dazi sulle importazioni dalla Cina al 19,3% dal 3,0% del gennaio 2018 prima dell’inizio della guerra commerciale, e portato la quota di importazioni US dalla Cina coperta da dazi a quasi due terzi. Implicitamente sancisce che un elevato livello di tariffe reciproche diventa la nuova normalità, almeno fino alle elezioni presidenziali del 2020.

Dal lato cinese sono state annunciate modifiche marginali al piano di dazi. In primo luogo, la Cina non imporrà i dazi che aveva minacciato come ritorsione a quelli US previsti per il 15 dicembre, continuerà a sospendere le ritorsione sulle automobili e sulla componentistica automobilistica di produzione statunitense, il cui ripristino era previsto per il 15 dicembre ed esenterà una manciata di prodotti chimici (660 milioni di dollari di esportazioni US) dalle sue tariffe di ritorsione per un anno, a partire dal 26 dicembre. Ciò ridurrà leggermente la tariffa media cinese sulle esportazioni statunitensi al 20,9% rispetto all’attuale 21,1 %. Il livello medio dei dazi applicati dalla Cina sulle esportazioni americane rimarrà elevato e pari al 20,9%, rispetto all’8,0% prima della guerra commerciale, mentre complessivamente, il 56,7% delle importazioni cinesi dagli Stati Uniti rimarrà coperto da dazi di ritorsione. Inoltre, secondo quanto annunciato, la Cina si impegnerà a importare vari “beni e servizi statunitensi nei prossimi due anni per un importo totale che supera il livello di importazioni annue nel 2017 della Cina di tali beni e servizi ossia si impegna a ripristinare, sostanzialmente, i volumi di importazione prevalenti prima dell’imposizione di dazi su tali prodotti da parte della Cina, ma fissando un obiettivo ambizioso che la Cina potrebbe avere difficoltà a raggiungere. Gli acquisti comprendono manufatti, prodotti agricoli, energia e servizi. Infine, secondo quanto finora reso pubblico l’accordo dovrebbe prevedere anche un impegno formale cinese sulla gestione della propria valuta, proprietà intellettuale, trasferimento di tecnologia, servizi finanziari, agricoltura. L’effettiva portata di queste promesse non è chiara, soprattutto perché il nuovo accordo sembra lasciar intatta l’essenza della strategia industriale cinese – quella che è stata definita la “grande rete di sussidi che hanno alimentato la crescita globale di molte società cinesi”.

A questo punto, resta improbabile che un accordo di qualsiasi tipo per la “fase due”, uno che affronti le questioni fondamentali sollevate dagli Stati Uniti, sia approntato prima delle elezioni presidenziali. Pertanto, la firma della settimana prossima dovrebbe sancire lo status quo per il 2020.

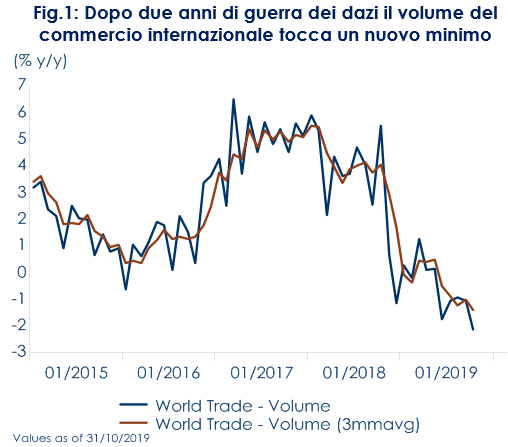

| Fig.1: Dopo due anni di guerra dei dazi il volume del commercio internazionale tocca un nuovo minimo

|

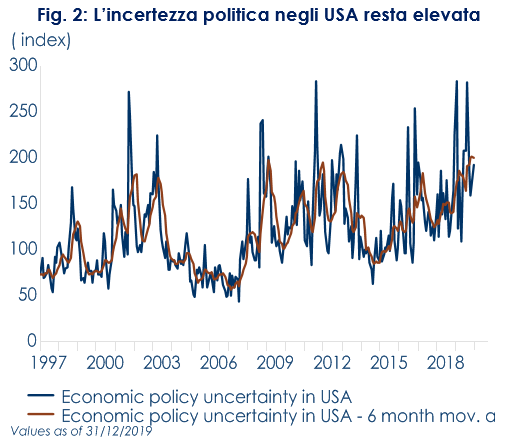

Fig. 2: L’incertezza politica negli USA resta elevata

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

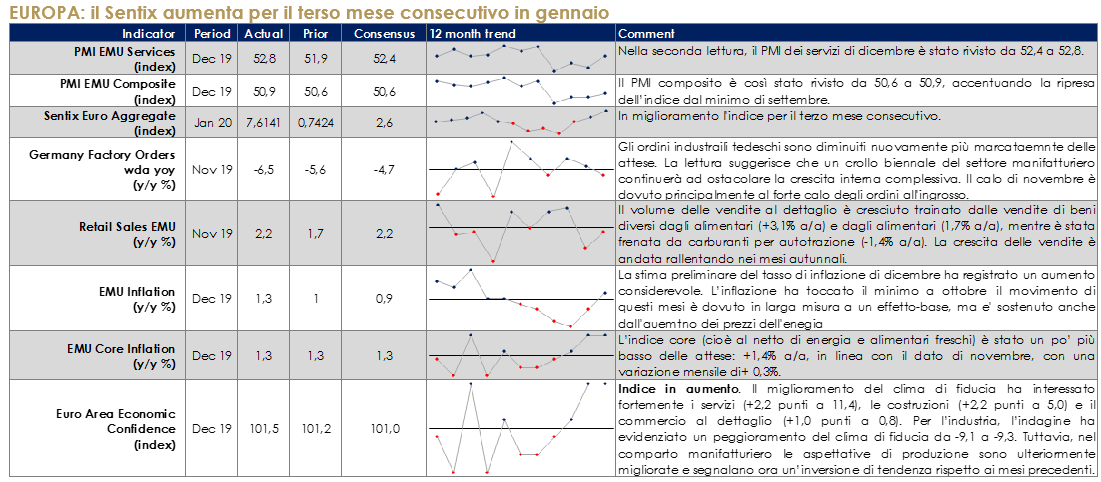

EUROPA: il Sentix aumenta per il terso mese consecutivo in gennaio

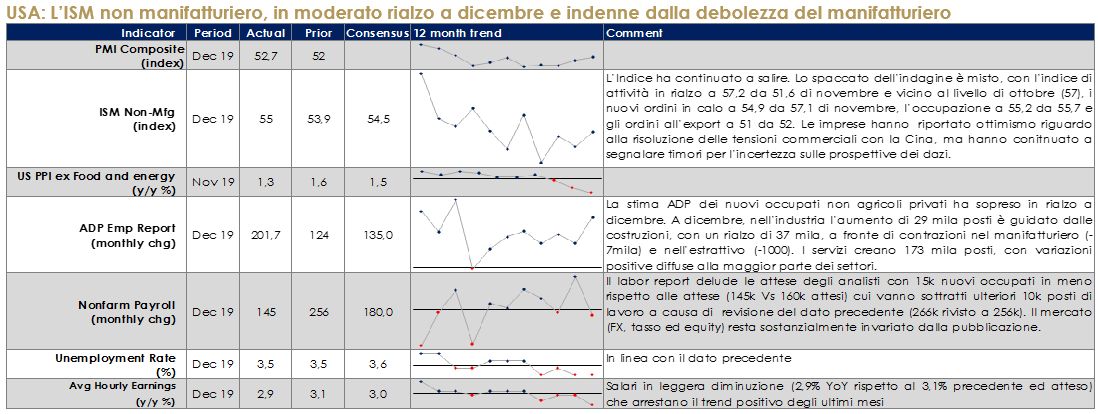

USA: L’ISM non manifatturiero, in moderato rialzo a dicembre e indenne dalla debolezza del manifatturiero

I verbali della riunione del FOMC di dicembre hanno confermato un ampio consenso a favore di una fase di pausa sul sentiero del costo del denaro. La valutazione dello scenario economico appare generalmente positiva, sulla scia del sostegno dei consumi e di un mercato del lavoro sempre “forte”, nonostante la persistente debolezza di investimenti ed esportazioni. I rischi restano concentrati verso il basso per l’incertezza sulla politica commerciale e sulla domanda globale, mentre le pressioni sull’inflazione rimangono contenute. Alcuni partecipanti rilevano timori per la stabilità finanziaria collegati a tassi molto bassi, mentre altri sottolineano preoccupazione per il continuo mancato raggiungimento dell’obiettivo di inflazione. I verbali indicano che alle prossime riunioni il dibattito sarà concentrato sulla dimensione del bilancio, la determinazione dei tassi all’interno del corridoio, l’eventuale introduzione di una standing repo facility.

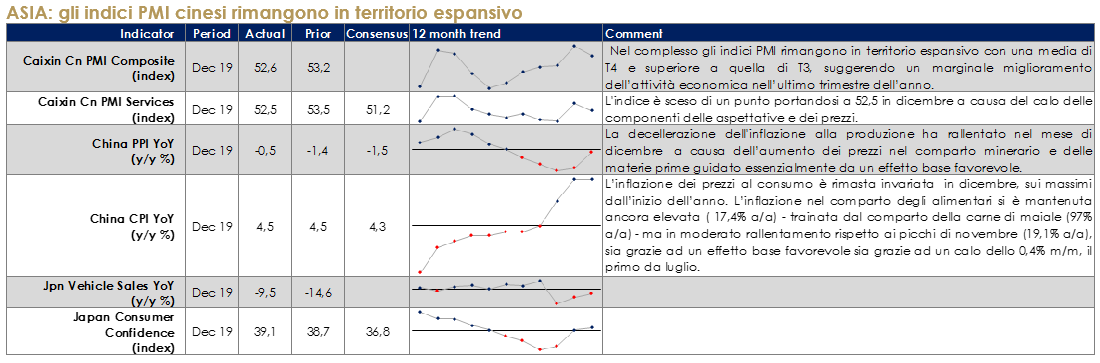

ASIA: gli indici PMI cinesi rimangono in territorio espansivo

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 10 gennaio 2020 |

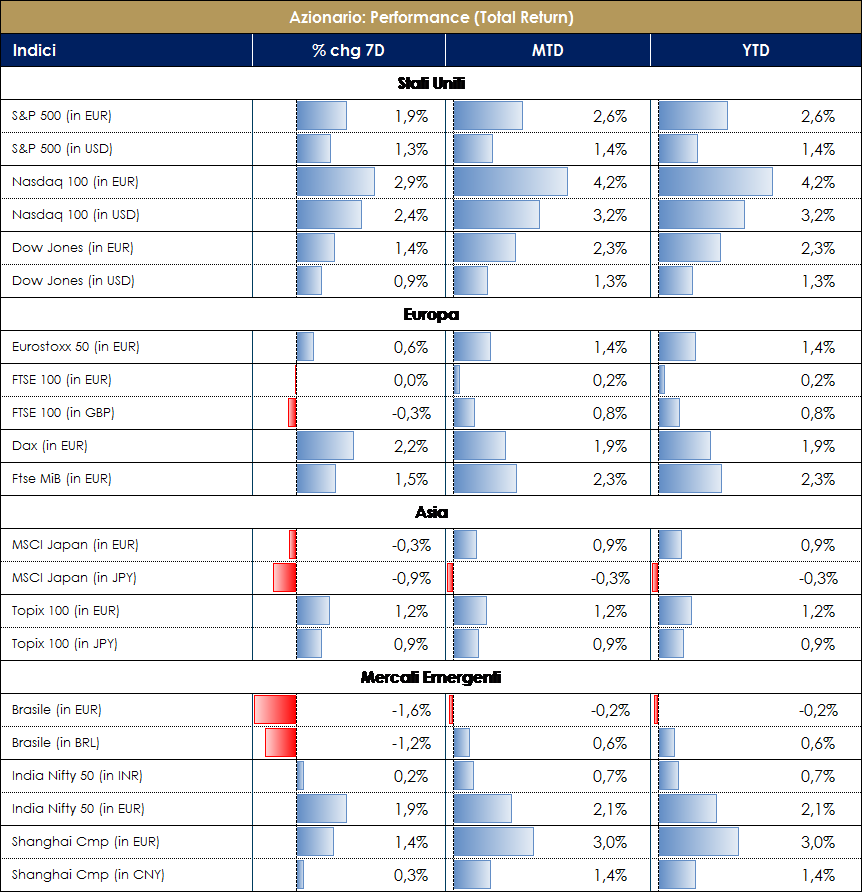

| MERCATI AZIONARI

Nel corso della settimana l’indice Europeo SXXE ha registrato una performance positiva pari al +0,80%. I settori che hanno maggiormente contribuito positivamente alla performance sono ricollegabili a: Healthcare +3%, Technology +3% e Auto&Parts +2,5%; tra i settori che hanno contribuito negativamente troviamo invece BasicResources -2%, RealEstate -1,50% e Retail -1%. A livello di singoli titoli azionari i top performer sono stati UCB (Biotech) +10%, Ryanair (Airlines) +9% ed RWE (Utilities) +8,5%, contro i worst performer Delivery Hero (Internet Based Serv) -8%, Unibail Rodamco Westfield (REITS) -7% e Casino Guichard Perrachon (Food&Drug Stores) -7%. A livello nazionale, i titoli che hanno performato maggiormente nella settimana risultano essere: Azimut, Leonardo, Atlantia e FinecoBank; contro Telecom Italia, Nexi, FCA e Buzzi Unicem. Per quanto riguarda il mercato MidSmallCap i titoli che hanno performato maggiormente nella settimana risultano essere: MPS +19%, Gruppo Mutuionline e ASTM; contro EL.EN., Carel Industries e Garofalo HC. L’indice americano S&P500 ha registrato una performance settimanale positiva pari a +1,40%. I settori che hanno maggiormente contribuito a tale performance sono riconducibili a: Int Svc & Infr +5%, Applic Software +5% e Int Med Svc +5%; tra i settori negativi della settimana troviamo invece Drug Retail -7%, Agrcul Pdcts -4% e Hotel&Res -3%. A livello di singoli titoli azionari i top performer sono stati Apache (Expl&Prod) +27%, Abiomed (Medical Device) e Salesforce (Application Software) contro i worst performer Under Armour (Apparel) -9%, Noble Energy (Expl&Prod) e Walgreens Boots Alliance (Food&Drug Stores).A cura del team Core Equity Value. A cura del team Core Equity Value |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi |

| MATERIE PRIME E VOLATILITA’

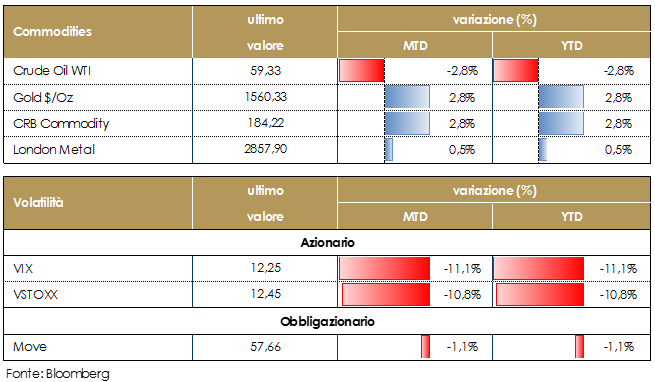

Inizio dell’anno volatile per il prezzo del petrolio, spinto al rialzo dalle tensioni fra USA e Iran e in Libia e dal timore di un possibile conflitto più ampio fra USA e Iran. Il prezzo del greggio ha iniziato a ritracciare da martedì, quando è sembrata esser stata scongiurata un’escalation militare delle tensioni. Il Presidente Trump, infatti, ha stemperato il clima di tensione con l’Iran e si è limitato ad annunciare nuove sanzioni, tornando però a chiedere a Teheran di interrompere il programma nucleare. |

|

| TASSI DI CAMBIO

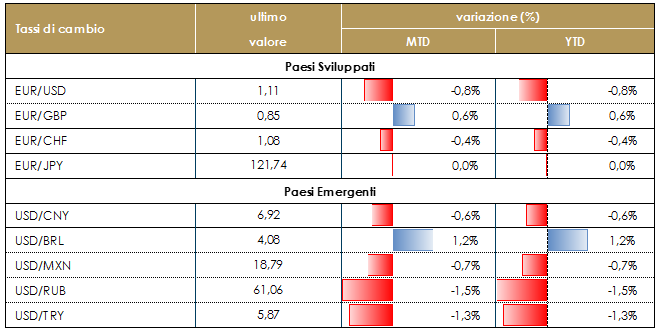

Mentre i due principali elementi di incertezza del 2019 (tensioni commerciali USA-Cina e Brexit) sembrano aver trovato una stabilizzazione, le rinnovate tensioni in Medio Oriente tra USA e Iran hanno catalizzato un movimento di risk-off, che ha portato ad un apprezzamento del dollaro verso euro da inizio anno. Particolarmente volatili le valute rifugio (yen e franco svizzero), che hanno seguito l’evolvere delle tensioni in Medioriente. Dopo essersi apprezzate a seguito dell’uccisione di Soleimani, lo scongiurare di un’ulteriore escalation militare nel breve periodo ha portato ad una pausa nell’avversione al rischio, consentendo agli investitori di allontanarsi dalle valute rifugio. L’andamento della sterlina resta guidato dalle notizie sulla Brexit e conserva una certa volatilità. Sulla valuta hanno pesato sia le parole di Lagarde e Von der Leyen (che hanno espresso perplessità sulla possibilità di chiudere la questione Brexit entro la fine del 2020, come da accordi), sia il discorso del Governatore Carney (che ha osservato che la BoE sta discutendo l’opportunità di un tempestivo stimolo monetario, comprendente sia un taglio del costo del denaro sia un rinnovato QE, volto a sostenere la ripresa, dato che la crescita economica nel Regno Unito ha rallentato al di sotto del potenziale). |

VIEW STRATEGICA Con l’incupirsi delle prospettive per l’economia globale, il dollaro USA si avvantaggerà del suo ruolo di valuta rifugio |

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 del 10 gennaio 2020 |

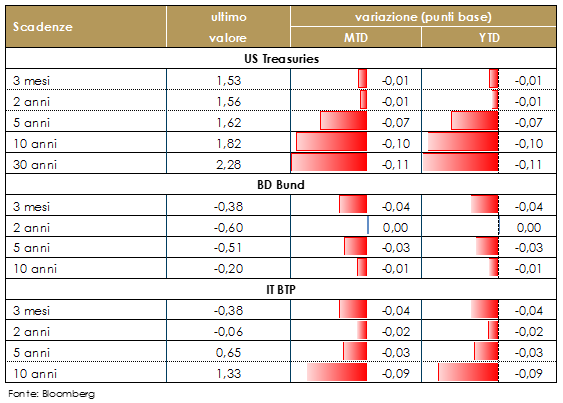

| MERCATI DEI TITOLI GOVERNATIVI

Nella prima settimana dell’anno le rinnovate tensioni tra USA e Iran hanno catalizzato un movimento risk-off sui mercati, portando ad un aumento della volatilità dei rendimenti dei titoli governativi dei principali paesi sviluppati, che hanno poi ritracciato con il ritorno alla propensione al rischio, all’affievolirsi dei timori di un’imminente escalation militare. I rendimenti dei Treasury decennali statunitensi sono dapprima diminuiti per poi stabilizzarsi. In settimana il Vice Presidente Clarida in un intervento a New York ha ribadito che l’economia USA è in una buona posizione e che la revisione del quadro di riferimento si focalizzerà sull’evoluzione dell’inflazione media. In Germania, i rendimenti del Bund hanno continuato a salire dopo l’asta di 10 anni di questa settimana. I dati sulla produzione industriale tedesca per il mese di novembre, più forti del previsto, che includevano una notevole revisione al rialzo fino a ottobre, potrebbero aver contribuito. Il rendimento dei Gilt ha risentito sia dal discorso del Governatore Carney (cfr. tassi di cambio) sia dall’evoluzione del processo di Brexit. Infatti, la Camera dei Comuni del Regno Unito ha votato a favore del disegno di legge dell’accordo di ritiro dell’UE con 330 voti contro 231, mentre il governo ora spera che il disegno di legge entri in vigore entro il 22 gennaio, dopo il voto alla Camera dei Lord della prossima settimana. |

PERFORMANCE DEI TITOLI DI STATO

VIEW STRATEGICA Governativo US: il ciclo economico è positivo ma mostra segni di rallentamento La FED ha ridotto il tasso di riferimento di 25 punti base tre volte (a fine luglio, a metà settembre e ottobre ). Governativo Euro: in settembre, nell’Area Euro prima di passare la mano a Christine Lagarde, Mario Draghi ha voluto “blindare” la politica monetaria della BCE, annunciando o un pacchetto completo di misure espansive, comprendente un taglio di 10 pb del tasso sui depositi, un QE aperto, una forward guidance rafforzata, condizioni più favorevoli per il TLTRO III e un sistema di riserve differenziate. |

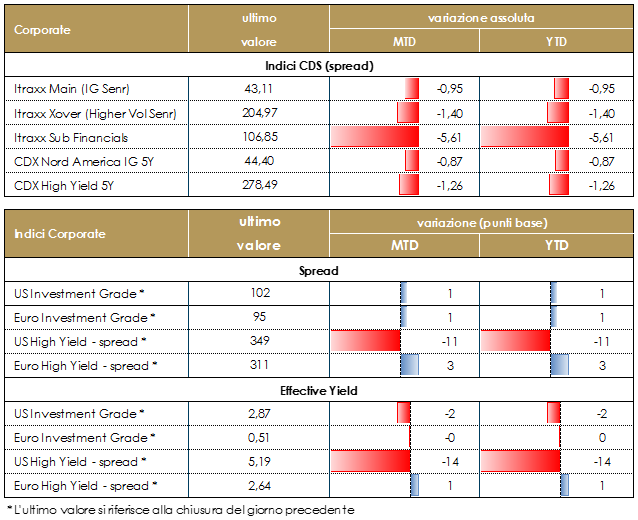

| MERCATI DEI TITOLI CORPORATE

Il mercato corporate ha vissuto una settimana con un tono molto positivo facendo segnare nuovi minimi dopo che il 2019 si era già chiuso su livelli decisamente contratti. Nella prima settimana di apertura completa del mercato secondario, nonostante le vendite per far posto al primario record sono comunque prevalsi gli acquisti. Gli indici Euro Itraxx hanno chiuso a -2 Main (IG) e -5 Xover mentre in US CDX a -2 e HY a -3 con un andamento più altalenante determinato soprattutto da fattori esogeni di natura geopolitica.Il mercato primario ha fatto segnare livelli record, tipici in apertura di anno ma ancora maggiori rispetto agli anni scorsi anche in considerazione dei livelli raggiunti dagli spread. Per necessità di spazio nel lungo elenco di emissioni dell’ultima settimana segnaliamo tra i subordinati finanziari l’AT1 di Santander (BB 1.500Mio Coco Perp nc 7y 4.375%), i T2 di Sabadell (300Mio 10y nc5 2%), BBVA (1Bio 10y nc5 1%), BNP (1Bio 12y nc7 1,125%) mentre emissioni finanziarie senior per AbnAmro, Allianz, BFCM, Credit Suisse, Credit Agricole, CaixaBank, Commerzbank, Deutsche Bank, Mizuho, Raiffeisen, Santander UK, Standard Chartered. Tra i non finanziari, diversi multitranche, BMW (3y, 7y e 12y), Digital Dutch (3y, 5y e 10y), E.ON (4y, 8y, 11y), Merck (5.5y, 10.5y). Su HY deal interessanti di refinancing per Air France, Altice, Lincoln Financing, e Salini Impregilo. A cura del team obbligazionario di Mediobanca SGR |

PERFORMANCE DEI TITOLI

CORPORATE VIEW STRATEGICA Corporate IG: l’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY: la correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pu in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

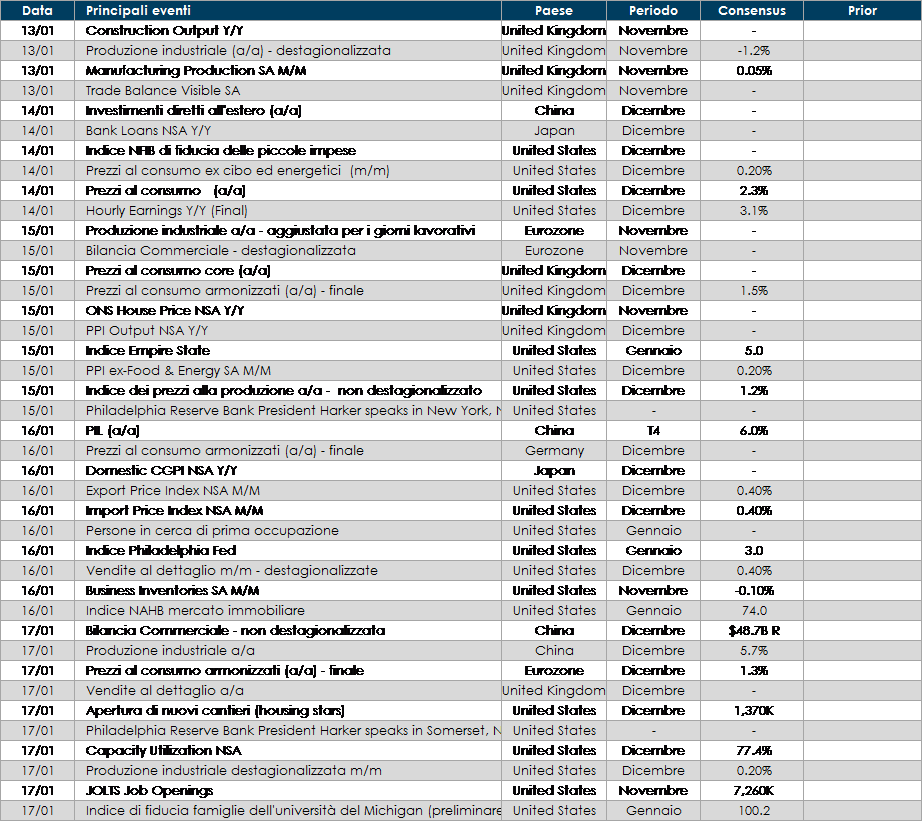

LA PROSSIMA SETTIMANA: quali dati?

- Europa: settimana povera di dati nell’Area Euro, mentre saranno pubblicati i dati sull’inflazione al consumo in UK

- Stati Uniti: saranno rese note le indicazioni sul mercato immobiliare relative al mese di dicembre

- Asia: in arrivo i dati relativi alla bilancia commerciale di dicembre

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.