La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la “civetta” e la “colomba” confermano la loro stance espansiva

- Nel 2020 le due sponde dell’Atlantico rivedranno le loro strategie di politica monetaria

- La Fed resta on hold, cosi come la sua strategia asimmetrica (come prossima decisione resta più probabile un taglio rispetto a un suo rialzo del costo del denaro)

- La BCE resta pronta a supportare uno scenario economico debole seppur in miglioramento

| In settimana si sono tenute le riunioni di politica monetaria di Fed e BCE. Come atteso, entrambe le banche centrali non hanno variato la propria politica monetaria, reiterando la view sulla congiuntura economica ed evidenziando la volontà di una revisione delle rispettive strategie di politica monetaria.

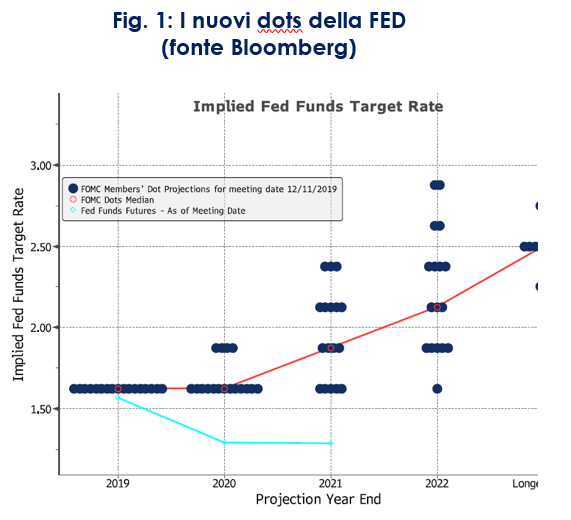

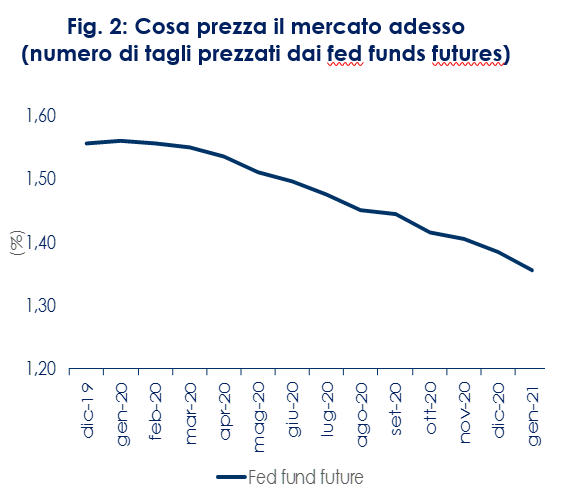

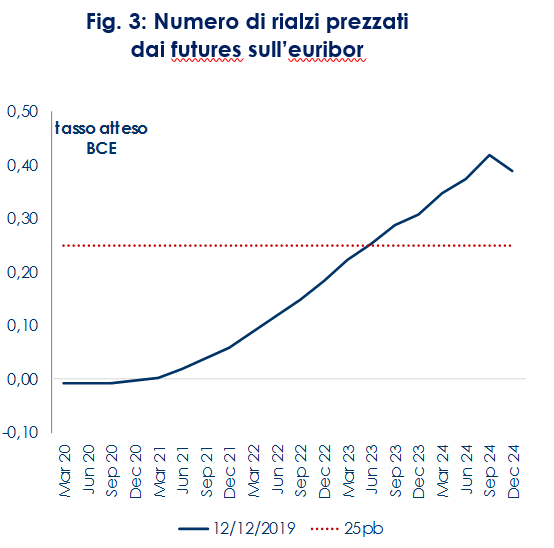

Negli Stati Uniti la Fed resta dovish, il FOMC ha ribadito che resterà on hold nei prossimi mesi e che resta necessario un cambiamento significativo nei dati economici per indurre il prossimo cambiamento di politica monetaria. Dopo la riunione del 30 ottobre la posizione della Fed è divenuta asimmetrica (come prossima mossa è più probabile un taglio che non un aumento del costo del denaro) e lo è rimasta anche dopo la riunione di questa settimana. La variazione più significativa nello statement è stata la rimozione della frase che menzionava la presenza di incertezze sulle prospettive economiche. Ciò segnala una maggior fiducia nella diminuzione dei rischi globali che hanno penalizzato le prospettive dell’economia statunitense. Il FOMC ha pubblicato anche le nuove proiezioni macroeconomiche, invariate per tutte le variabili, con l’eccezione del tasso di disoccupazione rivisto al ribasso su tutto l’orizzonte predittivo e nel suo valore di lungo periodo, portato a 4,1%. Il sentiero dei dots si è spostato verso il basso, con la mediana delle aspettative sui tassi (stabile nel 2020 sui livelli attuali, un rialzo nel 2021 e un altro nel 2022). Non è stato modificato il livello stimato per la neutralità (2,5%) per tutto l’orizzonte predittivo. La conferenza stampa ha, quindi, avvalorato la nostra view che qualsiasi futura variazione dei tassi a lungo termine e lo steepening della struttura a termine dipenderà principalmente dalla variazione del term premium. Conseguentemente, per avere tassi di interesse più elevati e una curva dei rendimenti più ripida resta necessario un continuo miglioramento delle prospettive globali. Nell’Area Euro, Christine Lagarde ha tenuto la sua prima conferenza stampa in qualità di presidente della BCE, ribadendo la sua continuità con la precedente strategia di politica monetaria e affermando il proprio stile, definendosi “una saggia civetta”, né colomba né falco. Due sono stati i principali punti di attenzione: la pubblicazione delle nuove previsioni di crescita ed inflazione, che ribadiscono la necessità di una politica monetaria ampiamente accomodante, nonché la discussione sulla revisione della strategia di politica monetaria della BCE, che potrebbe portare ad una sua importante rimodulazione. Le nuove proiezioni puntano a una chiusura dell’anno in corso con stime migliori delle precedenti, per il 2019 pari a 1,2% (da 1,1% atteso in settembre), ma per il 2020 in rallentamento a 1,1% (le previsioni di settembre prevedevano un’accelerazione dell’attività economica nel 2020). La crescita attesa resta invariata a 1,4% per il 2021 e per 2022, anno per cui le previsioni sono state diffuse per la prima volta. Inoltre, i rischi restano rivolti verso il basso a causa dello scenario internazionale, in particolare per l’incertezza sul commercio globale. Cambia leggermente anche il profilo temporale per l’inflazione, confermata all’1,2% per quest’anno e in discesa, ma meno di quanto atteso in precedenza, all’1,1% per il 2020. L’attesa è poi per una nuova accelerazione (ma minore delle precedenti previsioni) nel 2021 a 1,4%, per arrivare all’1,6% nel 2022, livello definito dalla Lagarde ancora non soddisfacente in termini di obiettivo (“inferiore ma vicino al 2%”), seppur con un sentiero nella giusta direzione. La revisione della politica monetaria inizierà in gennaio e sarà ultimata entro gennaio 2020, in quanto, come ribadito durante la sessione di Q&A, è necessario un tempo limitato per non generare incertezza sui mercati. La revisione della strategia non modificherà l’obiettivo ultimo della BCE, ossia la stabilità dei prezzi, sancita dai Trattati Europei, ma probabilmente riguarderà tutti gli aspetti della politica della BCE, compresi presumibilmente una rimodulazione della valutazione delle variabili rilevanti per l’inflazione, del processo di monitoraggio della banca centrale e della valutazione dei rischi, degli obiettivi intermedi e degli strumenti e conseguentemente potrebbe cambiare sensibilmente la gestione della politica monetaria. |

Fig. 1: I nuovi dots della FED (fonte Bloomberg)

Fig. 2: Cosa prezza il mercato adesso (numero di tagli prezzati dai fed funds futures)

Fig. 3: Numero di rialzi prezzati dai futures sull’euribor

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

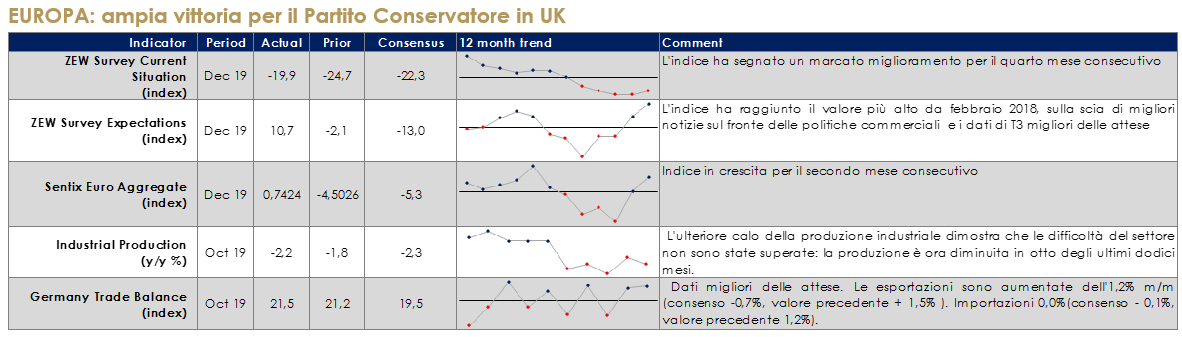

EUROPA: ampia vittoria per il Partito Conservatore in UK

Le elezioni politiche generali sono state vinte dai conservatori, a vasta maggioranza, la maggiore dal 1987. I sondaggi a ieri confermavano i Conservatori in testa (con, in media, il 43% delle preferenze), seguiti dai Laburisti (33%), ma soprattutto le proiezioni attribuivano ai Conservatori la maggioranza assoluta dei seggi (341 in media, sui 650 totali della House of Commons), che consentirebbe loro di governare da soli. Il leader laburista Jeremy Corbyn ha annunciato che si dimetterà dopo le peggiori elezioni del suo partito dal 1935. Corbyn ha detto che non guiderà il partito in nessuna futura campagna elettorale. L’entità della vittoria garantisce che il Parlamento voterà per lasciare l’UE alla fine di gennaio e rappresenta verosimilmente lo scenario più favorevole per gli sviluppi di Brexit e per gli effetti sull’economia britannica. Grazie al periodo di transizione previsto dall’accordo gli effetti pratici del recesso sull’interscambio commerciale e in generale sul quadro normativo sono rinviati al 31 dicembre 2020. Quindi vi sarà ancora tutto il 2020 per ratificare l’accordo sulla relazione finale, in assenza del quale i rapporti commerciali dell’UE con il Regno Unito sarebbero basati sulla tariffa WTO, come in uno scenario di no-deal exit.

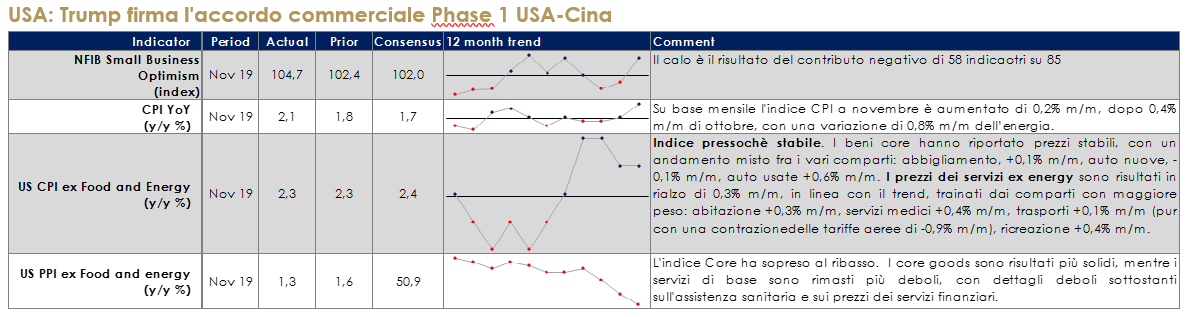

USA: Trump firma l’accordo commerciale Phase 1 USA-Cina

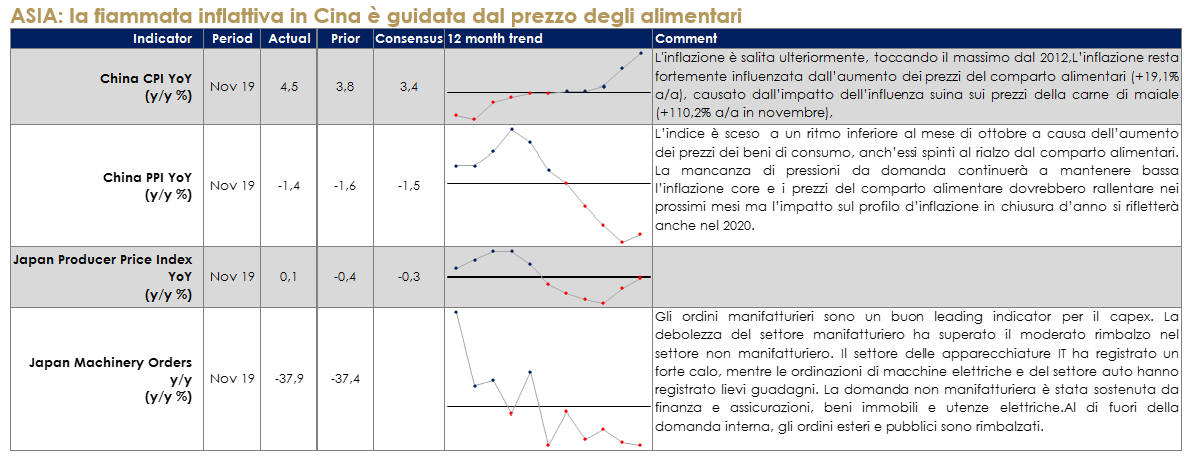

ASIA: la fiammata inflattiva in Cina è guidata dal prezzo degli alimentari

La stima finale del PIL di T3 ha fatto registrare una revisione verso l’alto molto superiore alle attese, segnando una variazione di 0,4% t/t (1,8% t/t ann.), da 0,1% t/t (0,2% t/t ann.). La revisione è ascrivibile agli investimenti non residenziali, aggiornati dopo la pubblicazione delle statistiche sulle imprese. La crescita di T3 è spinta da aumenti di tutte le componenti della domanda domestica: consumi, +0,5% t/t, investimenti non residenziali, +1,8% t/t (da 0,9% t/t), consumi pubblici +0,7% t/t, investimenti pubblici +0,9% t/t.

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 |

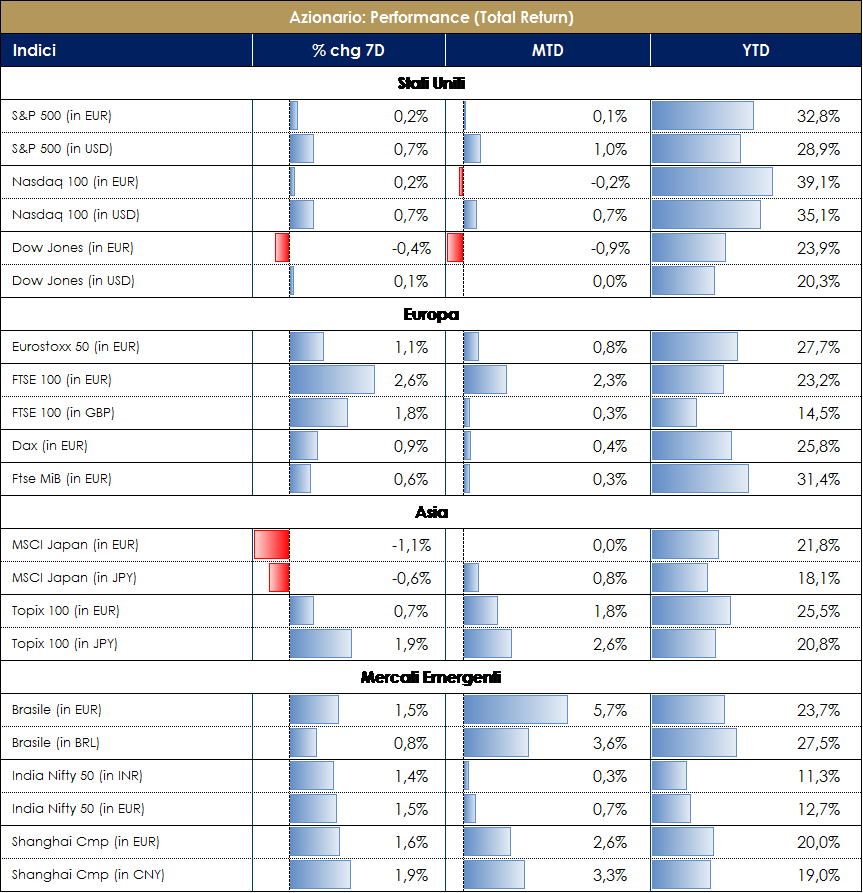

| MERCATI AZIONARI

Mercati in deciso rialzo nel corso della settimana, sulla scia di banche centrali accomodanti e di un possibile accordo USA-Cina. In media i rialzi sono nell’ordine dell’1-5/2%. Nel corso della settimana l’indice Europeo SXXE ha registrato una performance positiva pari al +1%. I settori che hanno maggiormente contribuito positivamente alla performance sono ricollegabili a: Banks +3%, Healthcares +2,5% e BasicResources +2,5%; tra i settori che hanno contribuito negativamente troviamo invece Food&Bevs -2,5%, Telecoms -2% e RealEstate -1,30%. A livello di singoli titoli azionari i top performer sono stati Delivery Hero (Internet Based Serv) +24%, Osram (Comml & Res Bldg Equip & Syst) +16% e Carl Zeiss Meditec (Health Care Supplies) +8%, contro i worst performer Wirecard (Consumer Finance) -8%, Warehouse De Pauw (REITs) -7% e Glanbia (Packaged Food) -6,5%. A livello nazionale, i titoli che hanno performato maggiormente nella settimana risultano essere: Nexi, STM, Tenaris e Atlantia; contro Diasorin, Amplifon, Azimut e Salvatore Ferragamo. Per quanto riguarda il mercato MidSmallCap i titoli che hanno performato maggiormente nella settimana risultano essere: Garofalo Healthcare, Carel Industries e Cementir; contro OVS, Salini Impregilo e Gruppo Mutuionline. L’indice americano S&P500 ha registrato una performance settimanale positiva pari a +0,75%. I settori che hanno maggiormente contribuito a tale performance sono riconducibili a: 500 Copper +12%, Oil&Gas +6% e Semicndctr Equip +6%; tra i settori negativi della settimana troviamo invece Hcare REITs -5%, Resident REITs -4% e Retail REITs -4%. A livello di singoli titoli azionari i top performer sono stati Freeport McMoran (Base Metals) +12%, Western Digital (Computer Hardware & Storage) e Skyworks Solutions (Semis Devices) contro i worst performer Healthpeak Prop (REITs) -6%, Welltower (REITs) e Regency Centers (REITs). A cura del team Core Equity Value

|

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione (e quindi un supporto/miglioramento) in banche centrali meno aggressive delle attese, fattore che sostiene gli attivi rischiosi. L’asset class, seppur con valutazioni mediamente elevate, mantiene cross-asset maggior attrattività rispetto alle alternative di investimento. |

| MATERIE PRIME E VOLATILITA’

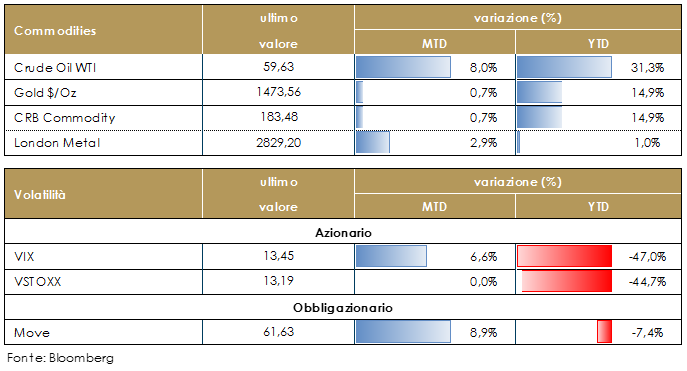

Petrolio in rialzo di oltre l’8% nel corso delle ultime due settimane, oro stabile e rame anch’esso in rialzo dell’8% circa. In queste cifre (di rialzo delle materie prime cicliche rispetto a quelle “safe havens”) sembrerebbe esserci il posizionamento del mercato a favore di una ripresa della crescita globale. Le posizioni speculative nette petrolio vs oro stanno risalendo ma rimangono sbilanciate a favore di quest’ultimo. Una delle motivazioni più importanti alla base di questo rialzo del greggio è la revisione al ribasso dell’offerta per il 2020 da parte dell’OPEC (previsione confermata anche dall’Agenzia Internazionale dell’Energia). La volatilità sull’azionario torna su livelli storicamente bassi sul finire della settimana, in seguito al potenziale accordo USA-Cina. |

|

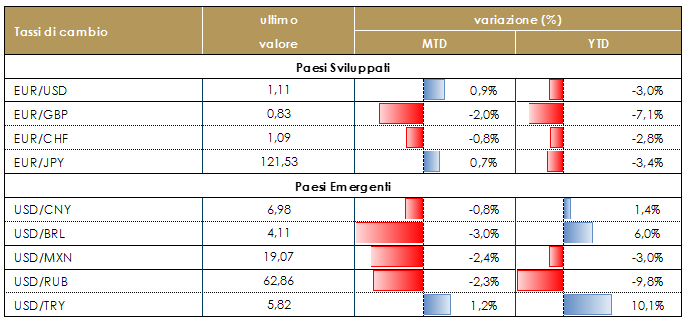

| TASSI DI CAMBIO

In tema di cambi, la variazione più rilevante riguarda il rafforzamento della sterlina all’indomani del voto elettorale che ha visto una solida affermazione dei conservatori e quindi offerto, in prima battuta, maggiori certezze sulla tempistica della Brexit. Da agosto, ad ogni modo, la sterlina aveva già cominciato ad apprezzarsi, e l’ultimo movimento ha portato l’apprezzamento oltre l’11%. Nel corso degli ultimi giorni guadagna qualcosa anche lo yuan verso il dollaro USA (sempre da agosto il rialzo della valuta cinese, da monitorare in tema “guerra commerciale”) è dell’ordine del 3%. EURUSD recupera sulla base delle mosse relative delle banche centrali. |

VIEW STRATEGICA Riteniamo che la Fed disponga di un margine di manovra maggiore rispetto alla BCE per contrastare un rallentamento dell’economia svalutando il dollaro, che tuttavia nell’attuale contesto di incertezza, continuerà ad attrarre flussio come valuta rifugio. . Esprimiamo una view neutrale. |

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 |

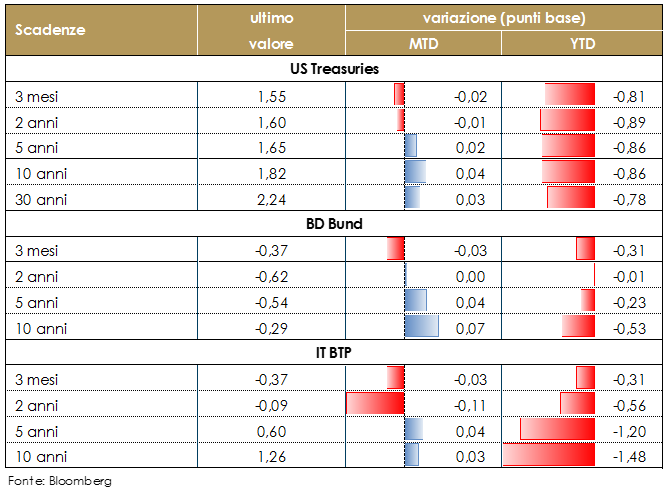

| MERCATI DEI TITOLI GOVERNATIVI

Il flusso di informazioni arrivate ieri dai mercati supporta la propensione al rischio degli investitori. Il dissiparsi dei principali rischi di scenario (Hard Brexit e intensificarsi della tensioni commerciali) hanno portato ad un aumento significativo dei rendimenti sui titoli governativi statunitensi. Il presidente degli Stati Uniti Donald Trump è pronto a firmare l’accordo commerciale Phase 1 con la Cina, disinnescando, così, i dazi che sarebbero dovuti essere introdotti il 15 dicembre circa 156 miliardi di dollari di beni di consumo provenienti dalla Cina. L’accordo presentato a Trump dai consulenti commerciali include la promessa dei cinesi di acquistare più prodotti agricoli statunitensi e di aumentare i controlli sulla proprietà intellettuale I funzionari hanno anche discusso le possibili riduzioni dei dazi esistenti sui prodotti cinesi. I termini sono stati concordati, ma il testo giuridico non è stato ancora finalizzato. Nel frattempo, l’amministrazione US ha anche raggiunto un’intesa con i democratici per garantire la ratifica del trattato USMCA con Canada e Messico, bloccato da un anno. Le strutture a termine dei titoli sovrani dell’Area euro e dei GILT si sono mosse in tandem con la struttura a termine UST. |

PERFORMANCE DEI TITOLI DI STATO

VIEW STRATEGICA Governativo US: il ciclo economico in rallentamento mostra segni di stabilizzazione. La FED ha adottato un atteggiamento più dipendente dai dati e dai mercati tagliando i tassi di riferimento di 75 pb da luglio. Curve in irripidimento con la parte a breve termine ancorata dalle aspettative di una FED on hold; il term premium condizionato dal clima politico (guerra). Governativo Euro: l’inflazione non mostra segni di aumento e la BCE con le misure espansive annunciate in settembre contribuisce a mantenere i tassi storicamente sui minimi, che non presentano per tanto valore per gli investitori. |

| PERFORMANCE DEI TITOLI CORPORATE

VIEW STRATEGICA Corporate IG: l’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando i livello di rendimento ai minimi storici. Rimane favorito il comparto US rispetto a quello dell’Area Euro. Corporate HY: la correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più accomodanti delle banche centrali mantengono interessante l’investimento sull’asset class, pur in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono, tuttavia, un approccio prudente e selettivo nel bond picking. |

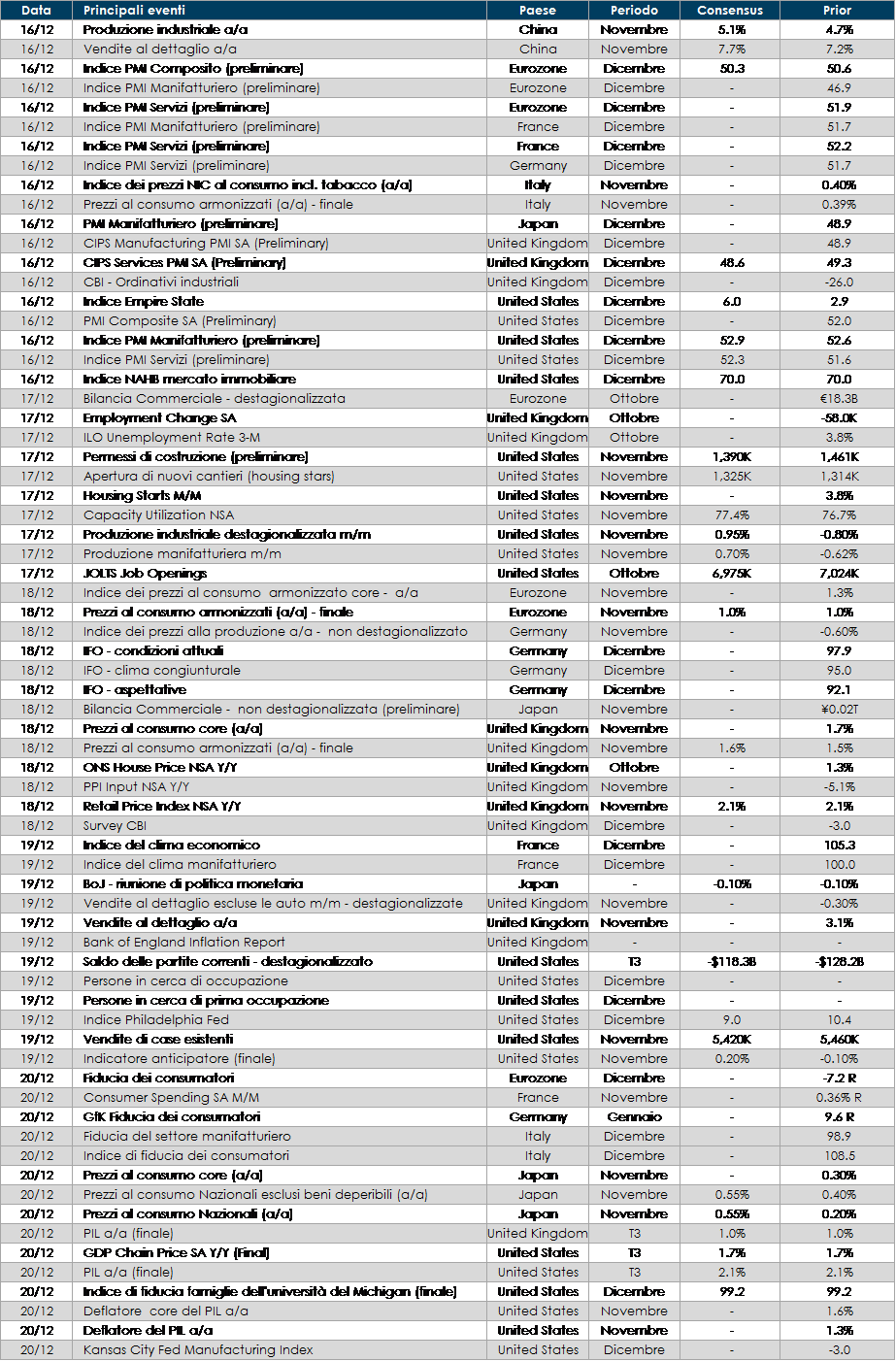

LE PROSSIME DUE SETTIMANE: quali dati?

- Europa: attese per i dati dell’IFO relativo al mese di novembre nonché per le stime preliminari dell’indici PMI dopo la ripresa registrata nell’indice Sentix e nello Zew.

- Stati Uniti: saranno pubblicati numerose Survey relative al mese di novembre (indici PMI, Empire State) nonché i dati relativi al mercato immobiliare (Housing Starts, Indice NAHB).

- Asia: in Giappone saranno pubblicati i dati relativi all’inflazione relativa al mese di novembre e si terrà la riunione di politica monetaria della BoJ.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.