La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: La Fed dovrà espandere la dimensione del proprio bilancio

- La Fed potrebbe aumentare il proprio bilancio di $250 miliardi nei prossimi due trimestri attraverso acquisti diretti del Tesoro per contribuire ad attenuare il rischio di turbolenze sul mercato dei finanziamenti

- Questo aumento del bilancio della Fed non deve essere interpretato come un’operazione di QE

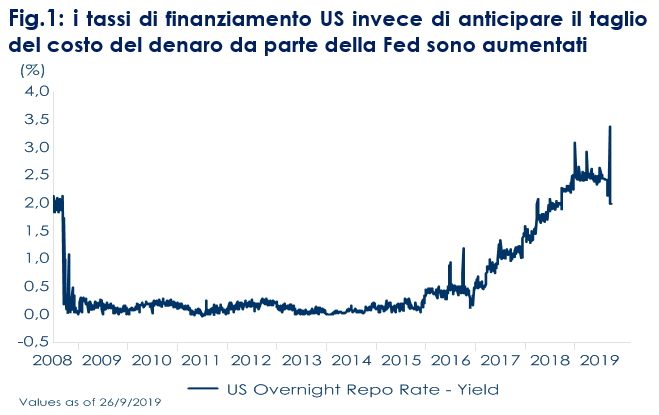

| All’inizio della scorsa settimana i tassi di finanziamento del dollaro US sono aumentati marcatamente, con il tasso repo overnight che martedì 17 settembre ha registrato uno spike infra-giornaliero pari al 10%, oltre 4 volte il livello dei giorni precedenti (Fig. 1). Anche il tasso di riferimento, il tasso sui federal fund, è salito bruscamente di 11 pb, attestandosi al 2,25% (l’estremo superiore della fascia target prima dell’ultimo taglio del costo del denaro da parte della Federal Reserve). Tali variazioni dei tassi sono state superiori a quelle osservati a fine 2018, suscitando preoccupazioni circa la perdita di controllo dei tassi a breve termine da parte della Fed.

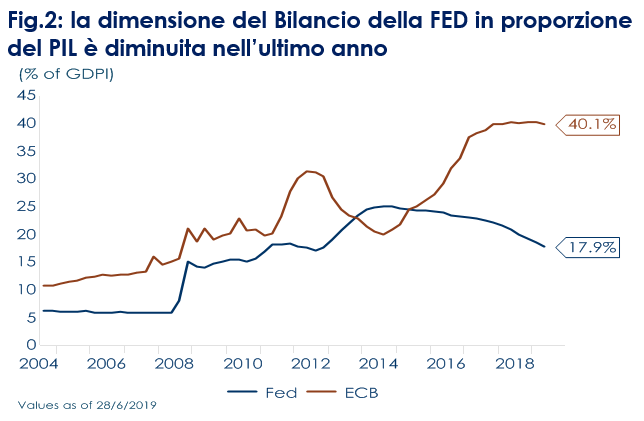

Le cause di questo shock sono da ricondurre sia a scadenze tecniche che a cause macroeconomiche, come la riduzione del bilancio della Fed nell’ultimo anno (Fig. 2). Una certa volatilità non è anormale in concomitanza delle date di pagamento delle tasse (fine mese e fine trimestre). Lunedi 16 settembre i saldi di cassa operativi del Ministero del Tesoro statunitense, derivanti dal pagamento delle imposte e dal regolamento del debito, sono balzati a 83 miliardi di dollari. Quindi il tax day ha sottratto denaro contante ai fondi del mercato monetario e dalle banche e l’ha reindirizzato verso il conto del Tesoro presso la Fed: i contribuenti hanno ritirato denaro contante dai fondi del mercato monetario e dalle banche e lo hanno usato per pagare le tasse, trasferendolo di fatto nel conto generale del Tesoro presso la Fed. Di conseguenza, il prezzo dell’operazione (tasso di interesse) è aumentato in modo considerevole. Questo marcato aumento dei tassi potrebbe dipendere anche dal fatto che siamo più vicini al “più basso livello confortevole di riserve” della Fed, secondo quanto emerge dal Senior Financial Officer Survey della Fed. Infine, il presidente Williams della NY Fed ha sottolineato in un recente discorso che le pressioni sui finanziamenti potrebbero anche essere legate ad una distribuzione inefficace della liquidità nel sistema bancario. La reazione della banca centrale è stata immediata: la Fed ha immesso liquidità nel sistema bancario tramite operazioni di repo overnight in cui la NY Fed ha offerto liquidità in cambio di titoli di stato. La precedente operazioni risaliva a oltre 10 anni prima, in tempi di piena crisi, quando queste operazioni erano all’ordine del giorno. Quattro tranche da $75 mld: martedì la richiesta è stata di $53mld, mentre nelle giornate di mercoledì e giovedì successivi le operazioni hanno ricevuto ampio overbidding. La decisione sembra aver tranquillizzato il mercato, con il tasso overnight che ha toccato l’1.725%, in linea con il target della Fed deciso nella riunione di mercoledì 18 settembre. Inoltre, durante la conferenza stampa dello stesso meeting, J. Powell ha dichiarato che queste situazioni non sono motivo di preoccupazione ma semplici questioni operative. Tuttavia, ha anche sottolineato l’impegno della Fed a monitorare la liquidità del settore bancario e ad intervenire, qualora necessario, tramite un riavvio dell’espansione del proprio bilancio. Questa settimana due ex-funzionari della Fed (Joseph Gagnon e Brian Sack), oggi affiliati al Peterson Institute, hanno stimato che la Fed dovrà aumentare il proprio bilancio di $250 miliardi nei prossimi due trimestri, attraverso acquisti diretti del Tesoro, per contribuire ad attenuare il rischio di far insorgere nuove turbolenze sul mercato dei finanziamenti, ricordando che, anche una volta raggiunto questo target, la Fed dovrà continuare a far crescere il proprio bilancio in linea con il PIL nominale USA. Infatti, con la crescita dell’economia cresce la domanda di contante e la Fed deve conseguentemente metterlo a disposizione, probabilmente con una combinazione di due misure: 1) acquisto di asset finanziati con più riserve (“printed money”) e 2) introduzione di una facility PcT permanente, con cui la Fed fornirà liquidità al sistema, garantita da titoli (principalmente Tesoreria e MBS). La prima misura permetterebbe alla Fed di gestire la domanda crescente di riserve da parte delle banche, riducendo anche la pressione sui tassi di interesse a breve termine. La seconda misura avrebbe invece due vantaggi: da un lato diminuirebbe la domanda di riserve (le banche sarebbero felici di detenere Tesorerie e MBS se sapessero di poterli convertire facilmente in contanti quando necessario) e quindi di rendere più facile la conversione in contanti, mantenendo l’FFR all’interno dell’obiettivo; dall’altro renderebbe meno probabili picchi nei tassi pronti contro termine (se i tassi pronti contro termine aumentano, i concessionari e altri operatori del settore potrebbero utilizzare questa facility al posto del mercato tradizionale). Va sottolineato che ampliare il proprio bilancio non significa fare QE. Infatti la Fed fornirà solo la liquidità che il sistema richiede e necessita, non la liquidità in eccesso come ha fatto durante i tre round di QE. Ciò equivarrebbe a quello che la Fed ha sempre fatto storicamente, ad esempio tra il 1994 e il 2007, vale a dire far crescere il proprio bilancio per soddisfare le esigenze di un un’economia in crescita.

|

|

| Fig.1: i tassi di finanziamento US sono aumentati, invece di anticipare il taglio del costo del denaro da parte della Fed

|

Fig.2: la dimensione del Bilancio della FED in proporzione del PIL è diminuita nell’ultimo anno

|

A cura di Teresa Sardena, Mediobanca SGR

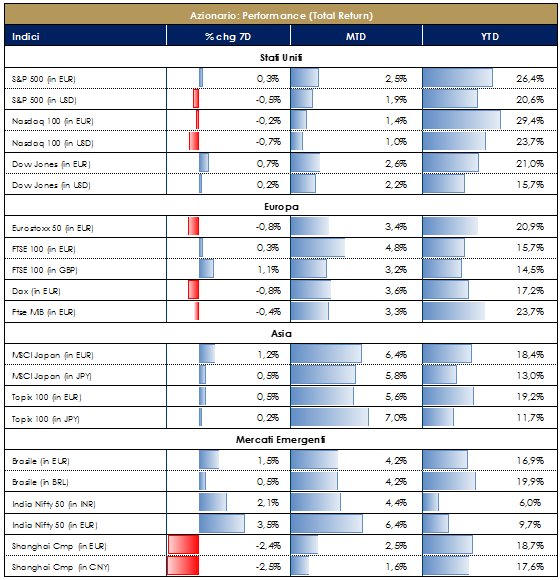

| PERFORMANCE DEI MERCATI | Dati aggiornati alle ore 17.30 |

| MERCATI AZIONARI

Settimana stabile sui principali listini azionari, che si apprestano a chiudere il mese di settembre in territorio positivo in media di circa il 3%. A livello settoriale, sempre in settimana, perdono terreno i settori più ciclici a vantaggio dei difensivi (in particolare sia in USA che Eurozona le utilities guadagnano circa il 2/3%. Per quel che concerne l’andamento degli utili attesi, da osservare come l’incertezza di natura geopolitica (guerra commerciale & Brexit) stia colpendo al ribasso la revisione degli utili in Europa, dove le revisioni al rialzo sul totale sta scendendo verso il 30% e in Germania si trova sui livelli più bassi degli ultimi 5 anni. Sempre in tema di revisioni, tali valori sono su livelli molto compressi, sia in USA che in Europa, per i finanziari (che probabilmente sono impattati dal generalizzato livello molto basso – se non negativo – dei tassi di interesse) e i beni materiali di base (che invece, lato loro, sembrerebbero subire l’impatto del marcato rallentamento del settore manifatturiero globale). A supporto dell’azionario rimangono ancora in essere le scelte di politica monetaria da parte delle principali banche centrali, che permettono in questo modo di allentare le condizioni finanziari globali. |

VIEW STRATEGICA Le revisioni al ribasso del tasso di crescita degli utili, coerenti con il rallentamento del ciclo economico, stanno trovando compensazione in banche centrali meno aggressive delle attese, fattore che sostiene temporaneamente gli attivi rischiosi. L’asset class continua ad offrire un profilo rischio/rendimento più attraente rispetto al comparto obbligazionario. |

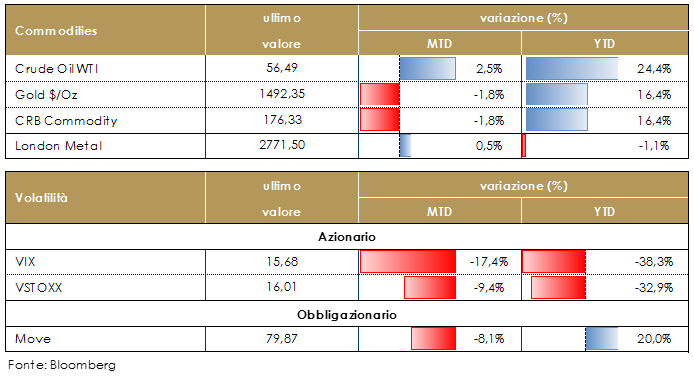

| MATERIE PRIME E VOLATILITA’

Petrolio in ribasso e oro stabile in settimana e da inizio anno, entrambe in rialzo di circa il 20%. Il prezzo del greggio è sceso del 10% dopo gli attacchi alle raffinerie saudite di Saudi Aramco del 14 settembre. Il mercato questa settimana si è concentrato su una ripresa più rapida del previsto della produzione saudita, anche se ancora alla ricerca di segnali più concreti. Infatti, sulle vendite sembrerebbero aver pesato sia le dichiarazioni della società saudita, che potrebbe aver recuperato buona parte della capacità produttiva, e i dati dell’IEA (l’agenzia internazionale dell’energia) che ha evidenziato un inatteso rialzo degli stock di petrolio USA. Volatilità azionaria sempre su livelli relativamente contenuti, nonostante le incertezze geopolitiche. |

|

|

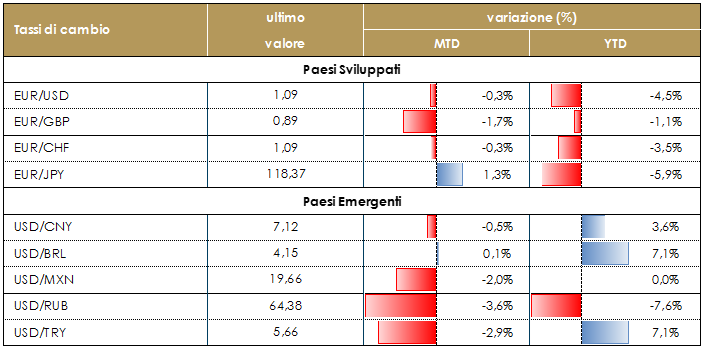

TASSI DI CAMBIO Euro debole in settimana contro le principali valute; da inizio anno l’euro si è indebolito del 4% verso franco svizzero, del 5% verso dollaro USA e del 7% verso dollaro canadese e di yen giapponese. Le scelte delle banche centrali sembrerebbero dominare la dinamica dei movimenti delle valute (in particolare della BCE); ad oggi sia i differenziali dei tassi di interesse che di inflazione e crescita sembrerebbero supportare il dollaro USA, ma questa tendenza potrebbe invertirsi se la FED proseguisse sulla strada dell’accomodamento monetario. Nel breve, le posizioni speculative potrebbero supportare un rialzo dell’euro, in quanto già sbilanciate a favore delle altre valute. |

VIEW STRATEGICA La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. Inoltre, l’evoluzione della valuta comune dipenderanno probabilmente, nei prossimi mesi, dall’evoluzione di alcuni rischi allo scenario globale, come Brexit e le relazioni commerciali tra USA e Cina. |

| PERFORMANCE DEI MERCATI

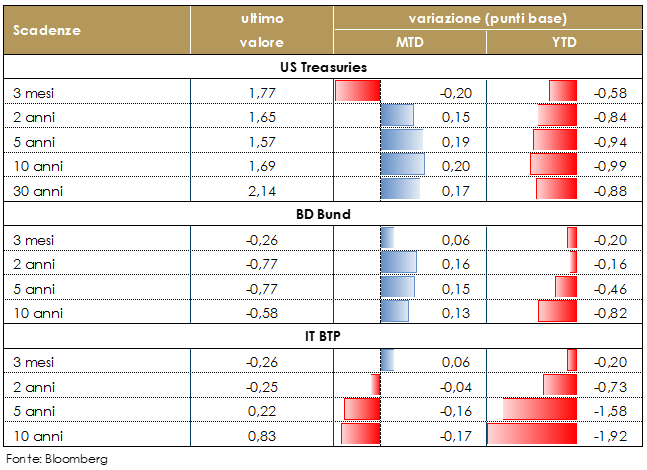

MERCATI DEI TITOLI GOVERNATIVI Mentre la crescita economica sta rallentando a fronte di rischi rivolti verso il basso, i mercati obbligazionari stanno progressivamente incorporando aspettative di una politica monetaria più espansiva sia in USA sia in Europa (EMU e UK). Nell’Area Euro, nelle due settimane seguite alla riunione di politica monetaria della BCE i livelli dei tassi si sono stabilizzati e il mercato attribuisce una probabilità pari al 30% ad un nuovo taglio dei tassi entro fine anno, taglio che è altresì atteso con più del 70% di probabilità a partire da aprile 2020. Questo anche per effetto della di dati macroeconomici che continuano a segnala una persistente debolezza del settore manifatturiero un potenziale spillover al settore dei servizi. L’Italia, inoltre, oltre a beneficiare del pacchetto di allentamento monetaria della BCE ha beneficiato del cambio di governo. A tale riguardo la prossima scadenza sarà rivolta alla pubblicazione della Legge di Bilancio che dovrà essere presentata a Bruxelles entro il prossimo 15 ottobre. La settimana prossima il governo presenterà la Nota di Aggiornamento al DEF. La nota includerà il nuovo scenario tendenziale e programmatico di finanza pubblica, mentre i dettagli in merito alle misure da implementare nella Legge di Bilancio saranno rimandate alle prime due settimane di ottobre. Il deficit tendenziale 2020 dovrebbe essere rivisto significativamente al ribasso, da 2,1% a 1,5-1,6% il che implica che il “vero” tendenziale (al netto delle clausole di salvaguardia) sarà vicino al 3%. Il dato più importante sarà quello relativo al deficit programmatico: è possibile che la scelta cada su un numero di poco superiore al 2% (forse 2,1-2,3%).

|

Dati aggiornati alle ore 17.30PERFORMANCE DEI TITOLI DI STATO

VIEW STRATEGICA Governativo US: Il ciclo economico è positivo ma mostra segni di rallentamento La FED ha adottato un atteggiamento più dipendente dai dati e dai mercati preparandoli ad una pausa prolungata nel suo ciclo di rialzo dei tassi, complice anche la moderazione dell’inflazione. Il rischio di recessione negli Stati Uniti rimane limitato ma in aumento. Governativo Euro: L’inflazione non mostra segni di aumento in un contesto di perdita di momentum per la crescita economica. La BCE si è dichiarata pronta ad intervenire qualora i rischi si materializzassero. |

| MERCATI DEI TITOLI CORPORATE

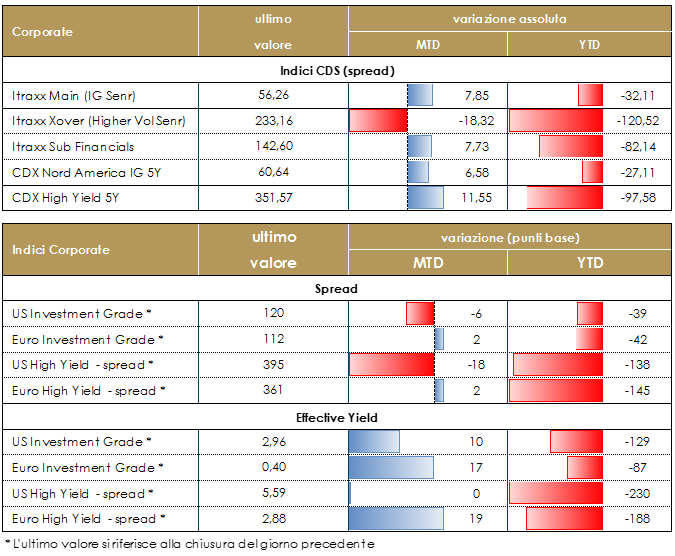

Il mercato corporate ha preso una pausa nel rally con alcuni flussi di vendita soprattutto sulle componenti High Yield che hanno sottoperformato nella settimana. In europa indici IG stabili (Itraxx Main +1 e ER00 positivo) e segni negativi su HY (Itraxx Xover +13) e indici cash HY (HE00 -0.50) con particolare sottoperformance su singola B. Stessa dinamica In US con un allargamento nell’ordine di 2bp su IG e 25bp su HY. Dal punto di vista tecnico segnali contrastati anche sul mercato primario che ha visto ancora diverse emissioni, con molto interesse, soprattutto su alcuni deal multitranche ma premi in sostanziale restringimento.Su emittenti finanziari segnaliamo la nuova emissione di Generali (BBB- 750Mio Sub 11y 2.124%), Lloyds (1Bio 3y 0.25%), Abanca (BB+ 300Mio Sub 10y 4.625%), Credit Mutuel Arkea (500Mio Senr Pref 9y 0.375%), Mandatum Life (250Mio Sub 30y 1.875%), Banco BPM (350Mio T2 10y 4.25%), BBVA (BBB+ 1000Mio Senr Non Pref 5y 0.375%).Su settori corporate, emissione Ibrida subordinata Multitranche per Infineon Tech (600Mio Sub Perp nc5.5 2.875%, Perp nc 8.5 3.625%) mentre senior in cinque tranches per Thermo Fisher (BBB+ Senr 800Mio 5y 0.125%, 800Mio 8y 0.5%, 900Mio 12y 0.875%, 900Mio 20y 1.5%, 1Bio 30y 1.875%), multitranche anche per Vonovia (BBB+ 500Mio Senr 3y 0.125, 8y 0.625%, 20y 1.625%) e Elis Sa (BB+ 500Mio Senr 5y 1%, 8y 1.625%). Singole emissioni su SNCF Reseau (250Mio Sr Unsecured 28y 2.25%) , Toyota (AA- 300Mio Sr Unsecured 1y 0.287%), Credito Real Sab De Cv (BB+ 350Mio Sr Unsecured 7y 5%), Monitchem (B 315Mio Secured 5y 5.25%), Lhmc Finco (400Mio Secured 6y 7.25%). A cura del team obbligazionario di Mediobanca SGR |

PERFORMANCE DEI TITOLI CORPORATE

VIEW STRATEGICA Corporate IG: L’atteggiamento accomodante della banche centrali sostiene l’asset class, compensando livelli di rendimento storicamente contenuti. Corporate HY: La correlazione positiva con il mercato azionario ed il supporto derivante dai nuovi toni più dovish delle banche centrali, mantengono interessante l’investimento sull’asset class, pu in un contesto fragile dati i rischi di scenario. La ridotta liquidità nelle fasi di stress ed il ricomparire del «rischio idiosincratico» suggeriscono comunque un approccio prudente e diversificato alla stessa. |

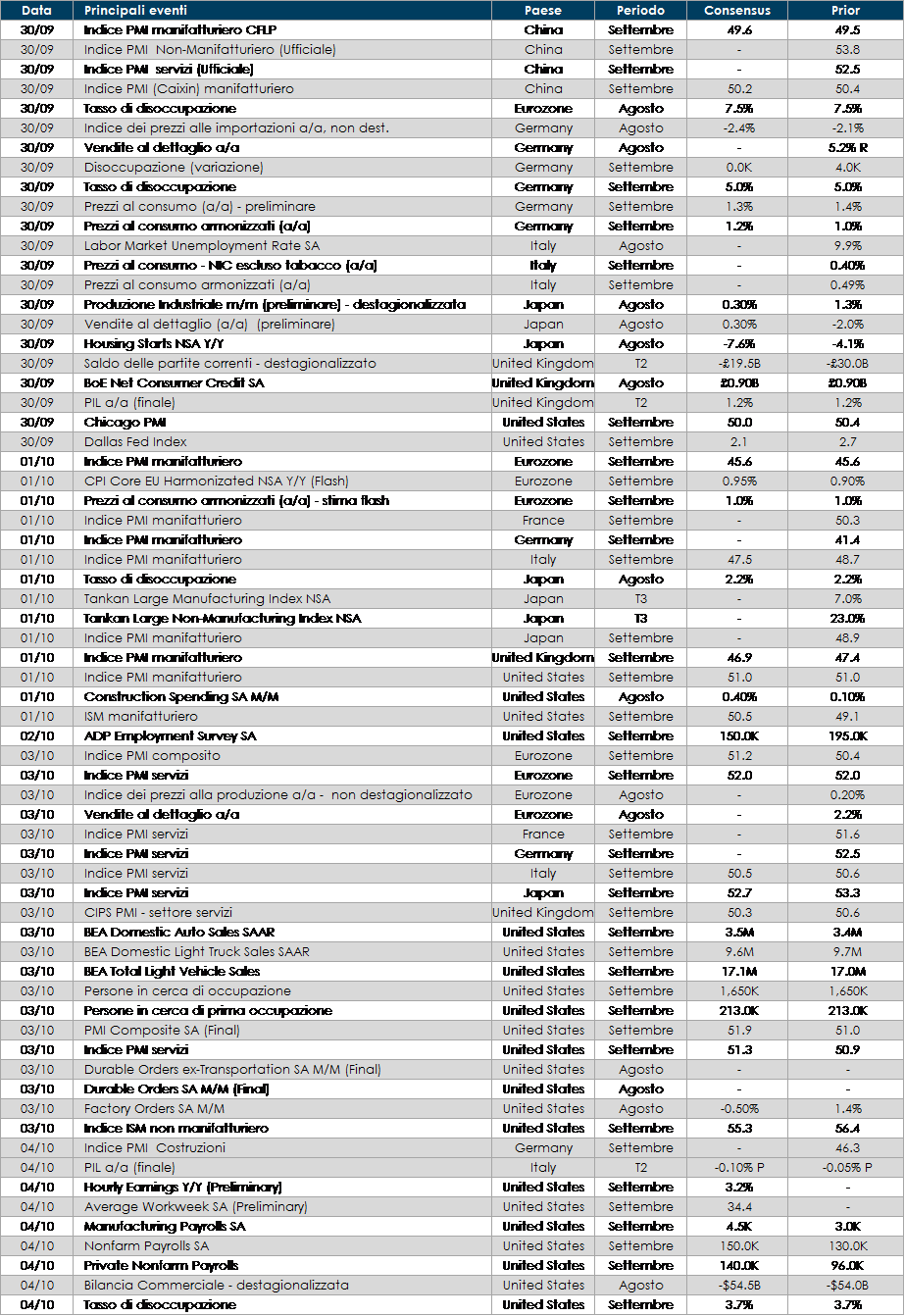

LE PROSSIME DUE SETTIMANE: quali dati?

- Europa: i dati principali saranno quelli relativi all’inflazione, sia a livello di aggregato Area Euro che di singoli paesi.

- Stati Uniti: la settimana prossima sarà ricca di importanti dati in uscita. A partire sdalla pubblicazione dell’ISM, che sarà particolarmente importante data la debolezza di agosto, seguita dai beni durevoli e dal rapporto sul mercato del lavoro.

- Asia: in Cina saranno pubblicati gli indici PMI relativi al mese di settembre.

A cura della Funzione Asset Allocation

Il presente documento (il “Documento”) è stato preparato dalla Funzione Asset Allocation di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.