La settimana finanziaria

di Redazione![]()

IL PUNTO DELLA SETTIMANA: Midterm 2018 – Camera ai Democratici, Senato ai Repubblicani

Un Congresso diviso:

- implica uno stallo politico a Washington, che può minare l’azione fiscale dell’amministrazione Trump

- non si traduce in un cambiamento della politica protezionistica nei confronti della Cina

- aumenta il rischio di un blocco delle attività amministrative in autunno 2019

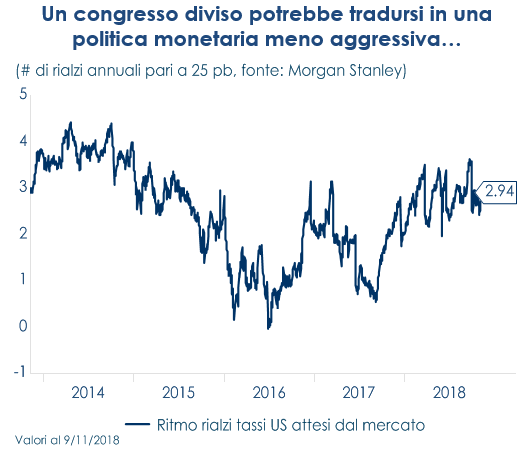

In linea con le attese, alle elezioni di metà mandato i democratici hanno conquistato la maggioranza alla Camera dei rappresentanti. I repubblicani hanno però rafforzato la maggioranza al Senato, dove la geografia elettorale era a loro più favorevole. Le elezioni prevedevano il rinnovo di un terzo del Senato e dell’intera Camera, l’elezione di governatori in molti stati oltre a quella di altre cariche locali. I Democratici, che ora potranno condurre l’opposizione a Trump grazie a una rinnovata posizione di forza, in campagna elettorale hanno promesso di agire su tre punti: controlli sui prezzi dei farmaci, programma infrastrutturale e riforma finanziaria della campagna elettorale. I democratici potranno soprattutto ostacolare la promessa fatta dal Presidente di un nuovo e ambizioso stimolo fiscale: la maggioranza democratica in un ramo del parlamento rende improbabile l’approvazione di un ulteriore pacchetto di stimolo fiscale nella seconda parte del mandato di Trump e, quindi, più probabile una graduale decelerazione della crescita economica US nella seconda metà del 2019, all’esaurirsi dello stimolo della riforma fiscale approvata dal Congresso nel 2017. Contestualmente, diminuisce il rischio di surriscaldamento dell’economia: un ulteriore stimolo fiscale avrebbe creato non solo più crescita ma anche più inflazione, costringendo la Fed ad essere più aggressiva. Quindi, un congresso diviso potrebbe tradursi anche in una politica monetaria meno aggressiva: il terminal ratedovrebbe attestarsi sopra il 3%, come implicato dai futures, e sotto il 3.5% segnalato dalla Federal Reserve stessa. Diviene, inoltre, improbabile l’approvazione di un programma infrastrutturale importante: benché sia il Presidente Trump sia i Democratici del Congresso hanno sostenuto in campagna elettorale la necessità di programmi infrastrutturali, i dettagli delle rispettive proposte sono sostanzialmente diversi e, cosa più importante, i Democratici non saranno motivati a raggiungere un accordo con la Casa Bianca prima delle elezioni presidenziali del 2020. L’assenza di un rinnovato stimolo fiscale e di un piano infrastrutturale si traduce in un minor stimolo alla crescita economica del paese. Viceversa, l’esito elettorale non dovrebbe influenzare l’evoluzione della contrapposizione commerciale con la Cina e l’imposizione di dazi elevati su molte importazioni da quel paese. Infatti, da un lato il Presidente ha la facoltà di deliberare in materia di dazi e imposte doganali volte a sfavorire l’importazione negli Stati Uniti di merci più competitive e meno costose, appellandosi alle norme di sicurezza nazionale, aggirando così l’approvazione del Congresso, dall’altro vi è un consenso diffuso anche tra i democratici riguardo la necessità di moderare i rischi derivanti dalle politiche economiche cinesi. La Cina, come nuovo gigante economico che insidia il primato americano, è percepita da molti americani in modo piuttosto negativo perché ritenuta sleale nel modo di fare concorrenza, nel sottrarre nuove tecnologie agli USA, e appare come il nuovo nemico. Pertanto le tensioni commerciali continueranno fino a quando l’impatto economico e/o di mercato non sia marcato e tale da indurre l’amministrazione ad un atteggiamento più costruttivo nei negoziati con la Cina. Tuttavia, una camera a maggioranza democratica potrebbe ritardare per l’approvazione della legislazione di attuazione dell’accordo USA-Messico-Canada.

Infine, le decisioni in occasioni delle scadenze fiscali diventeranno più difficili: un Congresso diviso aumenta il rischio di un fiscal-cliff in concomitanza delle scadenze fiscali ed in particolar modo quella di ottobre 2019, quando scadrà la spending law. La rinegoziazione del tetto fiscale che inizierà in primavera si annuncia, pertanto, accesa, mentre il rischio di government shutdown (i.e. blocco delle attività amministrativa) in autunno è aumentata.

In sintesi, l’esito elettorale non modifica l’evoluzione nel breve periodo dell’economia statunitense ma ci porta ad aspettarci che la politica fiscale muti gradualmente da espansiva a neutrale, confermando una prospettiva di rallentamento graduale della crescita nei prossimi trimestri, in un contesto dove la Fed continuerà ad aumentare gradualmente il costo del denaro spostandosi anch’essa in territorio neutrale.

Un congresso diviso potrebbe tradursi in una politica monetaria meno aggressiva… |

…e in un minor surriscaldamento dell’economia statunitense

|

A cura di Teresa Sardena, Mediobanca SGR

SETTIMANA TRASCORSA

EUROPA: la Commissione Europea rivede al ribasso le previsioni di crescita dei paesi dell’Area Euro

In settembre gli ordini manifatturieri tedeschi hanno superato le aspettative, attestandosi a +0,3% m/m rispetto alle attese di una riduzione dello 0,4% e il forte rialzo del 2,5% di agosto. Tuttavia su base annua, restano in calo ancora a -2,2% (consenso -2,8% a/a, valore precedente -1,8% a/a). Il risultato mensile è stato sostenuto dalla ripresa degli ordini interni, che ha mitigato l’impatto negativo del rallentamento delle esportazioni, che continua a frenare la crescita, insieme a un significativo calo della produzione nel settore automobilistico riconducibile ai test sulle emissioni. La Commissione Europea ha pubblicato le sue nuove previsioni relative alla crescita e agli aggregati di finanza pubblica degli stati membri. Dal documento emerge un taglio delle previsioni di crescita rispetto alle stime primaverili, diffuso a quasi tutti i paesi. Nel 2018 la crescita del PIL dovrebbe attestarsi a 2,1% nell’Area Euro (dal 2,3% delle precedenti previsioni) prima di rallentare al 1,9% nel 2019 (dal 2,0% della stima di primavera) e al 1,7% nel 2020. La crescita del PIL UK in T3 si è attestata a 0,6% t/t (consenso 0,6% t/t, valore precedente 0,4% t/t), lasciando il tasso di espansione annuo all’1,5%. La scomposizione per componenti mostra un rallentamento della componente investimenti aziendali cresciuti dello 0.2% rispetto allo 0.7% di T2. L’indice dei servizi è sceso dello 0,1%, la spesa dei consumatori è aumentata dello 0,5% e le costruzioni sono aumentata del 3,00%, rispetto al precedente 0,5%. Anche il commercio ha contribuito allo 0,8% della crescita di T3.

USA: nessuna novità nello statement del FOMC

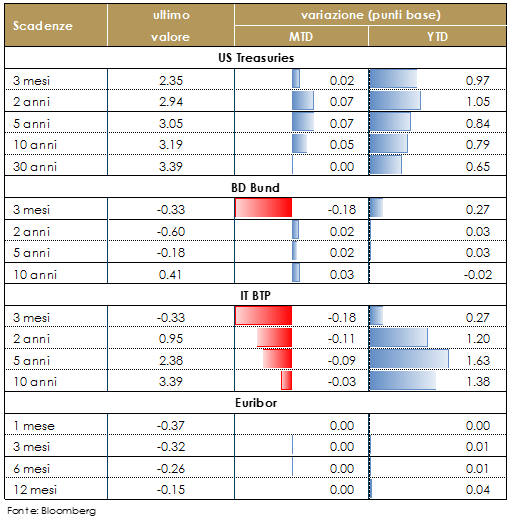

In ottobre l’indice ISM non manifatturiero si è attestato a 60,3 dal 61,6 del mese precedente. Le principali componenti sono risultate o stabili o in calo, pur restando su livelli molto elevati e coerenti con un’espansione sempre rapida dei servizi e del settore estrattivo: indice di attività a 62,5 da 65,7, nuovi ordini a 61,5 da 61,6, occupazione a 59,7 da 62,4, ordini all’export stabili a 61, prezzi pagati a 61,7 da 64,2. I nuovi sussidi di disoccupazione nella settimana conclusa il 3 novembre sono circa stabili, a 214mila da 213mila della settimana precedente. La riunione del FOMC non ha riservato novità in termini di politica monetaria né di valutazione dello stato dell’economia statunitense. La valutazione della situazione congiunturale riporta una crescita occupazionale forte, un tasso di disoccupazione in calo, una forte crescita dei consumi, un’inflazione vicina al 2%. L’unica variazione rispetto a settembre è il riconoscimento che la dinamica degli investimenti fissi non residenziali è rallentata dal “ritmo rapido” registrato nei trimestri precedenti. I verbali del meeting dovrebbero dare informazioni non solo sul dibattito riguardo ai tassi, ma anche su questioni operative, quali la discussione sul punto di arrivo del bilancio e qualche indicazione sul prossimo rialzo del tasso sulle riserve in eccesso, probabilmente di nuovo inferiore a quello dell’intervallo dei fed funds.

ASIA: nuove conferme sulla moderazione della crescita cineseL’indice PMI dei servizi elaborato da Caixin è sceso a 50,8 a ottobre (consenso 52.8, valore precedente 53.1), attestandosi al minimo da settembre 2017. La componente relativa al new business, pur restando ancora al di sopra della soglia di espansione è scivolata al valore minimo da novembre 2008. Miglioramenti marginali si sono registrati in termini di occupazione e redditività implicita. La debolezza dei servizi ha spinto il PMI composito a 50,5 da 52,1. Guardando all’inflazione, i prezzi alla produzione continuano a frenare. A ottobre l’indice registra un +3.3% su base annuale, il quarto rallentamento mensile consecutivo. A giugno l’indice era ancora al +4.7%. L’inflazione dei prezzi al consumo in ottobre è rimasta a 2,5% a/a, invariata rispetto a settembre, beneficiando in parte di un effetto base favorevole e in parte del calo dei prezzi degli alimentari (-0.3% m/m) dopo due mesi di aumenti mensili sostenuti, bilanciando gli aumenti nel comparto dei trasporti (+0,6% m/m; +3,2% a/a) e in quello dell’abbigliamento. La dinamica mensile delle altre categorie di spesa è rimasta contenuta. L’inflazione core è salita lievemente a 1,8% a/a da 1,7% a/a in settembre, rimanendo comunque sui minimi degli ultimi due anni. L’inflazione dei prezzi alla produzione è scesa a 3,3% in ottobre da 3,6% a/a, in particolare grazie al rallentamento dei prezzi dei beni del settore manifatturiero, e dovrebbe continuare a scendere nei prossimi mesi in linea con il calo del prezzo del petrolio. La dinamica inflativa rimane, quindi, contenuta e non pone freni ad un ulteriore allentamento delle condizioni monetarie nei prossimi mesi. Il surplus commerciale cinese si è attestato a $34 miliardi in ottobre (consenso $ 35 miliardi, mese precedente $ 31,7 miliardi). Le importazioni, che hanno inaspettatamente accelerato al 21,4% a/a (consenso del 14,0%) rispetto al precedente 14,3%. Le esportazioni si sono attestate a 15,6% (consenso del 12,0%, mese precedente 14,5). Al di sotto di questo dato potrebbe esserci un atteggiamento del consumatore che ha anticipato i propri acquisti per evitare tariffe più elevate in futuro e questo lascerebbe ipotizzare un rallentamento in futuro. In Giappone i salari reali giapponesi sono scesi per il secondo mese consecutivo in settembre attestandosi a 0.4% a/a (mese precedente 0,7% a/a), invece i salari nominali sono cresciuti di 1,1% a/a (mese precedente 0,8% a/a). La decelerazione delle remunerazioni standard è stata controbilanciata dal calo dei pagamenti speciali. Gli ordinativi in macchinari giapponesi hanno registrato un calo marcato dopo il terremoto di Hokkaido e degli eventi meteorologici del tifone: gli ordini core sono scesi del 18,3% m/m a settembre (consenso -9,9% mese precedente 6,8%). La spesa delle famiglie in Giappone è scesa inaspettatamente dell’1,6% a/a in settembre (consenso1,5% mese precedente 2,8%). In termini destagionalizzati, la misura al netto della spesa per abitazioni è scesa dell’1,9% m/m (valore precedente 3,1%).

| PERFORMANCE DEI MERCATI | |

| MERCATI AZIONARI

I listini europei terminano la settimana intorno alla parità, concentrando l’attenzione sugli stress test dell’EBA e sulle stime della Commissione Europea sui singoli paesi; leggermente in negativo l’Italia, che soffre a causa delle persistenti tensioni sulla manovra 2019 in vista della scadenza fissata dall’Europa del 13 Novembre. Mentre tutte e quattro le banche italiane sottoposte agli stress test sono state promosse, la Commissione ha tagliato la stima del PIL italiano sul 2018: le previsioni diffuse in estate indicavano un +1.3%, mentre i dati recenti vedono una crescita all’1.1%, a causa dell’indebolimento del settore manifatturiero e delle esportazioni. In tale contesto, il FTSE MIB sottoperforma sulla debolezza di alcuni bancari. Negli Stati Uniti, i mercati hanno accolto positivamente l’esito delle elezioni di mid term. Storicamente, una divisione congressuale è associata a un mercato azionario bullish. Particolarmente debole, tra le economie asiatiche, la Cina, sui timori appunto che la guerra dei dazi prosegua e che la crescita dell’economia domestica rallenti. |

|

| VIEW STRATEGICA

I fondamentali macroeconomici sono solidi, le condizioni finanziarie ancora accomodanti e la crescita degli utili favorevole. Restiamo positivi sul comporta azionario, anche se tatticamente, alla luce dell’accentuarsi di fattori di rischio, legati alle minacce di protezionismo US e all’aumento dell’incertezza politica in Europa, riteniamo opportuno ridurre marginalmente l’esposizione azionaria a favore di attivi denominati in USD.

|

|

| MERCATI DEI TITOLI DI STATO

I titoli obbligazionari hanno segnato movimenti contenuti in settimana. Nelle prossime l’attenzione tornerà ad essere rivolta all’agenda politica europea ed in particolare: all’Italia, alla Brexit ed alla riforma dell’area Euro. Le scadenze restano incerte al pari degli effetti. L’Italia ha tempo fino al 13 novembre per inviare una proposta di bilancio aggiornato all’UE. Lo stesso giorno, la domanda di obbligazioni italiane verrà testata con un’asta BTP. Se l’Italia non modificherà l’attuale piano di bilancio (caso base), la Commissione Europea attiverà probabilmente una procedura di infrazione per i disavanzi eccessivi entro la fine di novembre (forse già il 21 novembre). Il rischio è che venga annunciata anche una sanzione. Negli Stati Uniti il mercato obbligazionario è rimasto spettatore sia di fronte alle elezioni di mid term sia di fronte al FOMC. Il mercato che continua a “leggere” negli statement della FED conferme per un rialzo a dicembre e un percorso che rimarrà graduale e “datadependent” nel 2019.

|

|

| VIEW STRATEGICA

Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali. Da un lato la Fed continuerà con una stretta monetaria graduale, dall’altro il QE su scala globale dovrebbe toccare i livelli massimi durante il 2018: gli acquisti di titoli da parte della BoJ e della BCE compenseranno in parte la stretta monetaria della Fed e continueranno a pesare sul term premium globale. Queste dinamiche dovrebbero limitare, ma non escludere, l’ascesa dei tassi di interesse a lungo termine. Inoltre negli Stati Uniti la riforma fiscale aumenterà il deficit US, causando un aumento del segmento a lungo termine della struttura a termine. Riteniamo prematuro modificare la view strategica negativa sul comparto governativo italiano alla luce dell’incertezza sulla Nota di aggiornamento al DEF. |

| TASSI DI CAMBIO

A inizio settimana dopo che è stato reso noto l’esito delle elezioni di mid term il dollaro si è indebolito nei confronti dell’euro, sulla scia di attese inferiori per la crescita statunitense, ma è tornato a rafforzarsi dopo la riunione del FOMC. Permane la debolezza dello yen, con il dollaro ormai saldamente in controllo. La sterlina continua ad essere influenzata dagli eventi della Brexit ed in particolare circa la possibilità di un accordo all’interno del governo May sulla bozza da presentare alla UE nelle prossime settimane. Il clima positivo favorisce così la sterlina contro dollaro. |

|

| VIEW STRATEGICA

Riteniamo che le dinamiche commerciali e la rimodulazione delle attese future da parte della Fed guideranno il rafforzamento del dollaro fino alla fine dell’anno. La normalizzazione della politica monetaria si sta muovendo a ritmi diversi tra le banche centrali e i mercati hanno rimodulato le aspettative di politica monetaria. La Fed procede il suo percorso di rialzo del costo del denaro muovendosi verso la neutralità, mentre la BCE manterrà i tassi invariati fino all’estate 2019, terminando gli acquisti netti da dicembre dell’anno in corso e la Banca del Giappone ha lasciato la sua politica invariata ma ha rivisto al ribasso le stime sull’inflazione. Si è, dunque, ampliata la divergenza delle politiche monetarie. |

|

| MATERIE PRIME

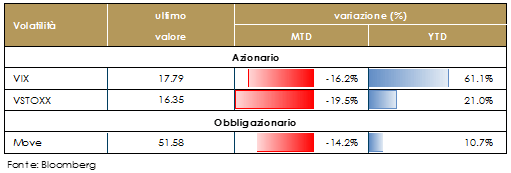

I rischi di un eccesso di offerta sul mercato continuano a guidare il prezzo del petrolio La produzione statunitense a livelli particolarmente elevati, l’aumento delle scorte e i segnali che arrivano da alcuni Paesi produttori alimentano i timori di una crescita della produzione nel 2019 al di sopra delle attese. A seguito dell’esito elettorale, gli indici di volatilità VIX e VSTOXX hanno registrato la riduzione nel rischio percepito dagli operatori, con una normalizzazione dei livelli sotto quota 17, dopo la brusca salita a seguito del risk-off di ottobre. |

|

| VIEW STRATEGICA

Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio. |

LA PROSSIMA SETTIMANA: quali dati?

- Europa: l’attenzione sarà rivolta alla pubblicazione del PIL tedesco in T3;

- Stati Uniti: saranno pubblicate le indagini regionali del settore manifatturiero di novembre e i dati sull’indice dei prezzi al consumo relativo al mese di ottobre.

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.